-

Deutschlands Treibhausgasemissionen sinken 2025 langsamer; hält der Trend an, ist das Klimaziel 2030 gefährdet.

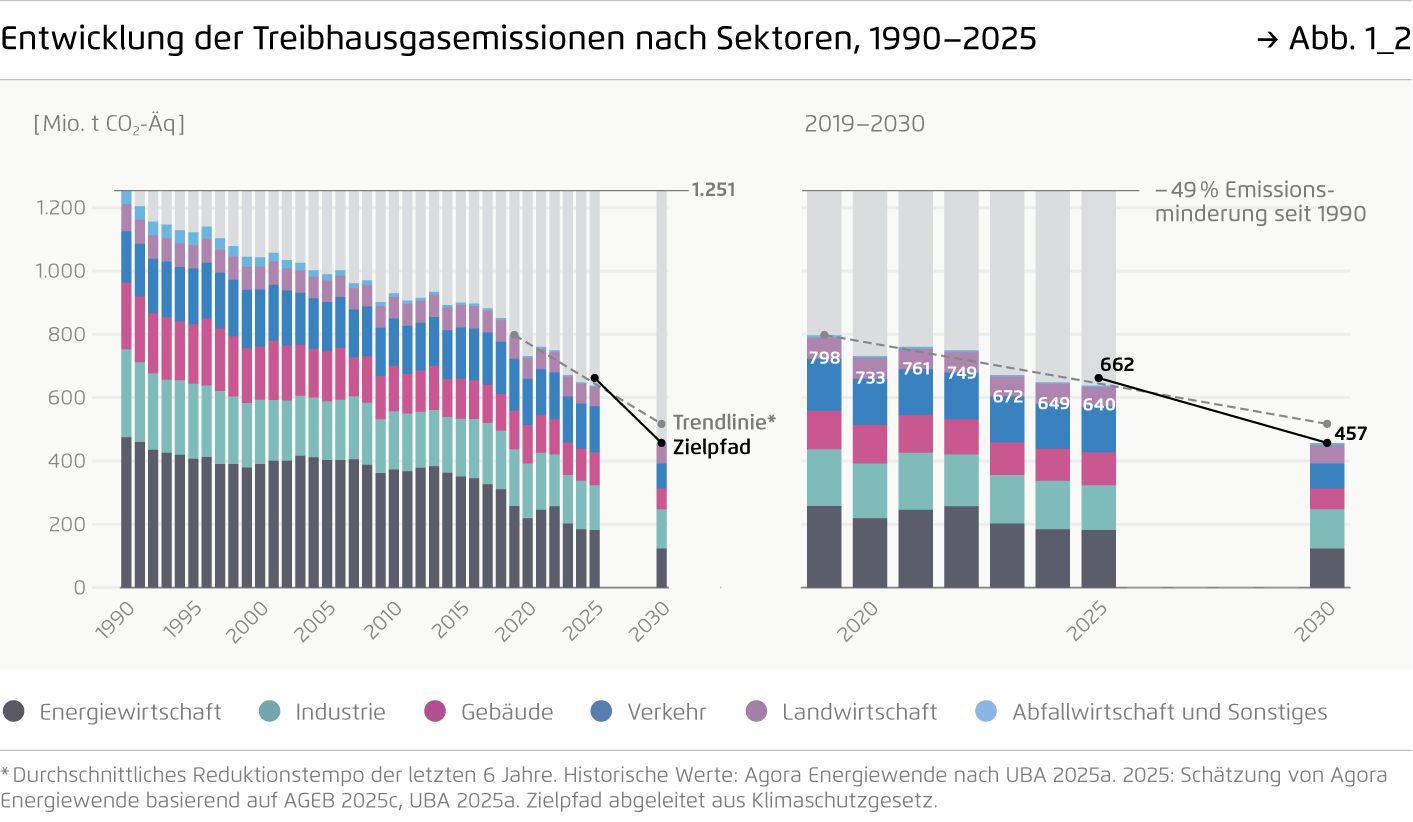

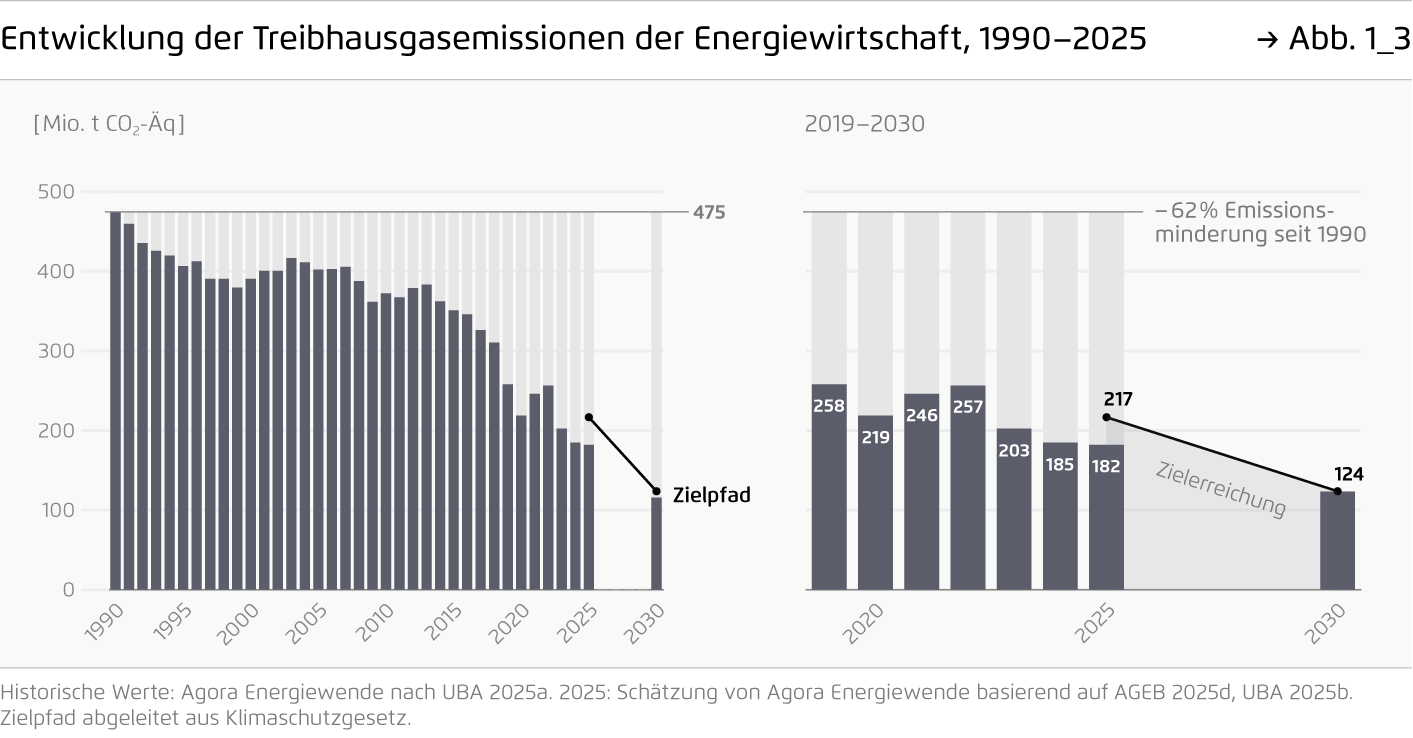

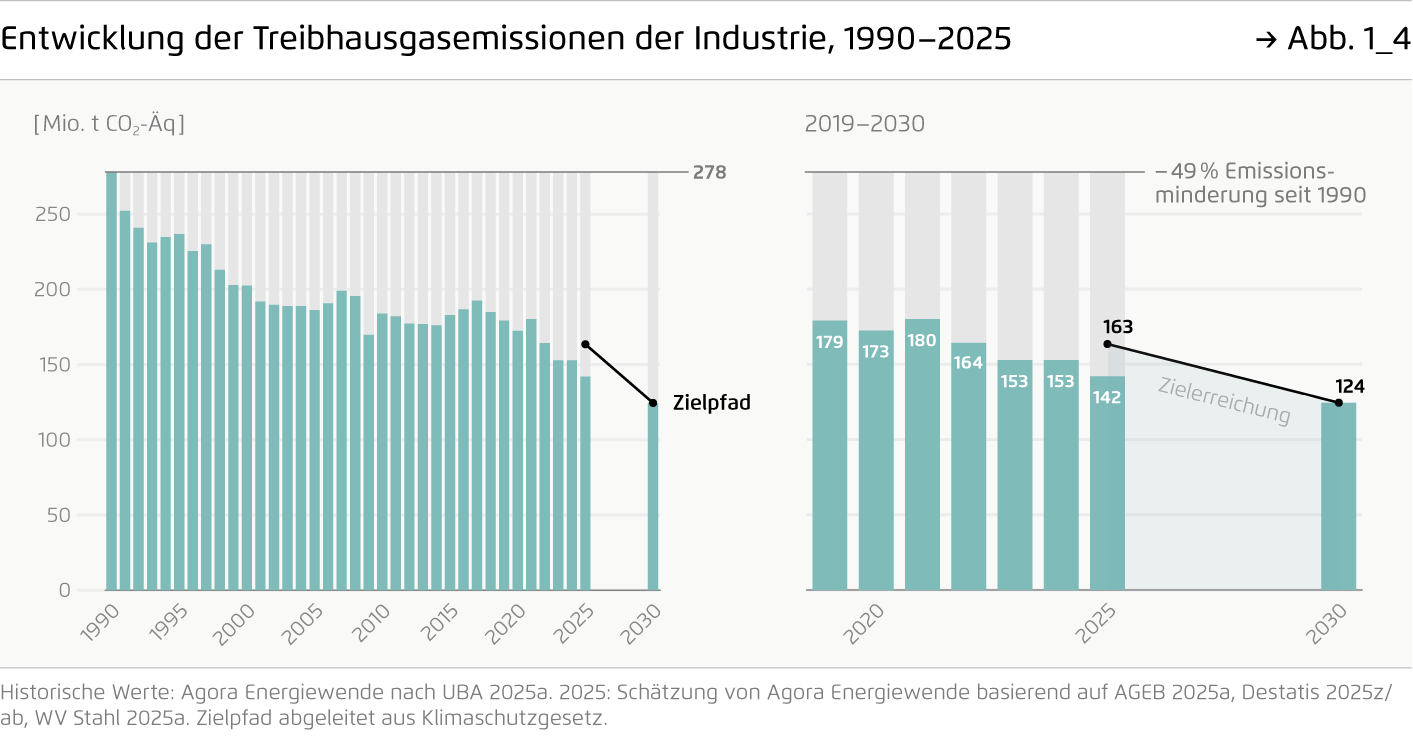

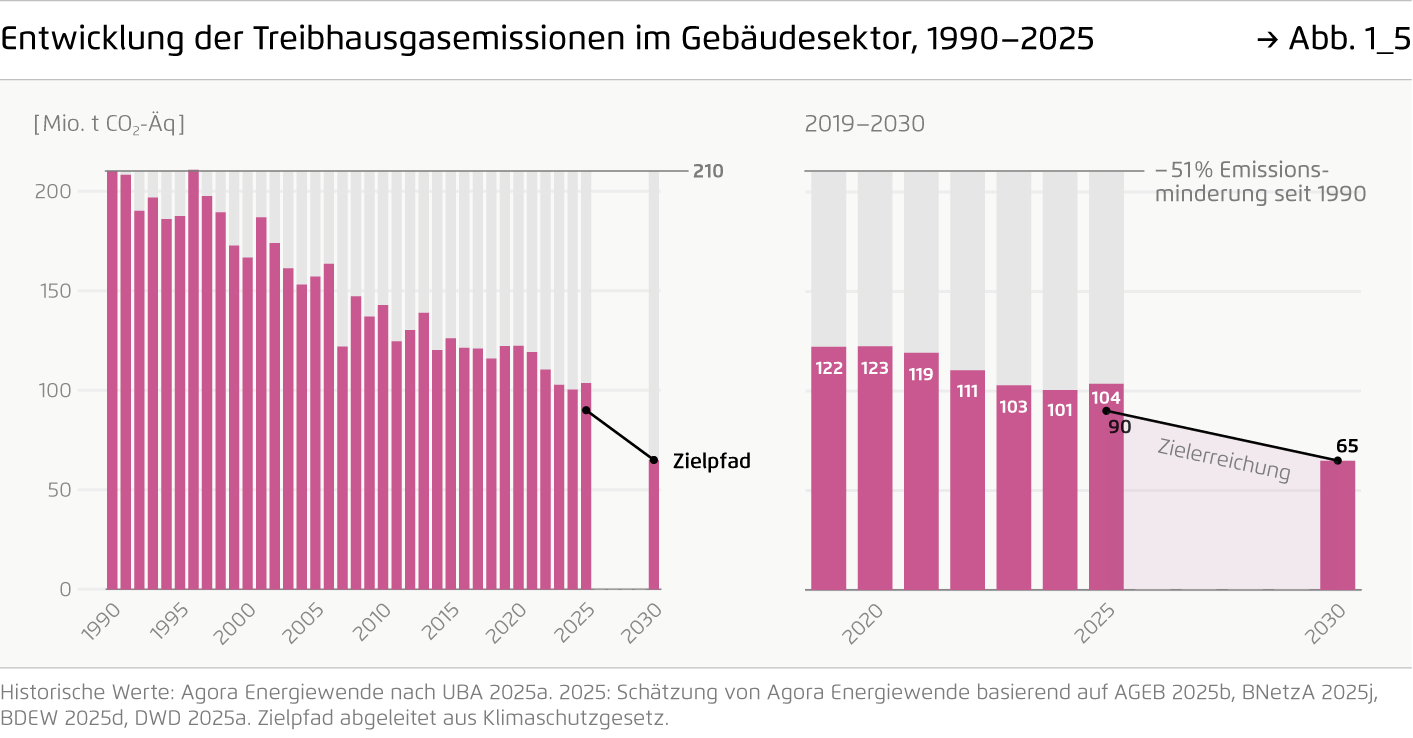

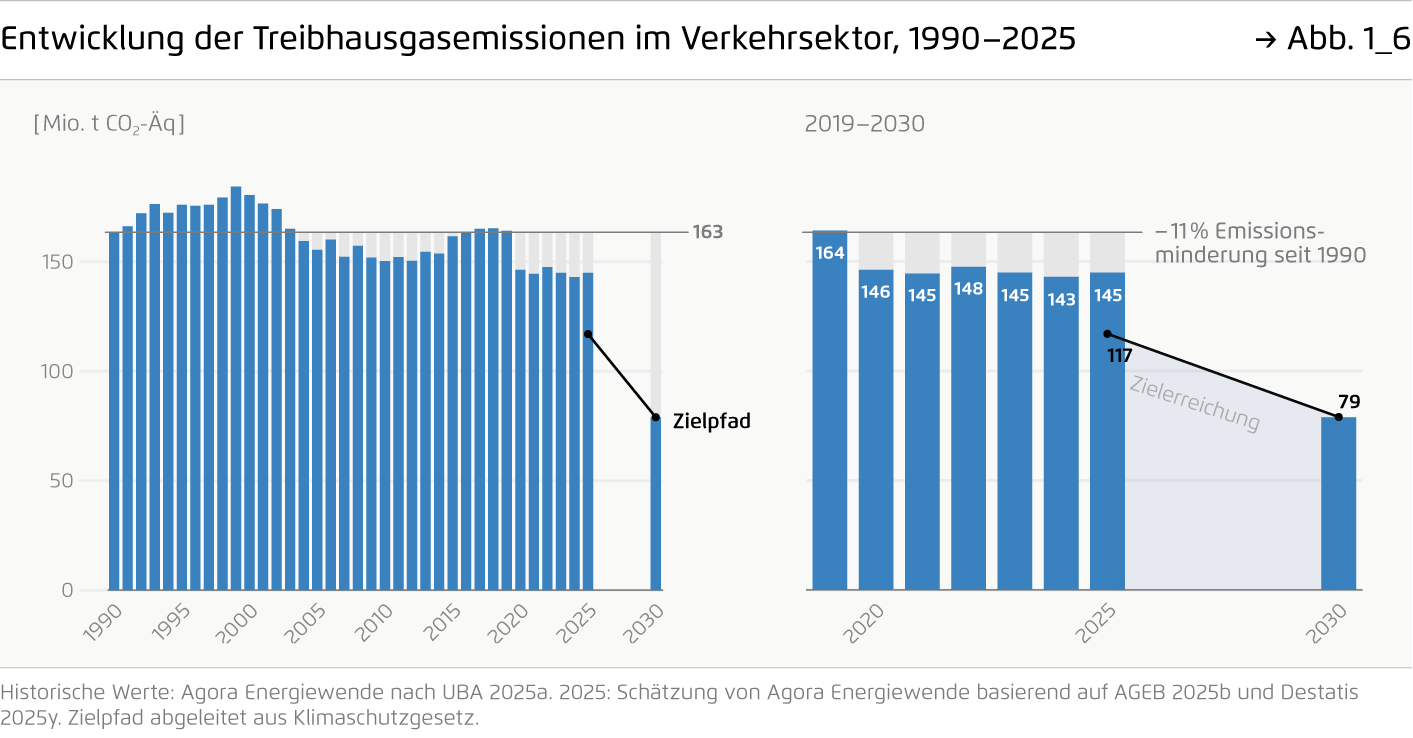

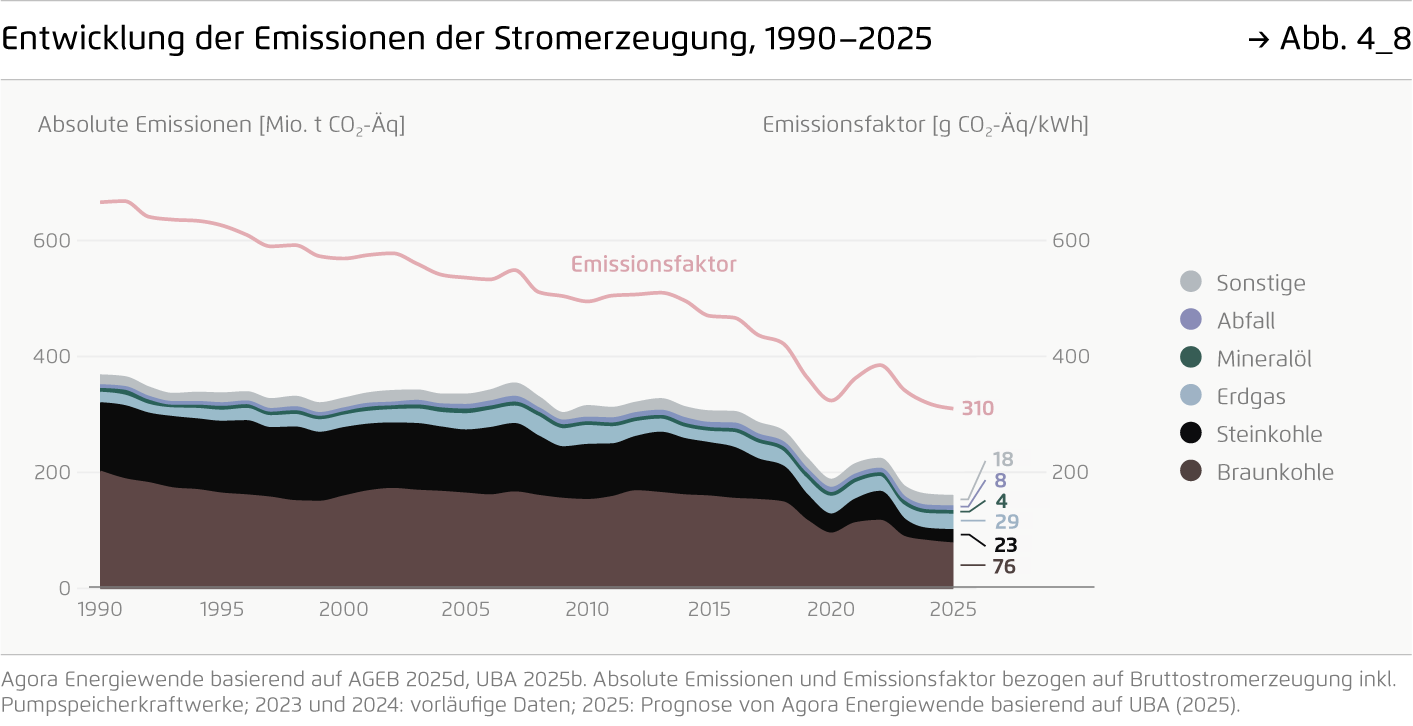

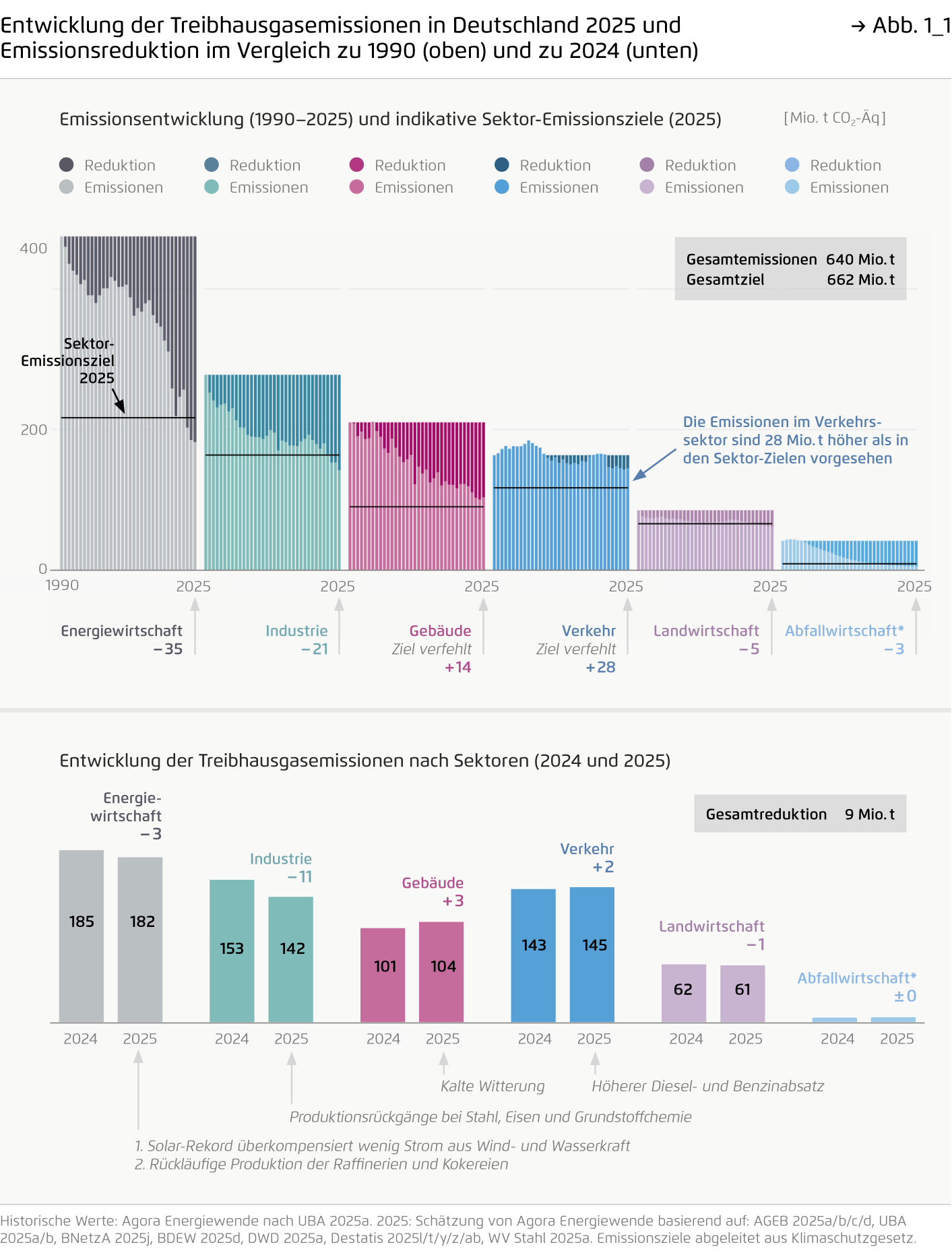

Die Emissionen gehen um 1,5 Prozent auf 640 Millionen Tonnen CO₂-Äq zurück – das sind weniger als die Hälfte der Einsparungen des Vorjahres. In der Energiewirtschaft sinken die Emissionen um 1,5 Prozent. In der Industrie fallen sie um 7,2 Prozent, weil eine schwache Nachfrage und angespannte Weltmärkte zu Produktionsrückgängen in den energieintensiven Branchen führen. Im Gebäudesektor steigen die Emissionen witterungsbedingt um 3,2 Prozent, im Verkehrssektor durch höhere Kraftstoffabsätze leicht um 1,4 Prozent.

-

Die Erneuerbaren bleiben das Rückgrat der Energiewende.

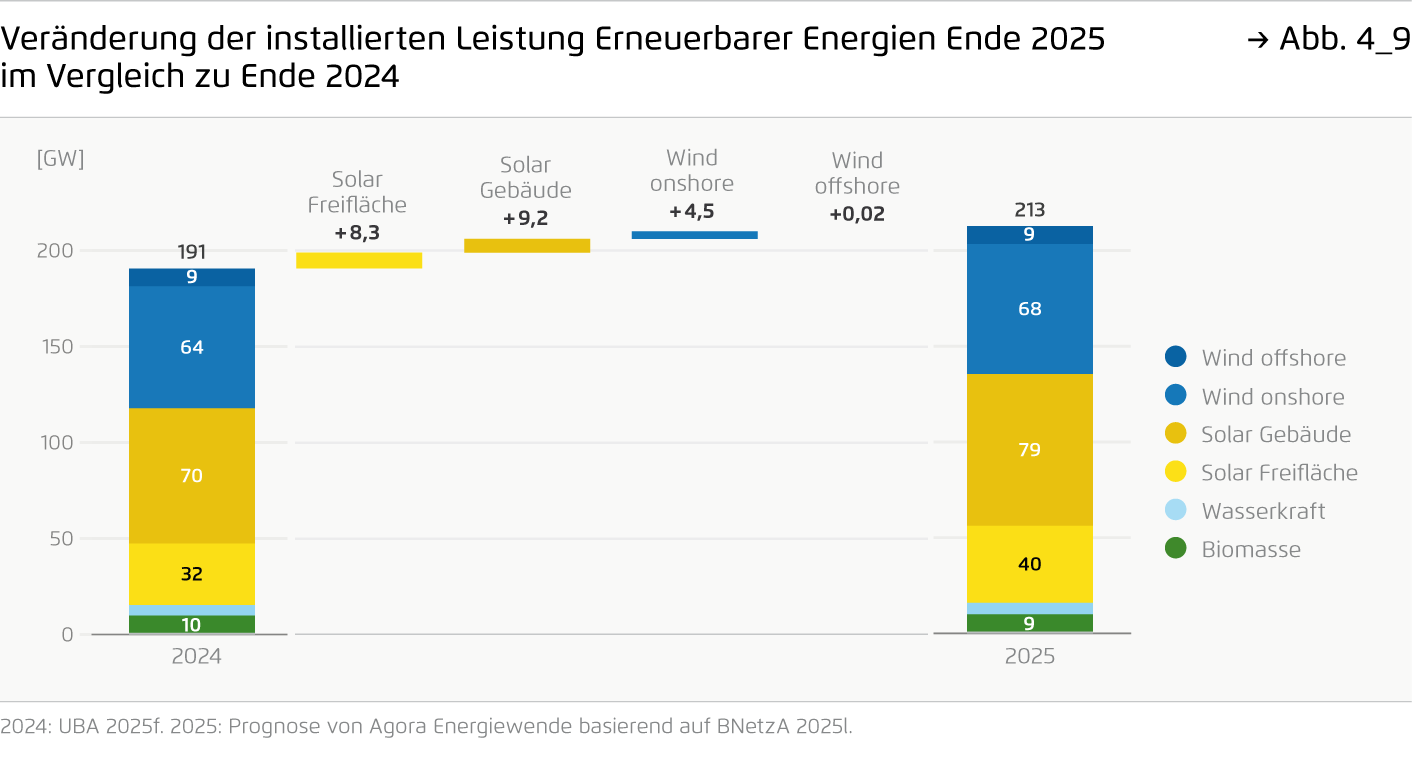

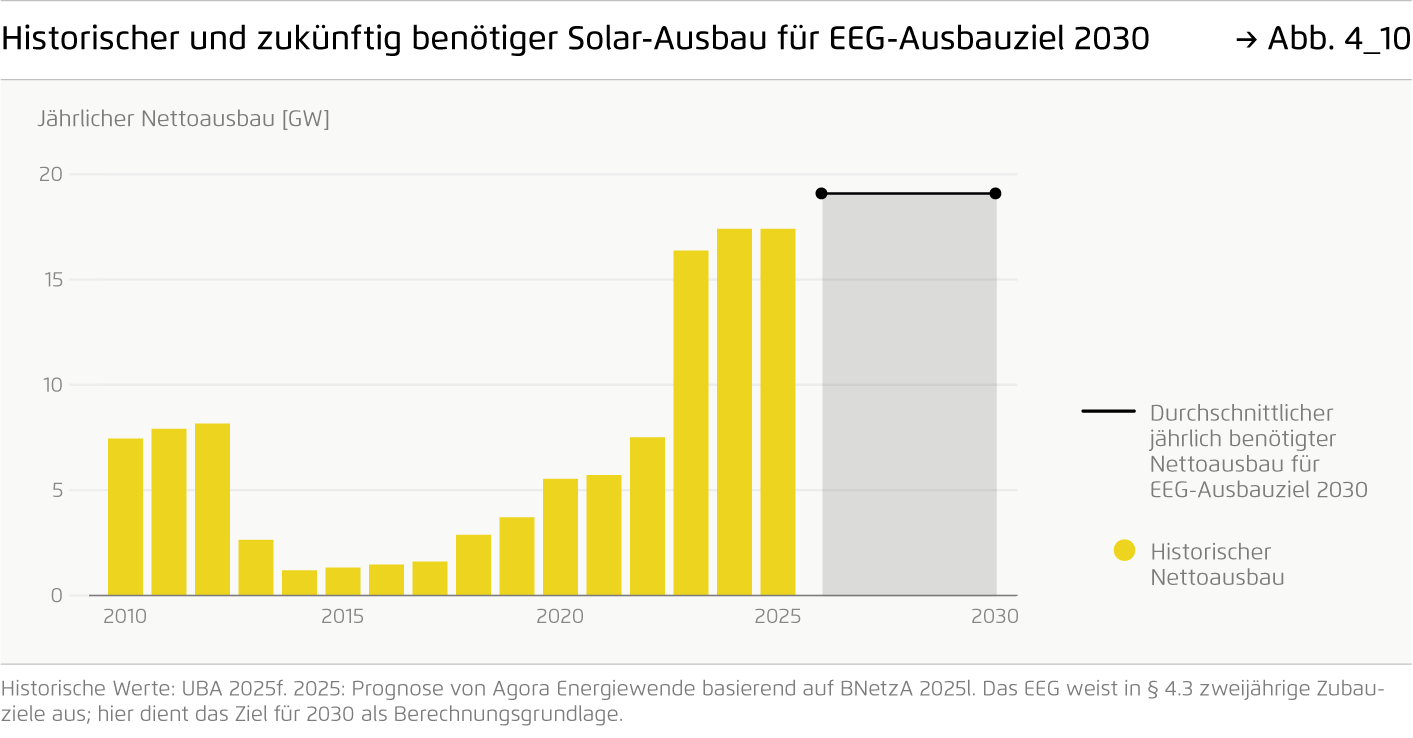

Der Photovoltaik-Ausbau liegt 2025 mit 17,5 GW weiterhin auf hohem Niveau. Die Windkraft an Land legt langsam um 4,5 Gigawatt zu. Allerdings legen überzeichnete Ausschreibungen und Rekordgenehmigungen von 17,9 Gigawatt den Grundstein für einen starken Ausbau 2026. Beim Wind auf See zeigen erfolglose Ausschreibungen Reformbedarf auf. Die Solarenergie kompensiert mit starkem Zubau und Rekord-Erzeugung ein schwaches Wind- und Wasserkraftjahr. Insgesamt decken die Erneuerbaren 55,3 Prozent der Stromnachfrage.

-

Die Elektrifizierungsdynamik bleibt 2025 noch zu schwach; der Stromverbrauch stagniert entgegen dem globalen Trend bei 528 Terawattstunden.

Hohe Investitionskosten bremsen die Transformation in Industrie, Gebäuden und im Verkehr. Ein Rekordmarktanteil von knapp 50 Prozent bei Wärmepumpen und knapp 20 Prozent Neuzulassungsquote von E-Pkw zeigen jedoch, dass Haushalte zum Umstieg bereit sind.

-

Um den Anschluss an globale Wachstumsmärkte zu sichern und die 2030-Ziele zu erreichen, braucht Deutschland eine Investitionsagenda für die Elektrifizierung.

Die Dekarbonisierung von Prozessen und Geschäftsmodellen erfordert klare Rahmenbedingungen: attraktive Strompreise, einen verlässlichen CO₂-Preispfad und einen schnellen Netzzugang. Im Gebäude- und Verkehrssektor schaffen zudem zielgerichtete Förderprogramme eine stabile Nachfrage nach heimischen klimaneutralen Heizungen und Fahrzeugen.

Die Energiewende in Deutschland: Stand der Dinge 2025

Rückblick auf die wesentlichen Entwicklungen 2025 sowie Ausblick auf 2026

- Zusammenfassung

- Kernergebnisse

- 1. Deutschlands Treibhausgasemissionen

- 2. Wirtschaftsstandort Deutschland

- 3. Strom- und Gaspreisentwicklung

- 4. Ausbau Erneuerbarer Energien

- 5. Zusammensetzung der Stromerzeugung

- 6. Stand Infrastrukturausbau

- 7. Entwicklungen in der Industrie

- 8. Fortschritt bei der Wärmewende

- 9. Stand der Verkehrswende

- 10. Energiepolitische Entwicklungen und Ausblick 2026

Überblick über Deutschlands THG-Emissionen 2025

Im Jahr 2025 sind Deutschlands Treibhausgasemissionen im Vergleich zum Vorjahr um 1,5 Prozent auf 640 Millionen Tonnen CO2-Äq gesunken. Damit sind die Emissionseinsparungen nur noch weniger als halb so hoch wie 2024 – die Bundesrepublik verliert Tempo beim Klimaschutz. Die wesentlichen Emissions-Entwicklungen in den Sektoren: Im Gebäude- und Verkehrssektor ist der Treibhausgasausstoß gestiegen, in der Industrie ist er aufgrund von Produktionsrückgängen deutlich gesunken. In der Energiewirtschaft sind Wind- und Solarenergie weiterhin das Rückgrat der Energiewende: Erneuerbare Energien decken nach einem leichten Anstieg 55,3 Prozent des Stromverbrauchs von insgesamt 528 Terawattstunden, dämpfen den Strompreis und senken den CO2-Ausstoß. Damit Deutschland sein 2030-Klimaziel erreicht, müssen alle Sektoren Klimaschutzfortschritte machen: Attraktive Strompreise, ein verlässlicher CO₂-Preispfad, schnelle Netzzugänge und gezielte Förderprogramme können die Transformation in Gebäude und Verkehr und die klimaneutrale Modernisierung der Industrie beschleunigen.

Weitere Details zur Energiebilanz 2025 finden Sie in der umfassenden Analyse im Downloadbereich.

Kernergebnisse

Das Energiejahr 2025 in zehn Punkten

1. Deutschlands Treibhausgasemissionen 2025

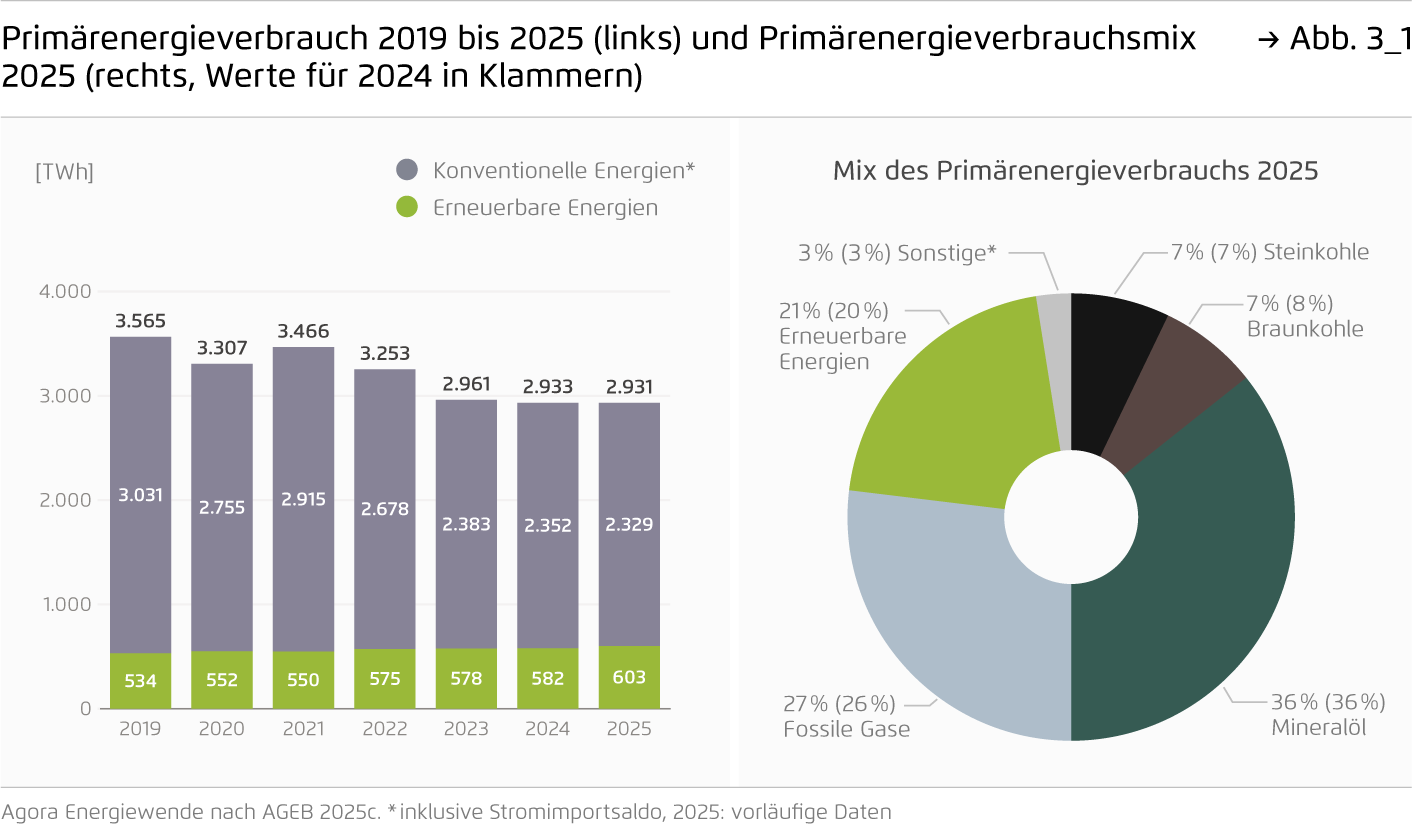

Deutschlands Treibhausgasemissionen lagen 2025 bei rund 640 Mio. t CO₂-Äq und sanken damit nur noch um 1,5 Prozent gegenüber 2024. Zwar wurde das im Klimaschutzgesetz vorgesehene Emissionsbudget von 662 Mio. t CO₂-Äq eingehalten. Doch die Einsparungen fielen nur noch weniger als halb so hoch aus wie 2024. Trotz eines schwachen Windjahres reduzierte die Energiewirtschaft ihre Emissionen um 1,5 Prozent. Im Gebäudesektor stiegen die Emissionen dagegen aufgrund kühlerer Temperaturen sogar um 3 Prozent; im Verkehr stiegen sie wegen höherer Kraftstoffabsätze leicht um 1,4 Prozent. Die Industrieemissionen sanken deutlich – vor allem infolge der rückläufigen Produktion energieintensiver Erzeugnisse.

Scrolly 1

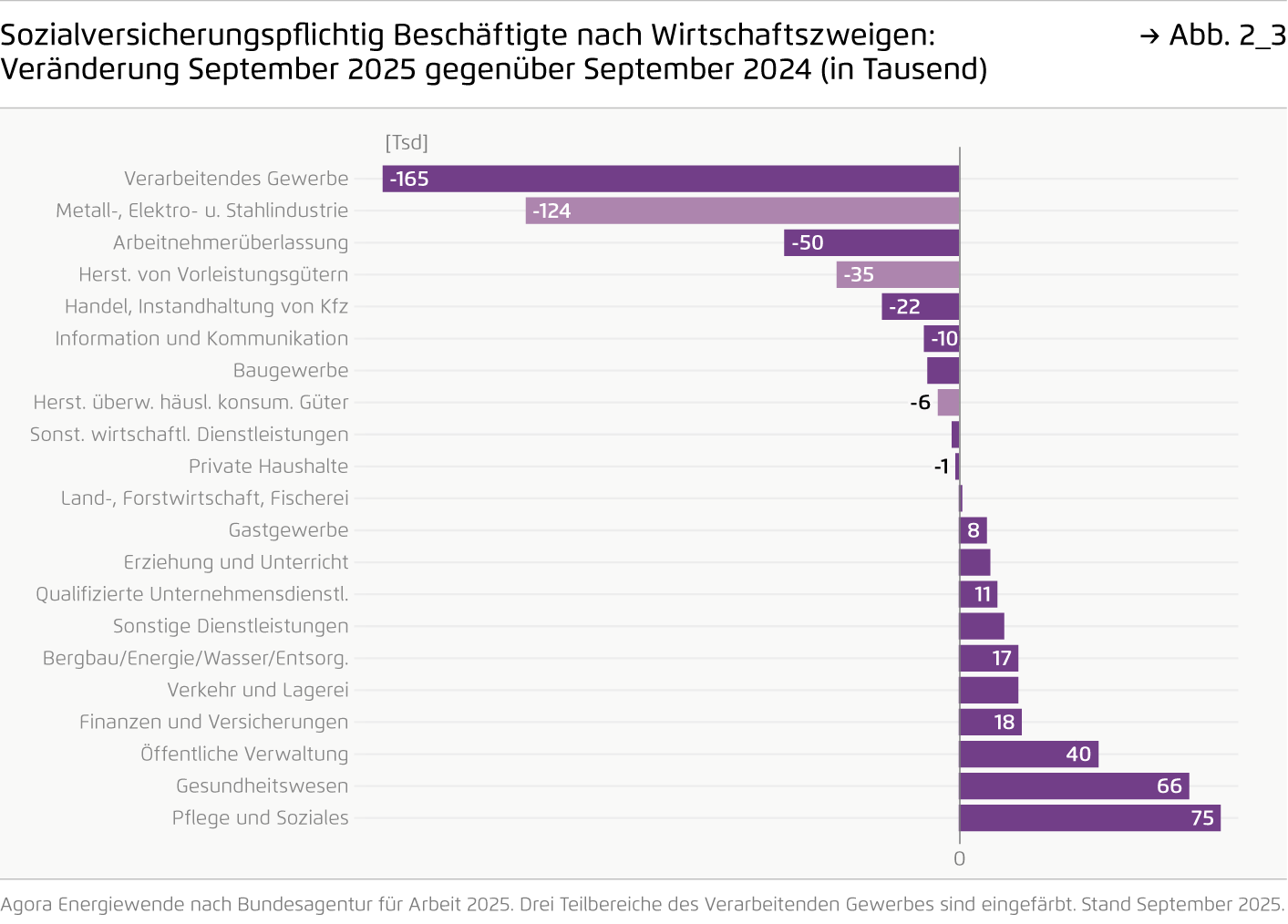

2. Wirtschaftsstandort Deutschland 2025

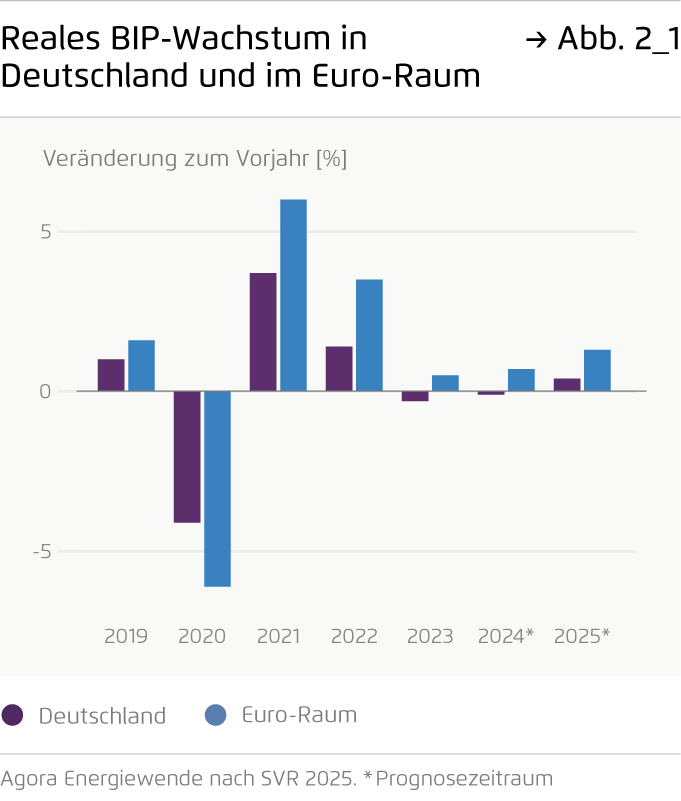

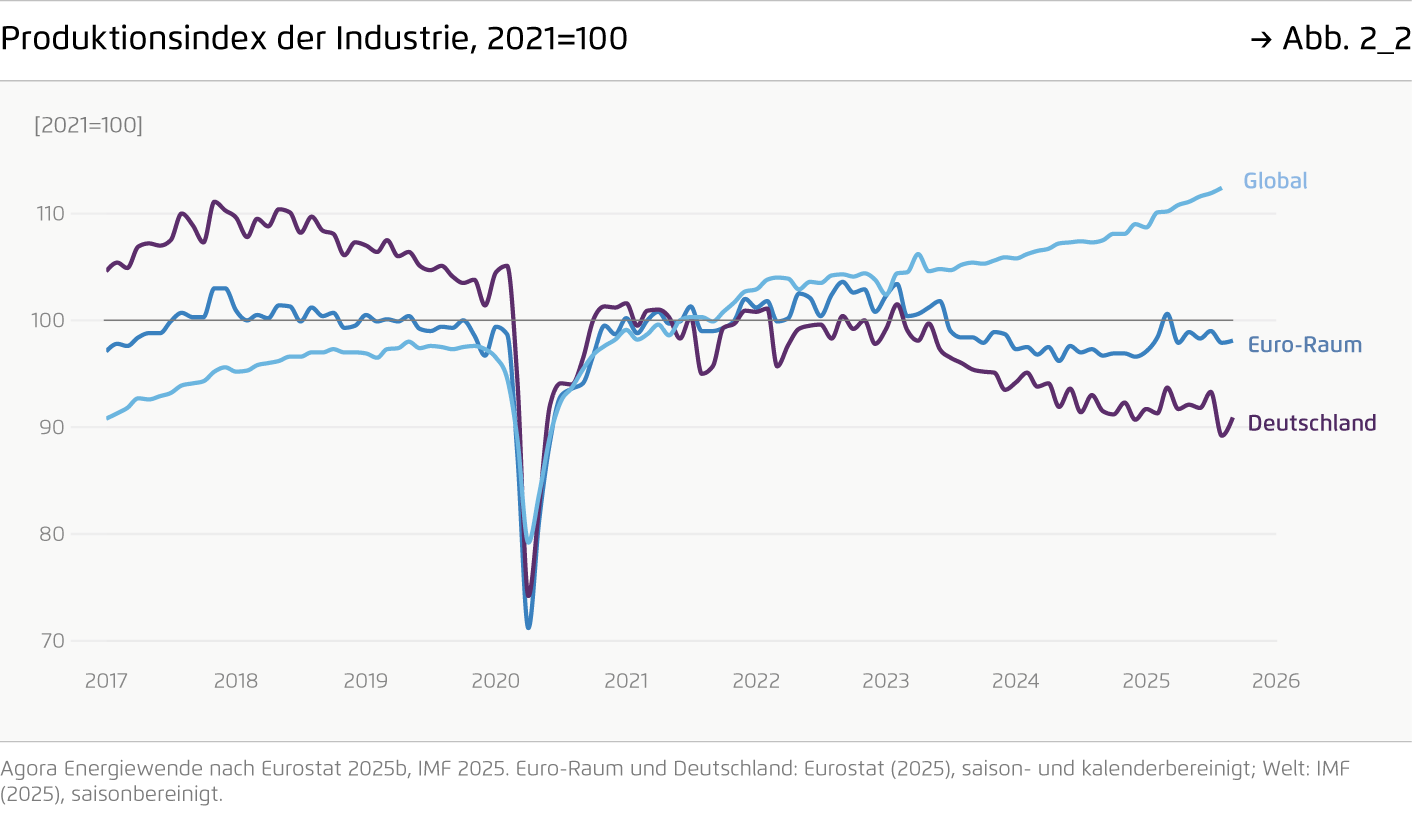

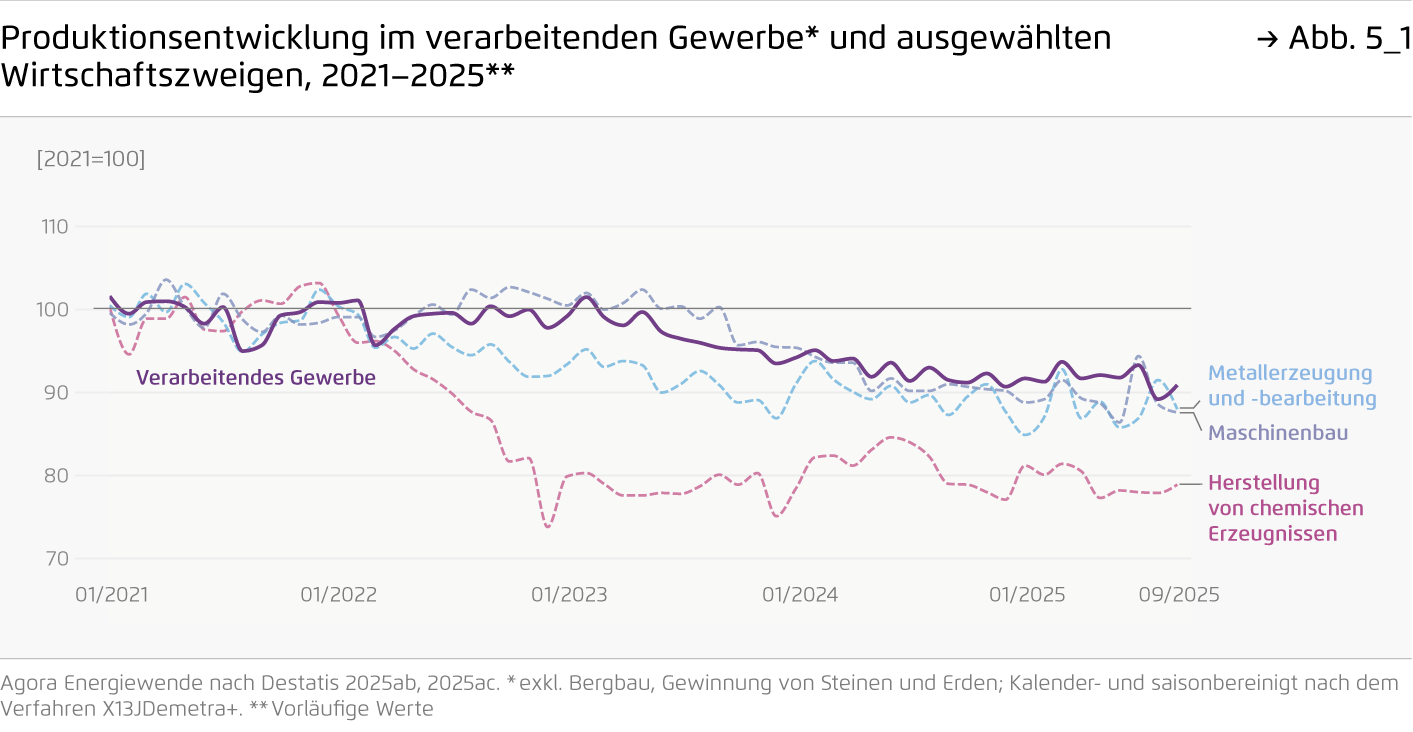

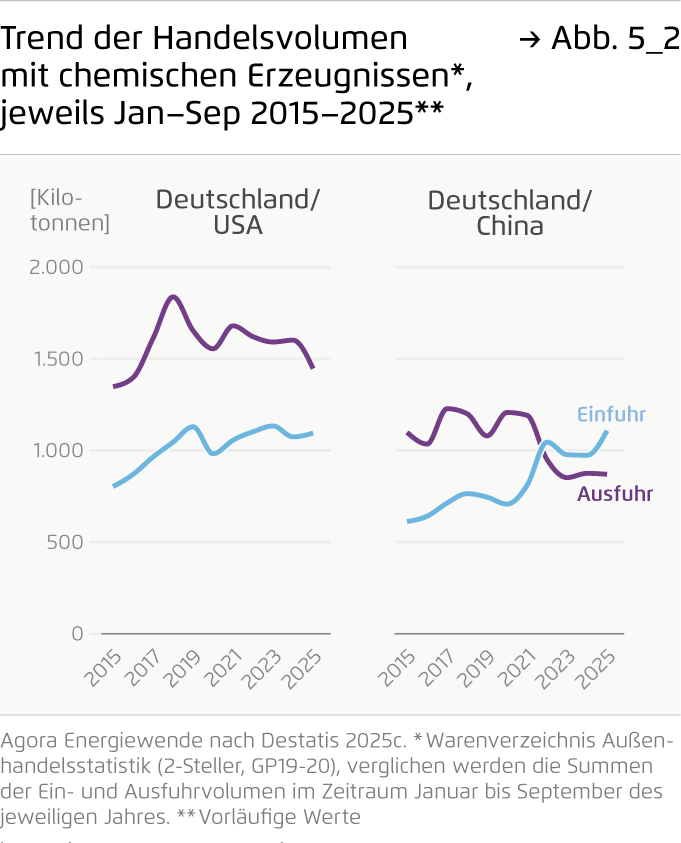

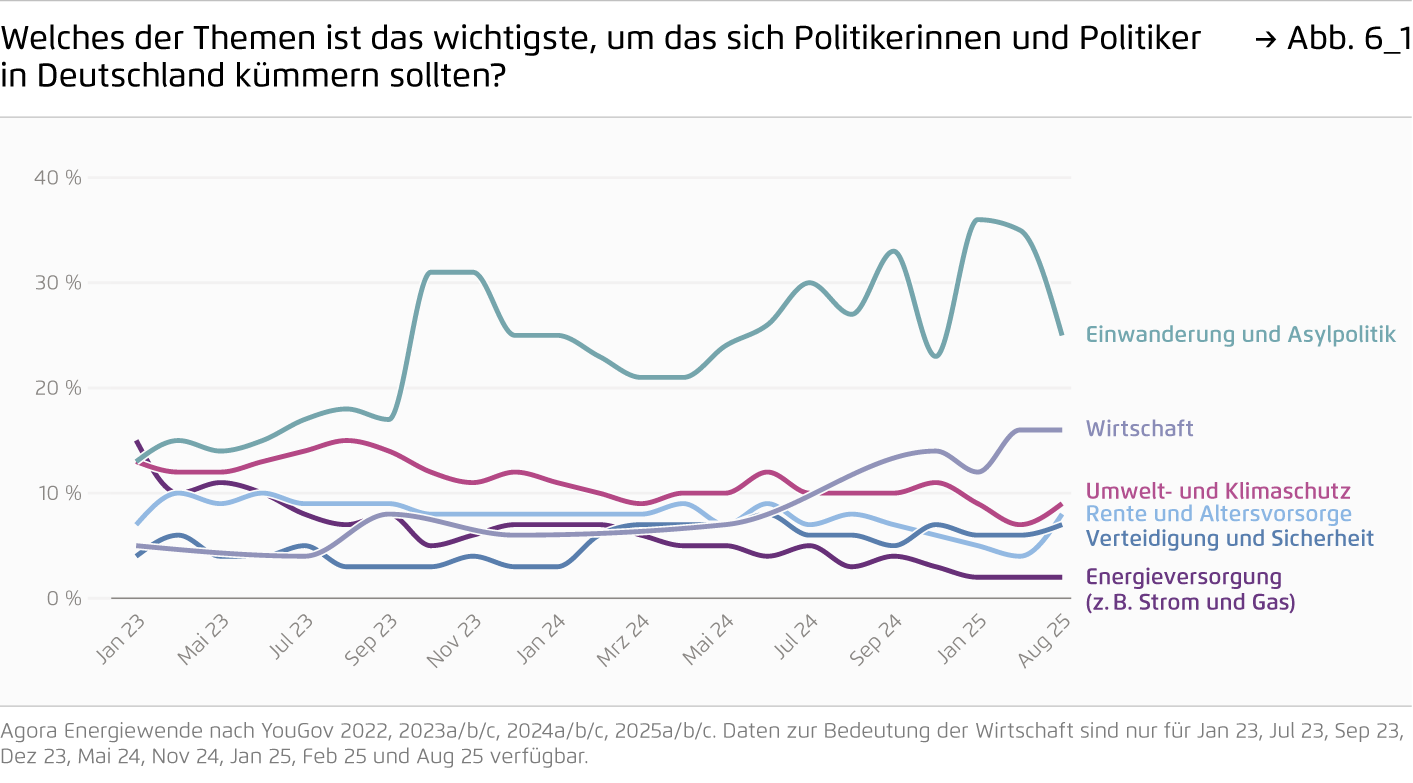

Geopolitische Unsicherheiten und eine schwache Investitionstätigkeit prägten 2025 die deutsche Wirtschaftsentwicklung. Während die Dienstleistungssektoren moderat wuchsen, sank der Produktionsindex im verarbeitenden Gewerbe um weitere rund 2 Prozent. Bei klimaneutralen Technologien bieten die Weltmärkte hingegen Wachstumschancen: in den vergangenen Jahren wuchsen die Kapitalzuflüsse in den Sektor im Schnitt um fast 10 Prozent. In den relevanten Branchen hält Deutschland einen Anteil von 13 Prozent am Welthandel, während Deutschlands Gesamtanteil am Welthandel bei 7 Prozent liegt.

Scrolly 2

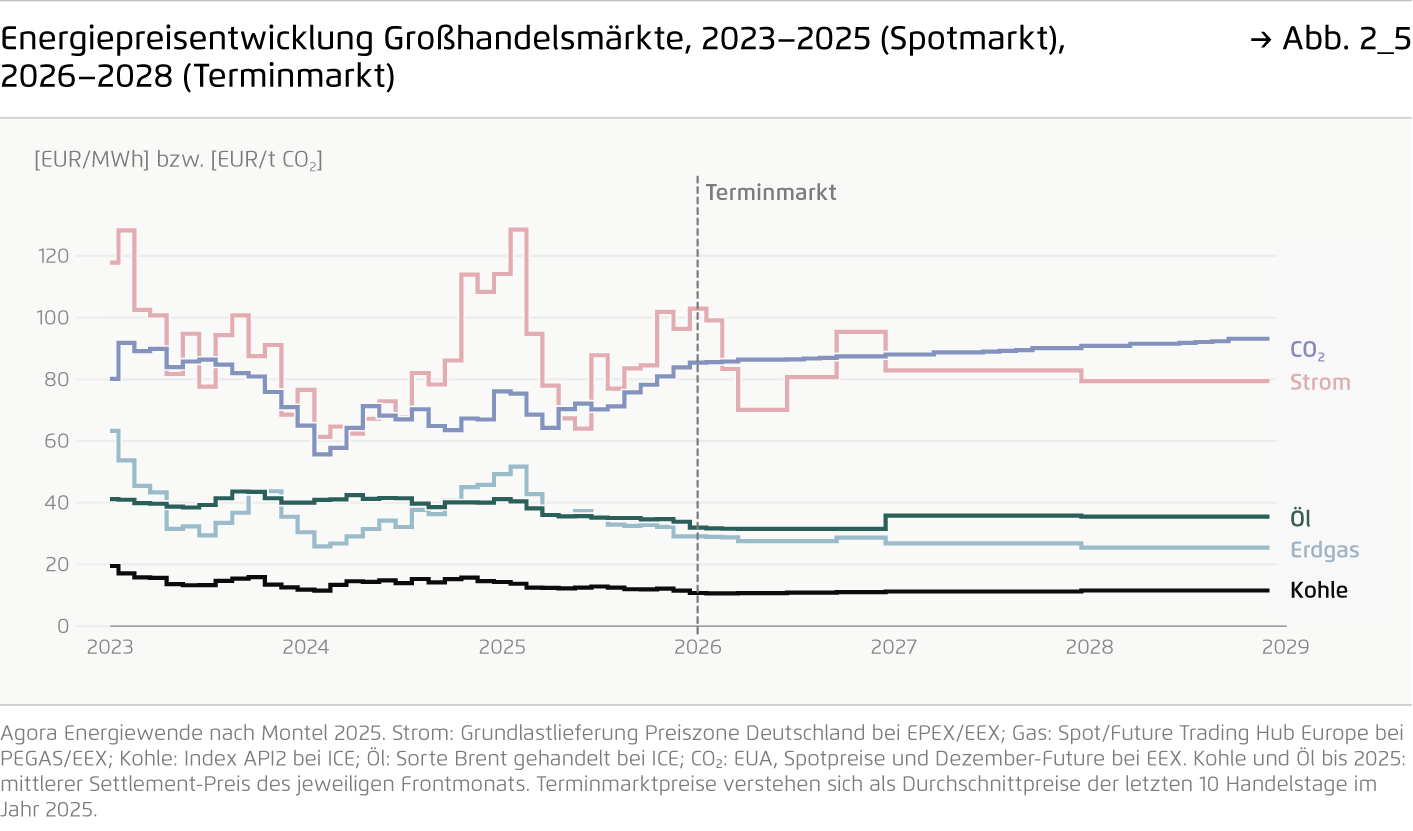

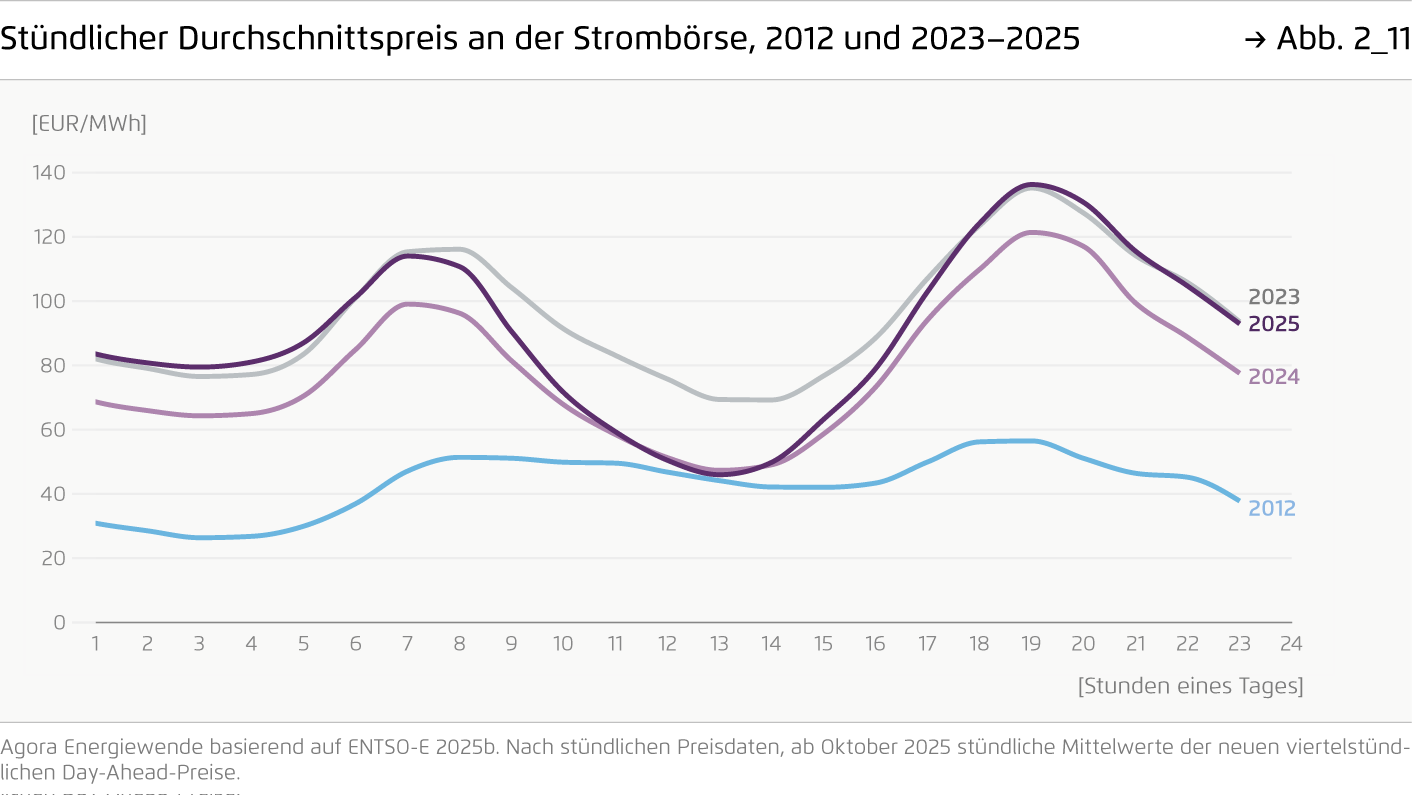

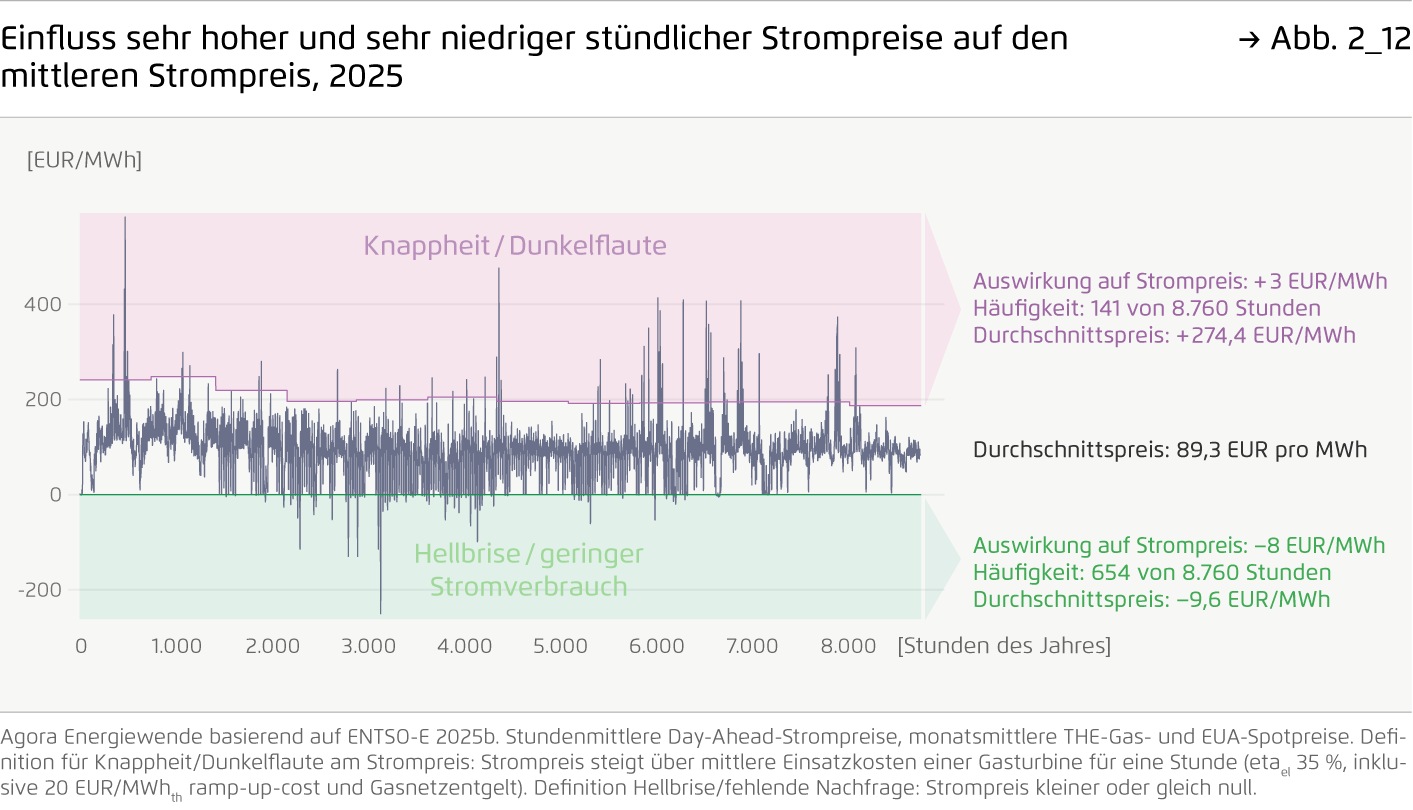

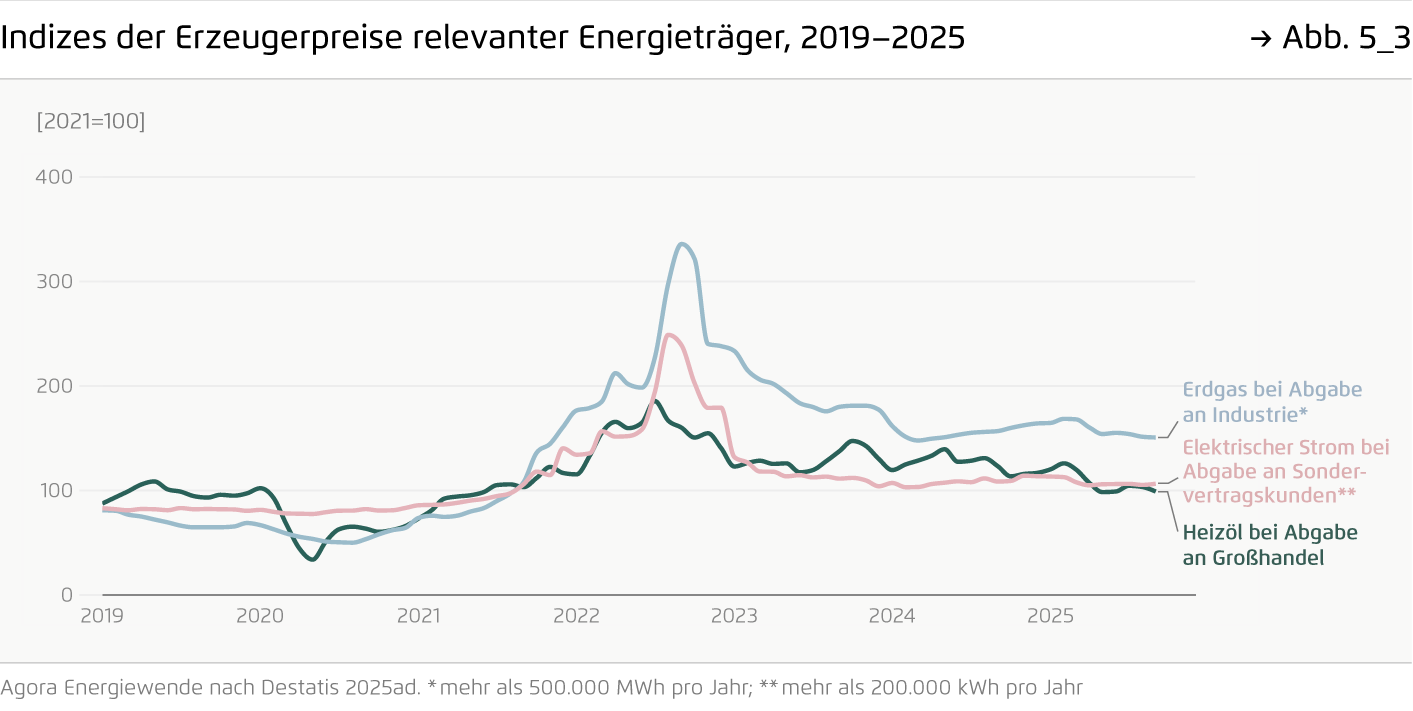

3. Strom- und Gaspreisentwicklung 2025

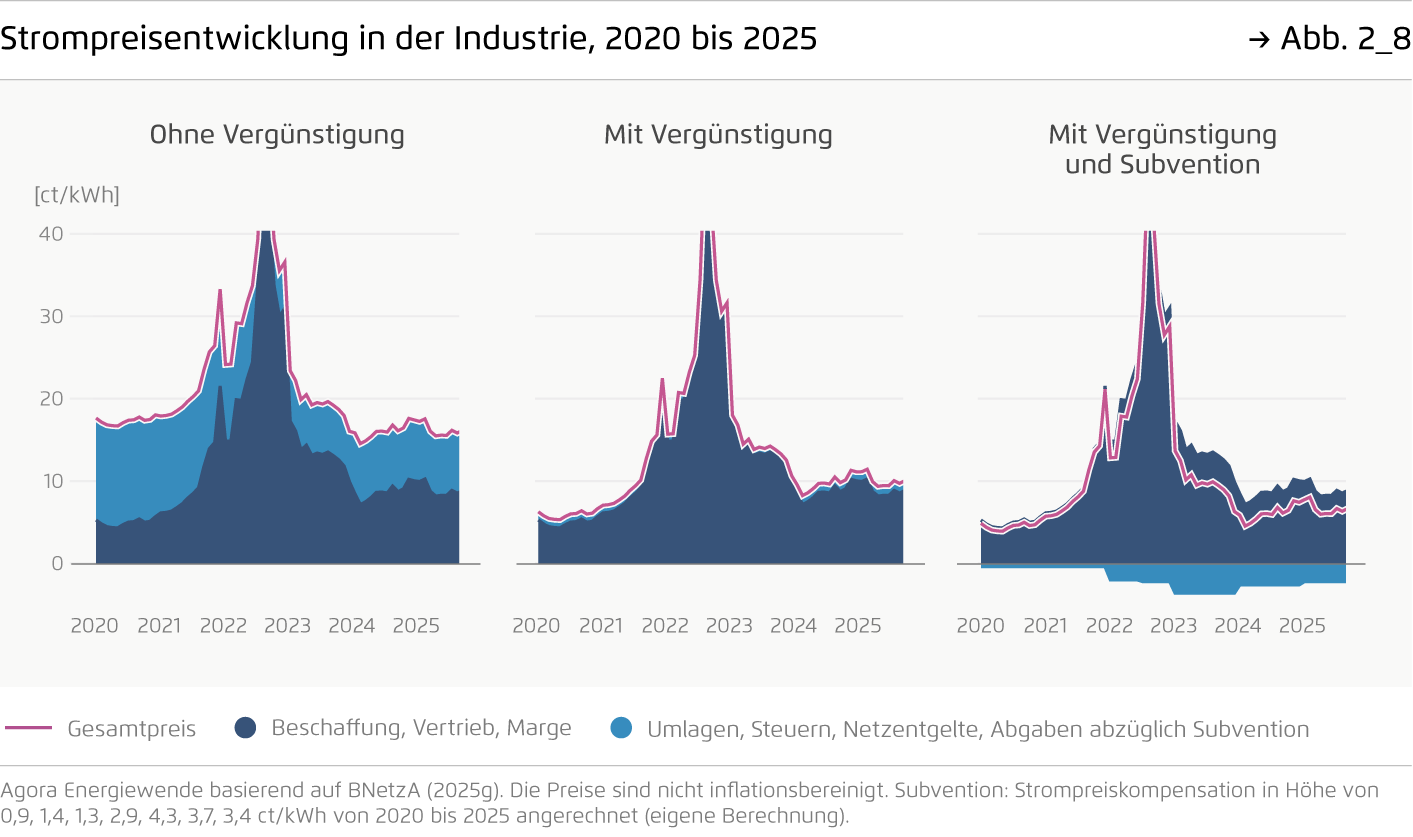

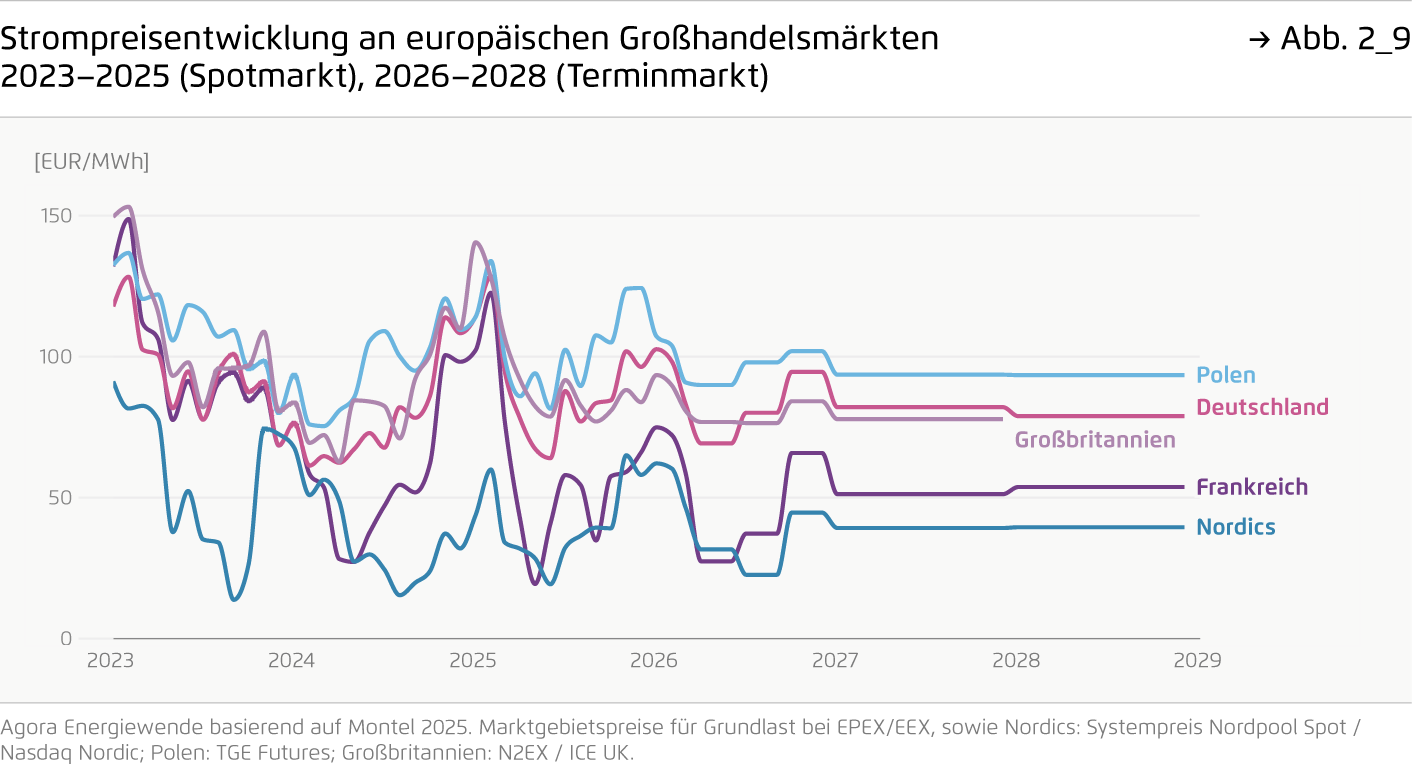

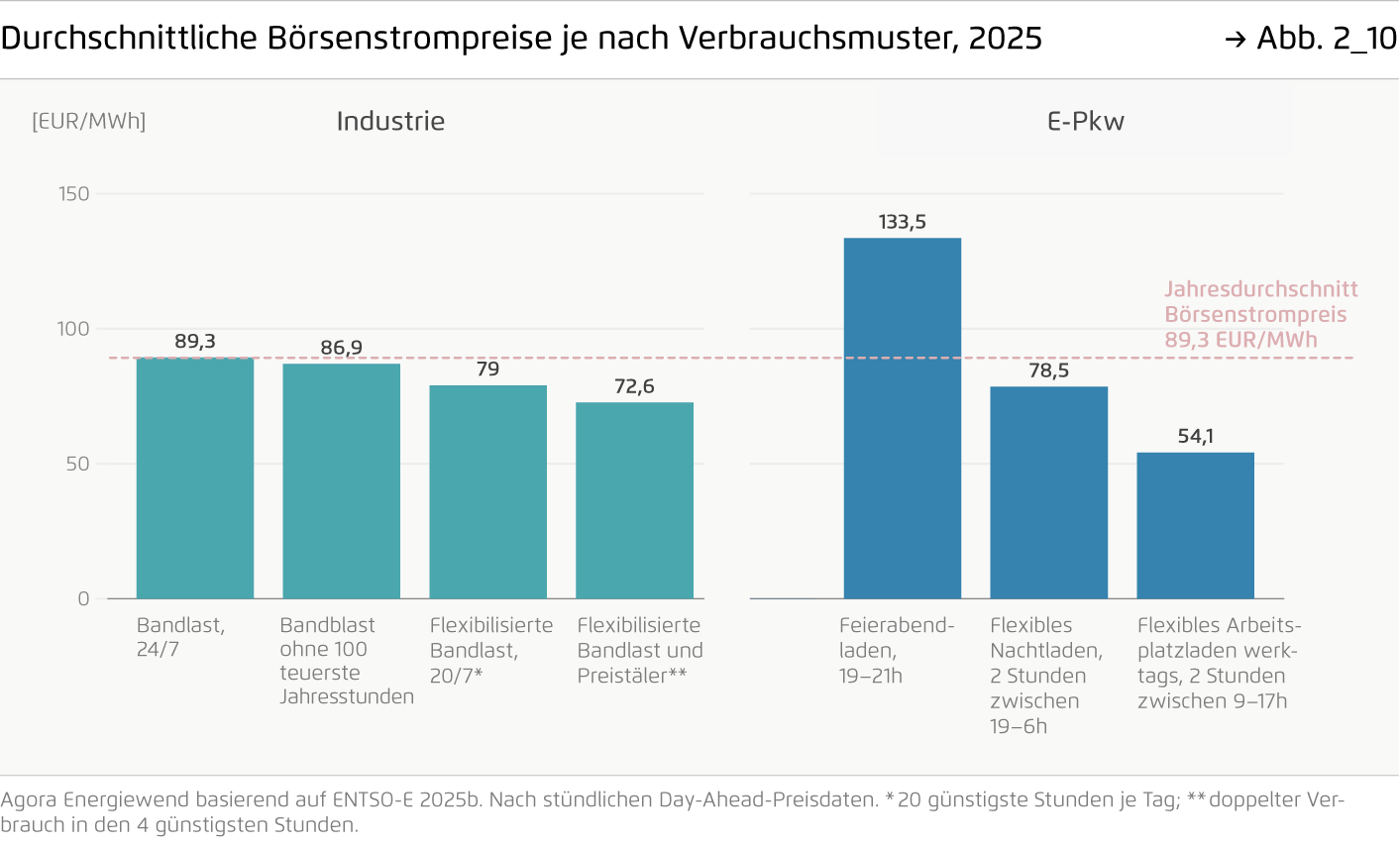

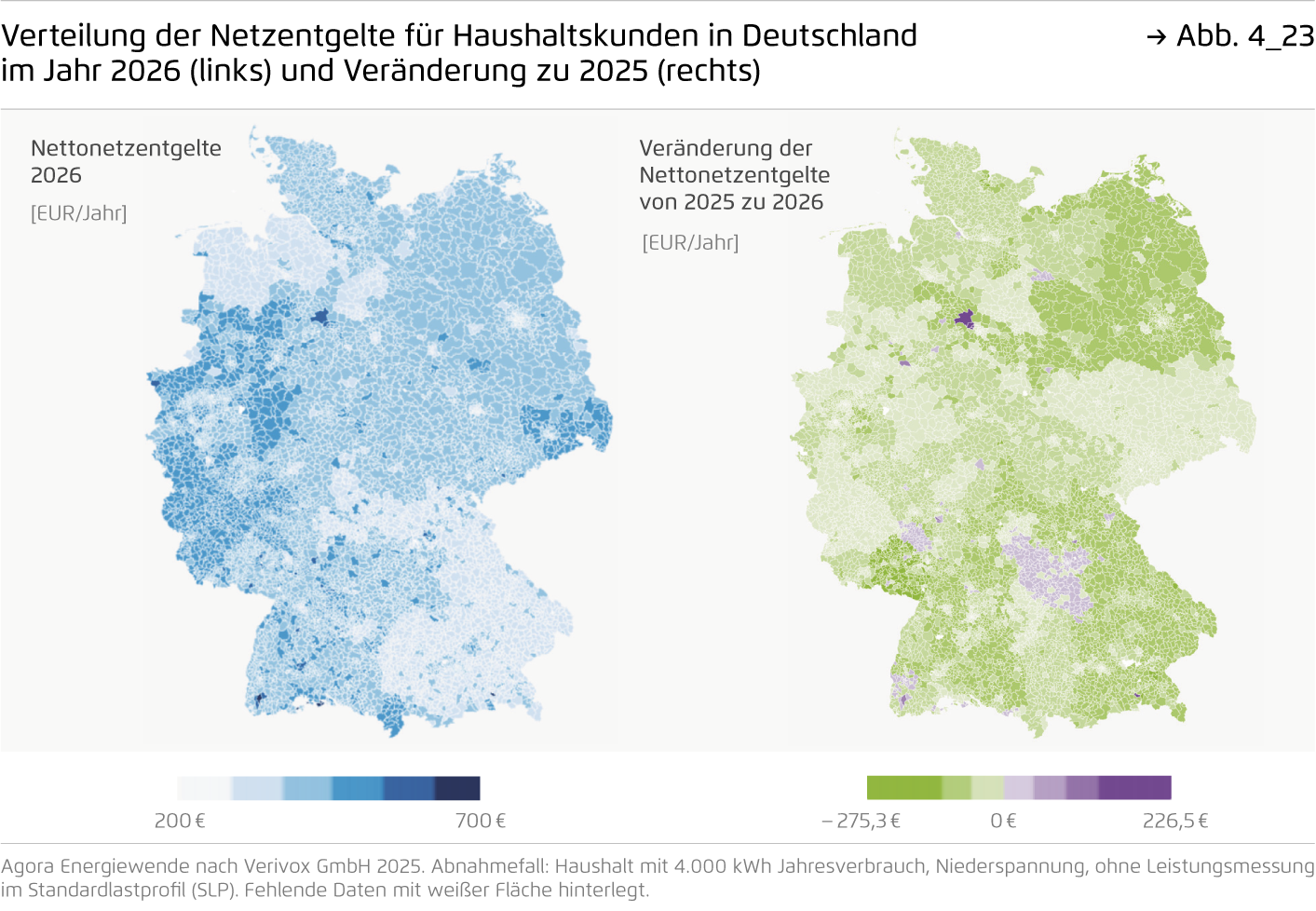

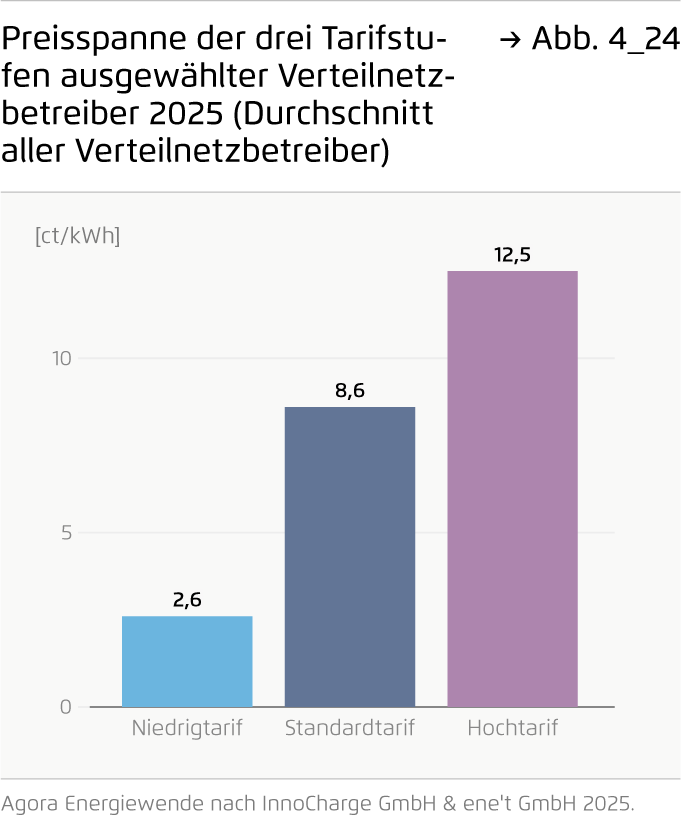

Im Jahresmittel stieg der Börsenstrompreis gegenüber 2024 um 13 Prozent. Ursächlich waren höhere Erdgaspreise und eine leicht gestiegene Erdgasverstromung aufgrund einer schwachen Windausbeute zu Beginn des Jahres. Der starke Solaranlagen-Ausbau der letzten Jahre wirkte vor allem im Sommerhalbjahr preisdämpfend. Für die energieintensive Industrie blieb der Strompreis gegenüber 2024 stabil, aber durch strukturell höhere Erdgaspreise weiterhin oberhalb des Niveaus von vor 2022. Die Haushaltsstrompreise sanken leicht um 0,6 ct/kWh, weil langfristige Beschaffungsverträge aus den teuren Jahren 2022 und 2023 ausliefen.

Scrolly 3

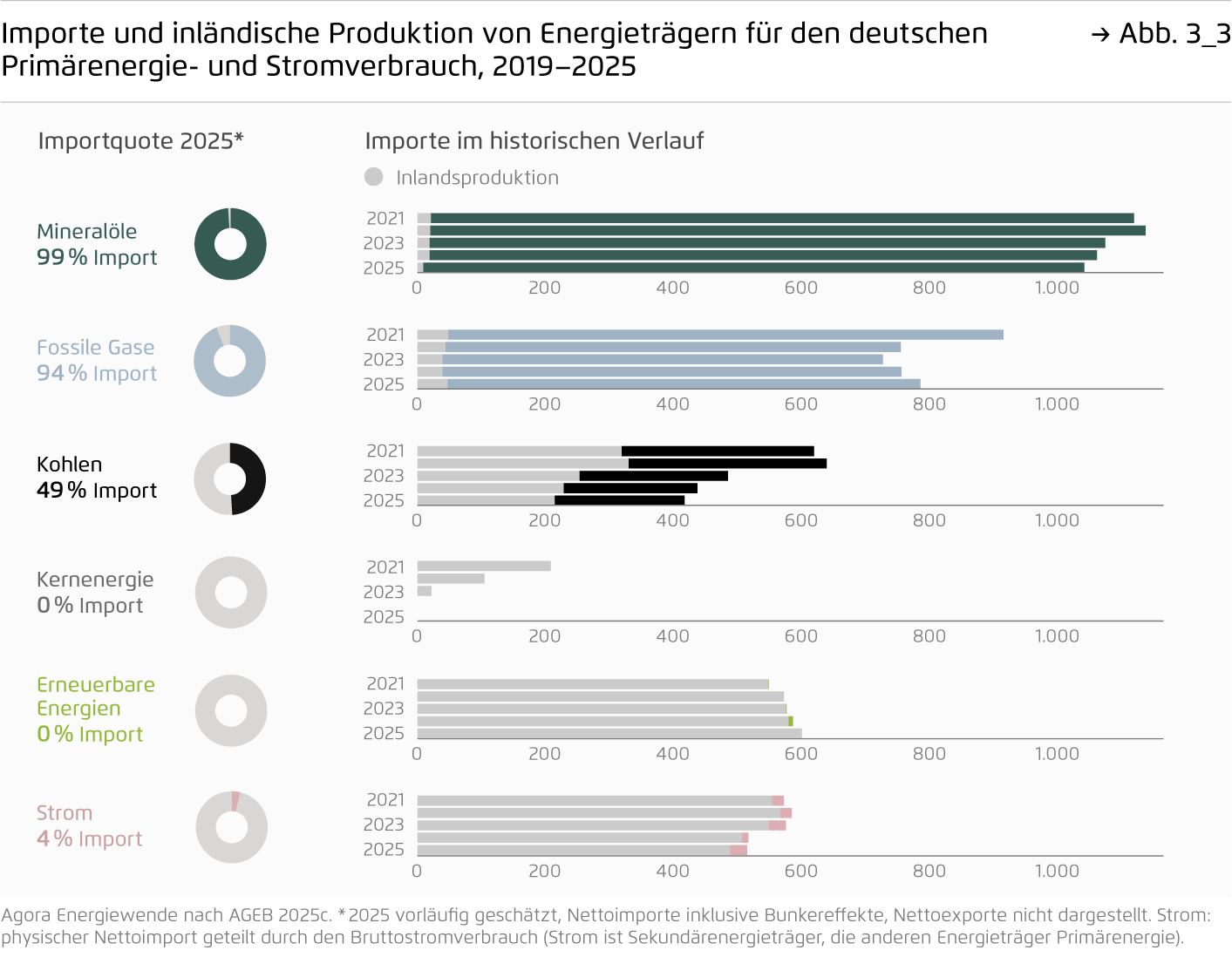

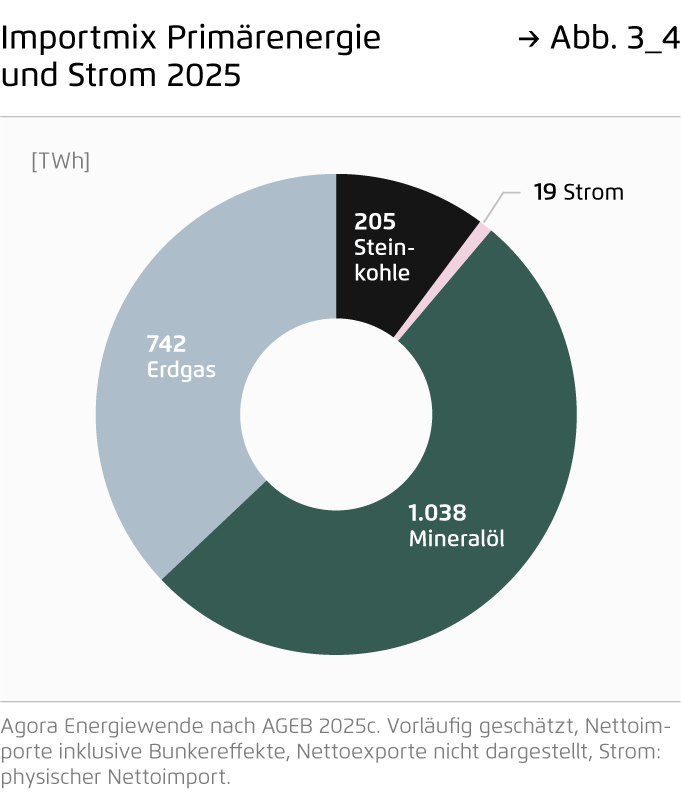

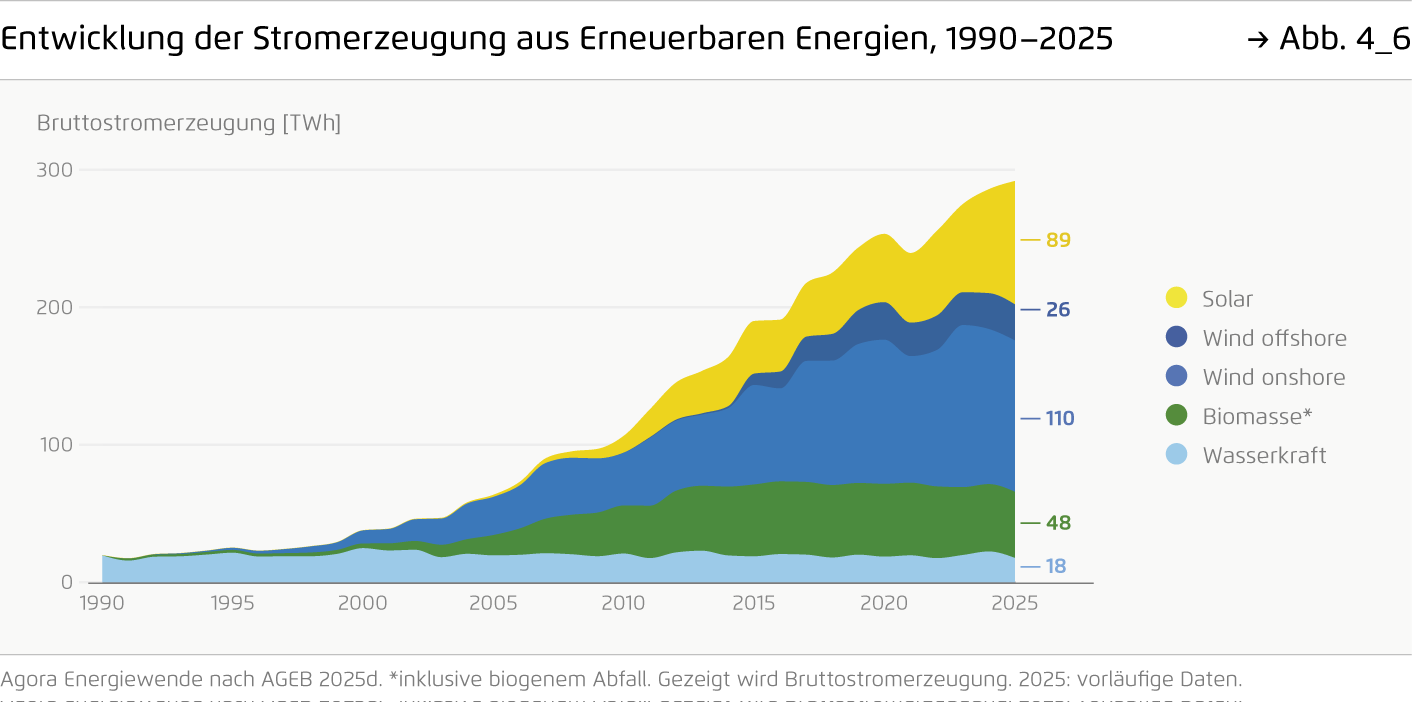

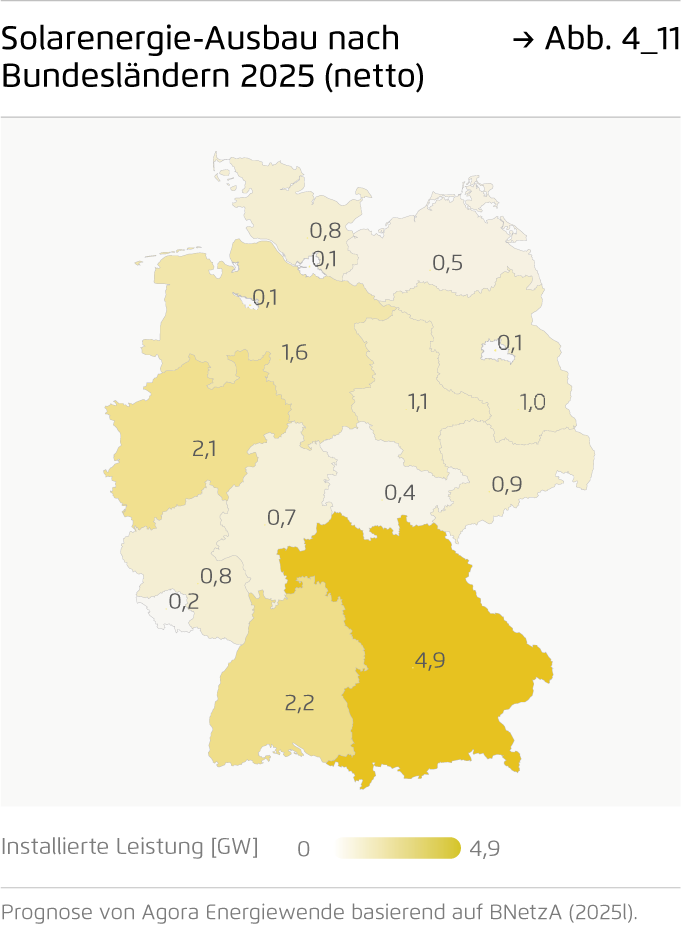

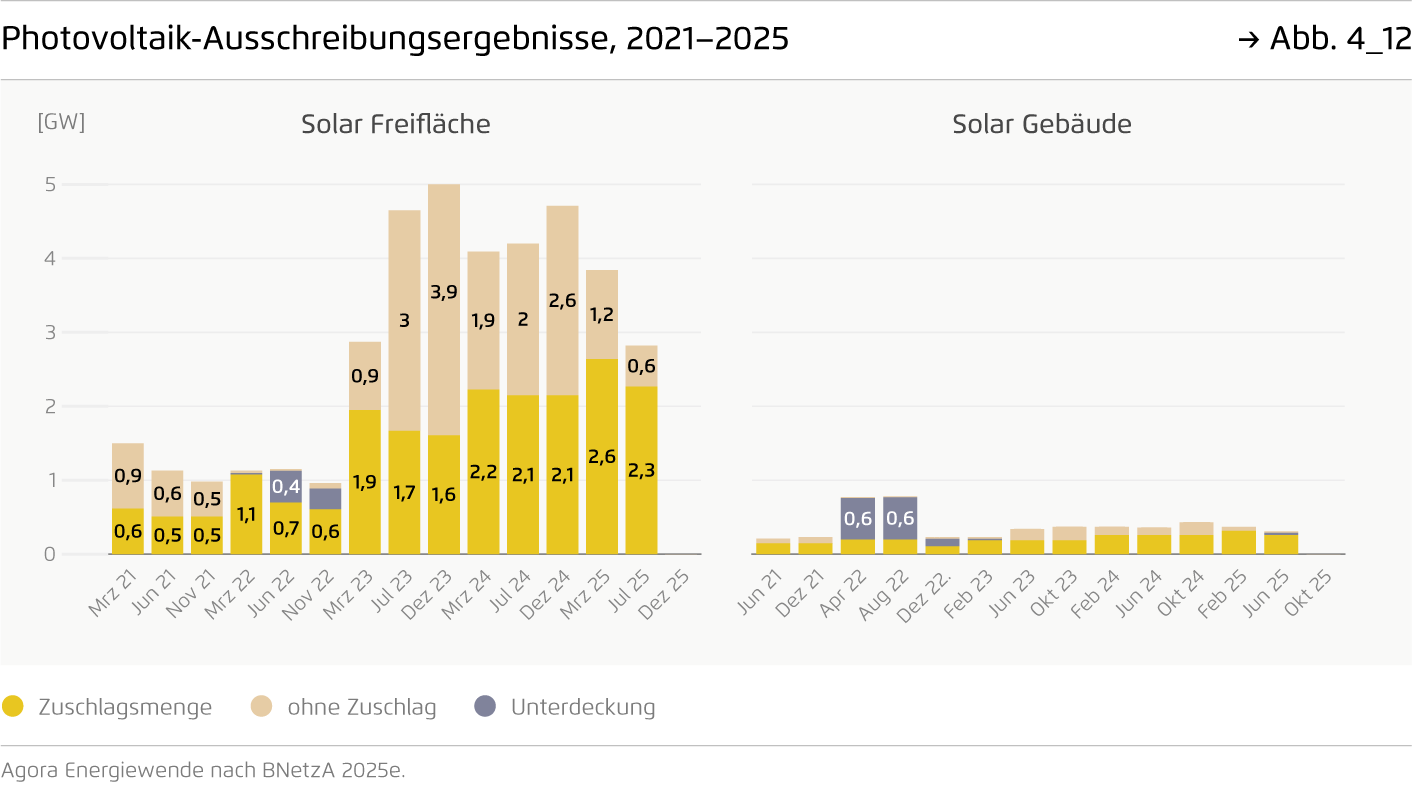

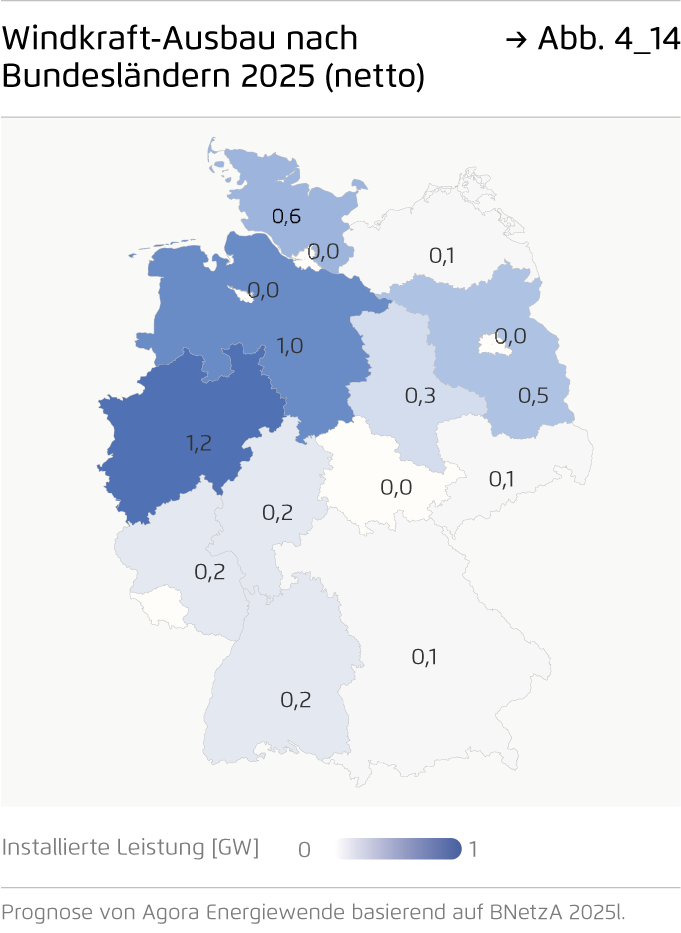

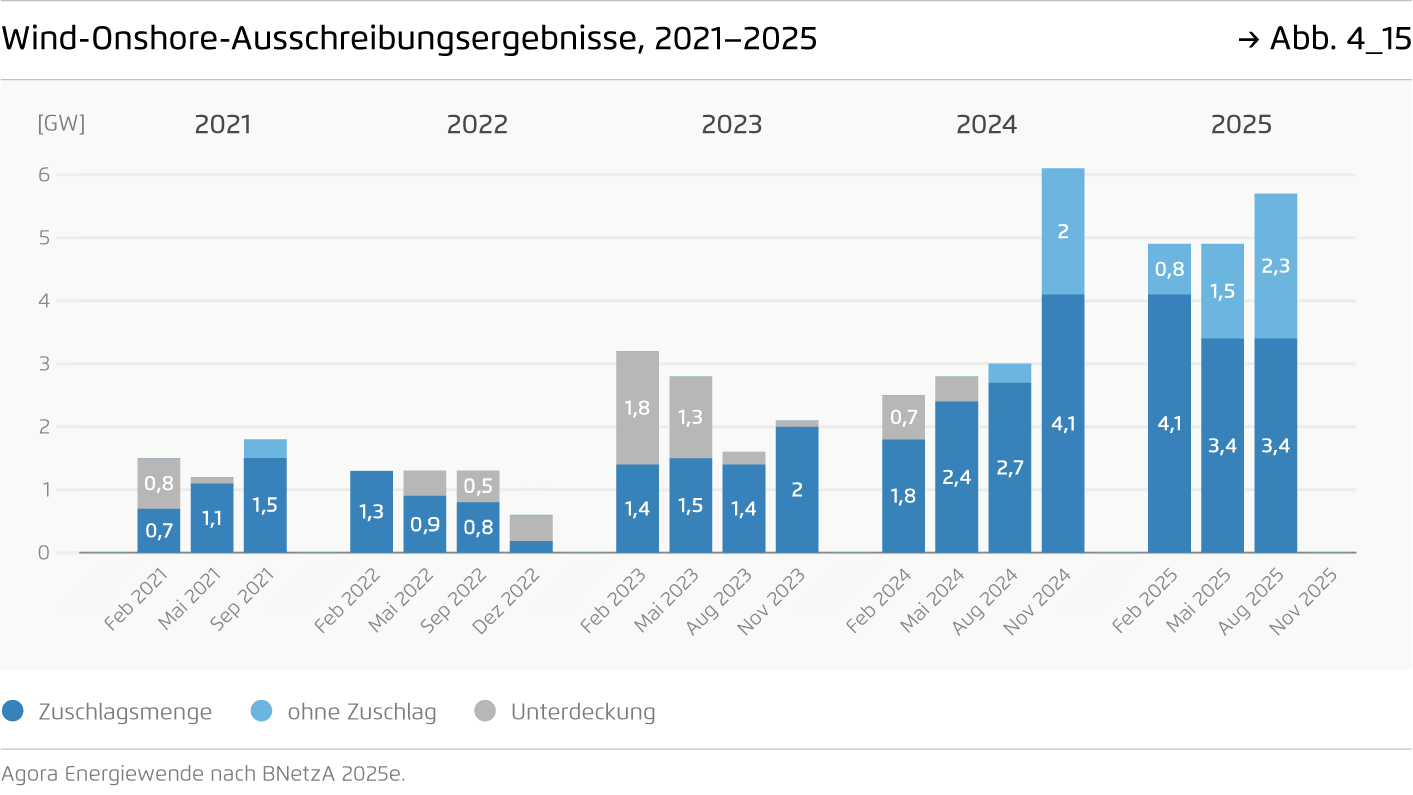

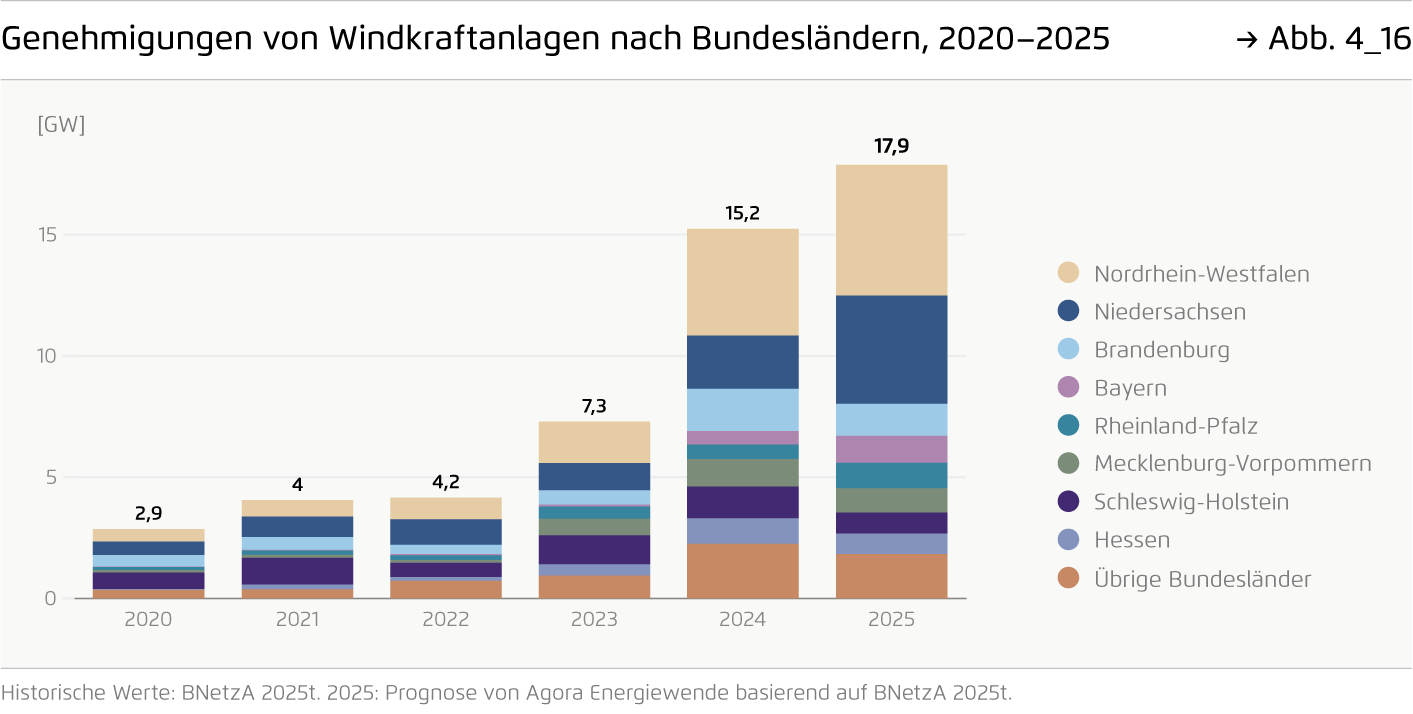

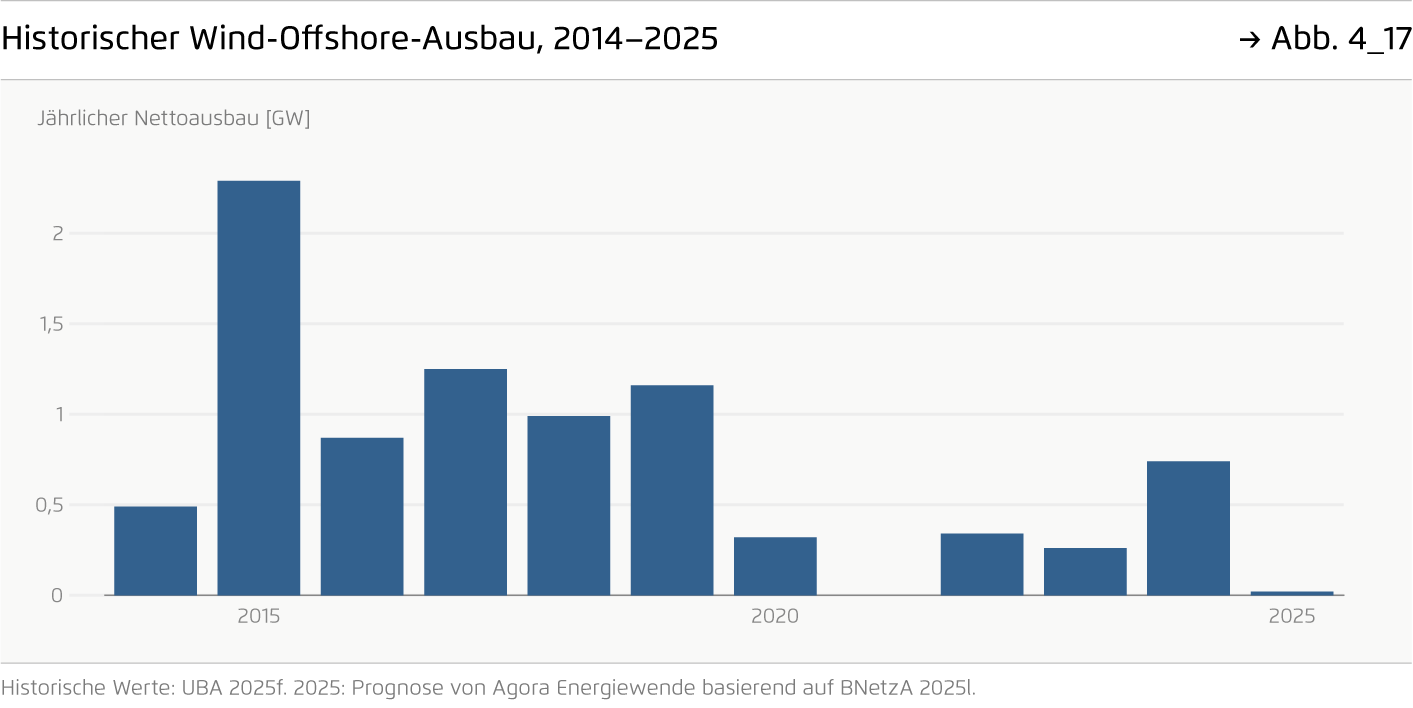

4. Ausbau Erneuerbarer Energien 2025

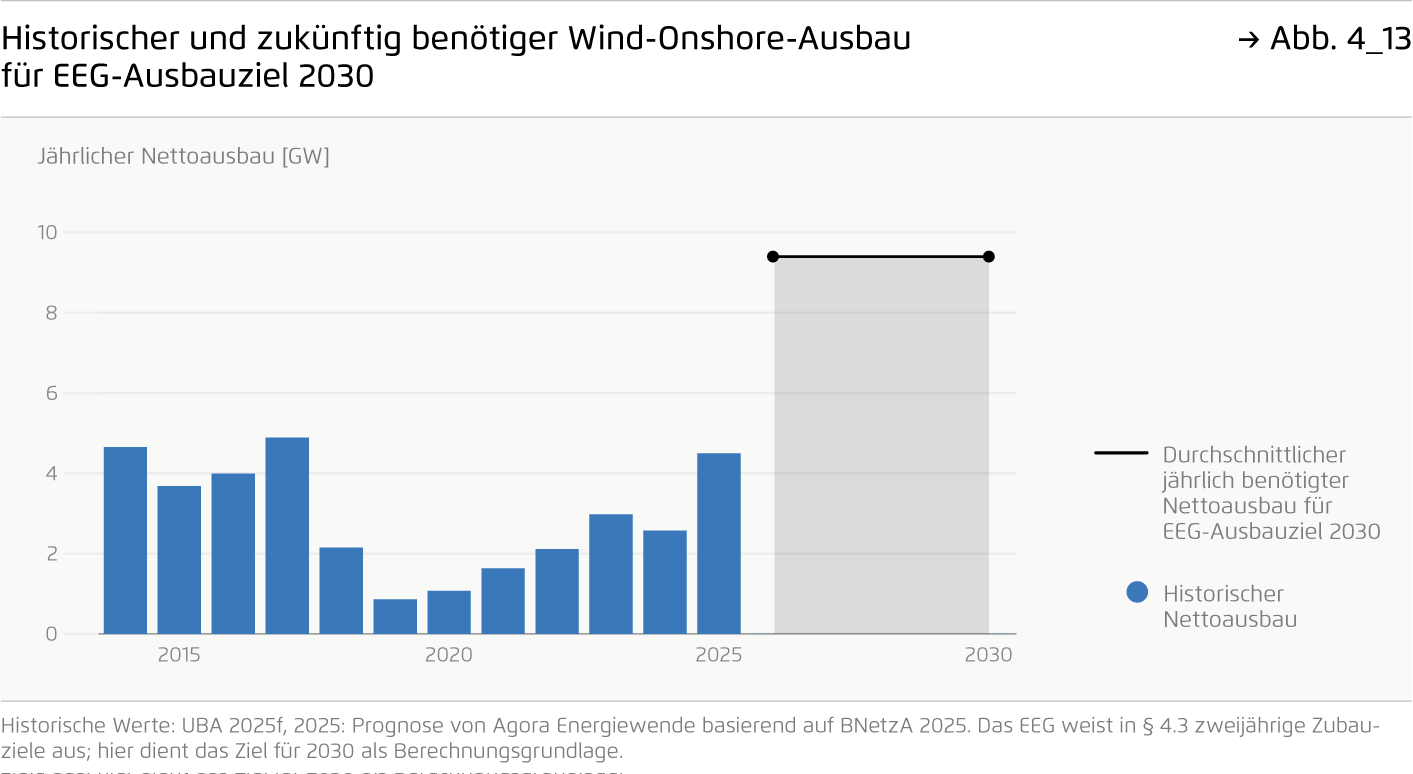

Der Ausbau von Solaranlagen blieb mit 17,5 GW auf dem Niveau von 2024. Bei der Windenergie an Land erhöhte sich der Nettozubau auf 4,5 GW, lag aber noch immer deutlich unter den Zubauzielen: Wettbewerb bei den Ausschreibungen und ein erneut starker Anstieg der Genehmigungen auf 17,9 GW legten jedoch die Grundlagen für einen starken Windausbau in den kommenden Jahren. Die Offshore-Windenergie entwickelte sich dagegen schwach: kaum Ausbaufortschritt und zwei erfolglose Gebotsrunden signalisieren dringenden Reformbedarf. Deutliche Preisspannen am Strommarkt und fallende Batteriekosten führten zu boomenden Netzanschlussanfragen für Batteriespeicher.

Scrolly 4

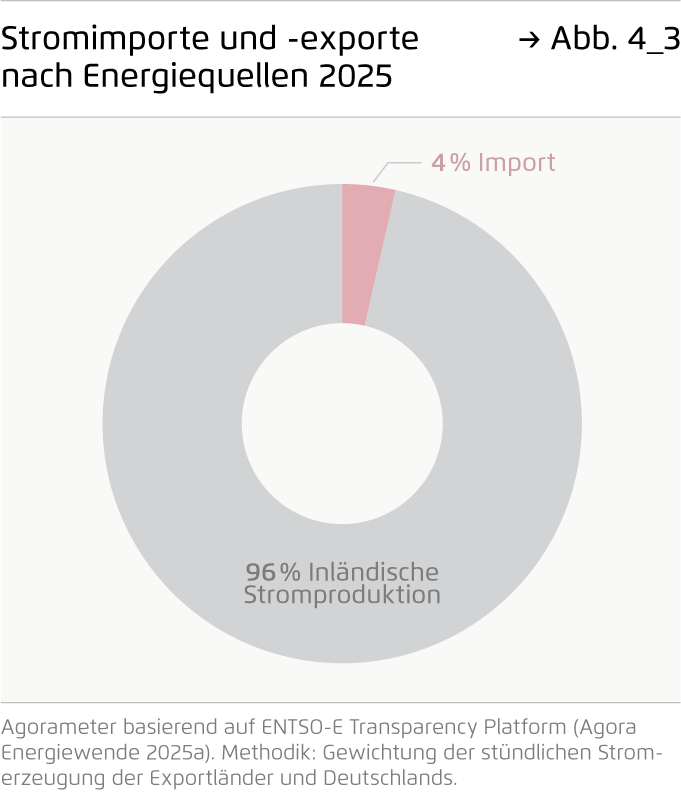

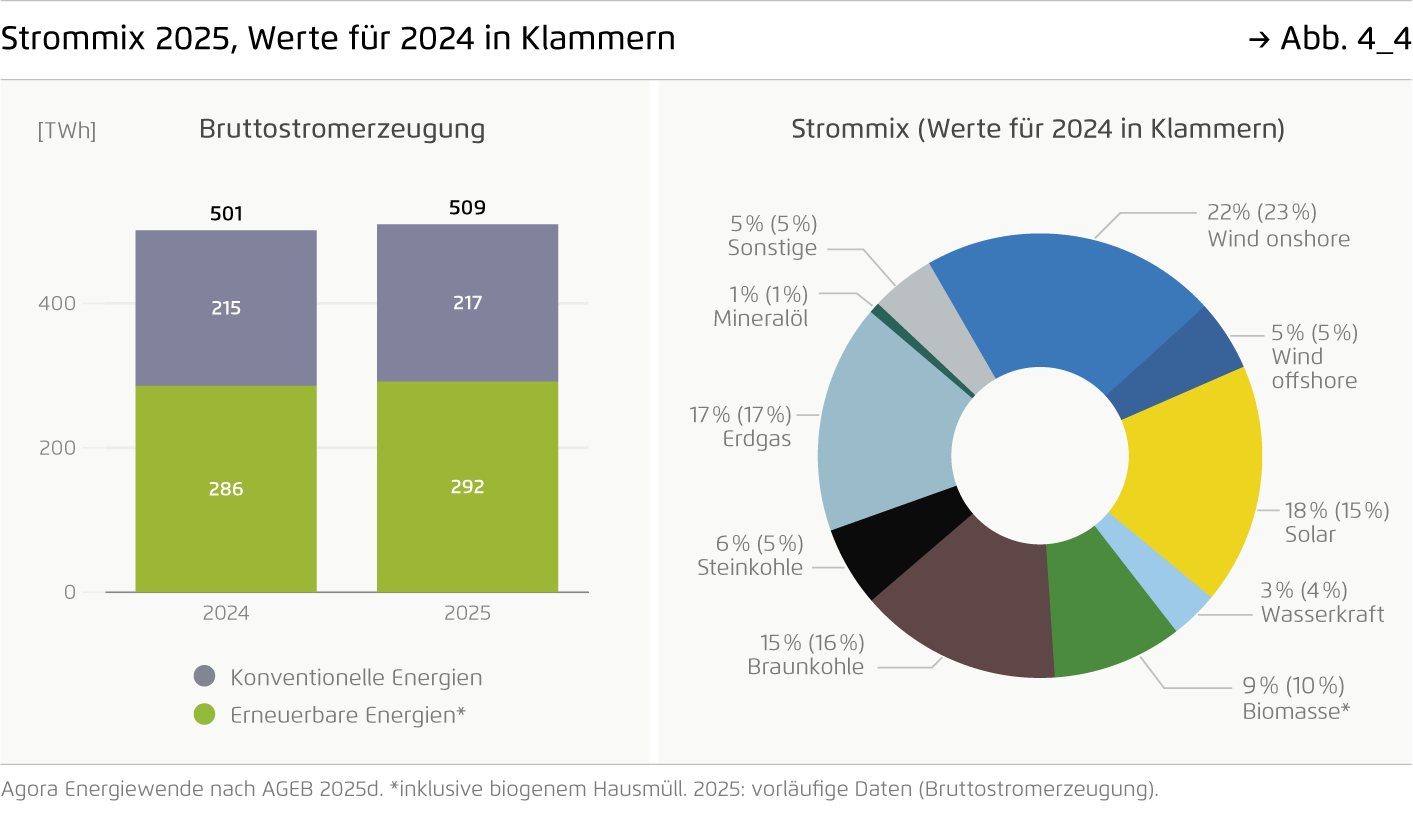

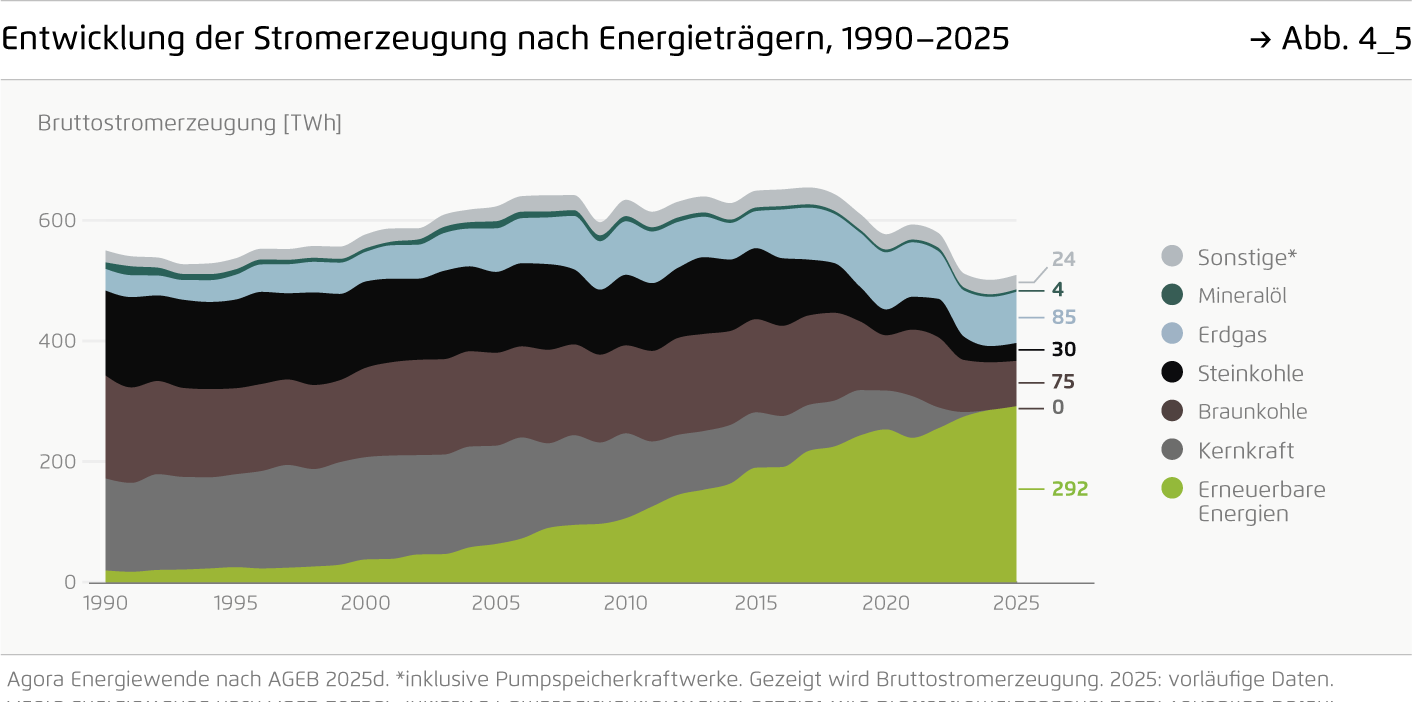

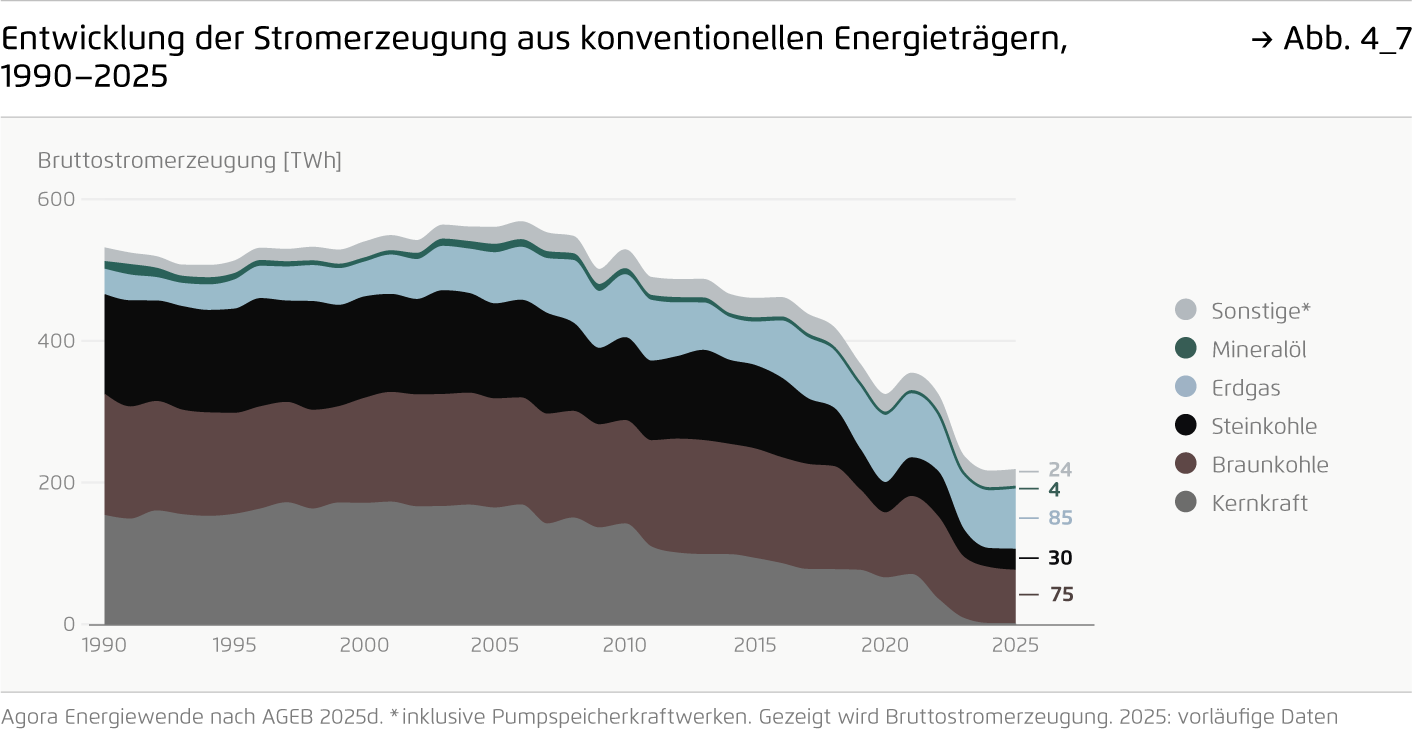

5. Die Zusammensetzung der Stromerzeugung 2025

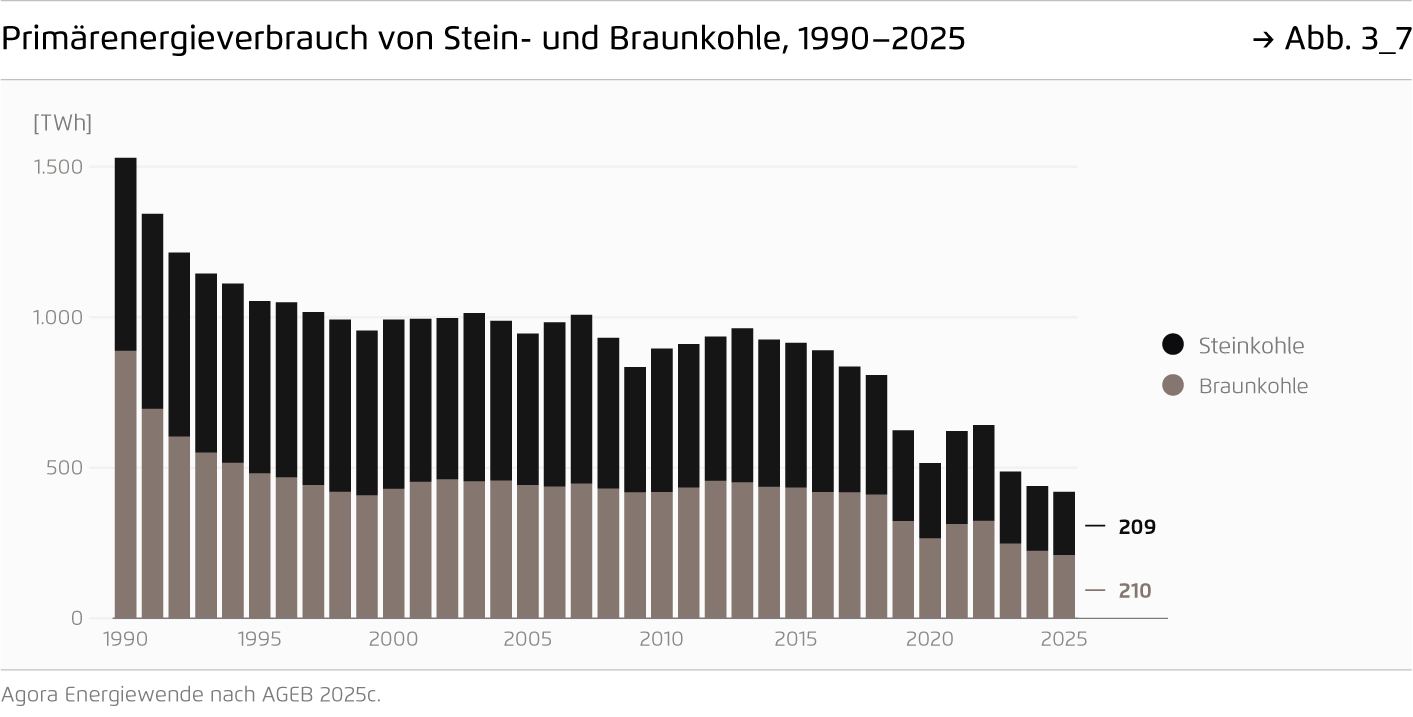

Die erneuerbare Stromerzeugung stieg 2025 um rund 2 Prozent und deckte damit 55,3 Prozent des Strombedarfs. Treiber waren der starke Photovoltaikzubau und überdurchschnittlich viele Sonnenstunden. Dies kompensierte witterungsbedingte Rückgänge bei Windenergie und Wasserkraft und verringerte das Importsaldo. Zugleich führte die kühle Witterung zu einem leichten Anstieg der Erdgasverstromung in Industriekraftwerken zur kombinierten Strom- und Wärmeerzeugung. Die Solarenergie rückte auf Platz zwei der Stromerzeugung vor und überholte damit erstmals die Erdgas- und Braunkohleverstromung. Am meisten Strom lieferte weiterhin die Windenergie an Land.

Scrolly 5

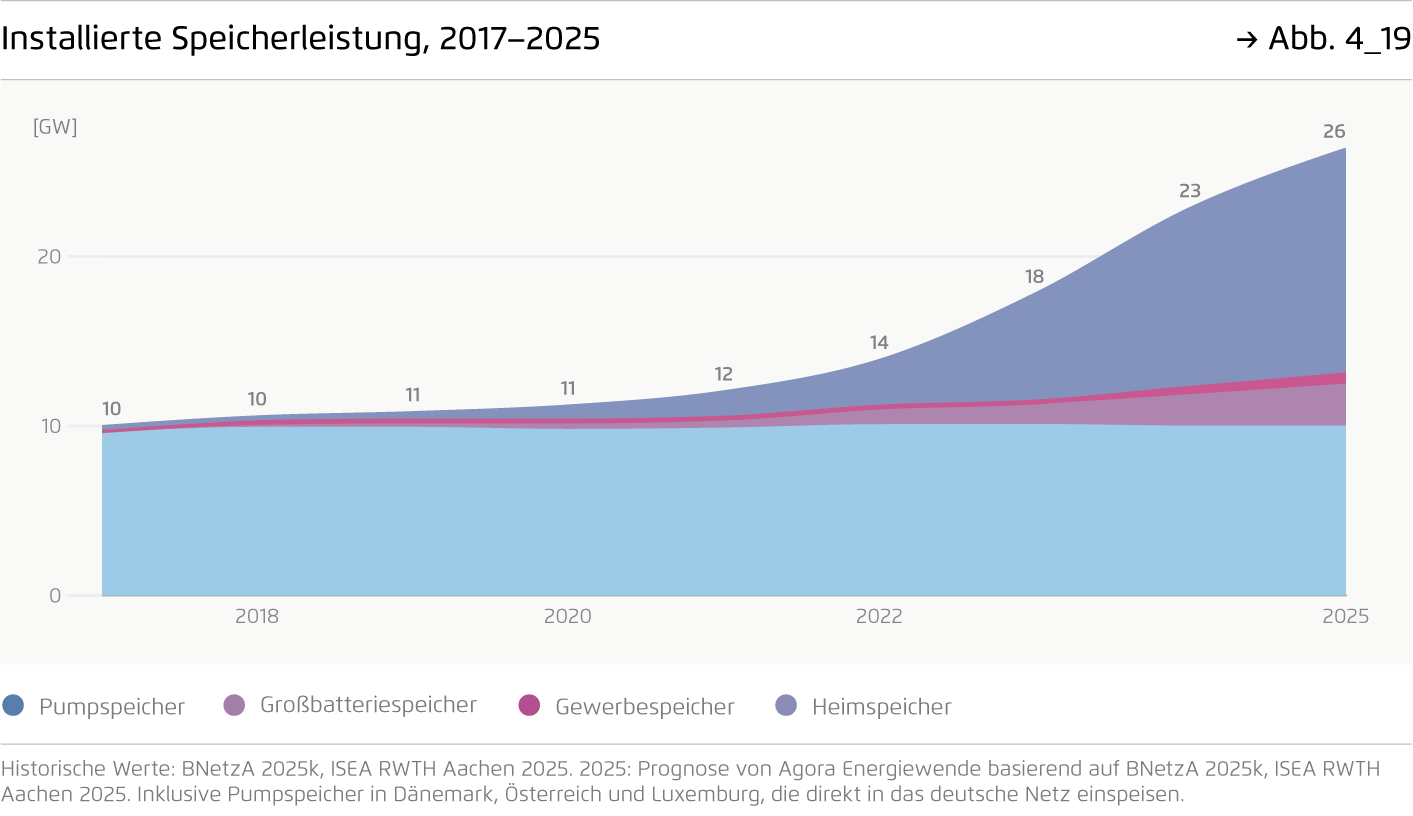

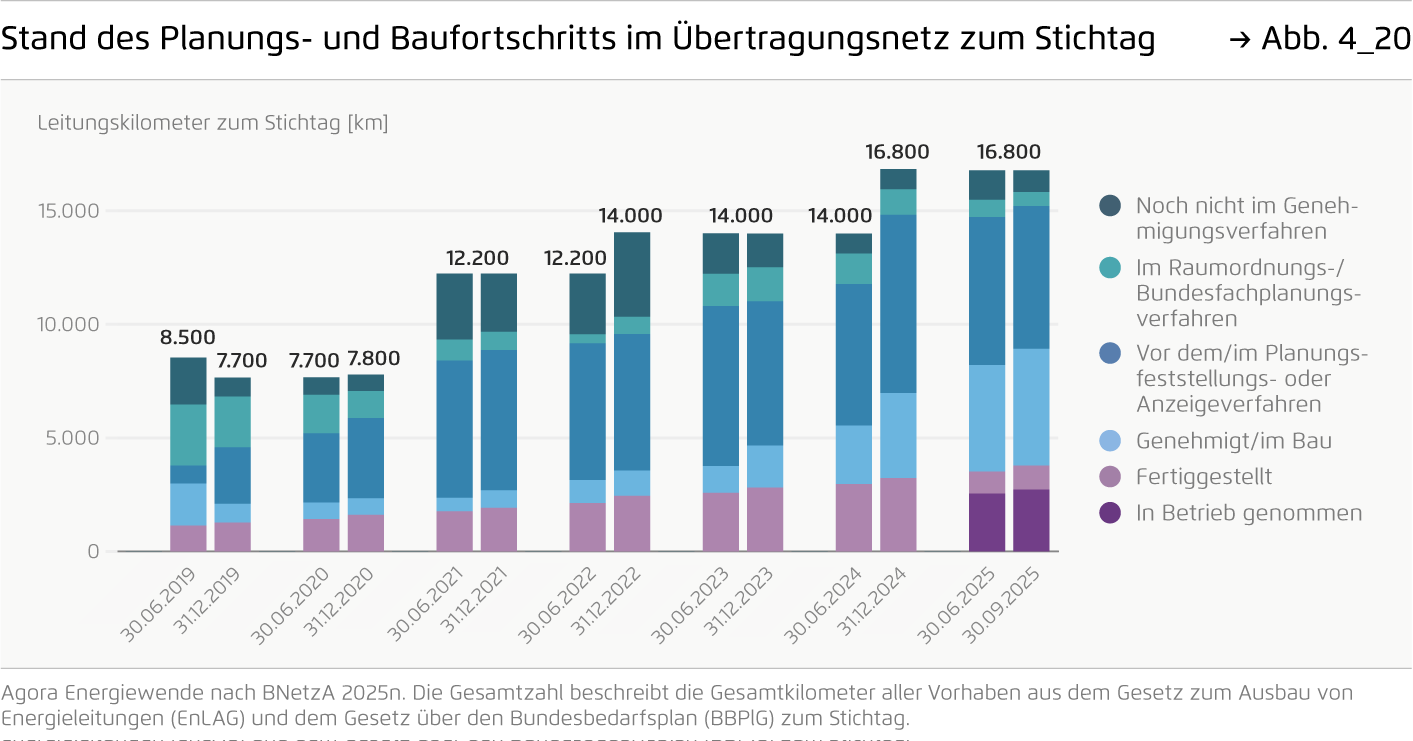

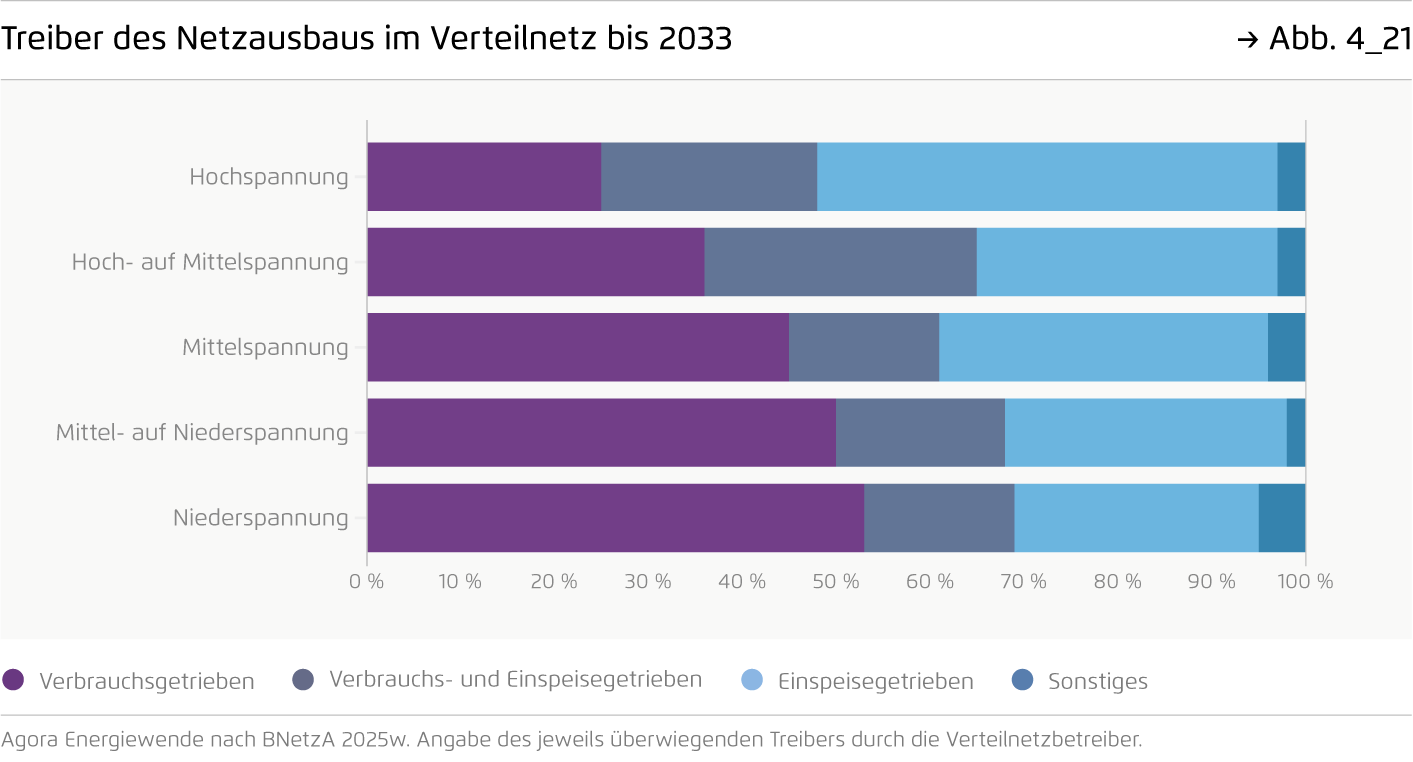

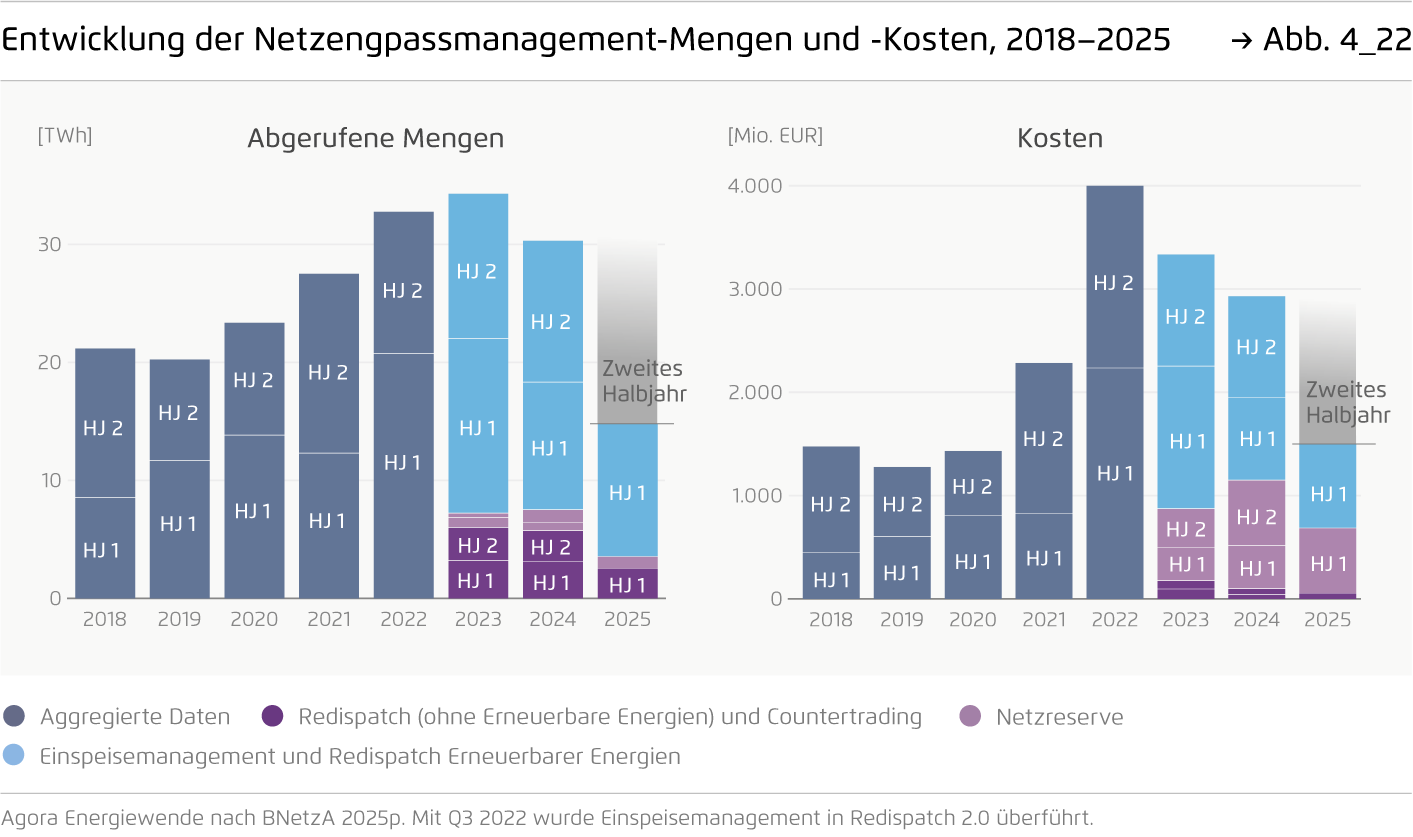

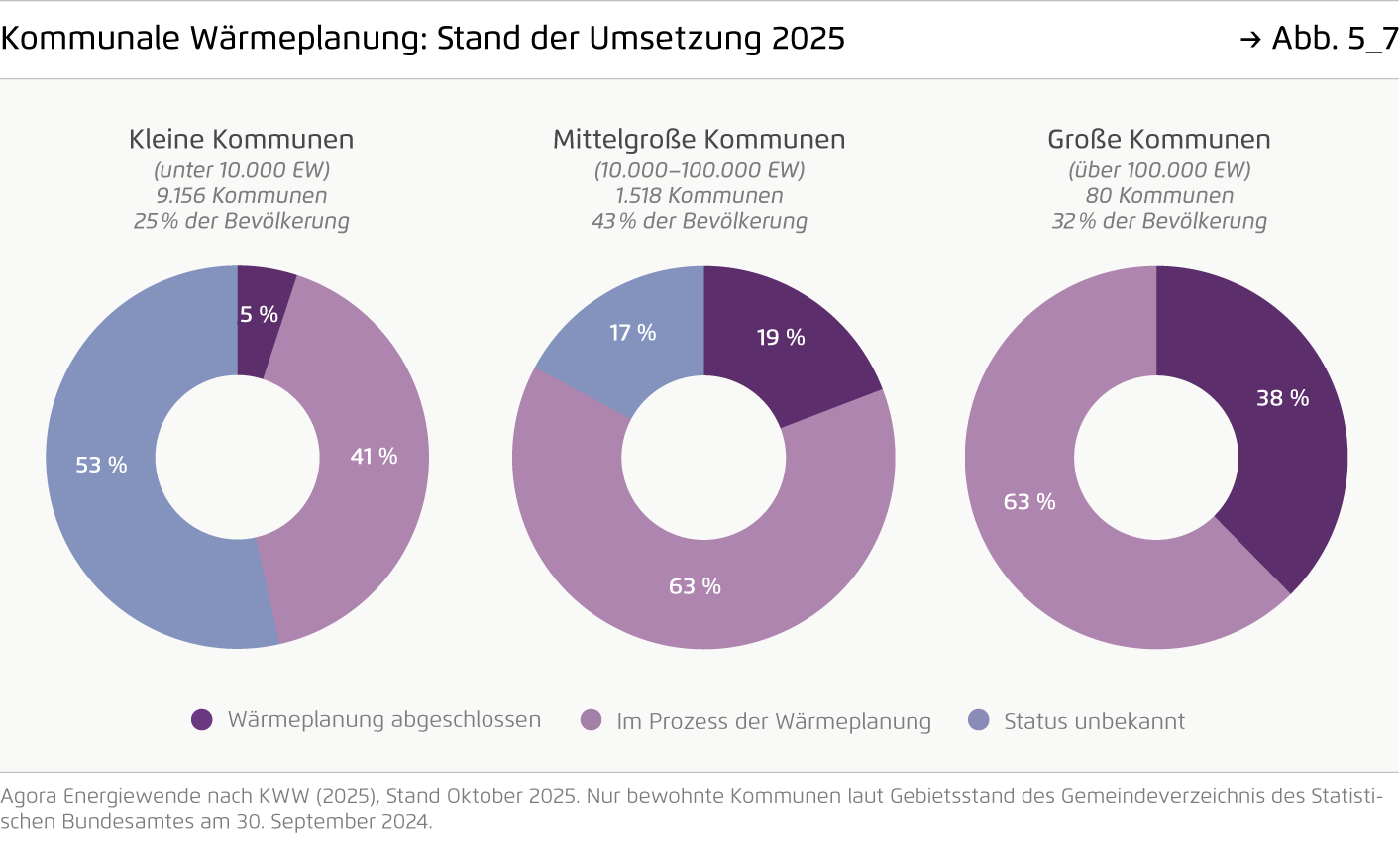

6. Stand Infrastrukturausbau für die Energiewende 2025

Die Stromverteilnetze rückten wegen langer Wartezeiten bei Netzanschlüssen, einer noch immer schwachen Ausstattung mit Smart Metern und dem unzureichenden Ausbautempo in den Fokus. Im Übertragungsnetz wurden hingegen bei Planung, Genehmigung und Leitungsbau deutliche Fortschritte erzielt. Zudem wurden erste Abschnitte des Wasserstoffkernnetzes fertiggestellt. Fast 40 Prozent der großen Kommunen schlossen ihre Wärmeplanung ab, zunehmend nahmen auch kleinere Kommunen die Planung auf. Im Verkehrsbereich starteten neue Programme zum Aufbau von Ladeinfrastruktur, insbesondere auch für den Lkw-Verkehr.

Scrolly 6

7. Entwicklungen in der Industrie 2025

In der Industrie setzte sich der Produktionsrückgang insbesondere in den exportorientierten Branchen wie der Chemieindustrie und dem Maschinenbau fort. Auf den Exportmärkten dämpften geo- und handelspolitische Konflikte, Euro-Aufwertung und globale Überkapazitäten die Nachfrage. Auch heimische Faktoren wie hohe Energiekosten infolge der Abhängigkeit von fossilen Energieimporten sowie Defizite bei Digitalisierung und Infrastrukturausbau belasteten die Wettbewerbsfähigkeit. Sinkende Investitionen (-0,9 Prozent) hemmten die wirtschaftliche Erholung und den Umstieg auf eine klimaneutrale Produktion. Ein ungünstiges Strom-Gaspreisverhältnis, Unsicherheiten beim Netzanschluss und beim CO₂-Preispfad bremsten die Elektrifizierung.

Scrolly 7

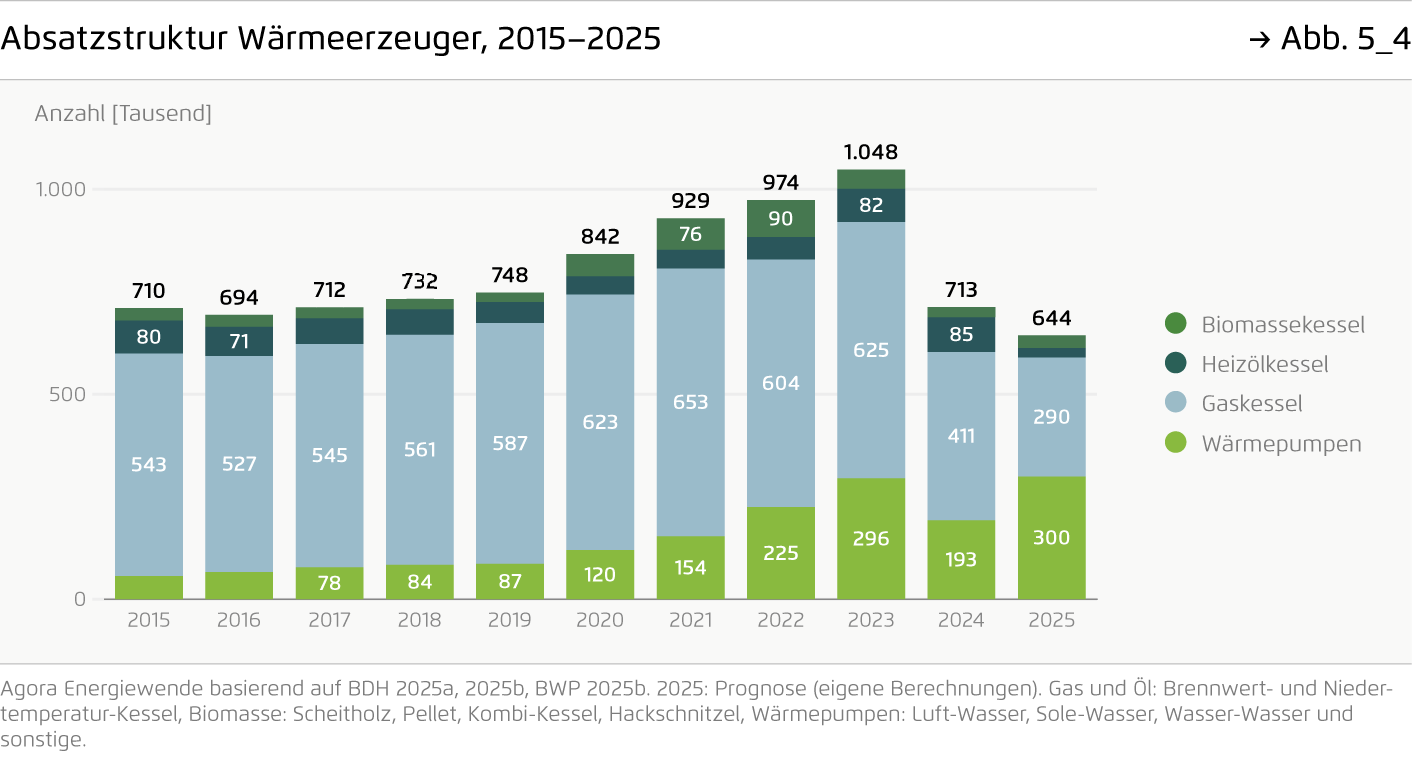

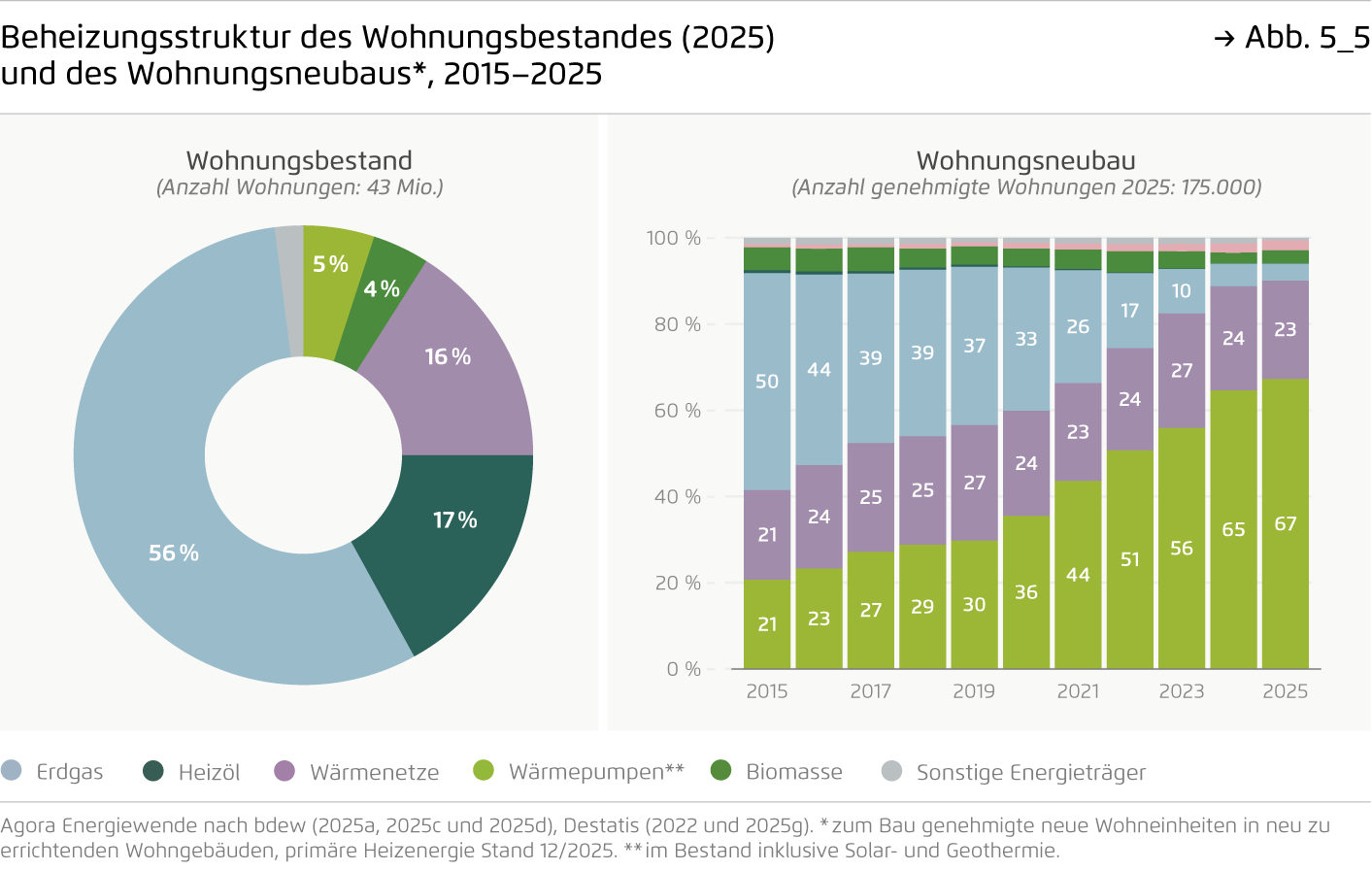

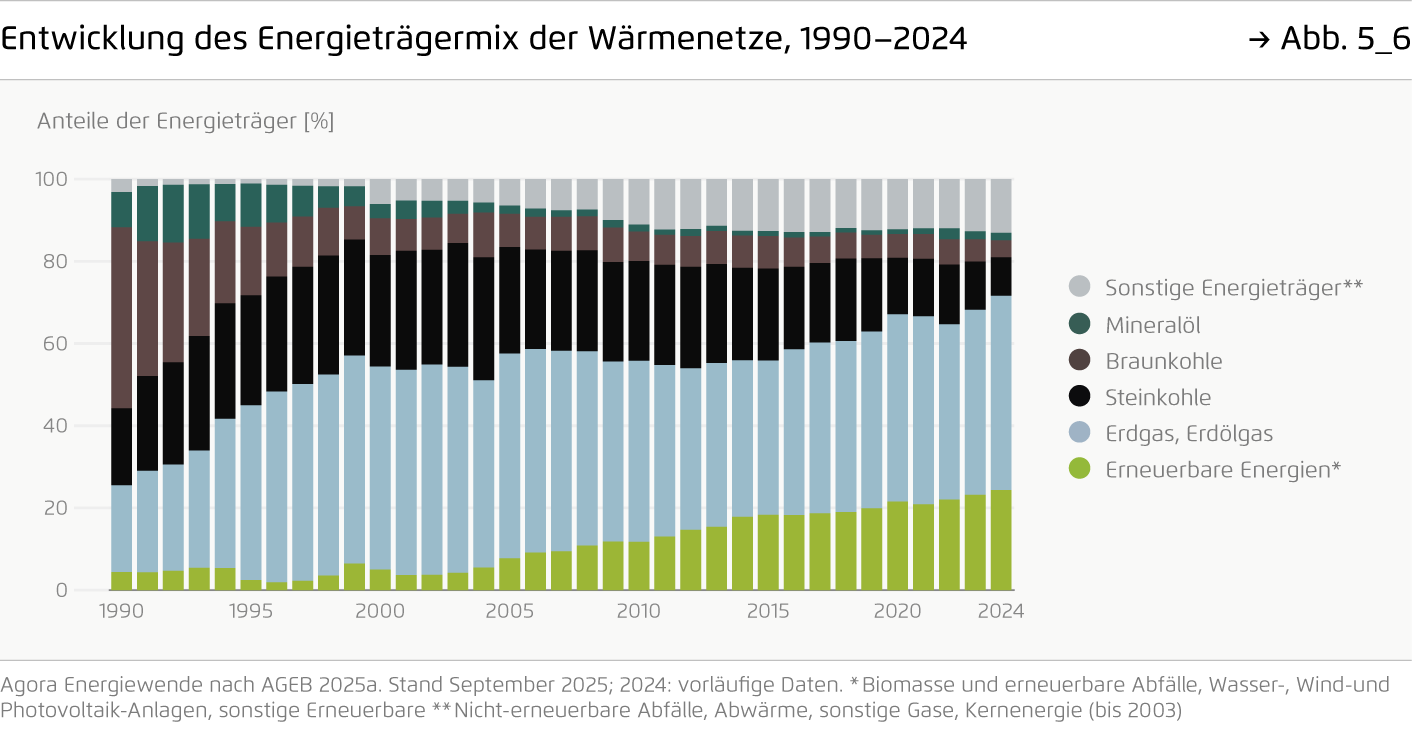

8. Fortschritt bei der Wärmewende 2025

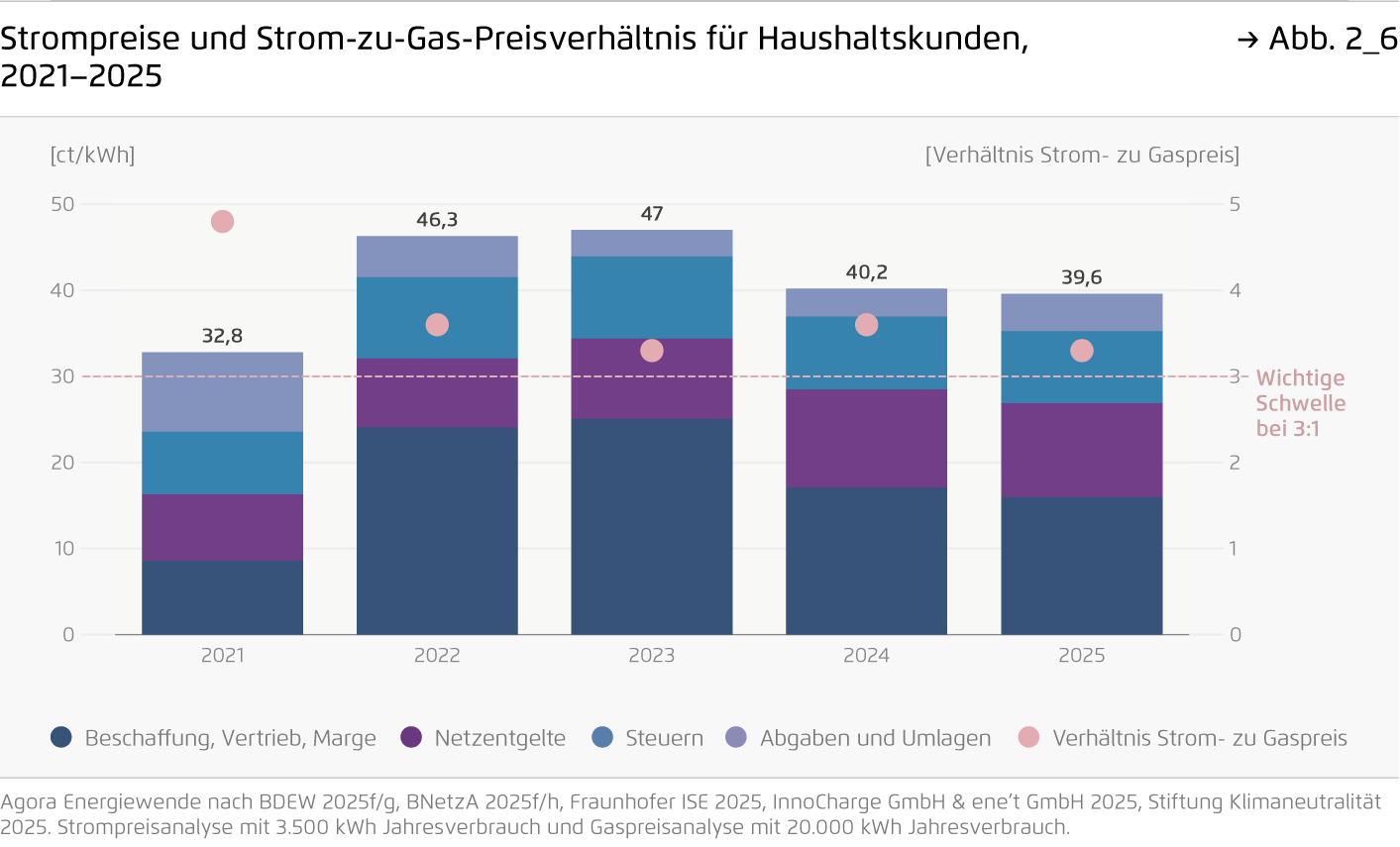

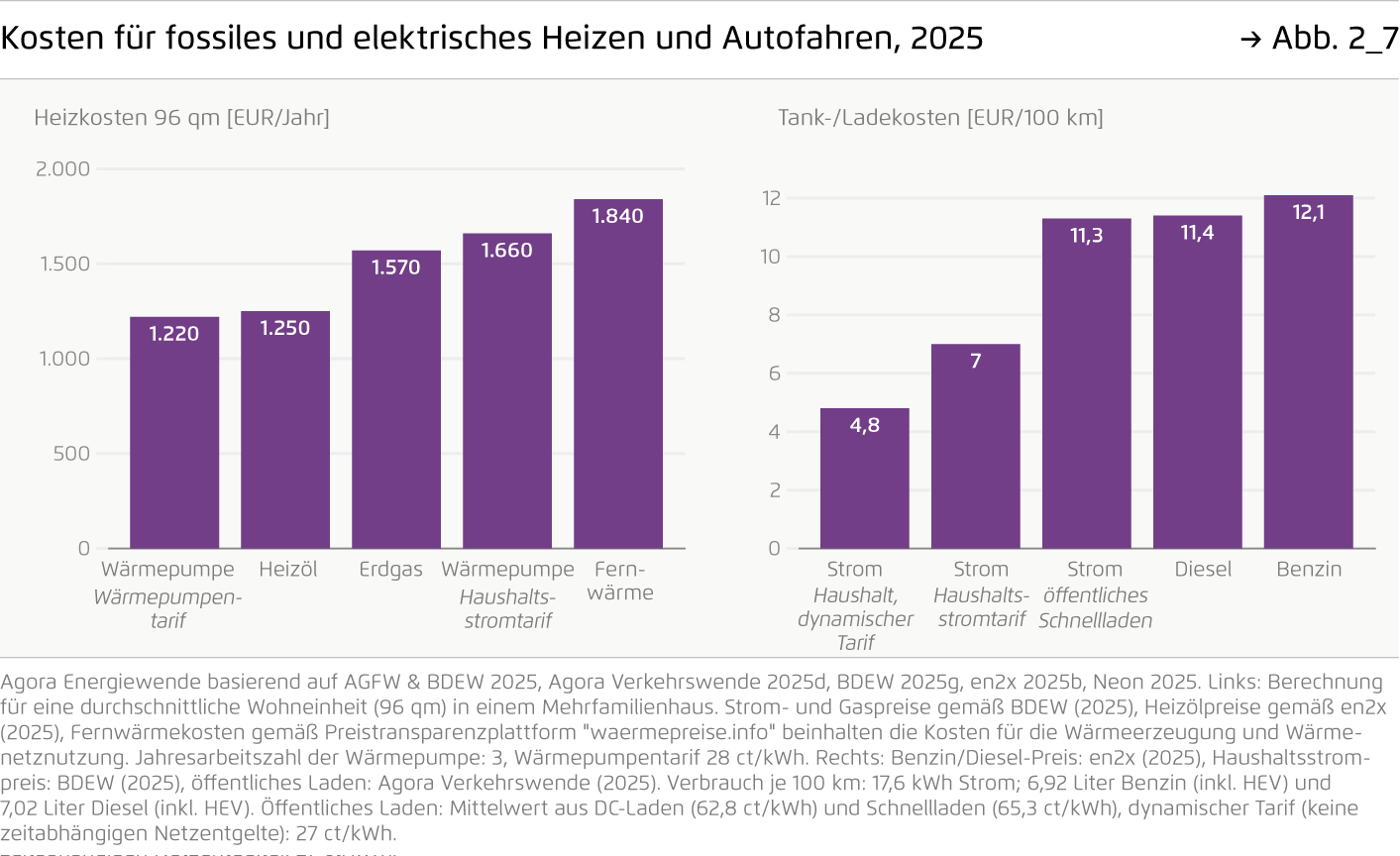

Im Gebäudesektor haben sich 2025 strukturelle Änderungen angedeutet: Mit rund 300.000 verkauften Wärmepumpen übertraf ihr Anteil an den Heizungsverkäufen mit knapp 50 Prozent erstmals den Absatz von Gaskesseln. Im Schnitt sank das Verhältnis von Strom- zu Gaspreis 2025 auf den Faktor 3,3. Damit lag es knapp über der Schwelle von 3:1, ab der Wärmepumpen im Betrieb in den meisten Gebäuden günstiger sind als Gaskessel. Erst ein Verhältnis von 2,5:1 würde einen Kostenvorteil auch in weniger gedämmten Gebäuden sicherstellen, sodass sich höhere Anschaffungskosten amortisieren können. Im Wohnungsneubau haben sich Wärmepumpen als neuer Standard etabliert; der Wohnungsbestand wurde aber weiterhin hauptsächlich fossil beheizt. Trotz ihres geringen Anteils von unter fünf Prozent im Bestand sparten Wärmepumpen allein in 2025 3,4 Mio. Tonnen CO₂-Äq.

Scrolly 8

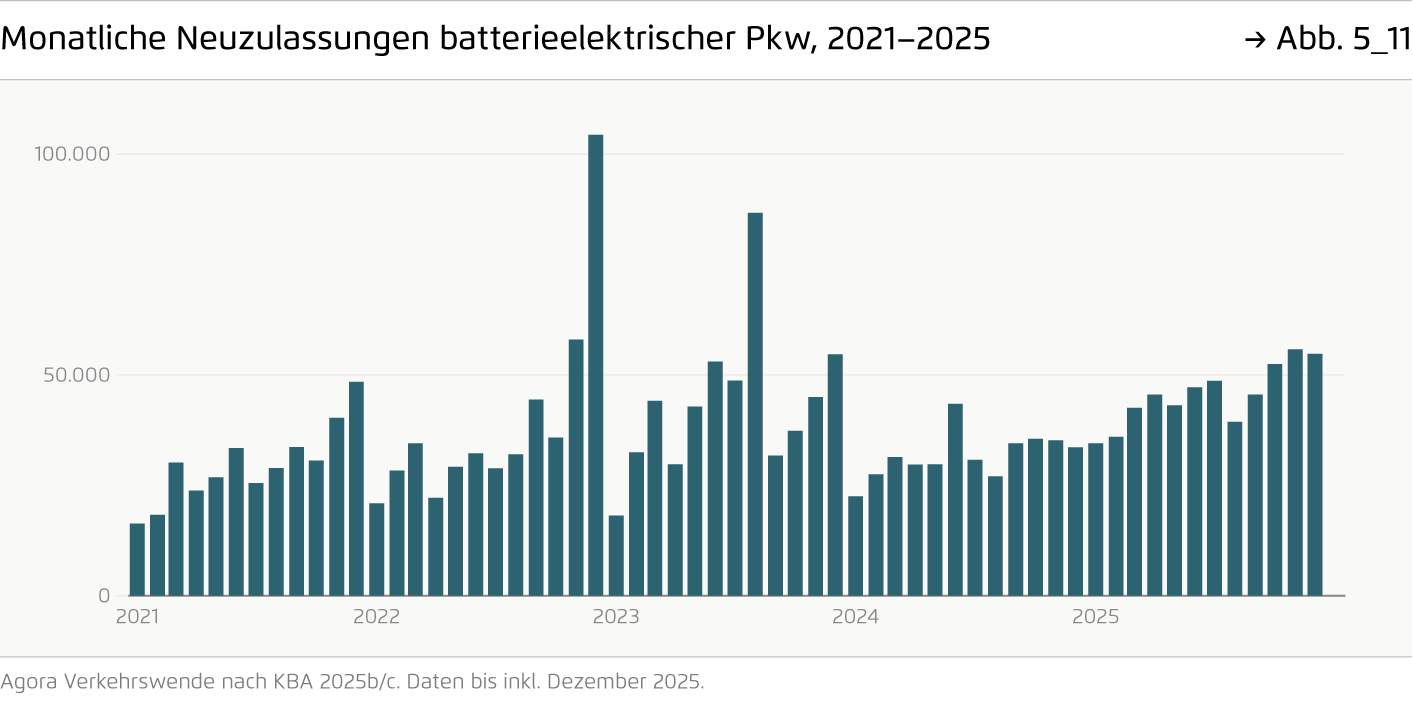

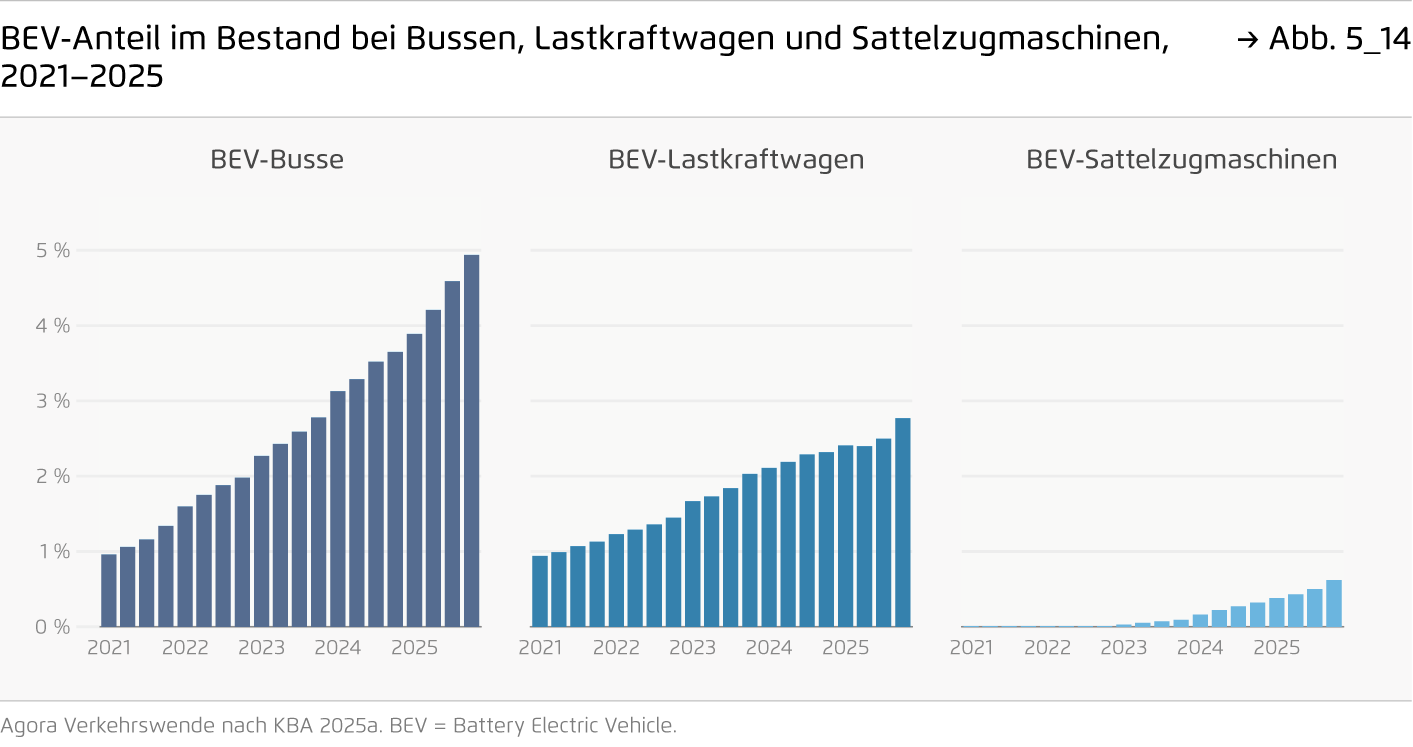

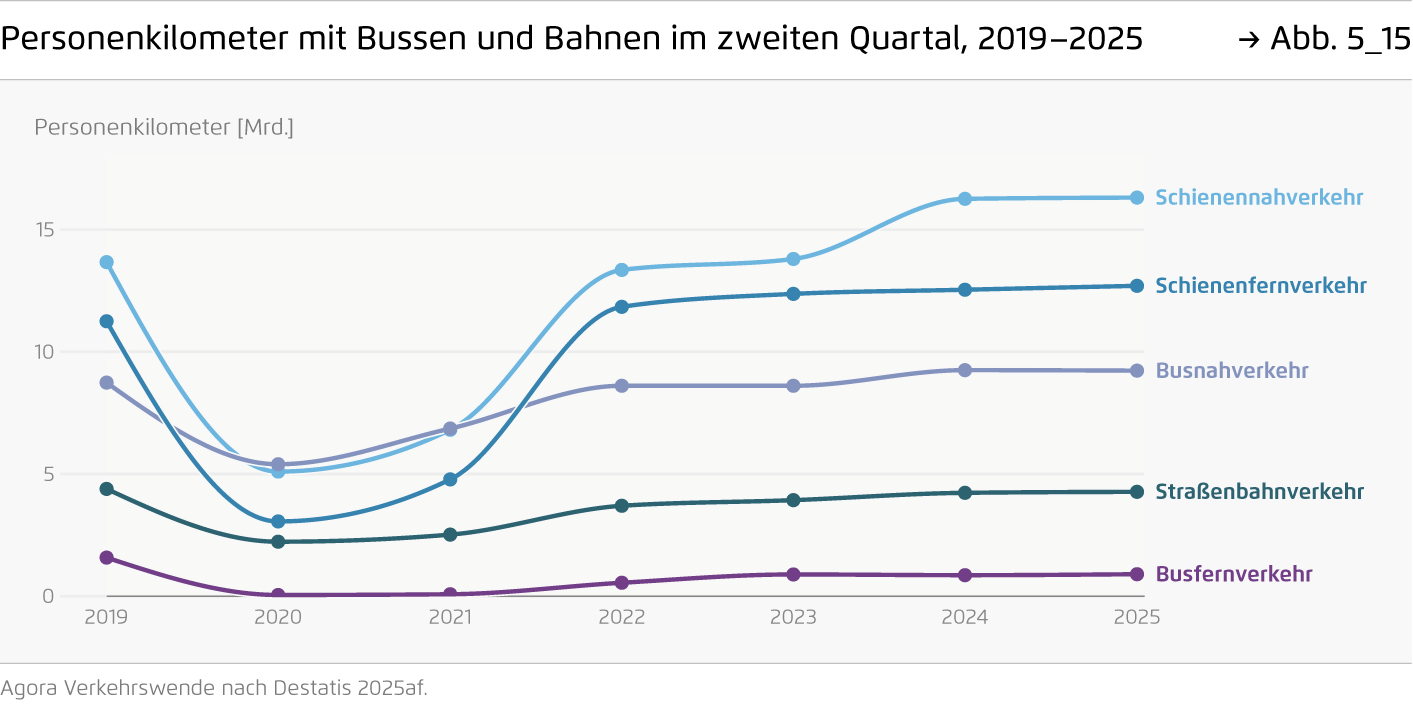

9. Stand der Verkehrswende 2025

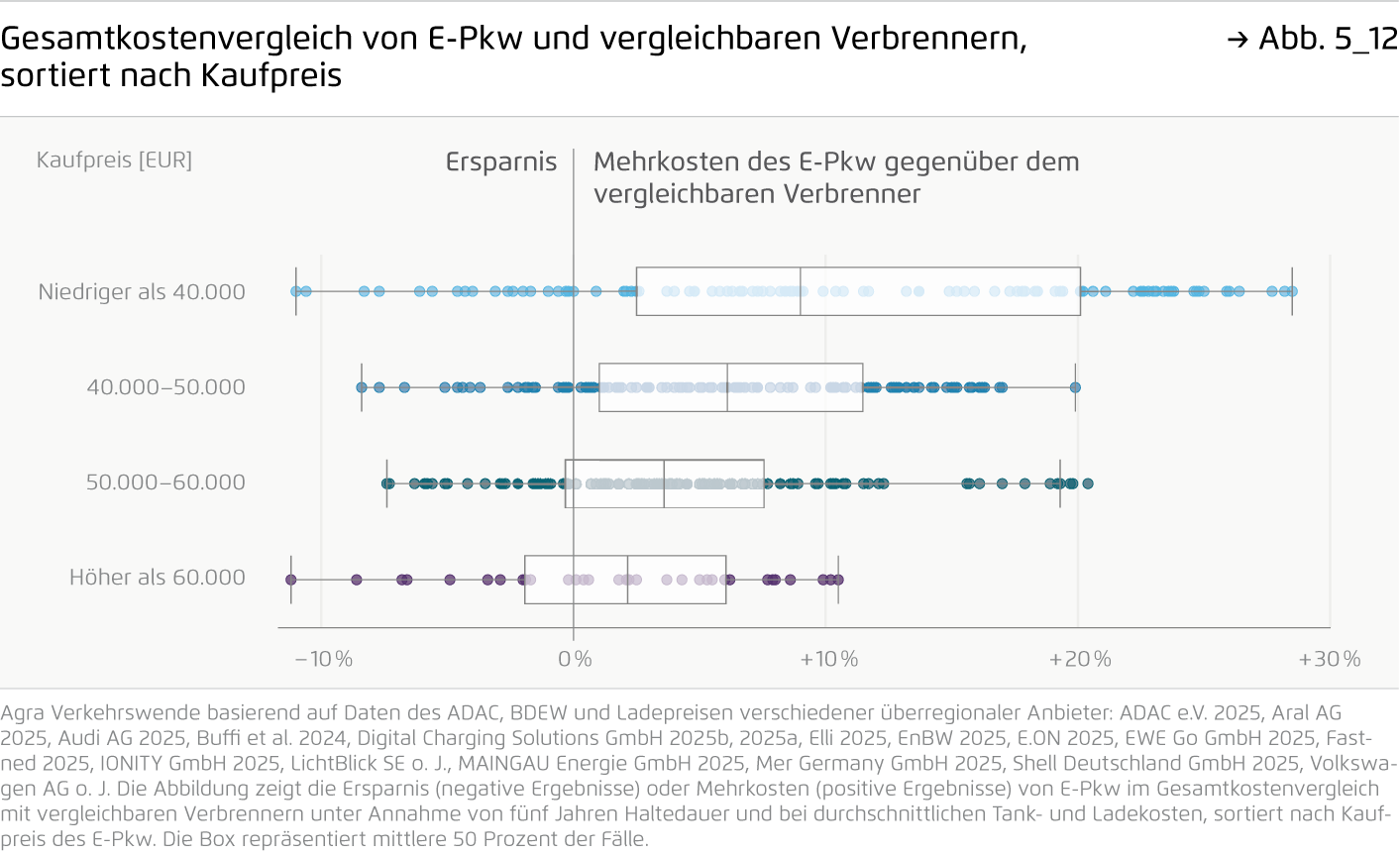

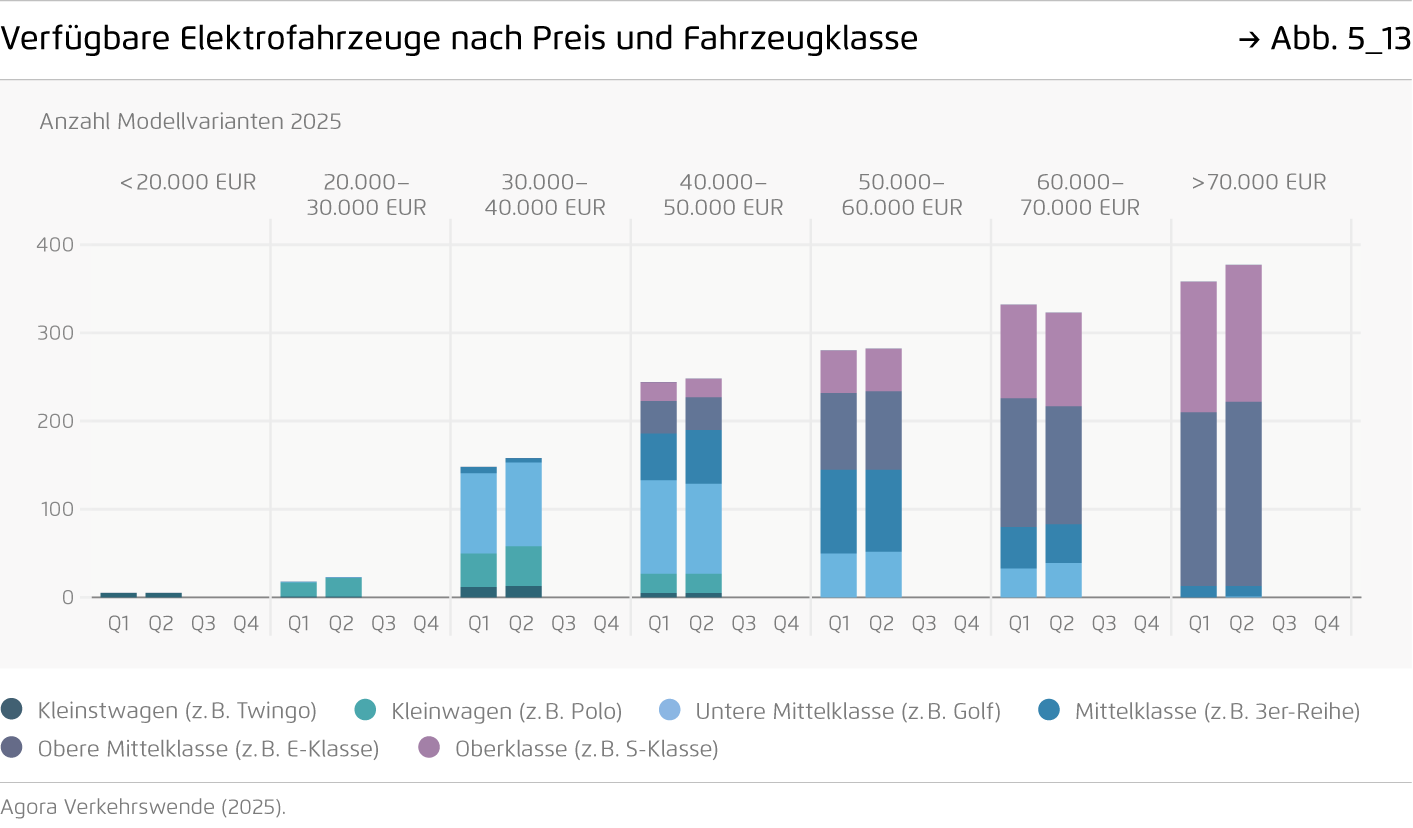

Der Treibhausgasausstoß im Verkehrssektor stieg gegenüber 2024 leicht um 1,4 Prozent, weil Kraftstoffabsätze zunahmen. Andererseits sorgten sinkende Preise und ein wachsendes Modellangebot für steigende Neuzulassungen von E-Pkw; ihr Anteil stieg auf knapp 20 Prozent. Dennoch blieb das Elektrifizierungstempo zu niedrig für den notwendigen klimapolitischen Fortschritt. Hierzu tragen die oft noch höheren Kosten für E-Pkw im Vergleich zu Verbrennern bei. Auch anhaltende Debatten um Technologieoffenheit und eine Aufweichung der Flottengrenzwerte bremsten die Elektrifizierungsdynamik.

Scrolly 9

10. Energiepolitische Entwicklungen und Ausblick 2026

Nach dem politischen Wechsel 2025 blieben neue energie- und klimapolitische Weichenstellungen auf Bundesebene weitgehend aus. Das Energiewendemonitoring im Auftrag des Wirtschaftsministeriums bestätigte, dass die Energiewende auf einem guten Weg ist, identifizierte aber auch Handlungsbedarf. Obwohl die Bundesregierung wichtige energiepolitische Entscheidungen angekündigt hatte, machten zentrale Gesetzgebungsprozesse wie die Novellierung des EEG und die Überarbeitung des GEG kaum Fortschritte. Im neuen Jahr gilt es, diese Unsicherheiten zügig zu beseitigen. Dazu muss die Bundesregierung Klarheit über wichtige Rahmenbedingungen schaffen, beispielsweise um attraktive Strompreise für Industrie und Haushalte, eine zielgerichtete Förderkulisse für Wärmepumen und E-PkW sowie einen verlässlichen CO₂-Preispfad zu sichern.

Bibliographische Daten

Downloads

-

Analyse

pdf 5 MB

Die Energiewende in Deutschland: Stand der Dinge 2025

Rückblick auf die wesentlichen Entwicklungen 2025 sowie Ausblick auf 2026

Alle Publikationen in Die Energiewende in Deutschland: Stand der Dinge

Jährliche Analyse zum Stand Deutschlands auf dem Weg zur Klimaneutralität. Mit Blick auf die Entwicklung von Treibhausgasemissionen, Erneuerbaren Energien und Energiepreisen.

Grafiken aus dieser Publikation

Entwicklung der Treibhausgasemissionen in Deutschland 2025 und Emissionsreduktion im Vergleich zu 1990 (oben) und zu 2024 (unten)

Abbildung 1_1 von Die Energiewende in Deutschland: Stand der Dinge 2025 auf Seite 10

Entwicklung der Treibhausgasemissionen nach Sektoren, 1990–2025

Abbildung 1_2 von Die Energiewende in Deutschland: Stand der Dinge 2025 auf Seite 11