-

Die Modernisierung der Energieinfrastruktur stellt Energieversorger vor finanzielle Herausforderungen.

Die kommenden zehn Jahre sind entscheidend. Die rund 900 Energieversorger brauchen unter derzeitigen Bedingungen bis zu 68 Milliarden Euro zusätzliches Eigenkapital bis 2035, um den Ausbau von Strom- und Wärmenetzen sowie die schrittweise Stilllegung von Gasverteilnetzen zu finanzieren. Anpassungen am Finanzierungsrahmen können den Bedarf auf 12 Milliarden Euro senken; ein Fondsmodell kann die Lücke schließen.

-

Von kleinen Stadtwerken bis zum großen Konzern unterscheiden sich die Energieversorger in ihren Finanzierungsmöglichkeiten stark.

Eine Clusterung in sieben Energieversorger-Typen zeigt: Die meisten großen Unternehmen können das nötige Kapital über Bestandsgesellschafter beschaffen. Hingegen brauchen vor allem kleine, kommunale Unternehmen zusätzliches Eigenkapital, das viele kommunale Eigentümer nicht bereitstellen können. Das gilt besonders, wenn die Kommunen ohnehin schon mit Haushaltslöchern kämpfen.

-

Ein Maßnahmenmix macht alle Energieversorger finanziell handlungsfähig.

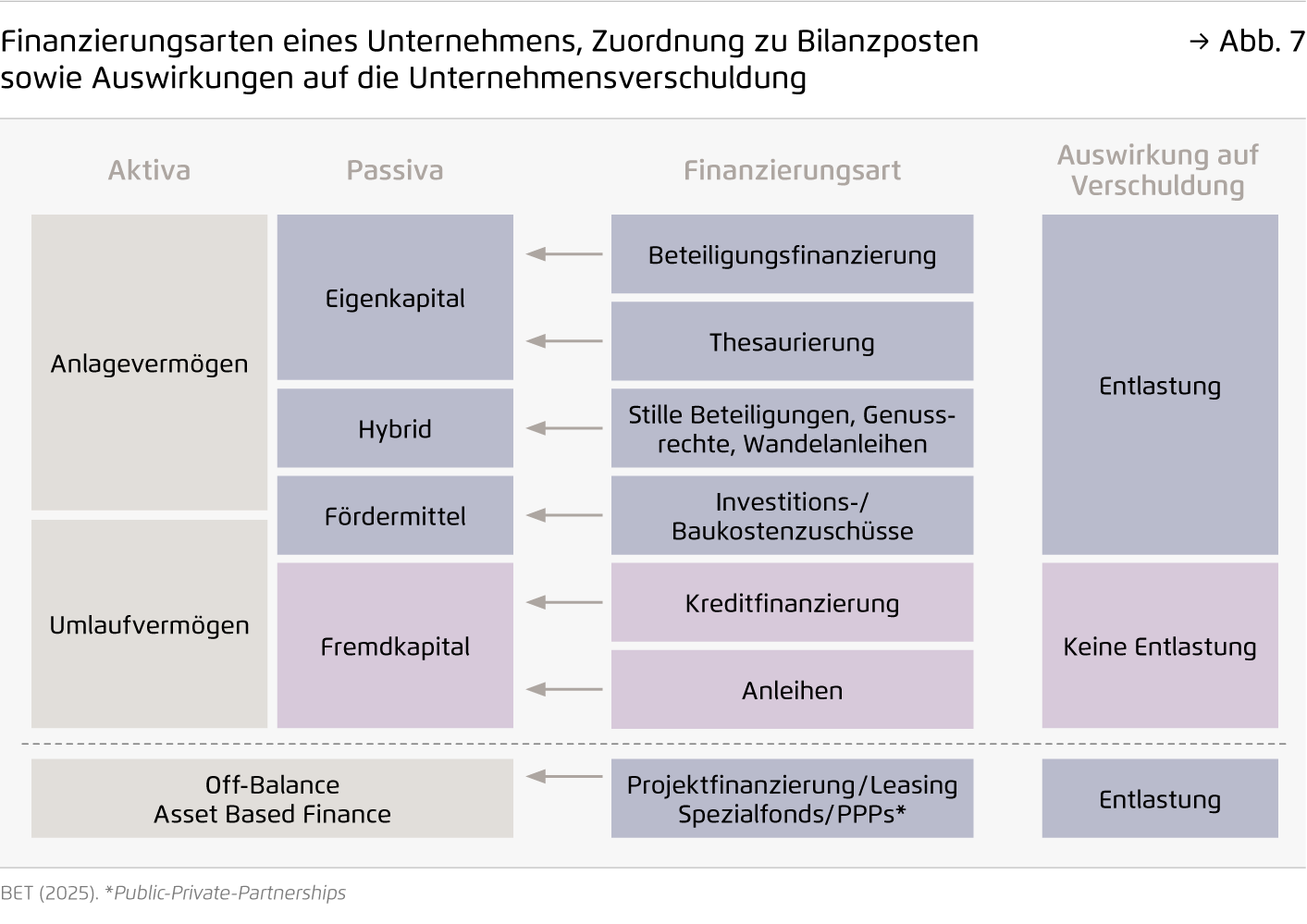

Vor allem staatliche Kreditgarantien verbessern den Zugang zu Fremdkapital. Um zusätzliches Eigenkapital bereitzustellen, gliedern die Energieversorger einzelne Netzprojekte in Projektgesellschaften aus. Eine bundesoder landeseigene Gesellschaft kann diese Gesellschaften über ein Fondsmodell bündeln. Staatliche und private Mittel können hier zusammenfließen und so frisches Eigenkapital mobilisieren.

-

Die Investitionsoffensive in Energienetze bis 2035 wirkt: sie stärkt dauerhaft Wettbewerbsfähigkeit, Daseinsvorsorge und Versorgungssicherheit.

Nach zehn Jahren ist der Löwenanteil geschafft; dann kann sogar Eigenkapital zurückgeführt werden. So können alle saubere, sichere und bezahlbare Energie erhalten – unabhängig von der Finanzlage ihrer Kommune. Für Unternehmen sind moderne Energienetze Voraussetzung, um im Strukturwandel wettbewerbsfähig zu bleiben: investiert wird, wo es Netzanschlüsse gibt.

Investitionen in eine zukunftsfähige Daseinsvorsorge

Von kleinen Stadtwerken bis zum Konzern – wie gelingt die Finanzierung der Energienetze?

Finanzierung des Ausbaus von Strom- und Wärmenetzen

Die rund 900 Energieversorger in Deutschland stehen vor der Aufgabe, ihre Energienetze zu modernisieren und für eine wachsende Nachfrage nach Erneuerbaren Energien fit zu machen. Bis 2035 benötigen die Unternehmen dafür bis zu 68 Milliarden Euro zusätzliches Eigenkapital. Allerdings sind die Akteure unterschiedlich gut ausgerüstet, um den Aus- und Umbau der Strom- und Wärmenetze zu finanzieren.

Agora Energiewende, die Stiftung Klimaneutralität und das Dezernat Zukunft zeichnen in der Studie die deutsche Unternehmenslandschaft der Energieversorger und stellen Maßnahmen vor, die alle Energieversorger – bis zum kleinen Stadtwerk – finanziell handlungsfähig machen: staatliche Garantien ermöglichen die erleichterte Aufnahme von Fremdkapital, die Energieversorger mobilisieren zusätzliches Eigenkapital durch die Gründung von Projektgesellschaften. Eine bundes- oder landeseigene Gesellschaft bündelt diese Gesellschaften über ein Fondsmodell (ähnlich dem Energie-Infrastrukturfonds unter dem Dach des Deutschlandfonds) und stellt frisches Eigenkapital bereit.

Kernergebnisse

Zusammenfassung

Umbau der Energieinfrastruktur als Schlüssel für Klimaneutralität und Versorgungssicherheit

Die Erreichung der Klimaziele und die Gewährleistung einer bezahlbaren, verlässlichen und unabhängigen Energieversorgung hängen unmittelbar vom umfassenden Umbau der Energieinfrastruktur ab. Leistungsstarke Stromverteilnetze sowie Wärmenetze bilden das Rückgrat einer zukunftsfähigen Daseinsvorsorge. Der Aus- und Umbau der Energieinfrastruktur und der Wandel hin zu einer von fossilen Importen unabhängigen Energieversorgung machen das deutsche Energiesystem resilienter, schützen vor externen Preisschocks und bieten darüber hinaus Chancen für Wertschöpfung und gesellschaftliche Teilhabe vor Ort. Für Unternehmen sind moderne Energienetze Voraussetzung, um im Strukturwandel wettbewerbsfähig zu bleiben: investiert wird, wo Netzanschlüsse vorhanden sind.

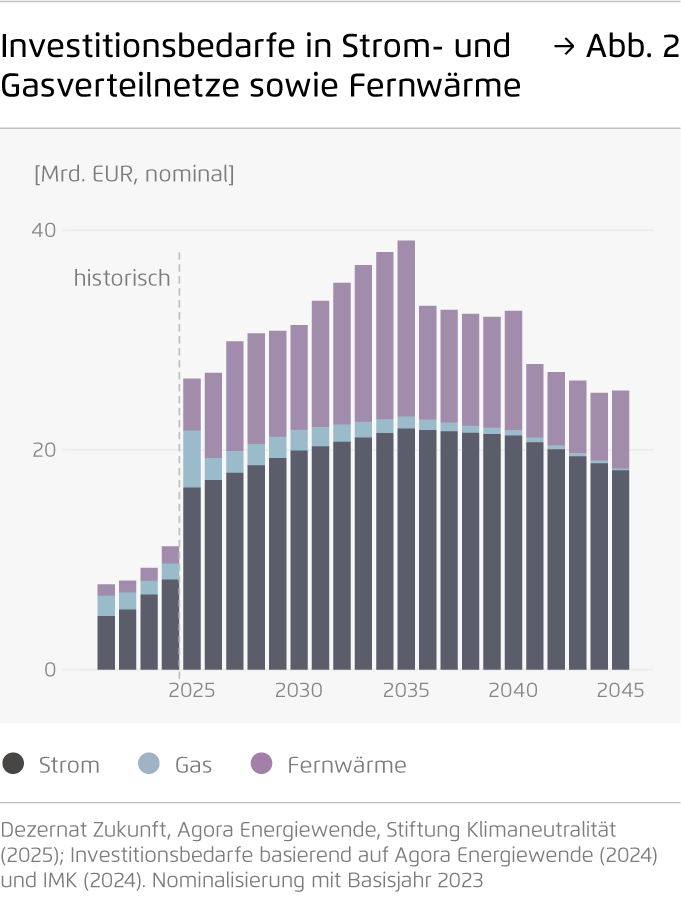

Für den Aus- und Umbau der Energieinfrastruktur fallen bis zum Jahr 2045 Gesamtinvestitionen in Höhe von rund 627 Milliarden Euro an. Mit über 400 Milliarden Euro schlagen dabei der Ausbau und die Modernisierung leistungsstarker Stromnetze zu Buche, die dem steigenden Strombedarf in Deutschland gerecht werden müssen. In der Wärmeversorgung rücken wiederum neben dezentralen Wärmepumpen vor allem Wärmenetze in den Fokus. Auf den Ausbau dieser Netze und die Umstellung zur erneuerbaren Wärmeerzeugung entfallen rund 200 Milliarden Euro. Die Erdgasnutzung zur Gebäudebeheizung und in Industrieprozessen nimmt dagegen ab, was den Bedarf an Erdgasverteilnetzen senkt. Ein Großteil der Erdgasverteilnetze wird daher stillgelegt; für die verbleibende Instandhaltung und die Transformation der Gasverteilinfrastruktur fallen rund 22 Milliarden Euro an. (Agora Energiewende, 2024; IMK, 2024)

Rolle der Energieversorger und ihre kommunale Bedeutung

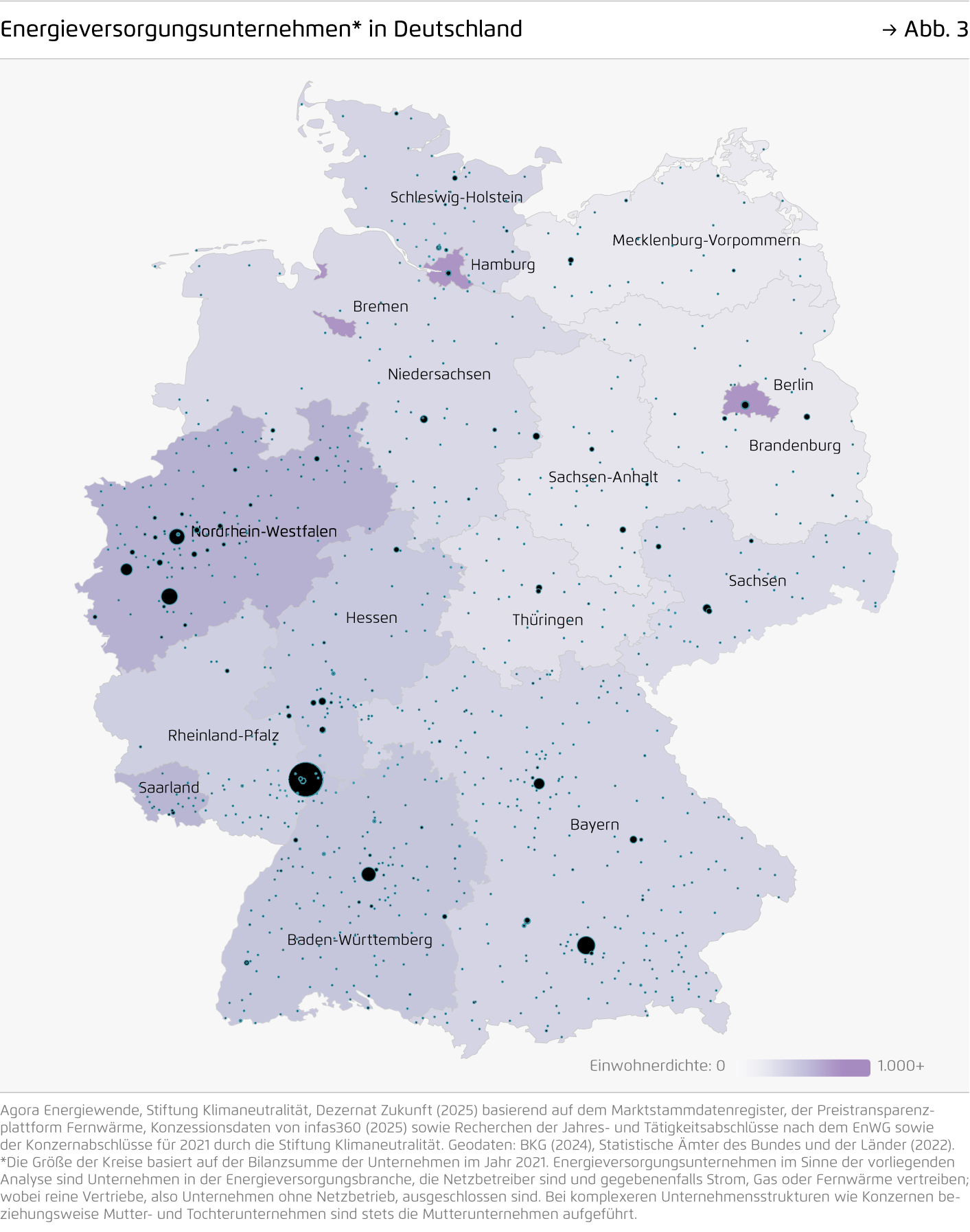

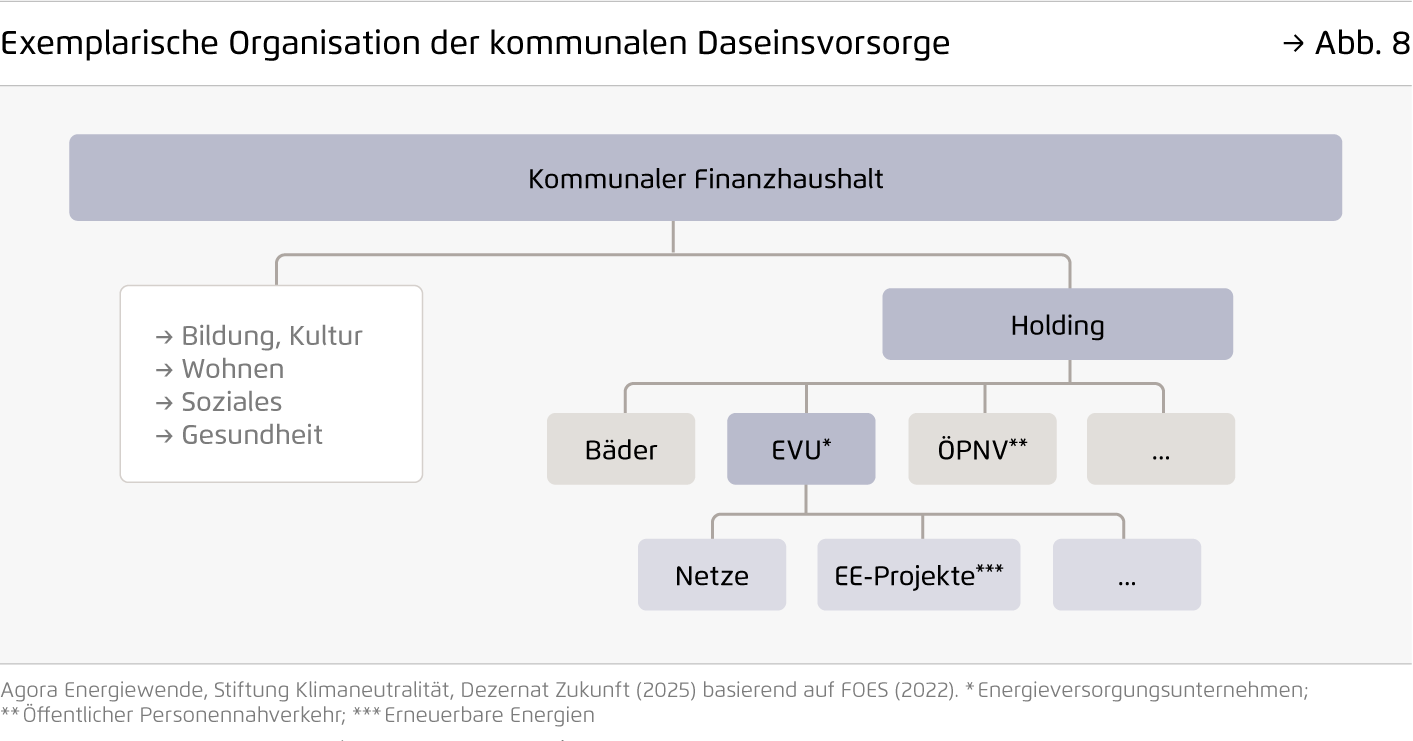

Getragen werden die notwendigen Infrastrukturinvestitionen auf lokaler Ebene durch knapp 900 Energieversorger. Diese betreiben die regulierten Strom- und Gasverteilnetze sowie Nah- und Fernwärmenetze in Deutschland. Ein Großteil der betreffenden Unternehmen ist aus historischen Gründen kommunal verankert, wobei die Kommunen oft auch (Haupt-)Gesellschafterin der Energieversorger sind. Vor diesem Hintergrund übernehmen viele Energieversorger noch weitere Aufgaben der öffentlichen Daseinsvorsorge wie die Wasserversorgung oder den Betrieb des Bäderwesens und des öffentlichen Nahverkehrs. Die Kommunalfinanzen haben für das Jahr 2024 allerdings das größte Defizit in der Geschichte der Bundesrepublik aufgewiesen. Angespannte Finanzlagen oder Überschuldung der Kommunen wirken sich oft auch auf den finanziellen Handlungsspielraum der kommunal verankerten Energieversorger aus – was wiederum die Investitionskraft dieser Unternehmen einschränkt. Neben den kommunalen Energieversorgern gibt es zudem wenige privat betriebene, überregional agierende Energieversorger, die jeweils eine große Zahl von Haushalten versorgen.

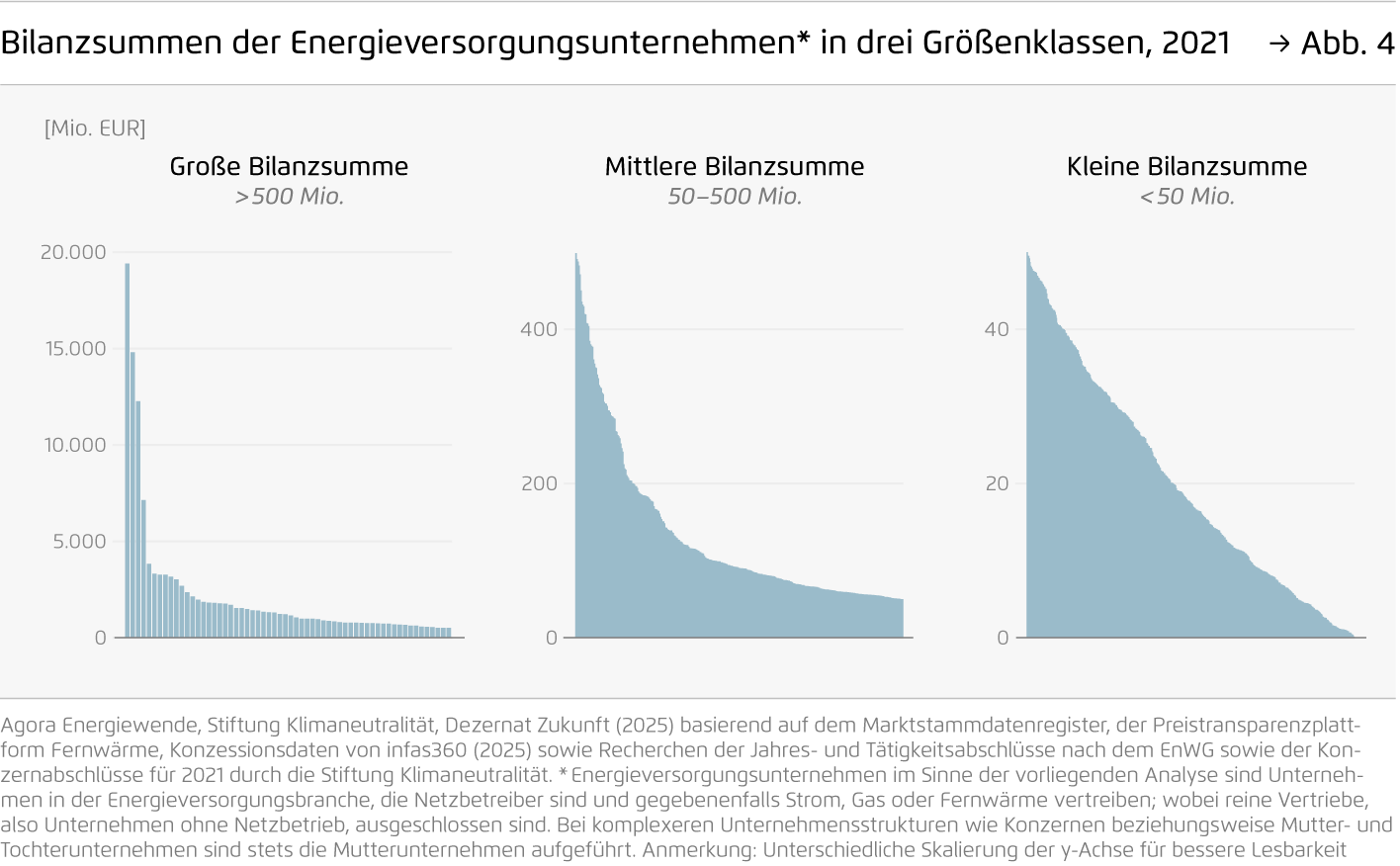

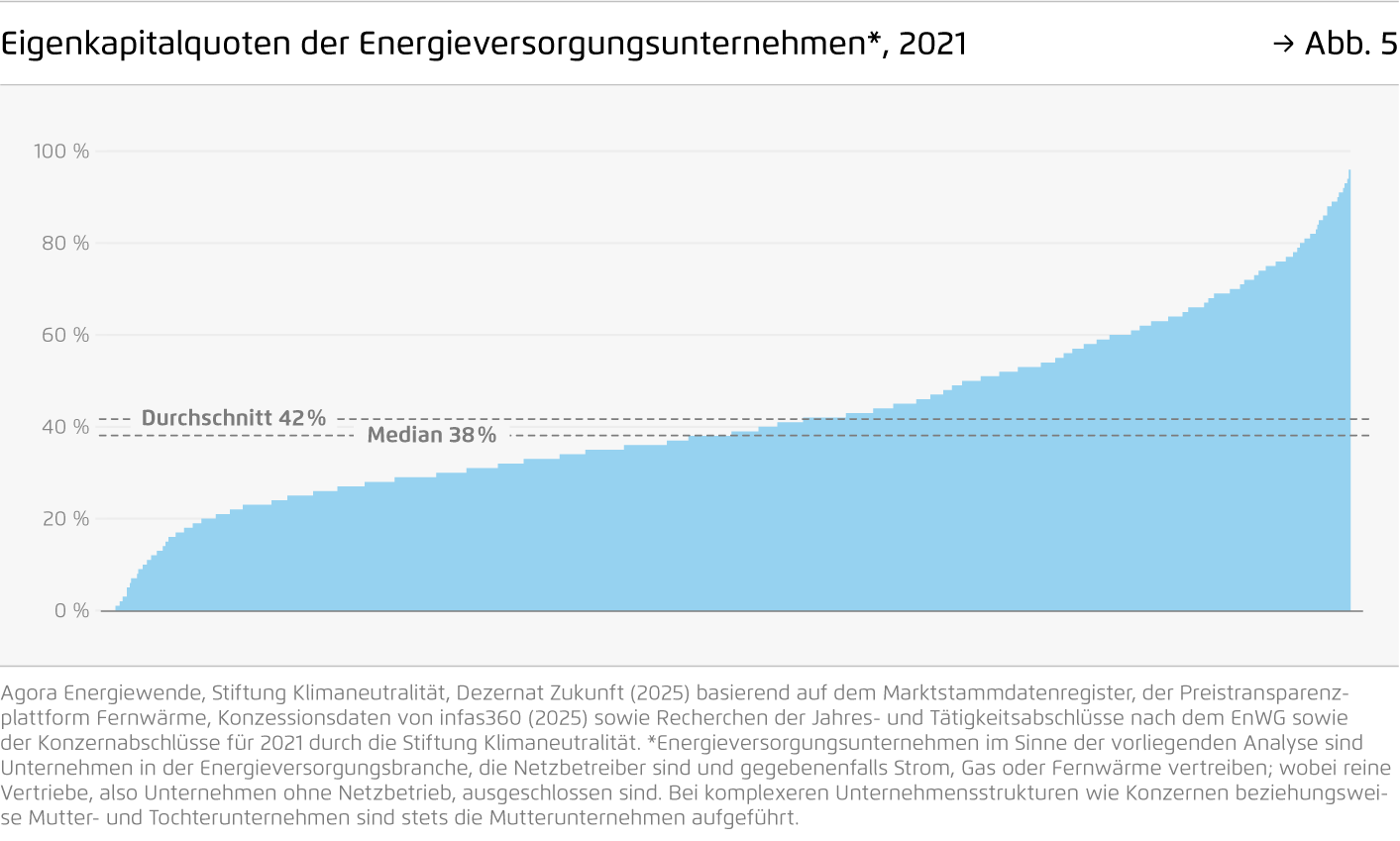

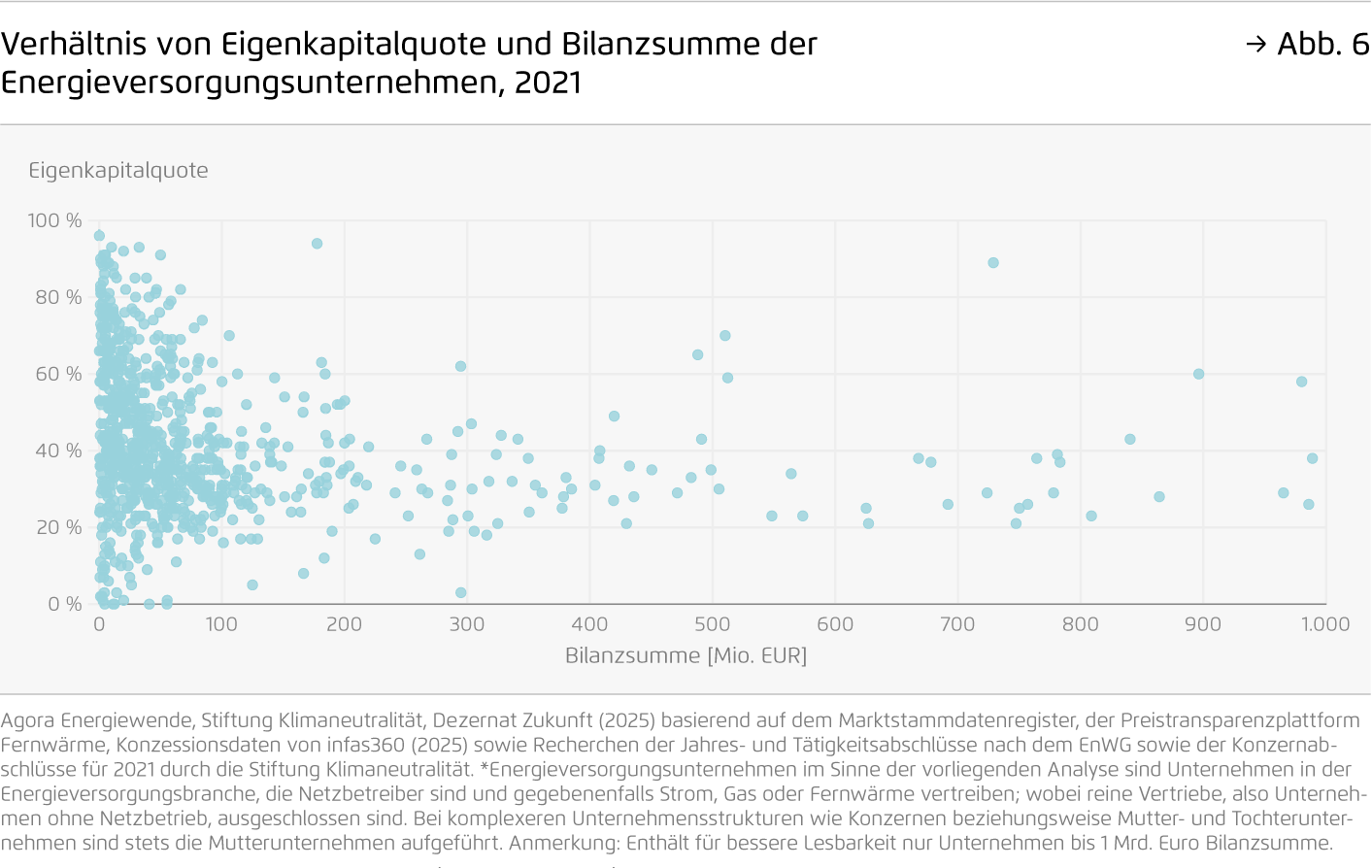

In ihren Finanzierungsmöglichkeiten unterscheiden sich die Energieversorger stark – alle müssen die Investitionen bewältigen können. Die vorliegende Analyse zeigt, dass die Bilanzsummen der Energieversorger von wenigen Millionen bei kleinen Stadtwerken bis in den zweistelligen Milliardenbereich bei großen Energiekonzernen reichen. Auch die Eigenkapitalquote der Unternehmen schwankt stark, zwischen weniger als 10 Prozent bis zu über 90 Prozent. Dementsprechend unterschiedlich sind die Möglichkeiten der Energieversorger, Kapital zu beschaffen und Investitionen in Infrastruktur zu tätigen. Unabhängig von diesen Unterschieden gilt: Alle Unternehmen müssen beim Umbau der Infrastruktur erfolgreich sein, um den Haushalten in den versorgten Kommunen eine zuverlässige, klimaneutrale Versorgung zu ermöglichen.

Die Landschaft der Energieversorger in sieben Clustern

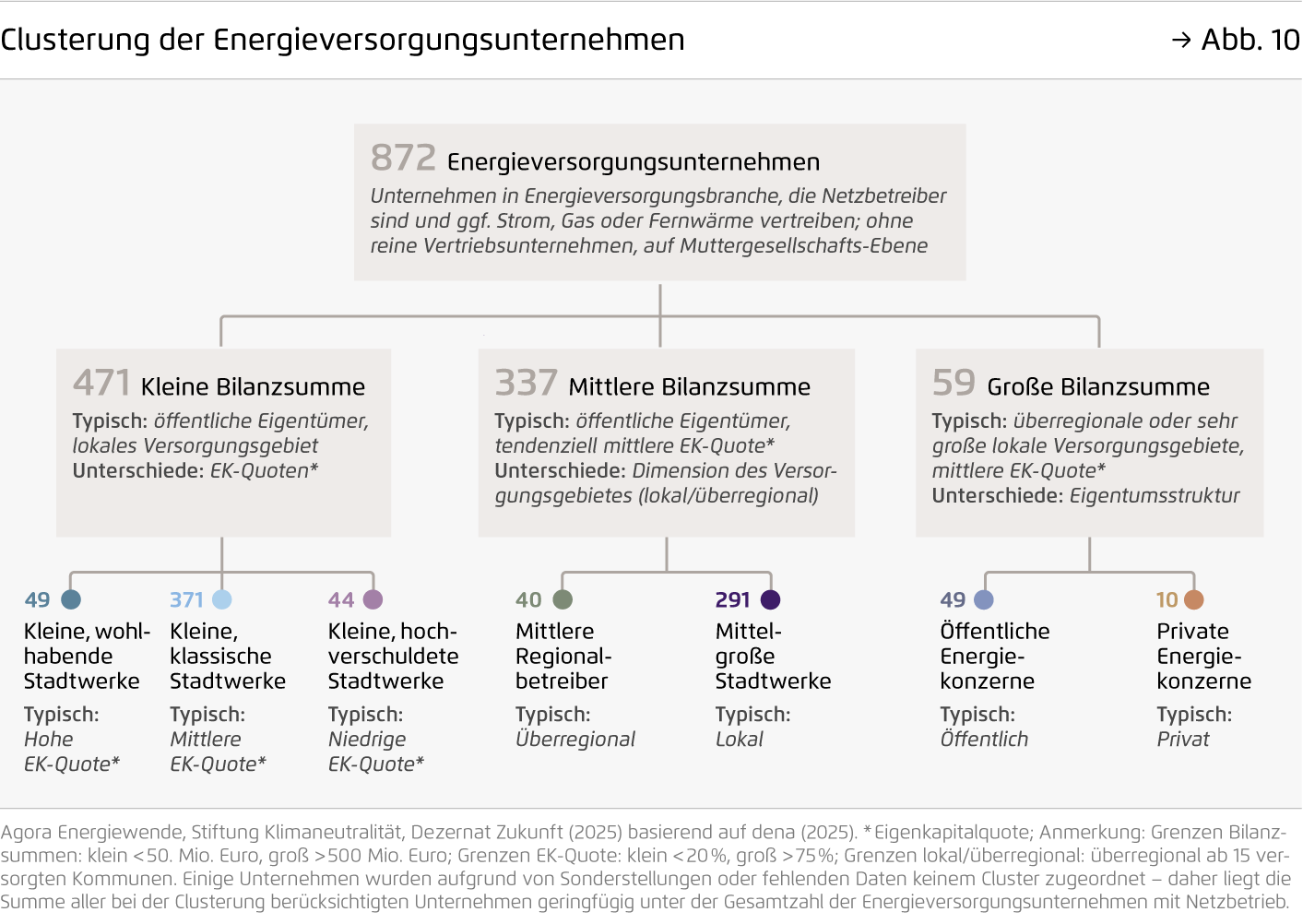

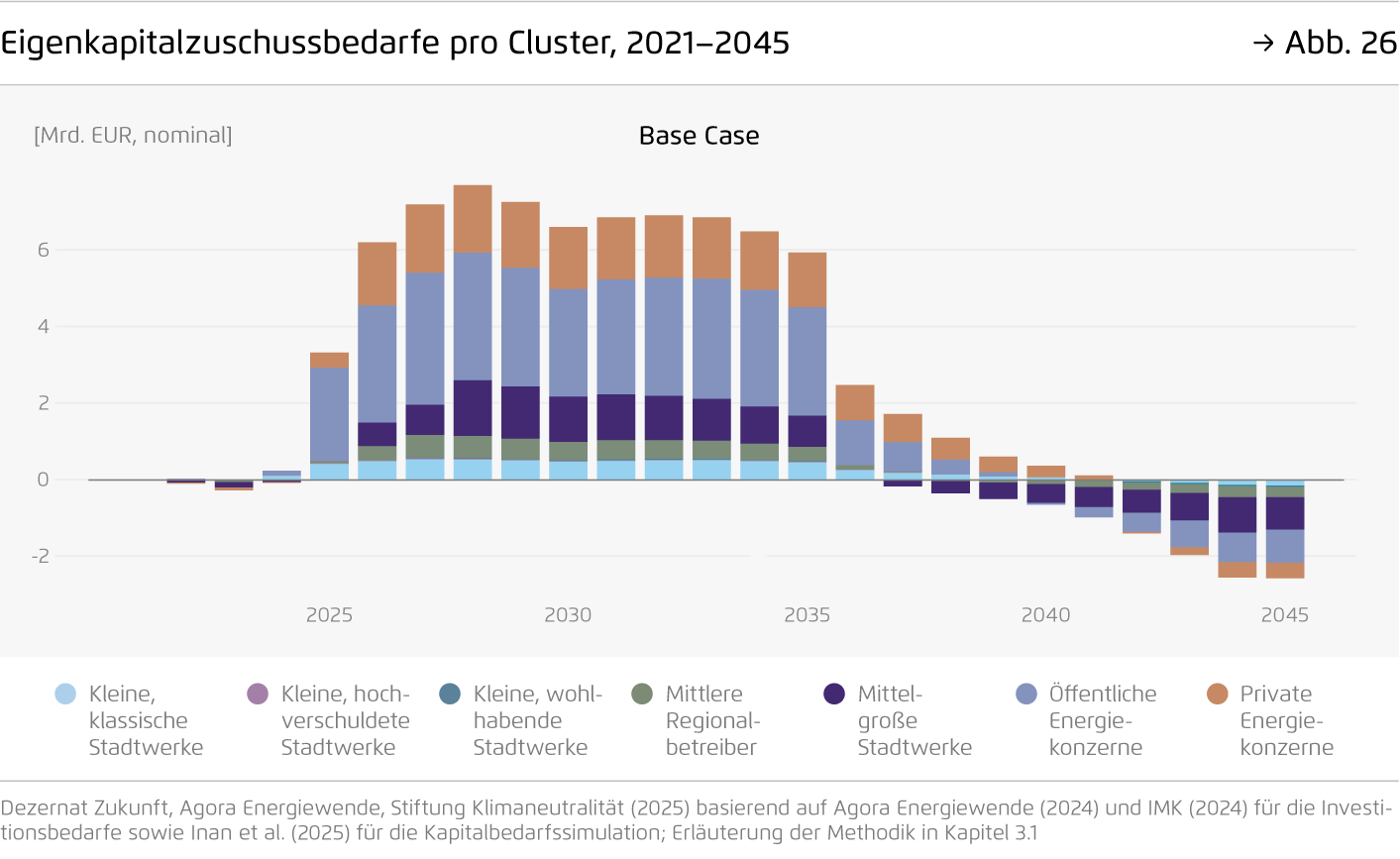

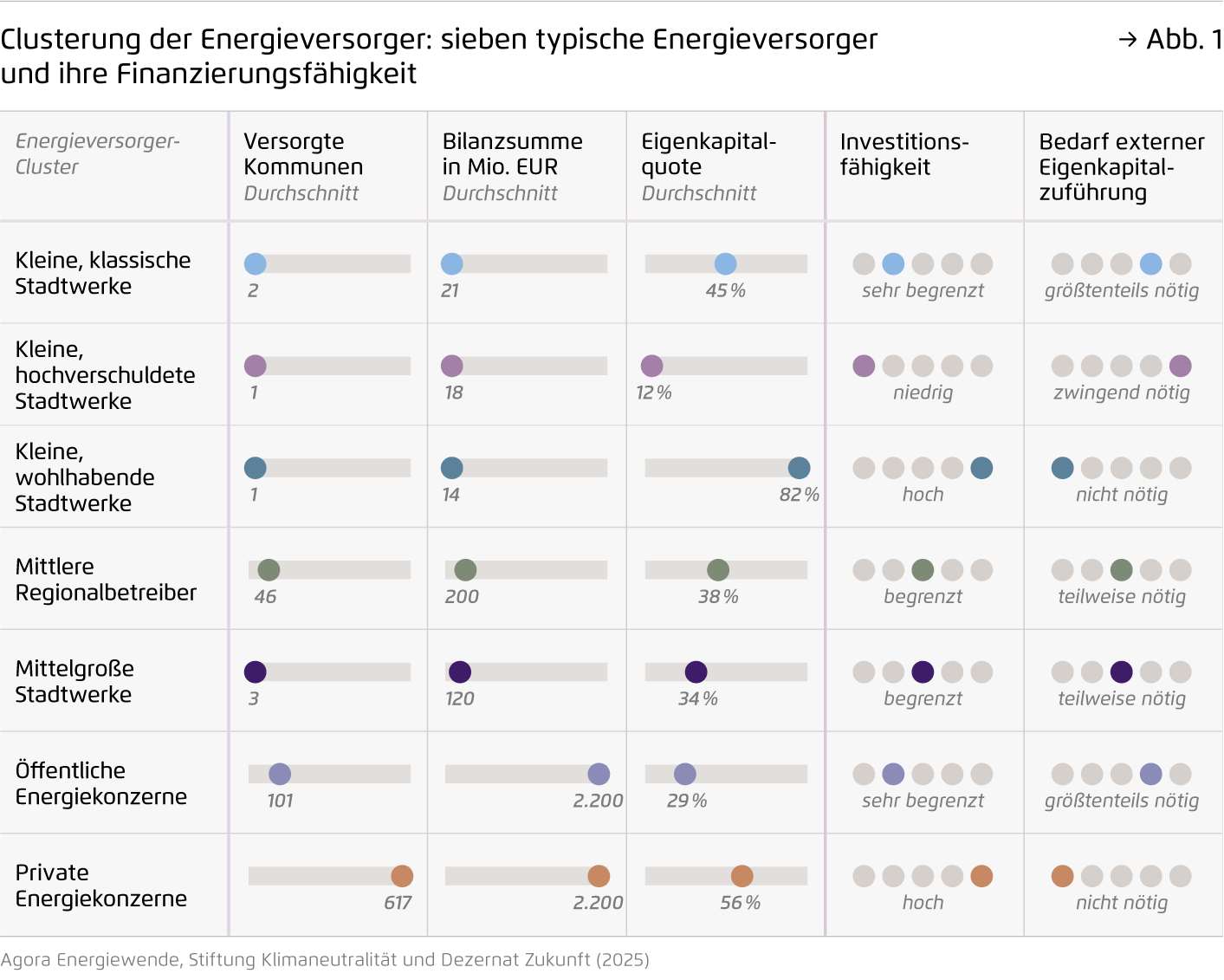

Eine Clusterung der Energieversorger in vergleichbare Gruppen ermöglicht eine tiefgehende Analyse ihrer Investitionsbedarfe und Finanzierungsfähigkeit. Faktoren für die Clusterung der Versorgerlandschaft der vorliegenden Analyse sind die Unternehmensgröße, die Anzahl der jeweils versorgten Kommunen, die Eigentümerstruktur und die Eigenkapitalausstattung der Energieversorger. Das Ergebnis: Sieben Energieversorger-Cluster, die die Landschaft der Energieversorger in Deutschland verständlich machen und die jeweilige Finanzierungsfähigkeit verdeutlichen.

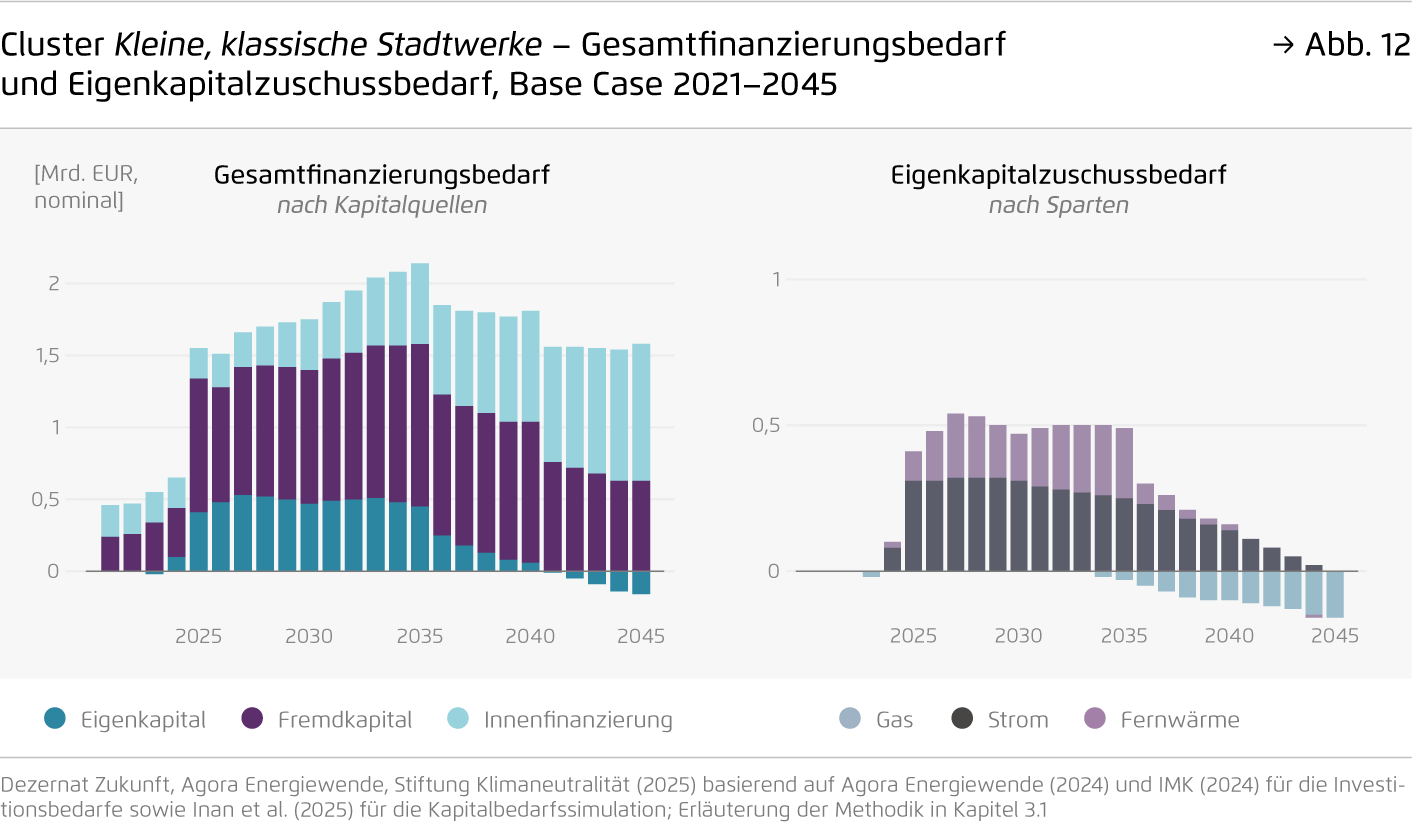

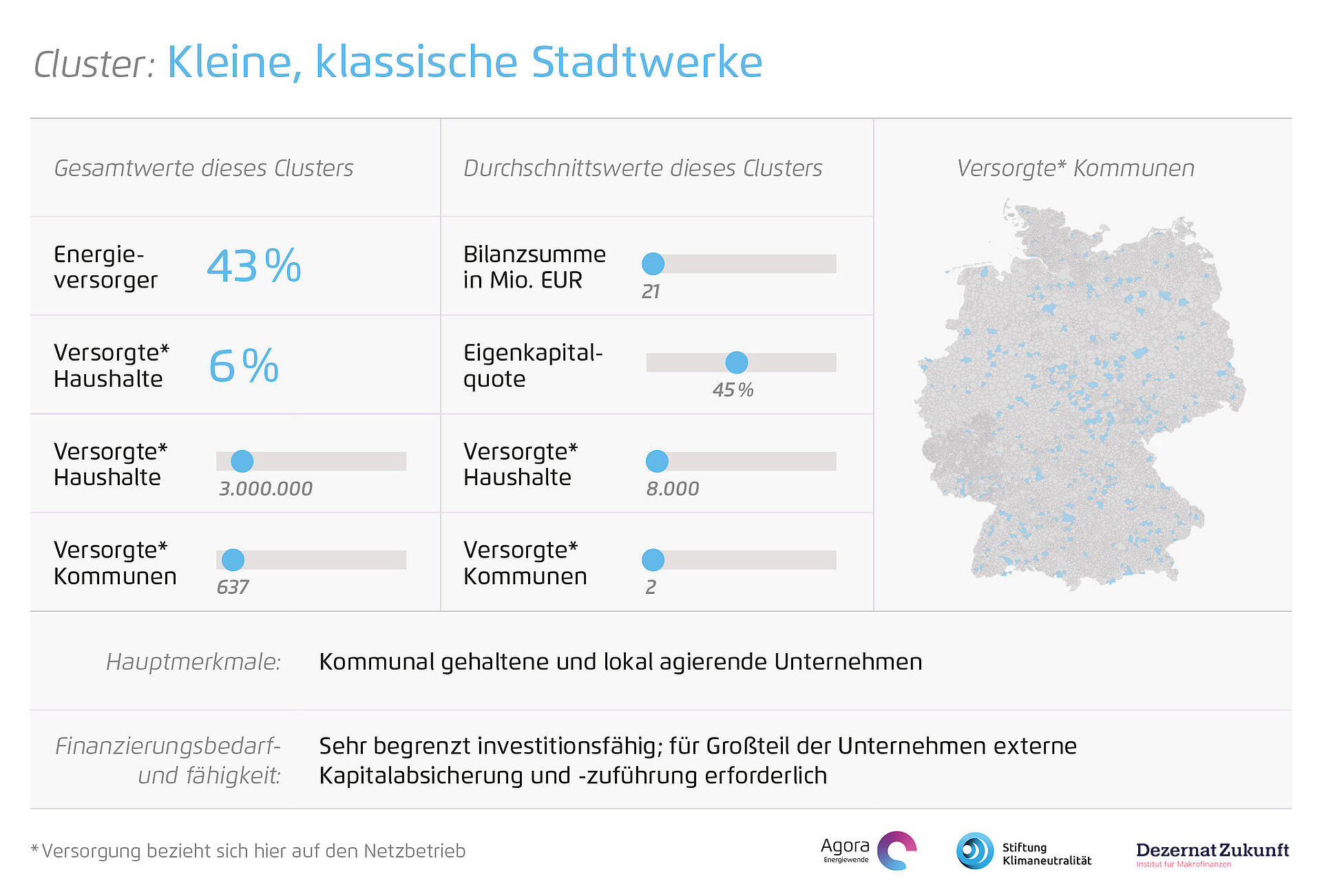

Kleine, klassische Stadtwerke – hoher Investitionsbedarf, begrenztes Kapital

Kleine, klassische Stadtwerke betreiben in einer oder zwei Kommunen Energienetze und übernehmen meist noch andere Aufgaben der kommunalen Daseinsvorsorge. Die Kommune ist in fast allen Fällen Haupt-Eigentümerin. Im Zeitraum 2026–2045 müssen diese Stadtwerke rund 35 Milliarden Euro in ihre Energieinfrastrukturen investieren. Dafür brauchen sie frisches Eigenkapital. Denn die Möglichkeiten zur Fremdkapitalaufnahme sind für solche kleinen, kommunalen Unternehmen beschränkt. Zudem ist eine Innenfinanzierung der erforderlichen Infrastrukturmaßnahmen durch Einbehaltung und Reinvestition von Unternehmensgewinnen nur selten möglich, da die kleinen Betriebe in der Regel einen zentralen Beitrag zur Finanzierung der kommunalen Daseinsvorsorge leisten müssen.

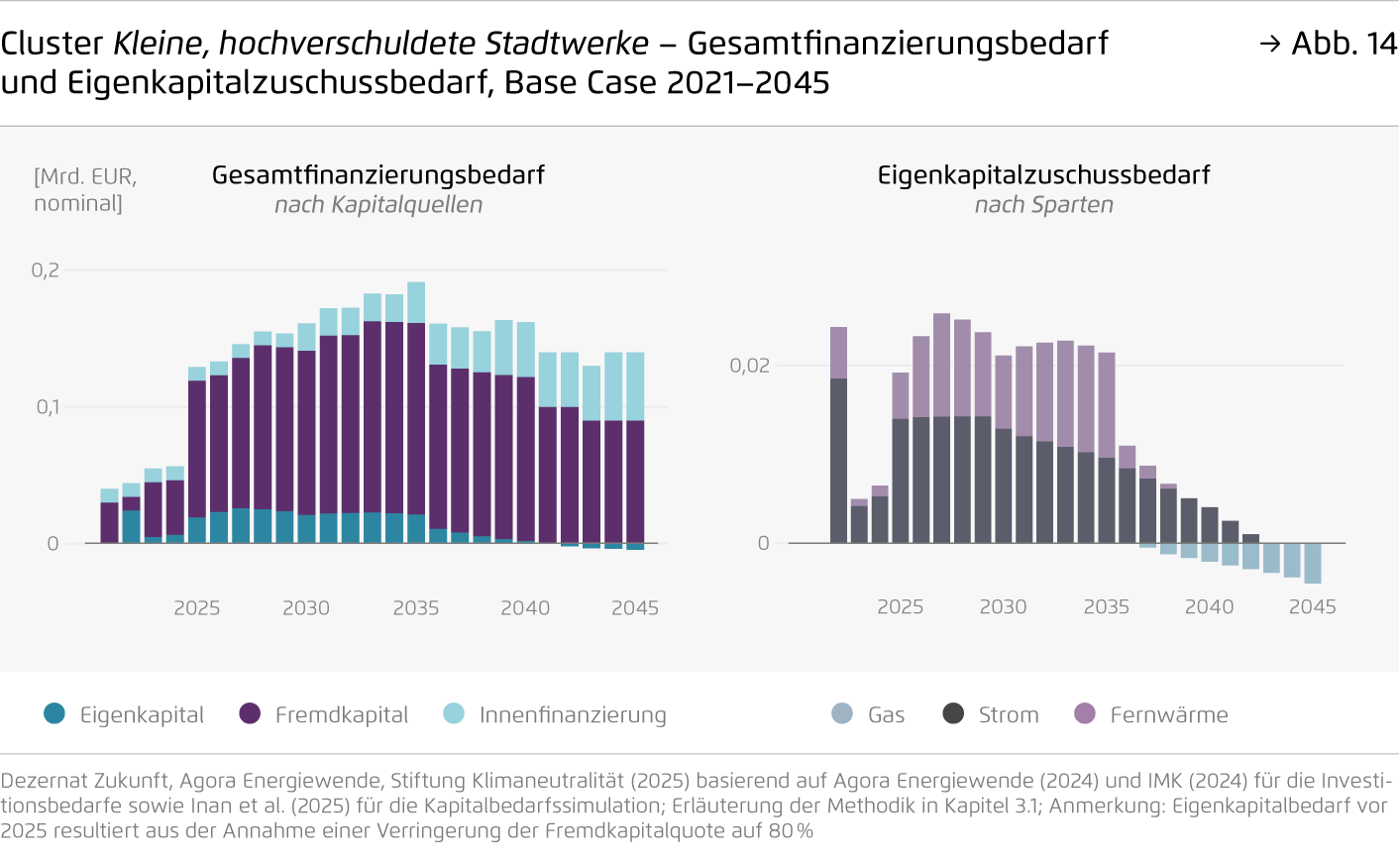

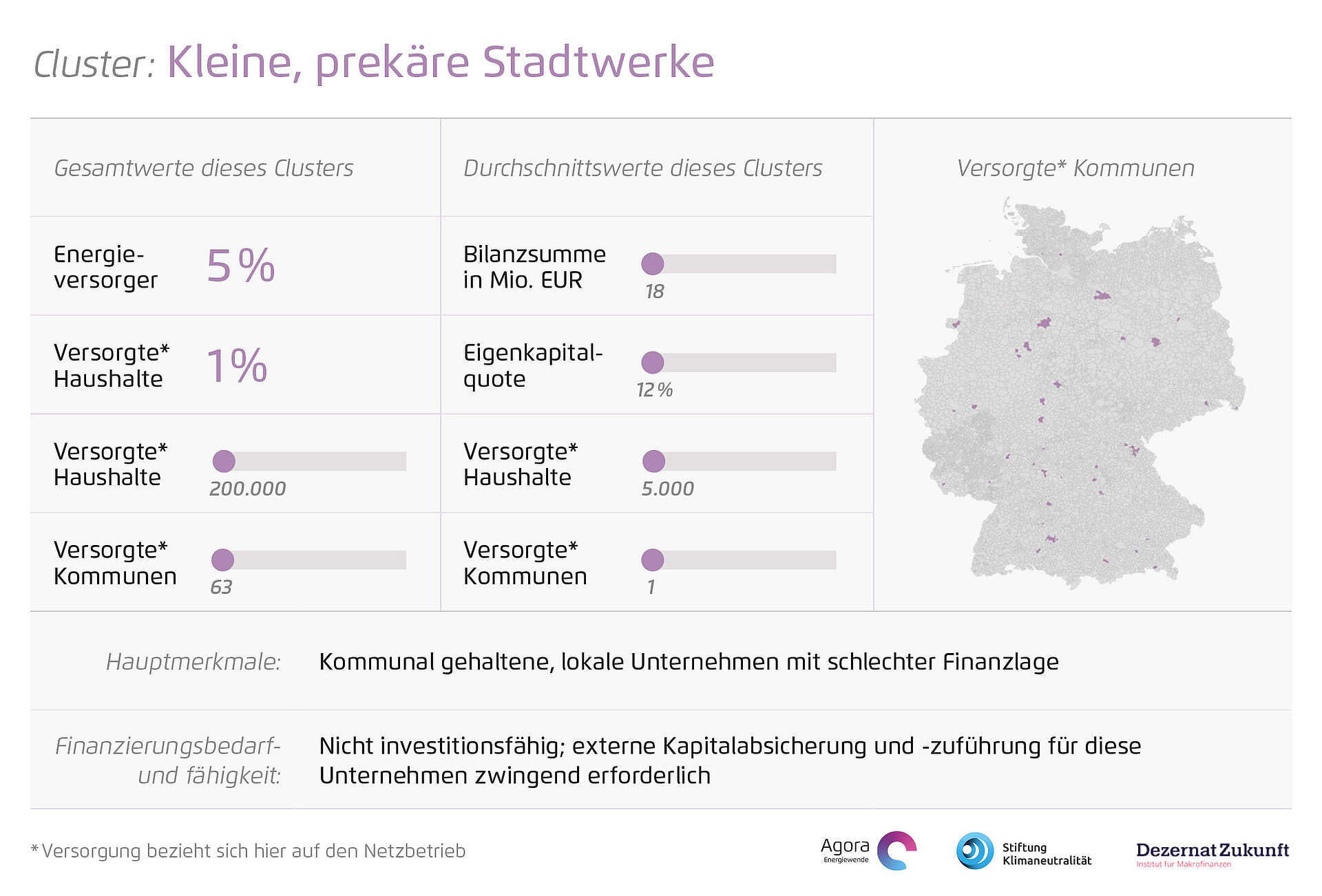

Kleine, hochverschuldete Stadtwerke – akute Eigenkapitallücke

Kleine, hochverschuldete Stadtwerke, die in der Regel ebenfalls nur eine Kommune versorgen, leiden unter einer sehr schlechten Kapitalausstattung. Ursache dieser prekären finanziellen Lage ist in vielen Fällen, dass die Unternehmen in den vergangenen Jahrzehnten hohe Ausschüttungen an die besitzenden Kommunen leisten mussten. Diese Unternehmen haben keinen Spielraum, zusätzliches Fremdkapital aufzunehmen oder die Innenfinanzierung auszuweiten. Daher brauchen sie für die rund 3 Milliarden Euro Investitionsbedarf frisches Eigenkapital.

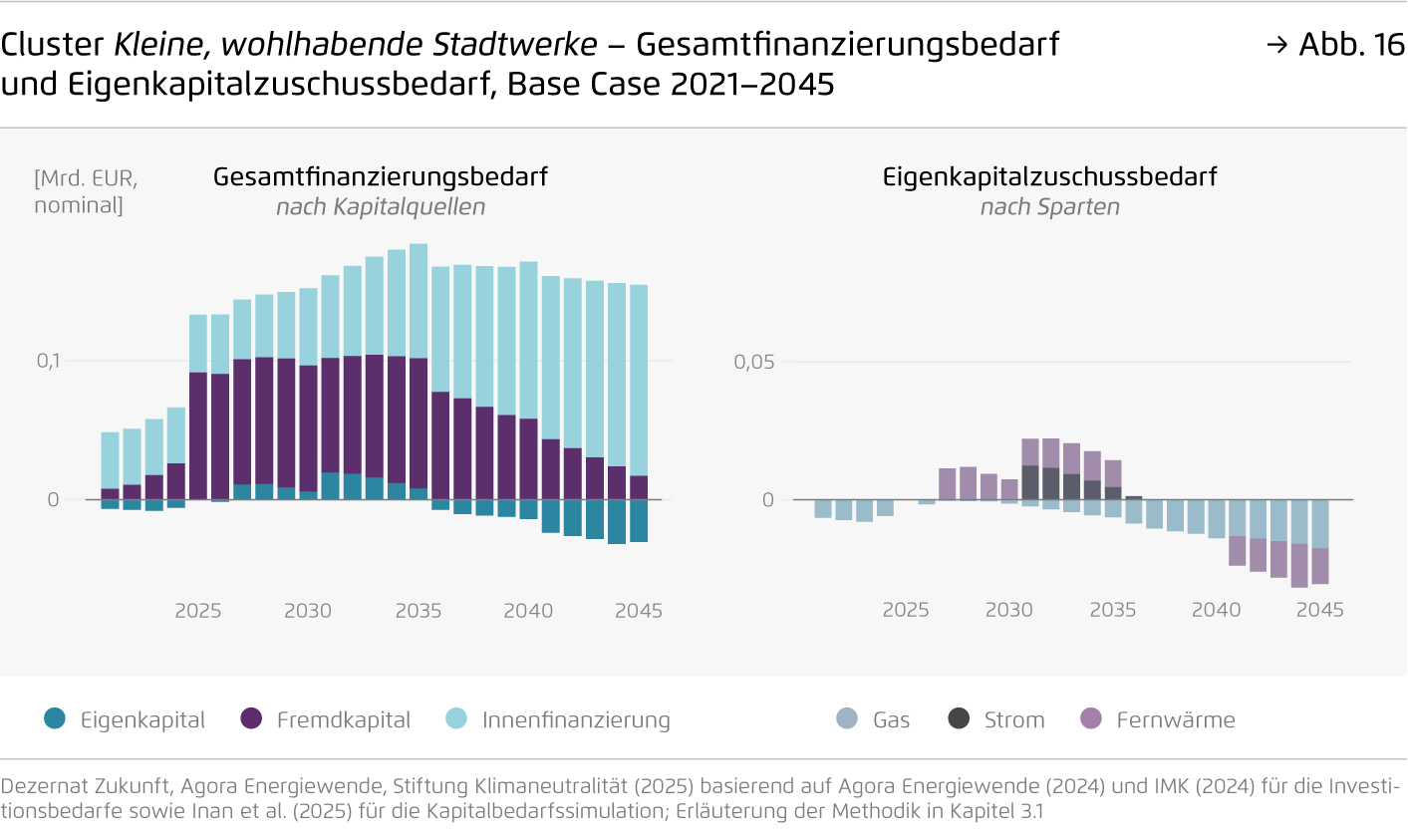

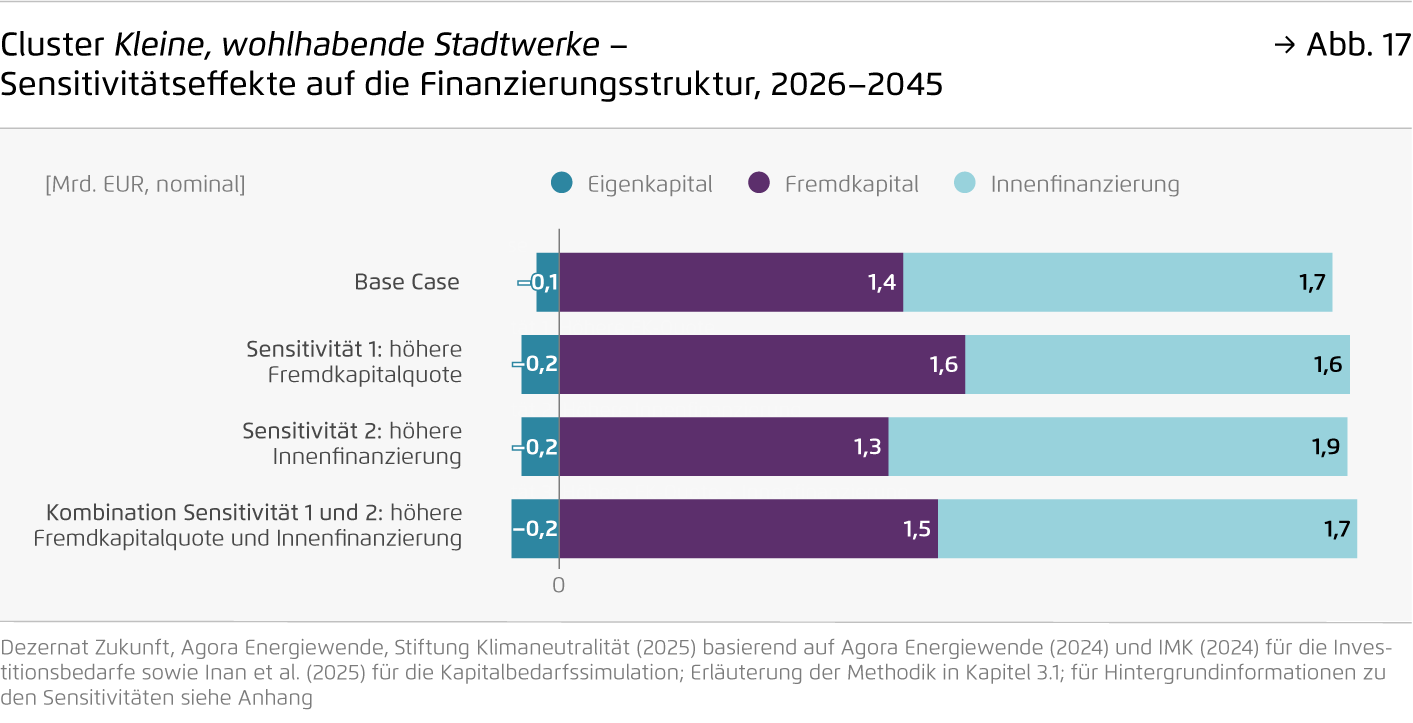

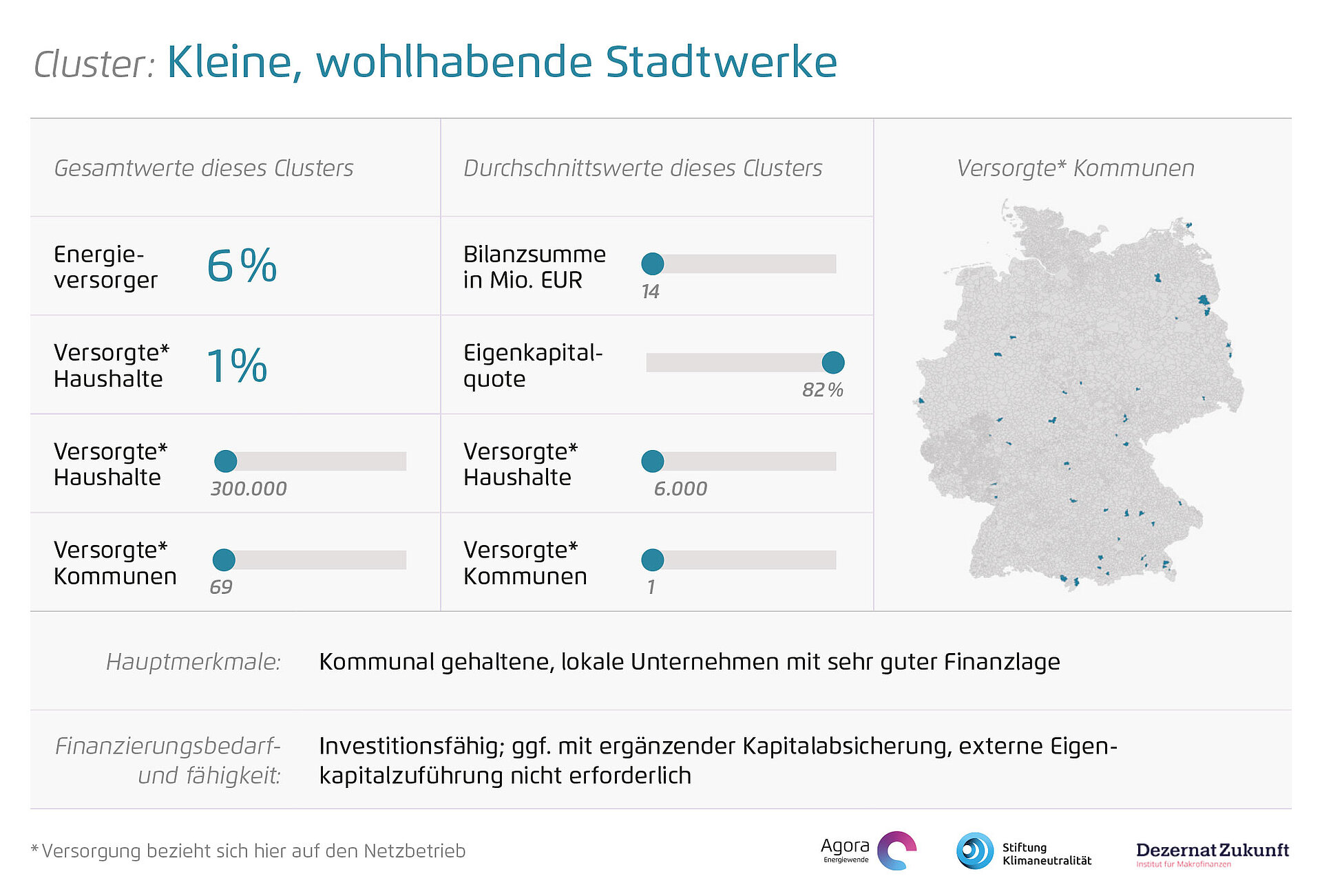

Kleine, wohlhabende Stadtwerke – starke Eigenkapitalausstattung

Kleine, wohlhabende Stadtwerke versorgen ebenfalls meist nur eine Kommune, die zugleich Haupt-Eigentümerin ist. Im Gegensatz zu anderen kleinen kommunalen Energieversorgern befinden sie sich in einer außergewöhnlich komfortablen finanziellen Situation. Mit einer durchschnittlichen Eigenkapitalquote von fast 82 Prozent sind sie praktisch schuldenfrei und verfügen über erhebliche finanzielle Reserven. In den meisten Fällen gehören die Unternehmen wohlhabenden Kommunen, die nicht auf regelmäßige Erträge aus den Stadtwerken angewiesen sind. Ihren Investitionsbedarf von insgesamt rund 3 Milliarden Euro können sie gut stemmen.

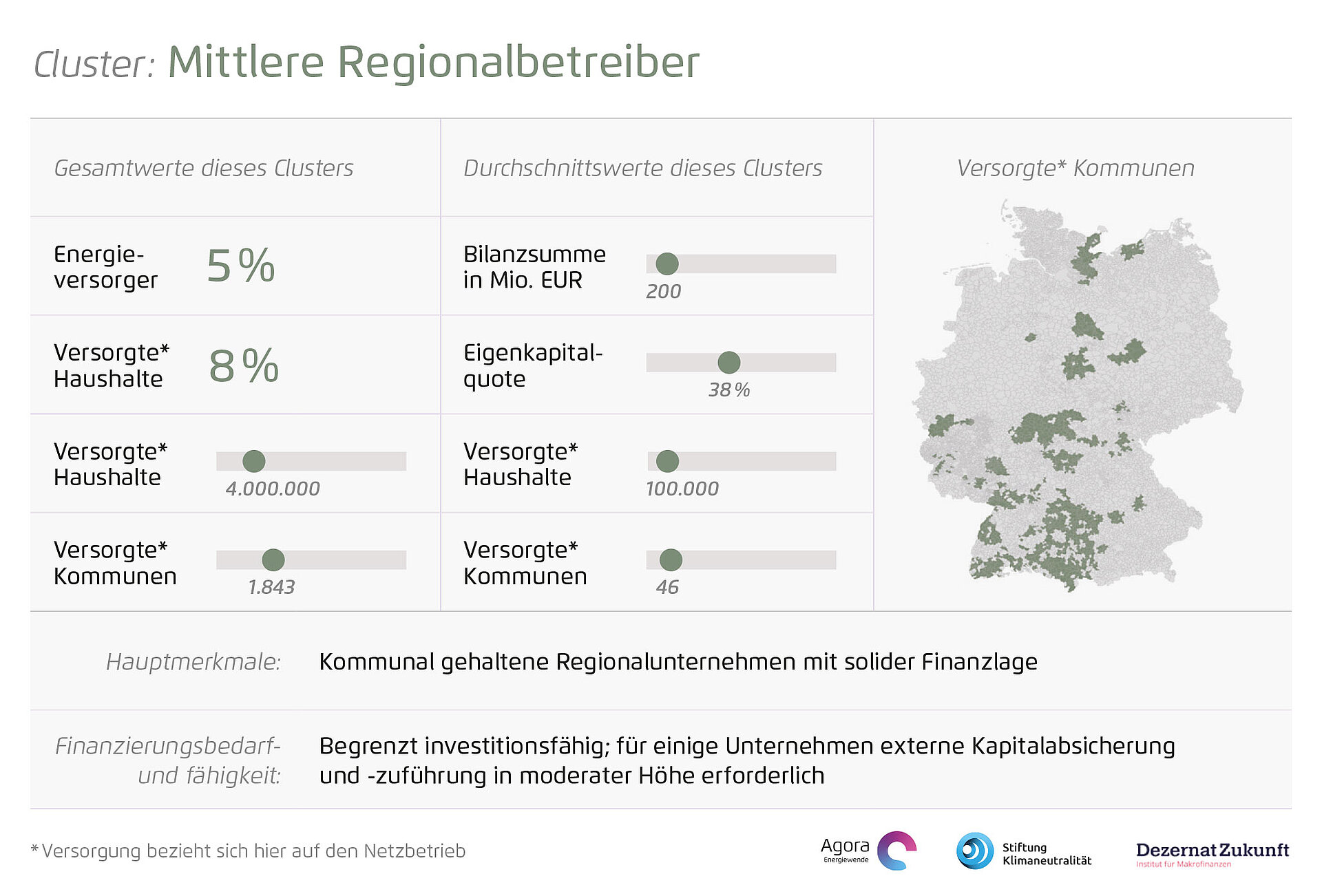

Mittlere Regionalbetreiber – große Netze, moderater Cashflow

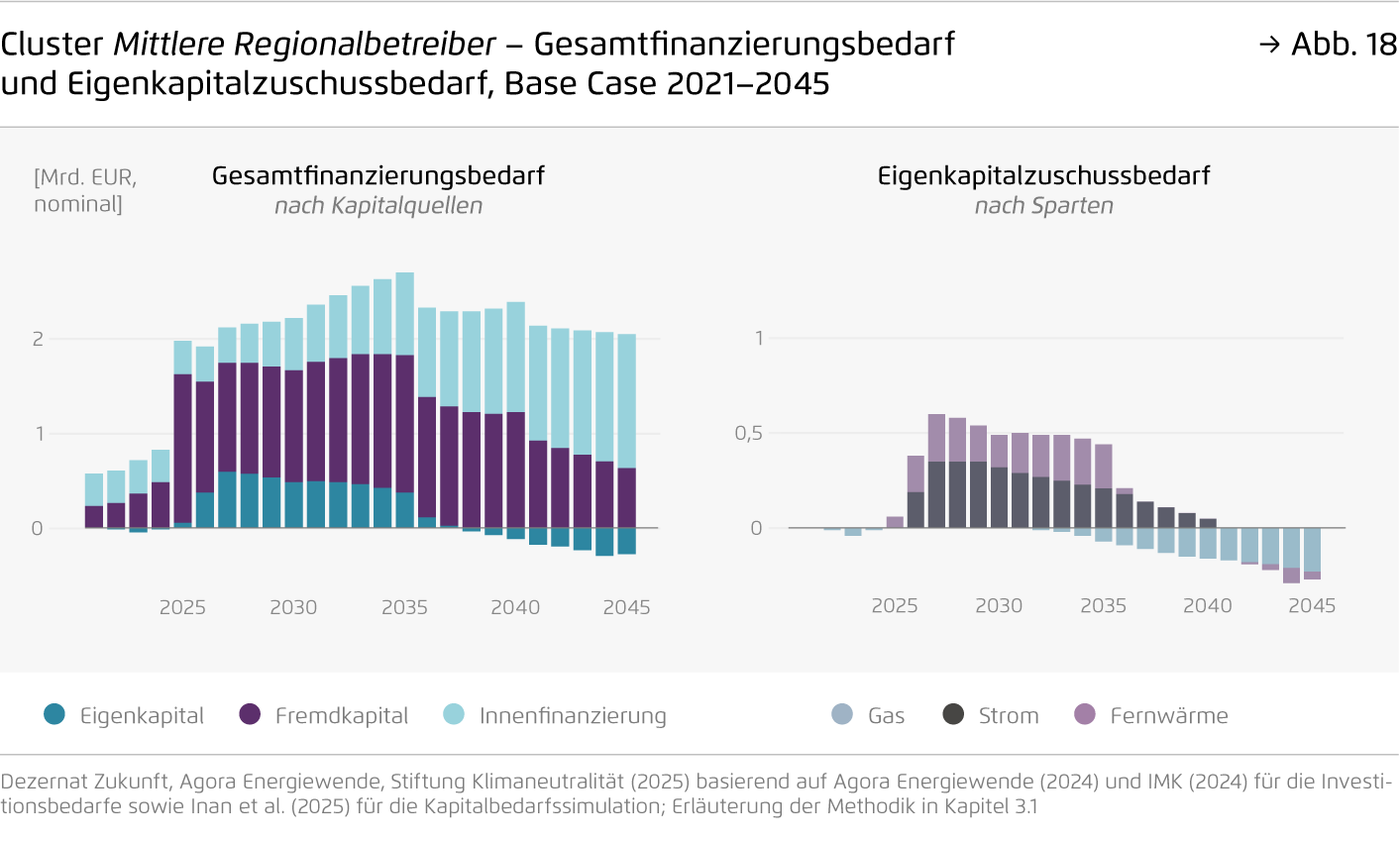

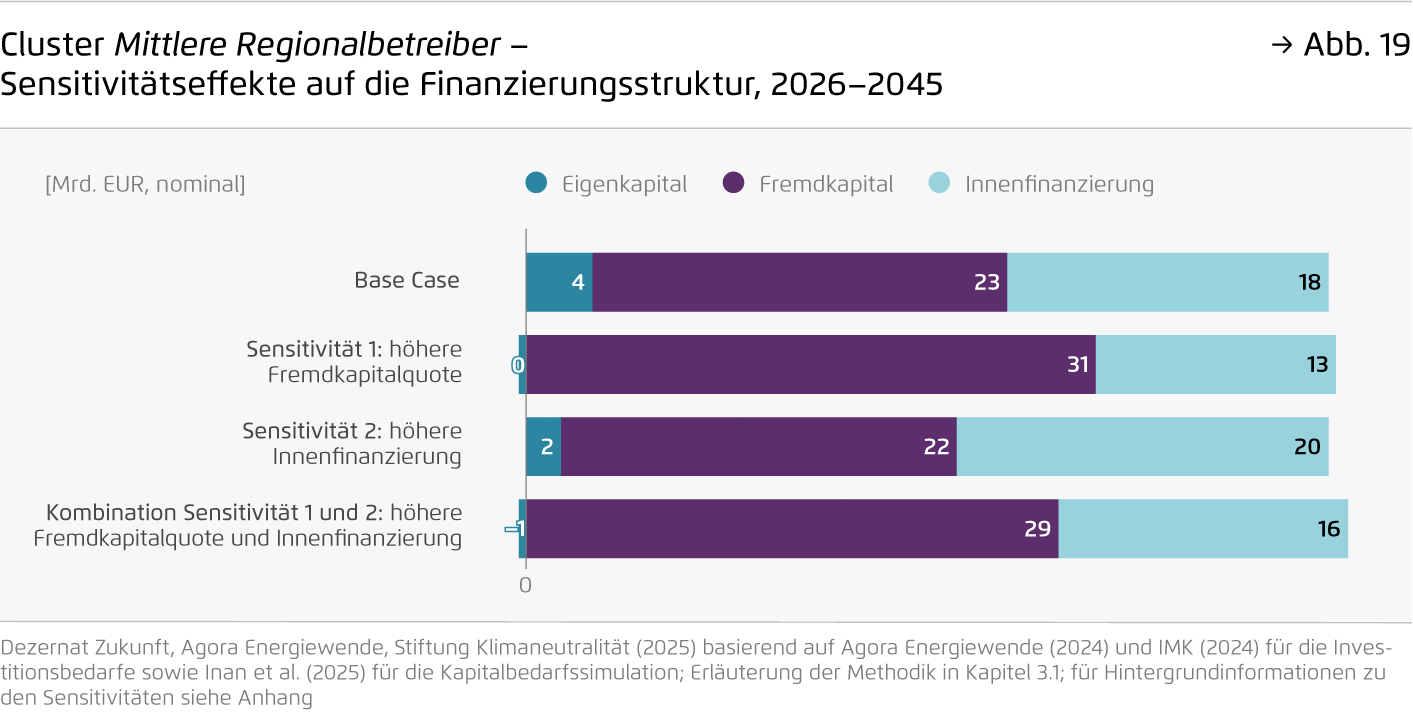

Mittlere Regionalbetreiber sind in der Regel kommunal verankerte Unternehmen, die allerdings in größeren regionalen Gebieten Infrastruktur betreiben: Im Schnitt versorgen sie rund 46 Gemeinden mit Energienetzen. Die überregionale Struktur ermöglicht ihnen einerseits, Aufgaben zu bündeln, Organisationsprozesse zu optimieren und Kosten zu senken, andererseits erfordert die Abstimmung mit verschiedenen Kommunen aber auch erhebliche Ressourcen. Die Cashflows sind aufgrund der heterogenen und oft ländlichen Versorgungsgebiete eher gering bis moderat, die Netzkosten pro Anschluss zudem höher als in verdichteten, städtischen Gebieten. Für die insgesamt rund 44 Milliarden Euro Investitionsbedarf werden einige Unternehmen dieses Clusters zusätzliches Eigenkapital benötigen.

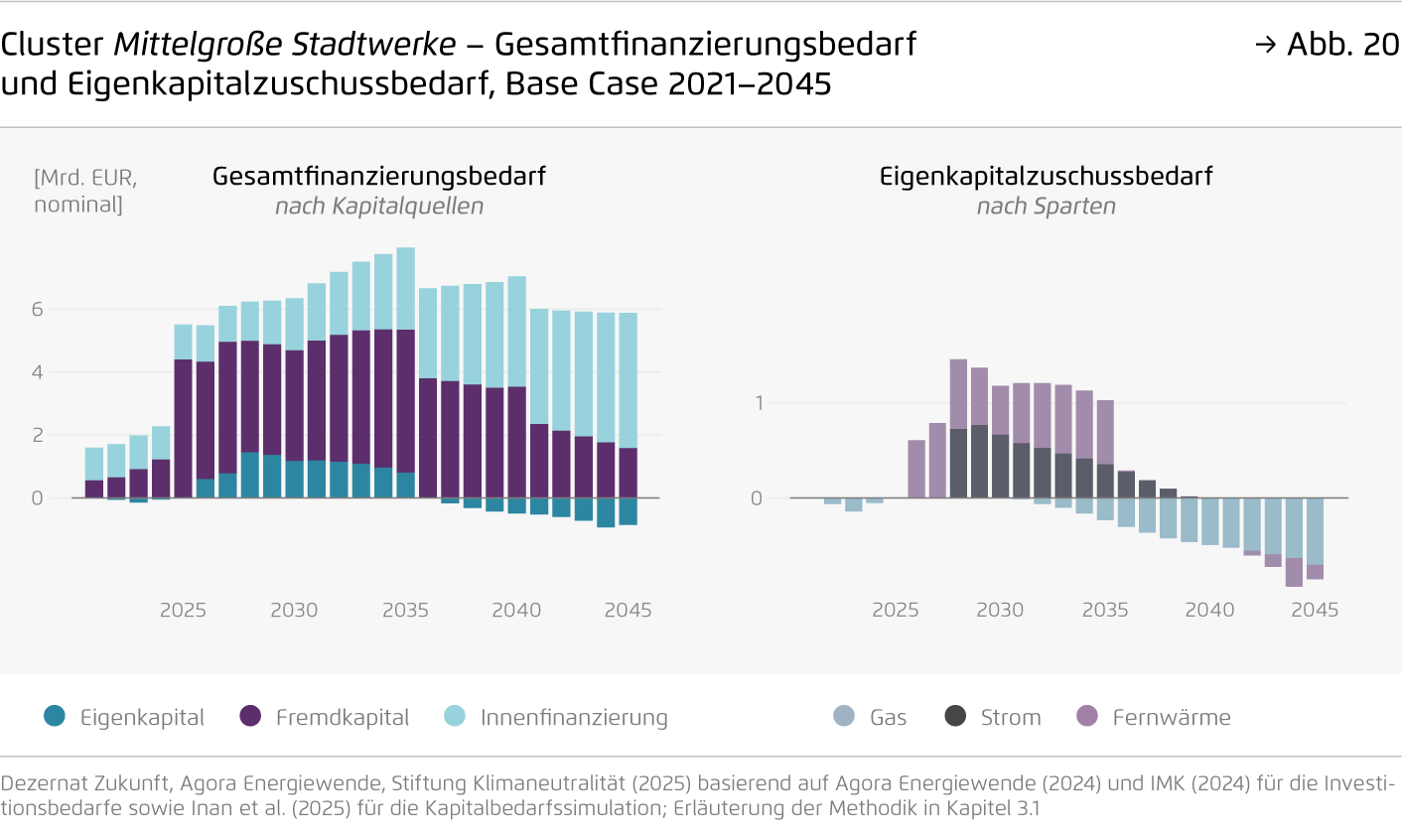

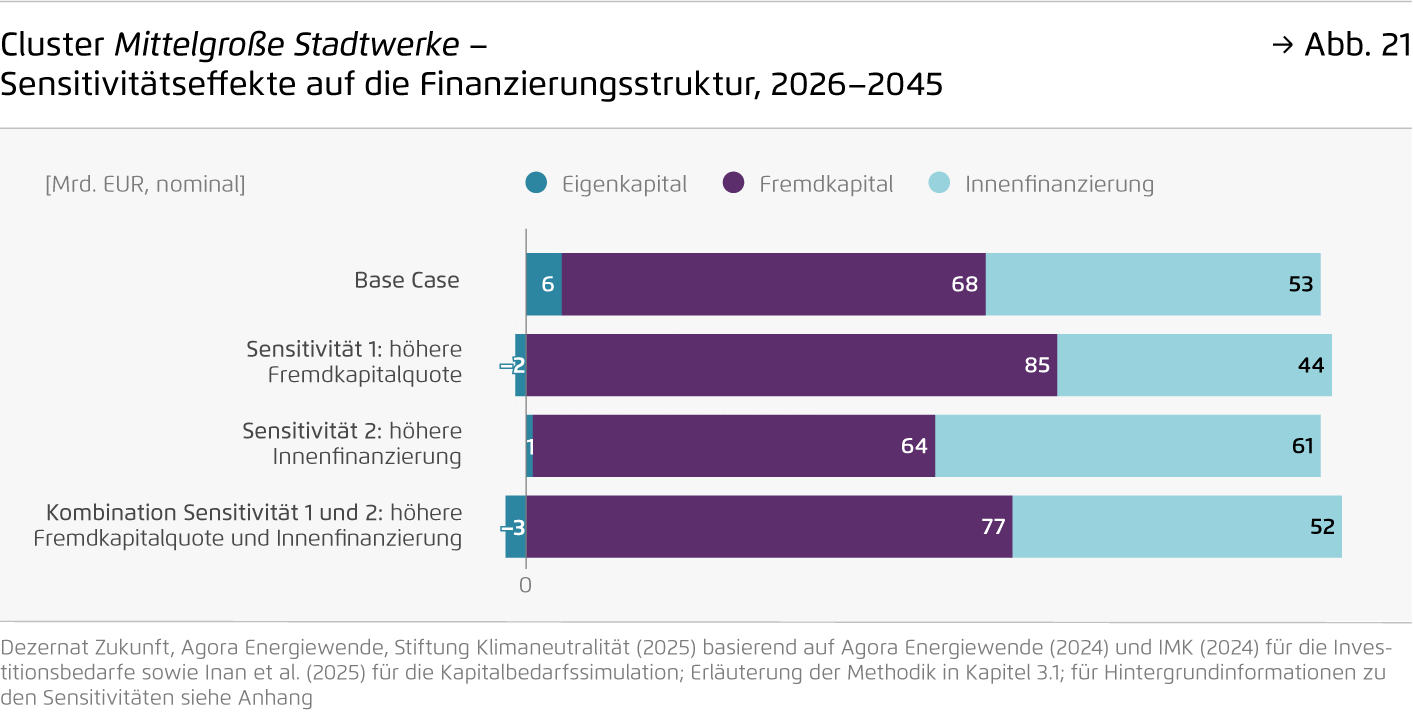

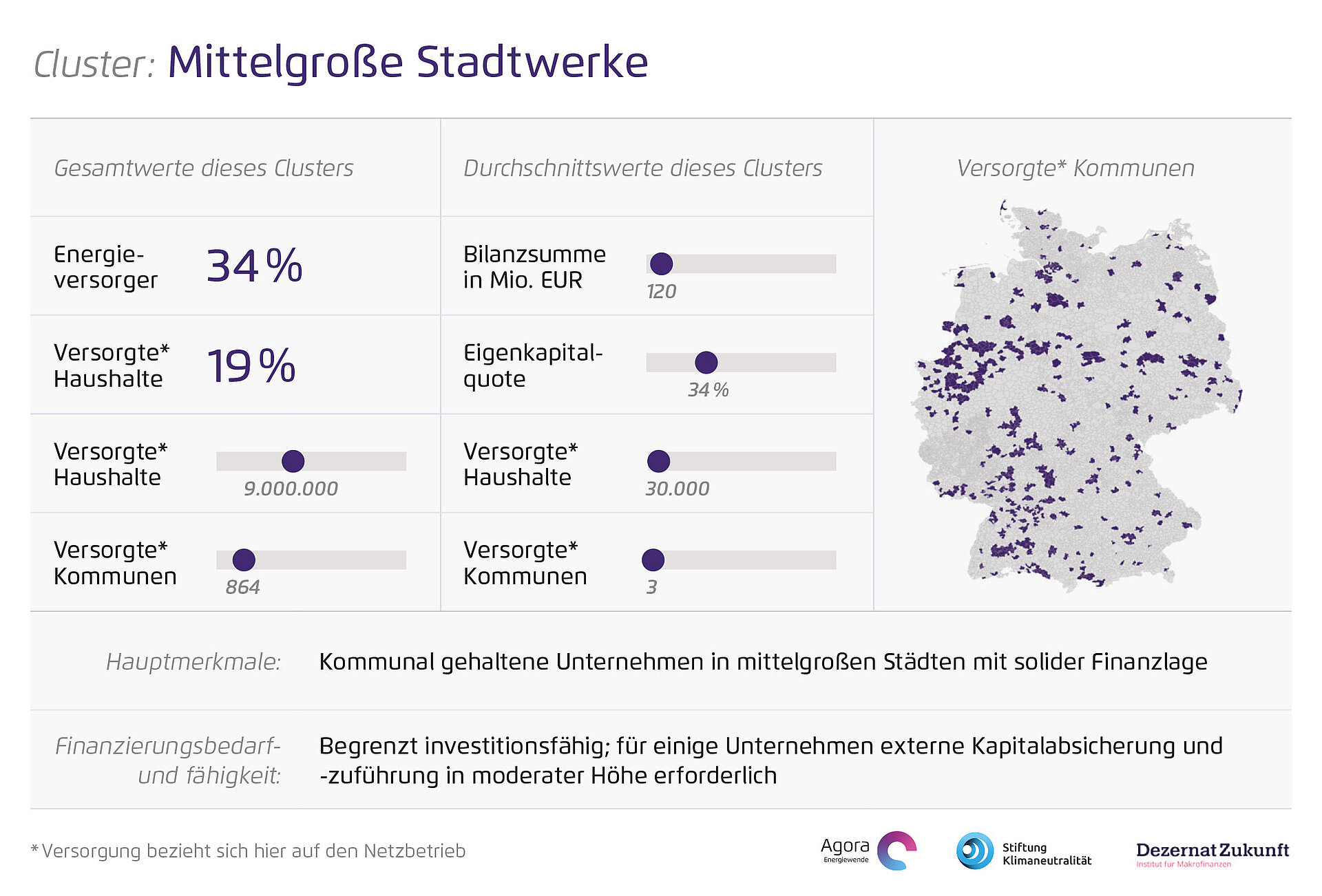

Mittelgroße Stadtwerke – solide Innenfinanzierung, zusätzliche Eigenkapitalbedarfe

Mittelgroße Stadtwerke sind kommunal gehaltene Unternehmen in mittelgroßen Städten mit solider Finanzlage. Auch wenn in ihrer Geschäftstätigkeit und ihrem Selbstverständnis ebenfalls die Daseinsvorsorge dominiert, agieren sie im Gegensatz zu den kleinen Stadtwerken oft stärker wirtschaftlich. Ihre Größe ermöglicht ihnen professionellere Organisationsstrukturen und eine leichtere Einwerbung von Fremdkapital. Eine eher niedrige Ausschüttungsquote von durchschnittlich rund 40 Prozent erlaubt den Unternehmen dieses Clusters eine starke Innenfinanzierung. Für sie fallen rund 126 Milliarden Euro an Investitionen in die Energieinfrastruktur an. Trotz der im Durchschnitt starken Innenfinanzierungskraft in diesem Cluster sind einige Unternehmen insbesondere bis Mitte der 2030er-Jahre auf die Zuführung von Eigenkapital angewiesen.

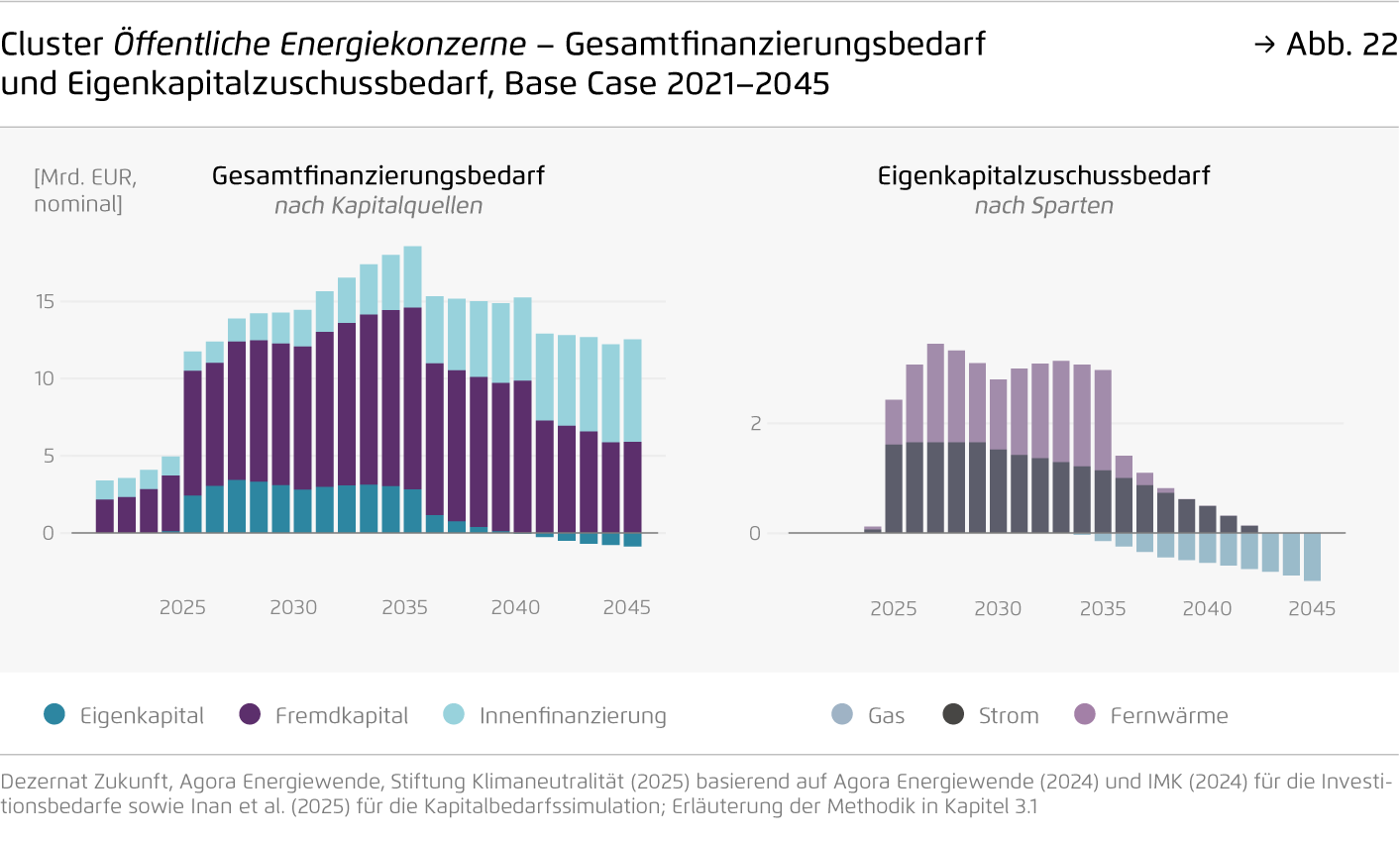

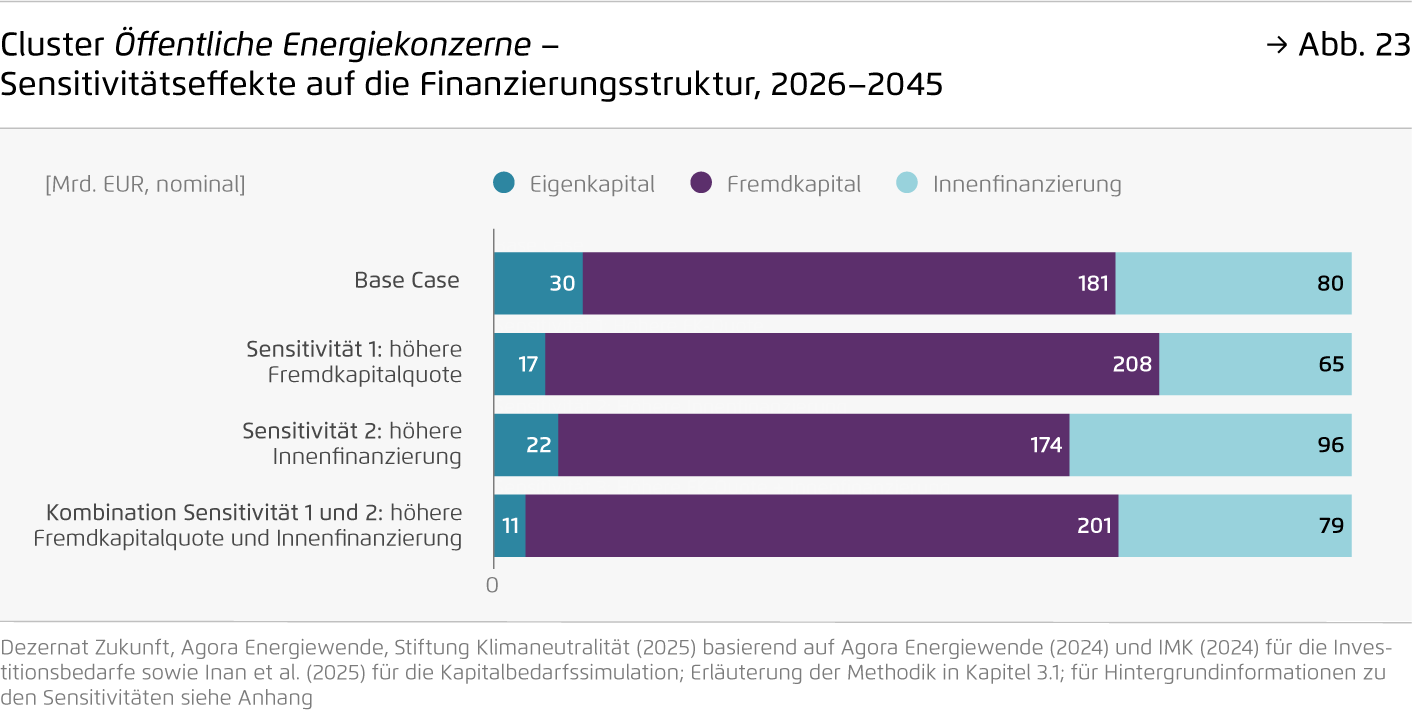

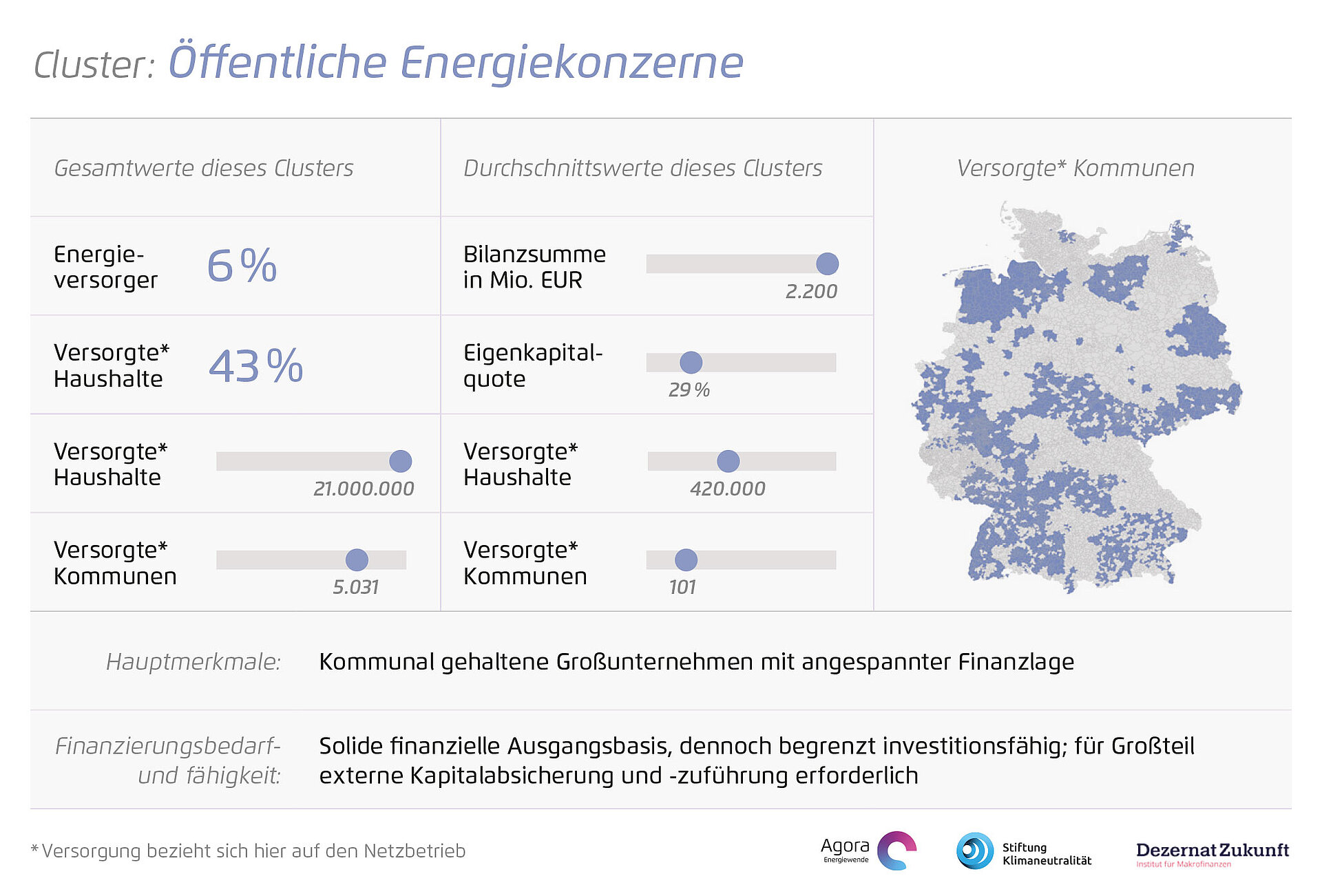

Öffentliche Energiekonzerne – kommunal gehaltene Großunternehmen mit hohem Kapitalbedarf

Öffentliche Energiekonzerne sind kommunal gehaltene Großunternehmen. Meist als klassische Stadtwerke entstanden, haben sie ihr Geschäft im Zeitverlauf überregional ausgeweitet. Im Durchschnitt versorgen sie knapp 100 Kommunen mit Strom-, Gas- und Fernwärmenetzen. Daneben betreiben sie in ihren Heimatorten häufig noch weitere Sparten der Daseinsvorsorge. Die Unternehmen profitieren von sehr hohen Cashflows und einem großen Anlagenbestand. Die absolute Bilanzgröße von durchschnittlich 1,8 Milliarden Euro eröffnet ihnen Zugang zu kapitalmarktnahen Finanzierungen und strukturierten Partnerschaften. Ihre Möglichkeiten zur Einwerbung von Fremdkapital reizen diese investitionsstarken Unternehmen aus. Im Zeitraum 2026–2045 müssen die öffentlichen Energiekonzerne rund 291 Milliarden Euro in ihre Energieinfrastrukturen investieren. Ein Teil der Unternehmen dieses Clusters wird dafür zusätzliches Eigenkapital benötigen.

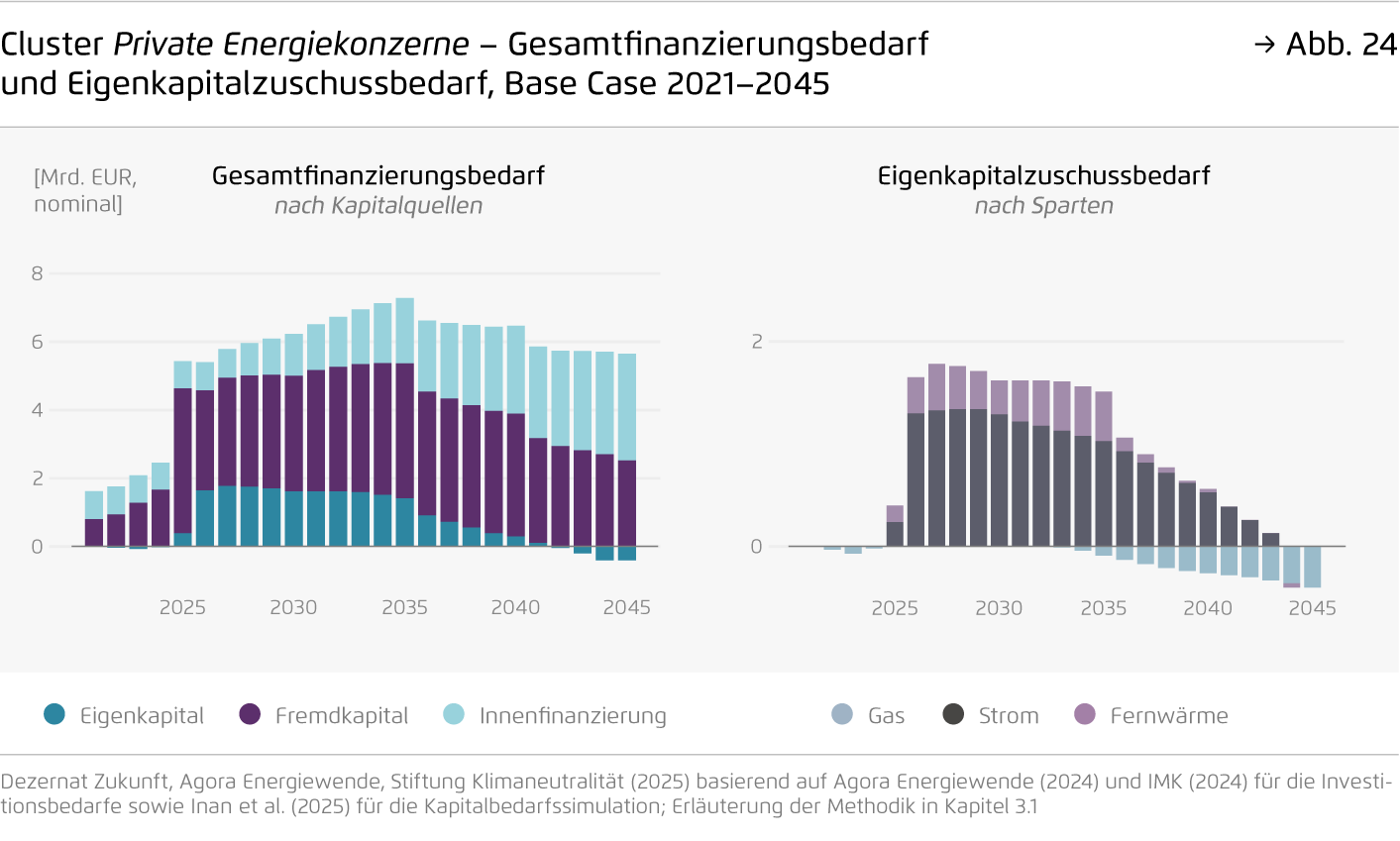

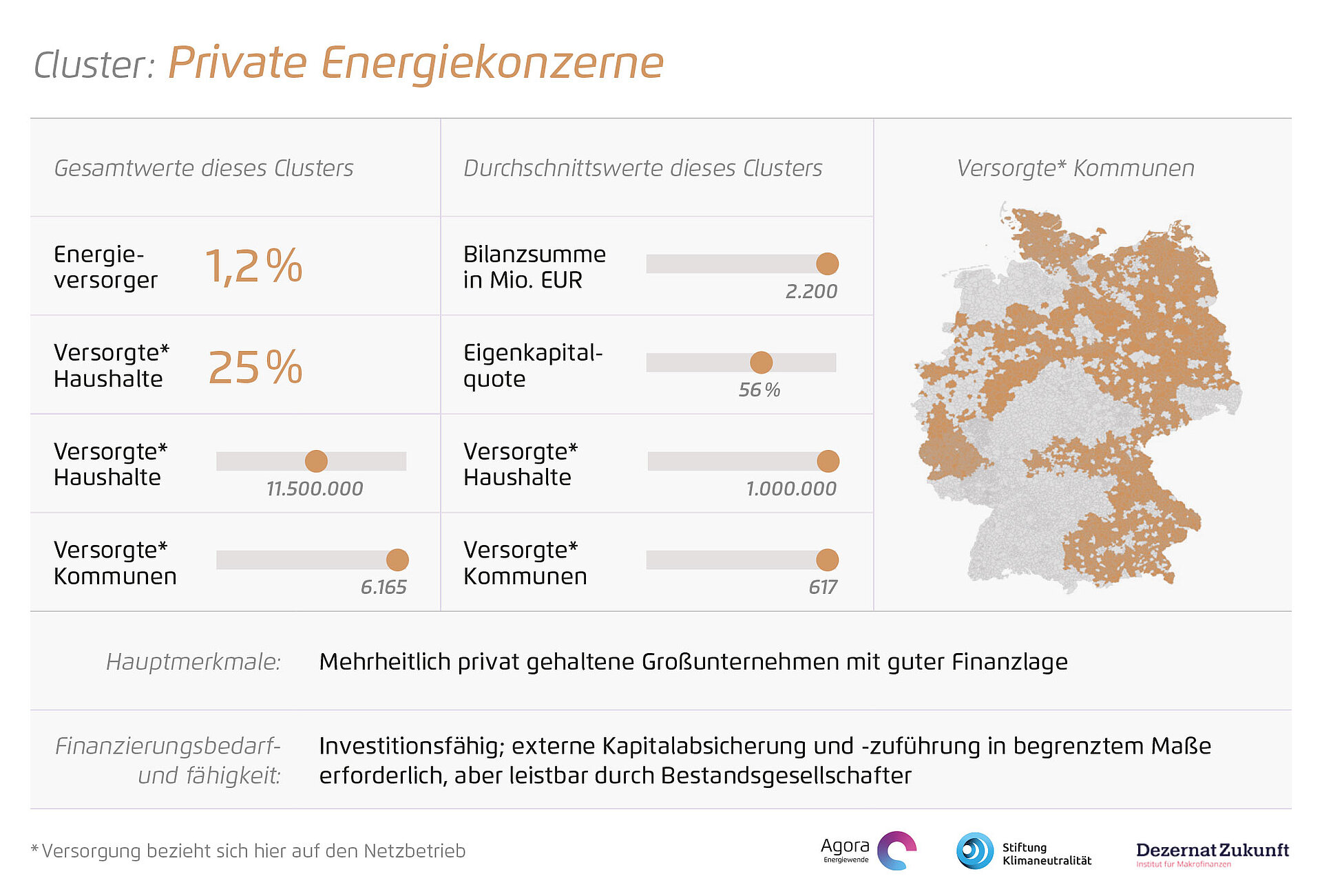

Private Energiekonzerne – finanzstarke überregionale Netzbetreiber mit gutem Kapitalmarktzugang

Private Energiekonzerne sind die einzige Gruppe an Energieversorgern, die mehrheitlich in privatem Besitz sind. Als überregionale Netzbetreiber versorgen sie mit durchschnittlich 617 Kommunen besonders viele Gebietskörperschaften mit Energieinfrastruktur. Dabei fokussieren sie sich stark auf das Energiekerngeschäft; keine Rolle spielen hingegen typische kommunale Aufgaben zur Daseinsvorsorge wie Schwimmbadbetrieb oder öffentlicher Nahverkehr. Finanziell sind die Unternehmen stark aufgestellt und verfügen über einen sehr guten Zugang zu Kapitalmärkten. Die Cashflows sind aufgrund von Größe, Kostenvorteilen und einem fokussierten, regulierten Asset-Portfolio hoch und planbar. Gewinne werden in der Regel an die Muttergesellschaften weitergegeben, dort in Form von Dividenden und Aktienrückkäufen an die Gesellschafter verteilt und mit dem Ziel, das Geschäft auszuweiten, außerdem reinvestiert. Den Investitionsaufwand von rund 124 Milliarden Euro bis 2045 können die Unternehmen mit den richtigen Rahmenbedingungen auch ohne die Zuführung von zusätzlichem Eigenkapital bewältigen.

Zeitlicher Horizont für den Eigenkapitalbedarf

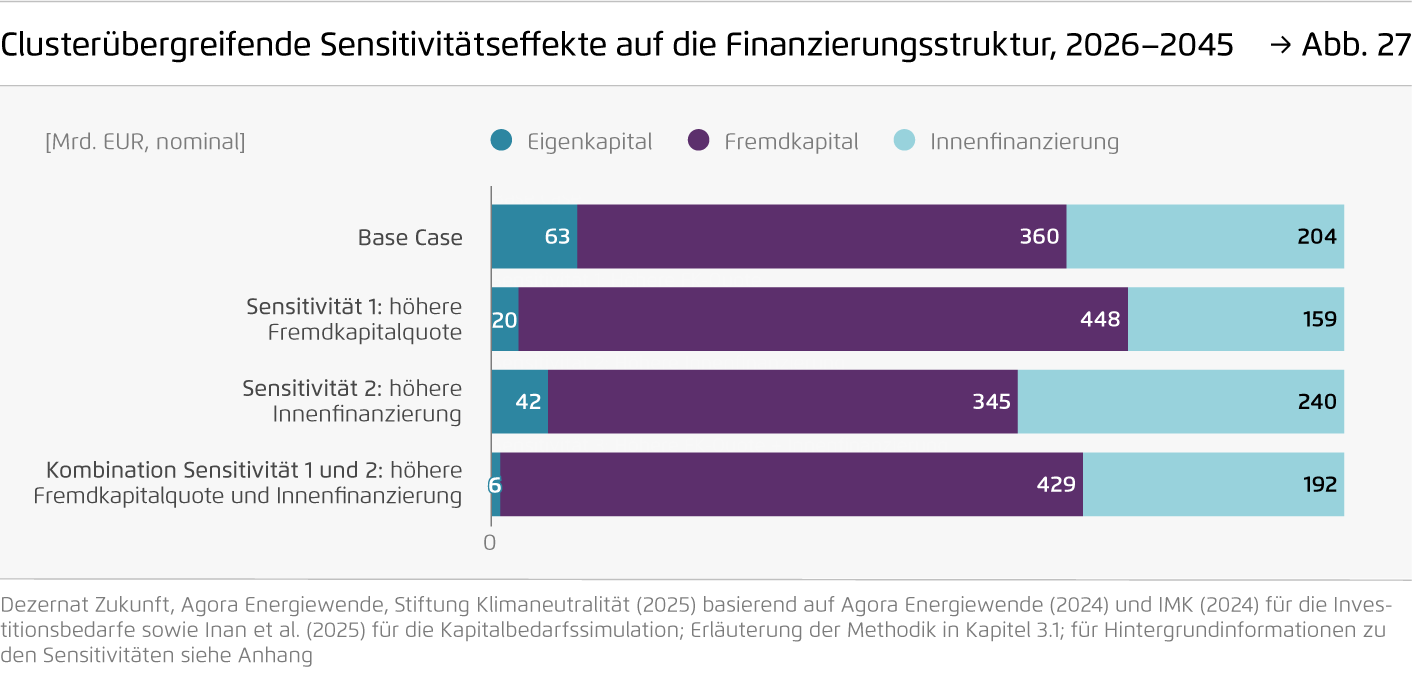

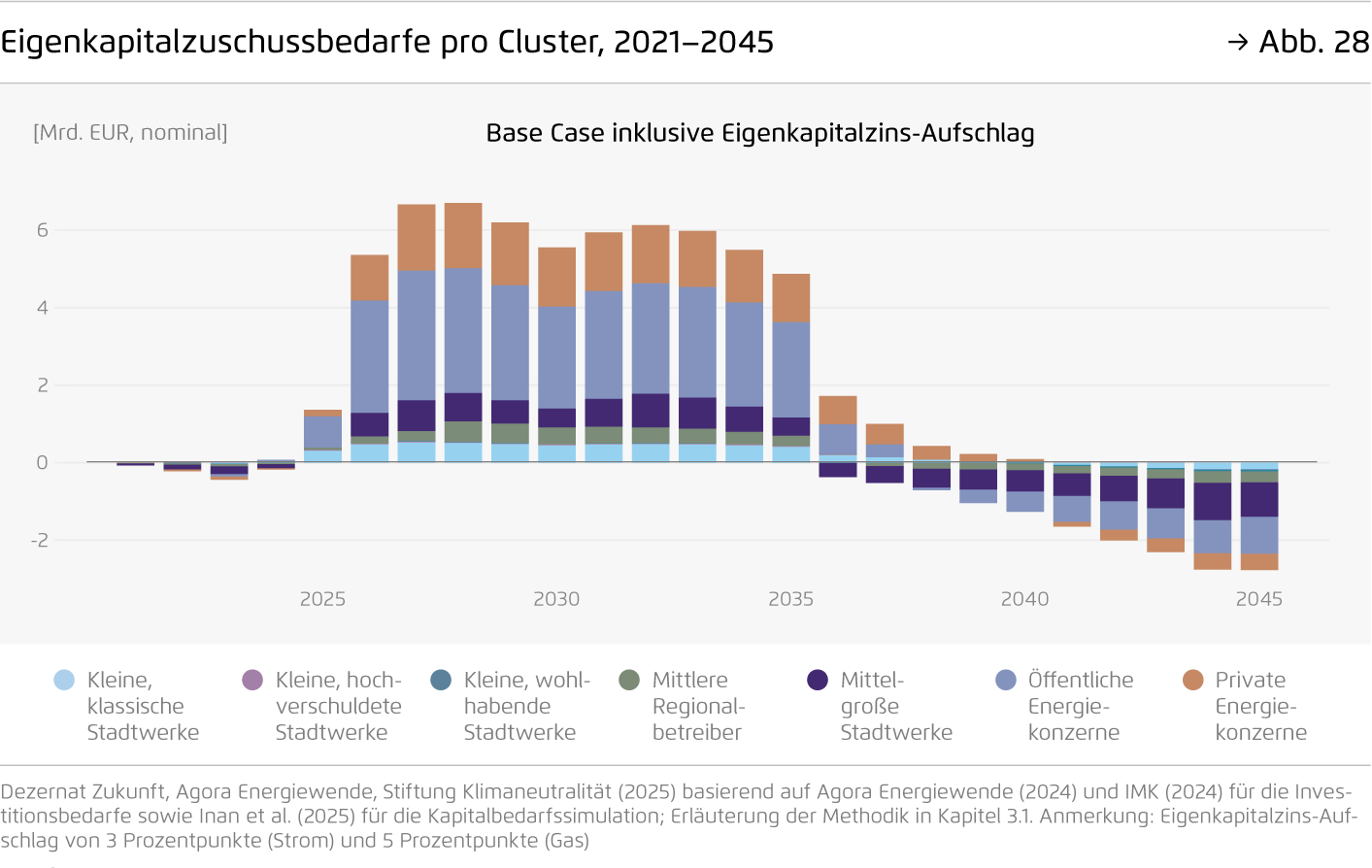

Insgesamt benötigen die Energieversorgungsunternehmen bis zu 68 Milliarden Euro zusätzliches Eigenkapital bis 2035, um hinreichend Fremdkapital mobilisieren und so die Investitionen stemmen zu können. Der Löwenanteil der Investitionen steht bis 2035 an – danach sinken Investitions- und Eigenkapitalbedarfe wieder. Ab den 2040er Jahren kann sogar in vielen Unternehmen Eigenkapital zurückgeführt werden.

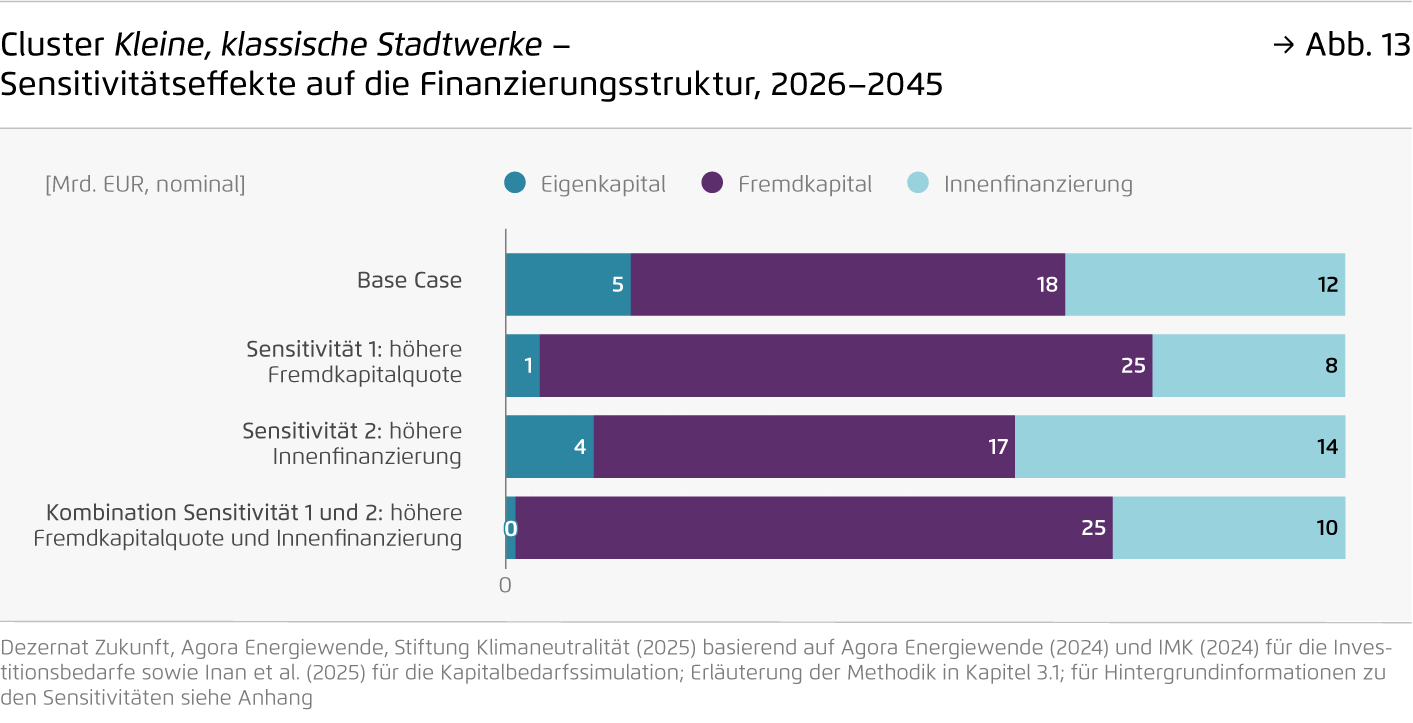

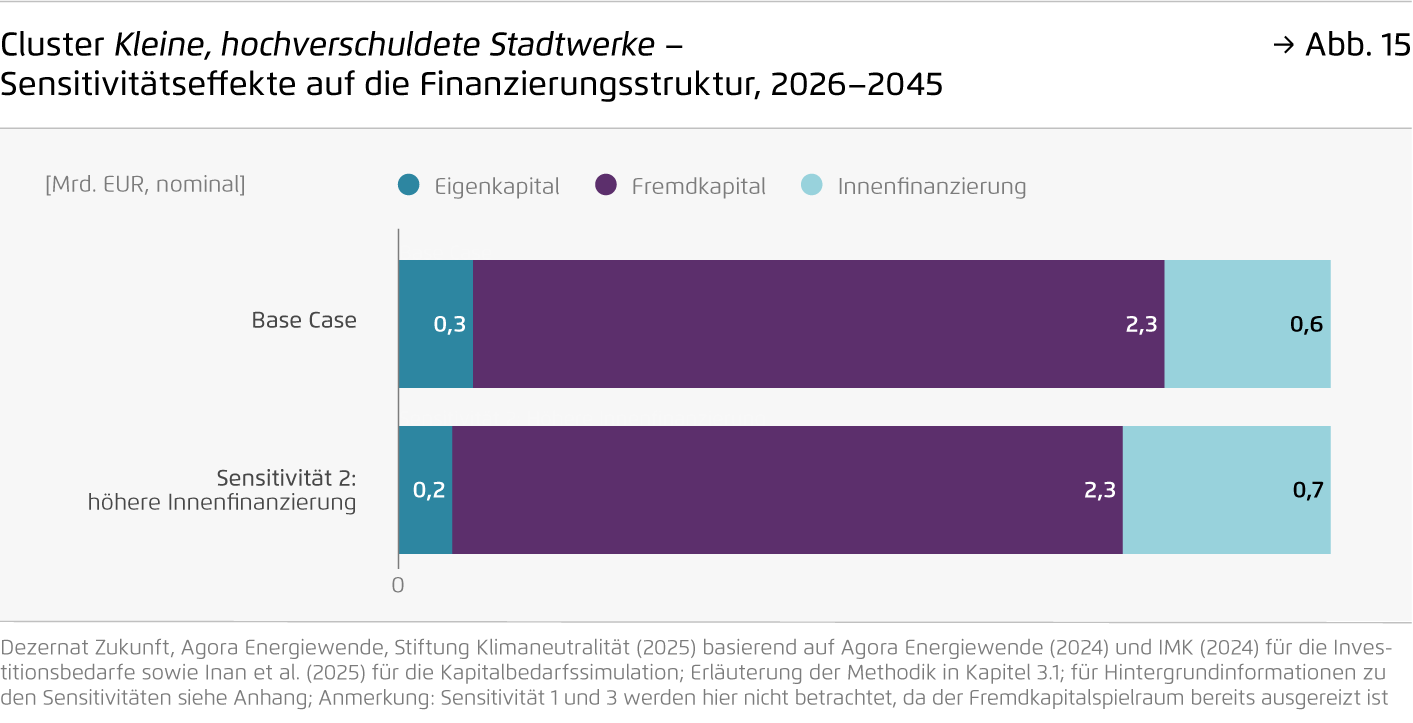

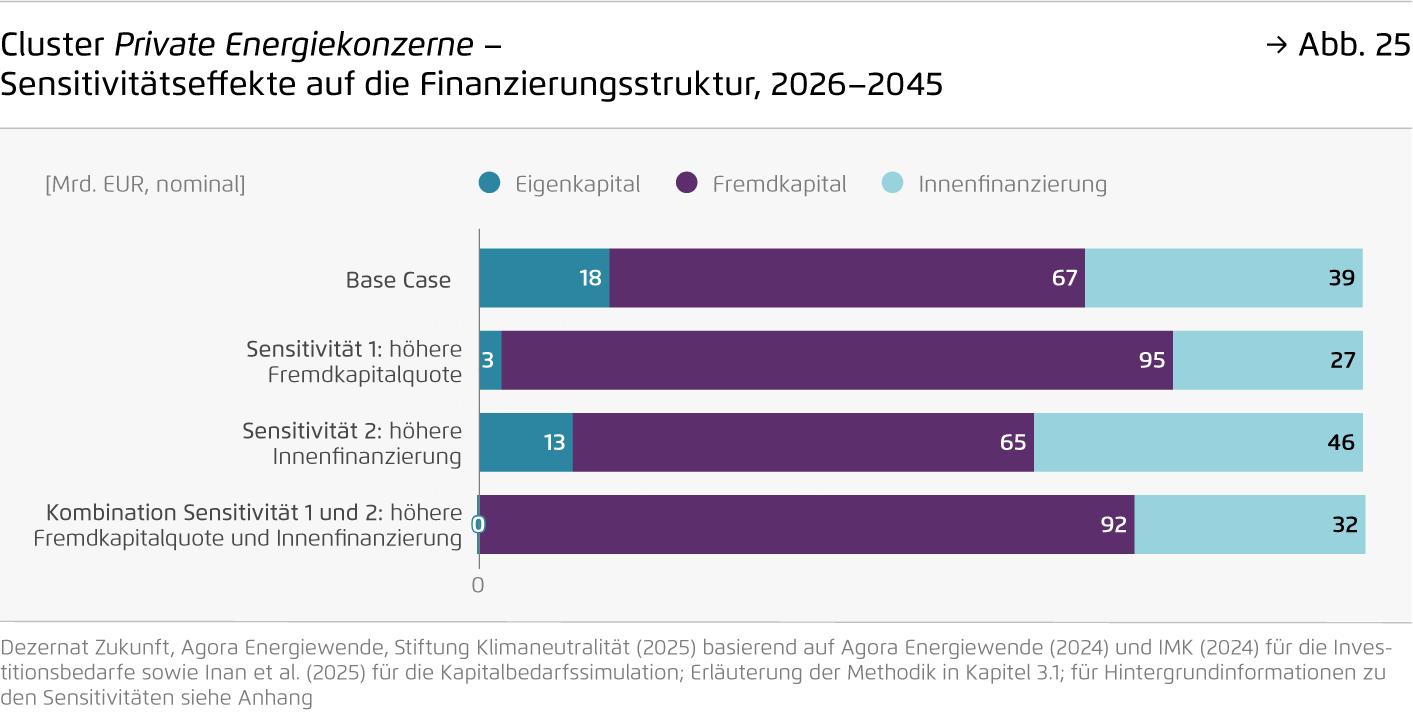

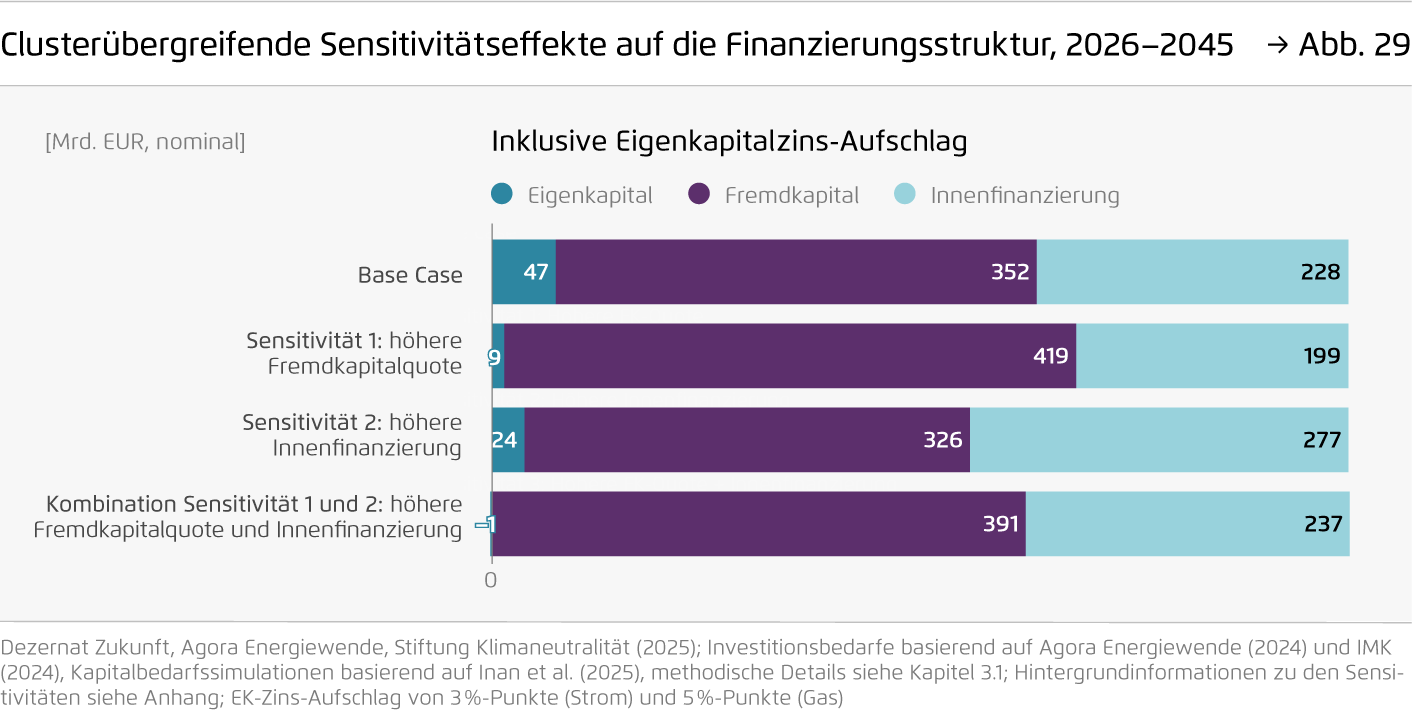

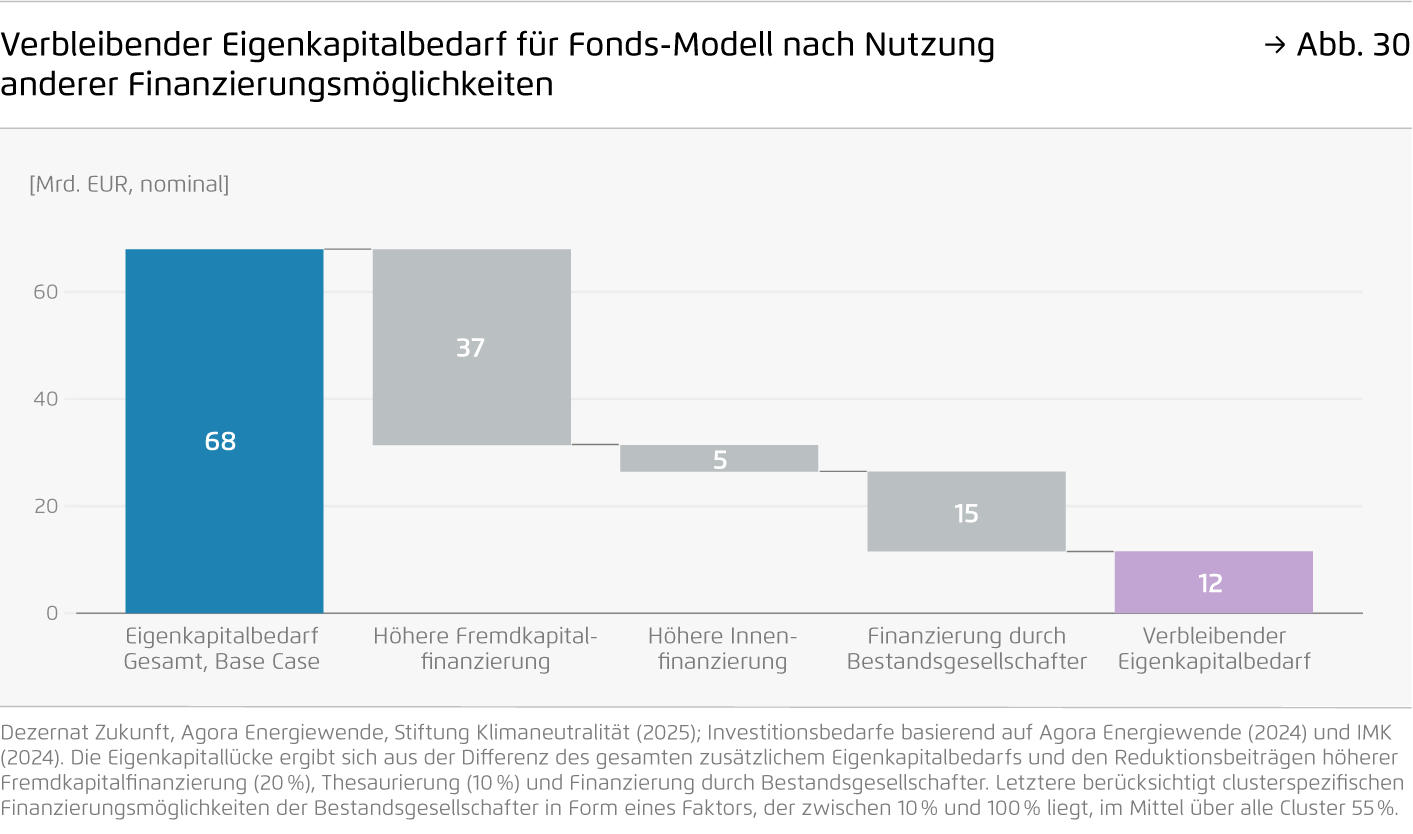

Der zusätzliche Eigenkapitalbedarf muss politisch adressiert werden – mit gezielten Maßnahmen lässt sich die Lücke schließen. Höhere Fremdkapitalanteile der Finanzierung können den Zuschussbedarf an frischem Eigenkapital auf knapp 30 Milliarden Euro bis 2035 senken. Eine Erhöhung der Innenfinanzierung wird aufgrund der ohnehin angespannten Finanzlage der kommunalen Eigentümer nur beschränkt nutzbarsein – insbesondere die wohlhabenden Stadtwerke können dennoch hiervon Gebrauch machen. Private Energiekonzerne haben gute Möglichkeiten, über Bestandgesellschafter zusätzliches Eigenkapital zu erreichen. Nach Nutzung dieser Möglichkeiten verbleibt eine Eigenkapitallücke von knapp 12 Milliarden Euro, die nicht durch die Bestandsgesellschafter bereitgestellt werden kann. Ein Fondsmodell über eine bundes- oder landeseigene Gesellschaft kann diese Lücke schließen, auch unter Beteiligung von privaten Investoren.

Mit einem Politikmix den Infrastrukturumbau finanzieren

Ein gezielter Politikmix ermöglicht allen Energieversorgen die nötigen Investitionen. Dabei sollten zunächst Fremdkapitalpotenziale gehebelt werden: das ist die günstigste Form der Finanzierung. Eigenkapitalinstrumente mobilisieren darüber hinaus notwendiges Kapital.

1. Fremdkapital-Potenziale heben

→ Gezielte Programme zum Aufbau von Finanzierungs-Know-How sollten insbesondere kleinere Stadtwerke dabei unterstützen, Kapitalstrukturen effizienter zu steuern und Fremdkapitalquellen zu diversifizieren.

→ Staatliche Kreditgarantieprogramme sollten vor allem bei kleinen kommunalen Eigentümern oder hohem Investitionsrisiko Banken und andere Fremdkapitalgeber gegen Ausfallrisiken absichern und so zur Erhöhung der Fremdkapitalquote vieler Energieversorger beitragen.

→ Staatliche oder staatlich abgesicherte Kreditaufkaufprogramme sollten Banken darüber hinaus befähigen, ihre Kredite an Energieversorgungsunternehmen auszuweiten.

→ Regulatorische Anpassungen können weitere positive Anreize setzen. Der von der Bundesnetzagentur geplante Ansatz einer pauschalisierten Kapitalstruktur (sogenannter Weighted Average Cost of Capital (WACC) Ansatz) würde es EVU erlauben, ihre Kapitalstruktur flexibler zugunsten von Fremdkapital zu steuern und ist daher zu begrüßen.

2. Zusätzliches Eigenkapital mobilisieren

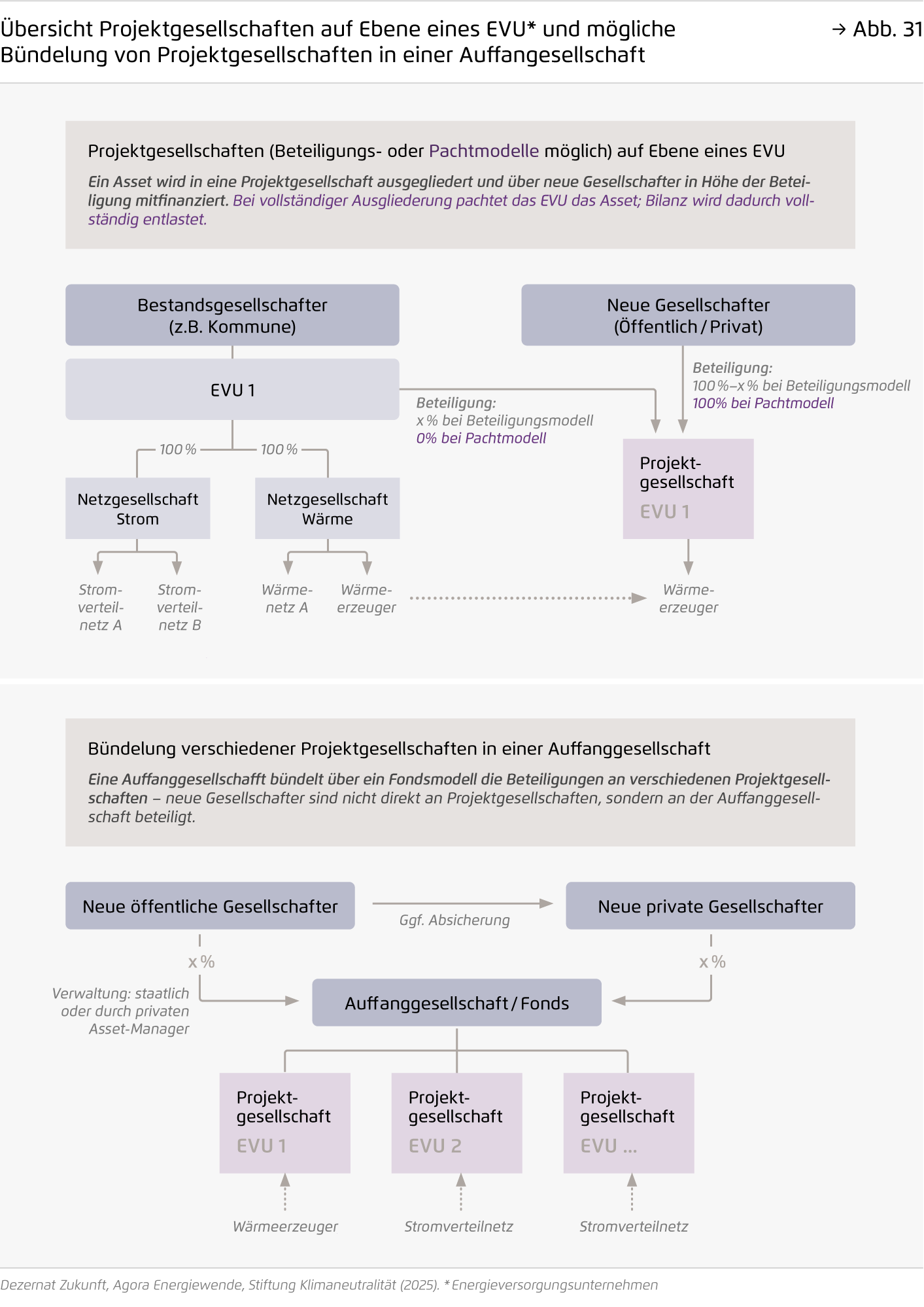

→ Zufuhr von öffentlichem Eigenkapital für besonders betroffene Energieversorgungsunternehmen sollte vor allem die Finanzierungskraft kleiner, hochverschuldeter und kleiner, klassischer Stadtwerke sowie öffentlicher Energiekonzerne stärken. Da sich der Staat vergleichsweise günstig refinanzieren kann, hält das die Kosten der Eigenkapitalbereitstellung relativ gering. Erfolgreich sind solche Eigenkapitalzuführungen insbesondere bei spezifischen Infrastrukturprojekten einzelner Unternehmen, die über Projektgesellschaften oder Sales-and-Lease-Back-Ansätze umgesetzt werden. In einer landes- oder bundeseigenen Gesellschaft ließen sich solche Beteiligungen bündeln und zudem attraktiver für private Investoren machen (siehe 3.).

→ Möglichkeiten zur Eigenkapitalerhöhung sollten die Bestandsgesellschafter von Energieversorgungsunternehmen ausschöpfen – dies wird jedoch nur für einen Bruchteil der Unternehmen möglich sein, insbesondere bei denen mit wohlhabenden Kommunalgesellschaftern oder privaten Eigentümern.

→ Eine grundlegende Reform der föderalen Finanzbeziehungen sollte mittelfristig wesentlich dazu beitragen, die Finanzierungsfähigkeit bestehender kommunaler Gesellschafter zu verbessern.

3. Staatliche Auffanggesellschaft gründen und Finanzierungsquellen bündeln

→ Eine bundes- oder landeseigene „Auffanggesellschaft“ könnte jene Investitionsprojekte für den Infrastrukturumbau, die durch die betreffenden Energieversorger finanziell nicht zu bewältigen sind, integrieren und finanzieren. Als Umsetzungsvehikel könnte sie so Finanzierungsquellen bündeln, private Geldgeber einbeziehen und gegebenenfalls eine Verbriefung von Finanzierungen ermöglichen. Eigenkapitalzuführungen durch Beteiligung privater Investoren wären genauso möglich wie eine zusätzliche Einwerbung von Fremdkapital. Ebenso könnten Kreditgarantien gegenüber einem Pool verschiedener Fremdkapitalgeber abgegeben werden, deren Mittel im Rahmen eines Fondsmodells gebündelt werden.

→ Unter dem Dach eines Deutschlandfonds können diese Ansätze integriert werden.

4. Begrenzte Möglichkeiten der Thesaurierung nutzen

→ Behutsame Mindestanforderungen an Thesaurierungsraten bei Nutzung anderer Instrumente, zum Beispiel staatlichen Kreditgarantien, könnten die Fähigkeit vieler Energieversorger zur Innenfinanzierung moderat stärken – weil geringere Gewinnanteile ausgeschüttet werden würden und somit dem Unternehmen mehr Gewinn erhalten bliebe. Dieser Hebel unterliegt allerdings engen Grenzen, sowohl durch die finanziellen Möglichkeiten der (kommunalen) Bestandseigentümer als auch durch die Notwendigkeit, übermäßige Verbraucherbelastungen durch höhere Renditen zu vermeiden.

Info zur Vollversion der Analyse

Bibliographische Daten

Downloads

-

Analyse

pdf 4 MB

Investitionen in eine zukunftsfähige Daseinsvorsorge

Von kleinen Stadtwerken bis zum Konzern – wie gelingt die Finanzierung der Energienetze?

-

Anhang

pdf 1 MB

Cluster-Steckbriefe der Energieversorger

Sieben typische Energieversorger und ihre Finanzierungsfähigkeit

-

Analyse

pdf 6 MB

Aufschlüsselung nach Bundesländern

Investitionen in eine zukunftsfähige Daseinsvorsorge

Grafiken aus dieser Publikation

Clusterung der Energieversorger: sieben typische Energieversorger und ihre Finanzierungsfähigkeit

Abbildung 1 von Investitionen in eine zukunftsfähige Daseinsvorsorge auf Seite 8

Teilen:

Investitionsbedarfe in Strom- und Gasverteilnetze sowie Fernwärme

Abbildung 2 von Investitionen in eine zukunftsfähige Daseinsvorsorge auf Seite 12

Teilen: