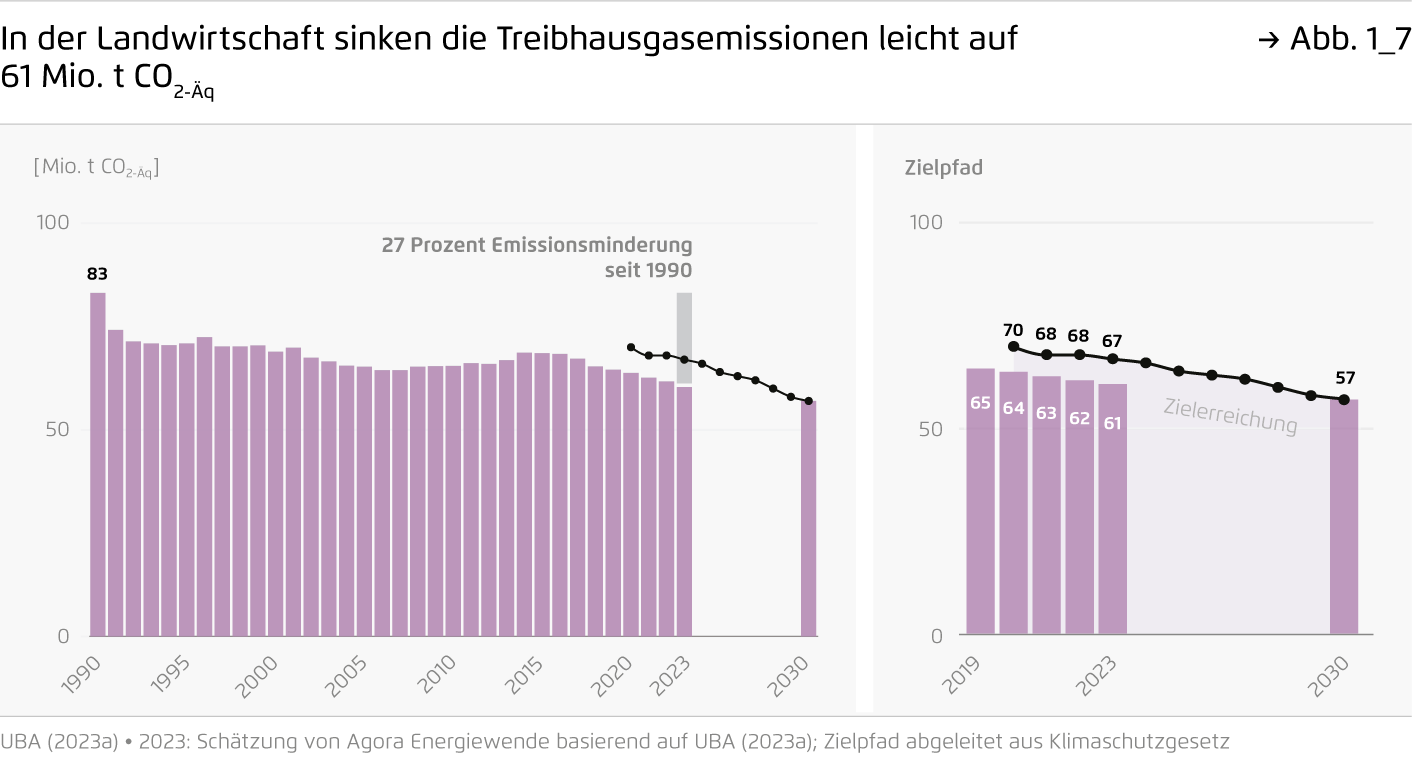

-

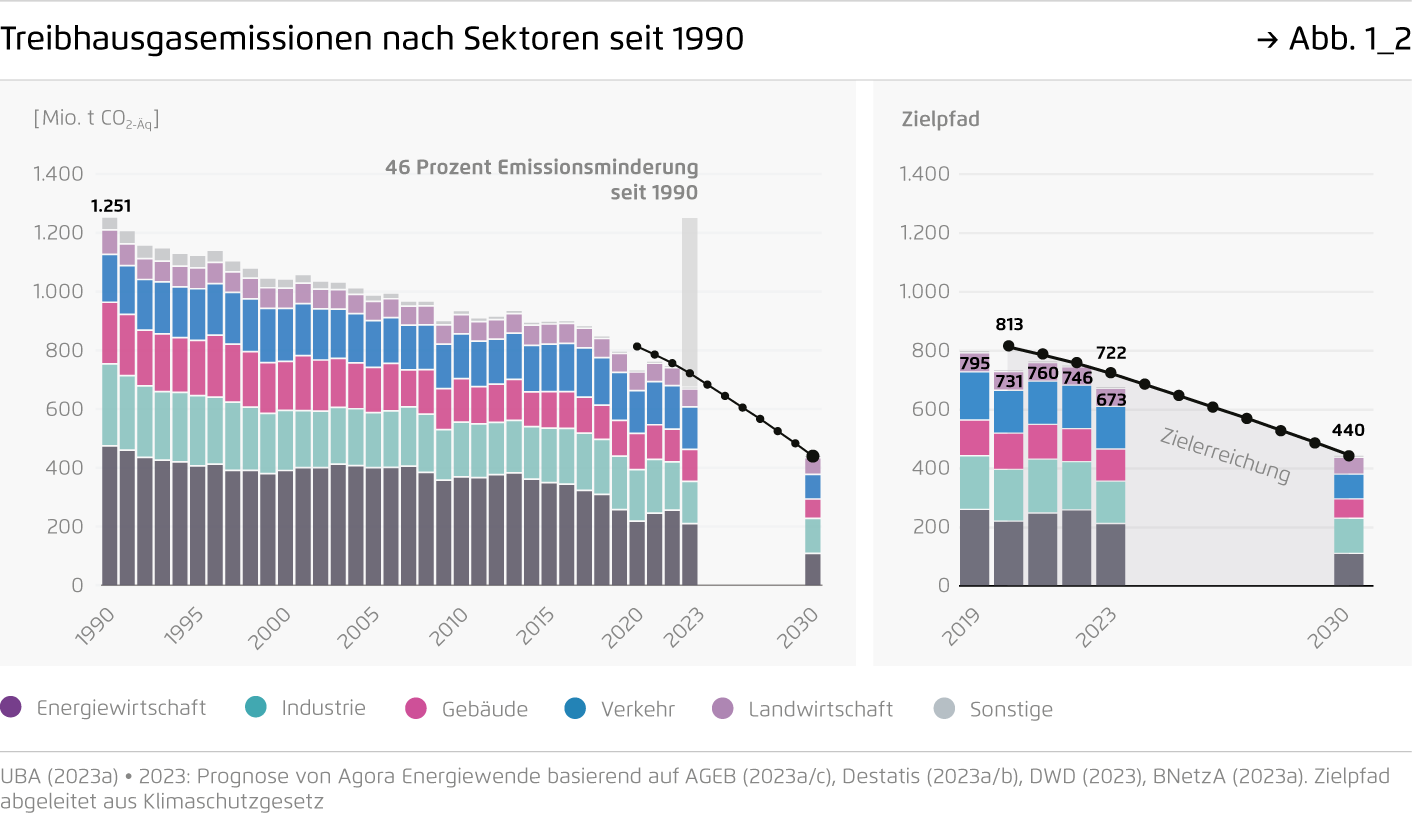

Deutschlands Treibhausgasemission fallen 2023 auf 673 Millionen Tonnen CO2-Äq und damit auf den tiefsten Stand seit 70 Jahren.

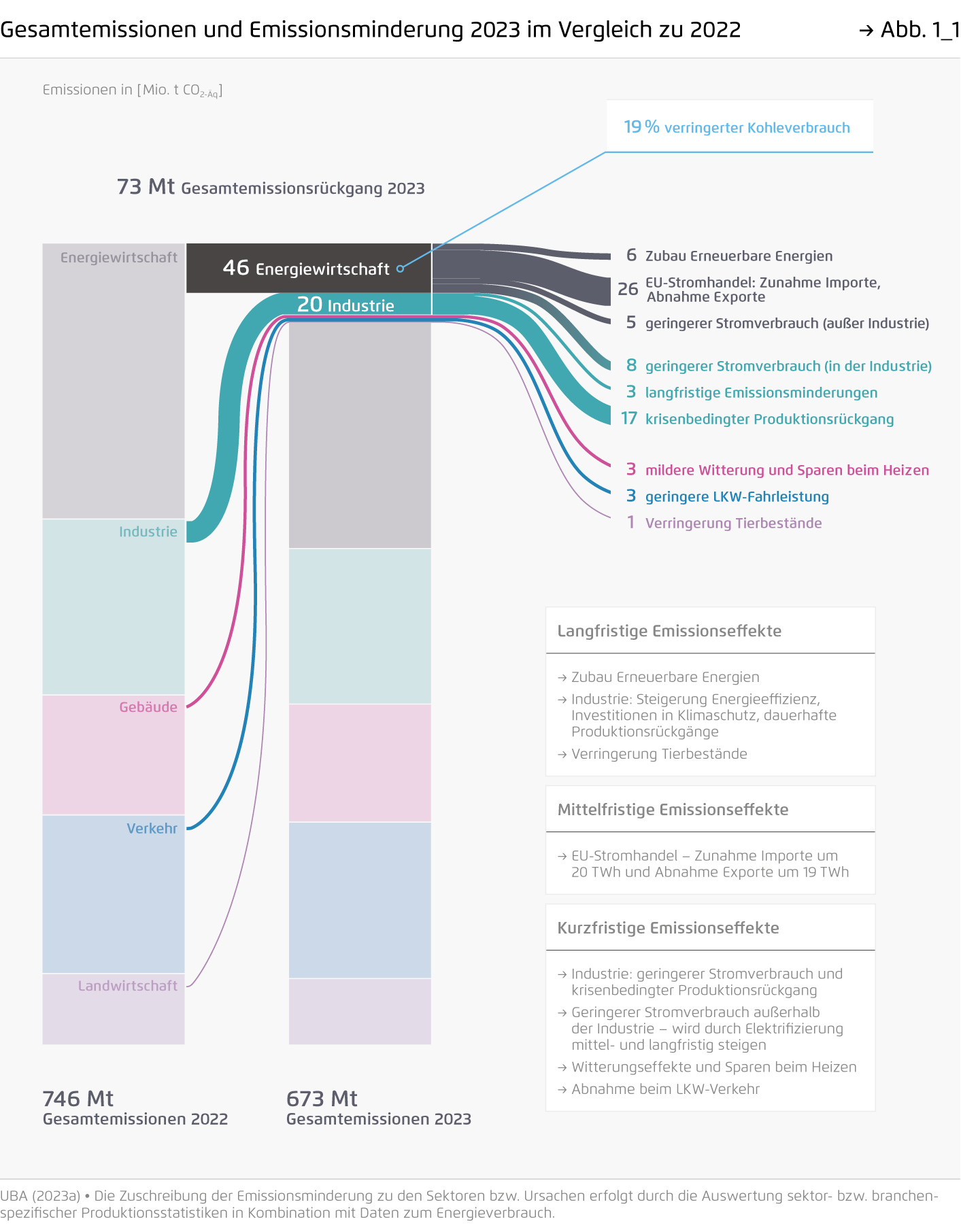

Das entspricht einem Rückgang um 73 Millionen Tonnen CO2-Äq gegenüber 2022 bzw. 46 Prozent im Vergleich zu 1990. Ein Großteil der Minderung gegenüber 2022 ist auf einen unerwartet starken Rückgang des Kohleverbrauchs sowie krisen- und konjunkturbedingte Produktionsrückgänge der energieintensiven Industrie zurückzuführen. Nur rund 15 Prozent der Emissionsminderungen sind langfristig gesichert.

-

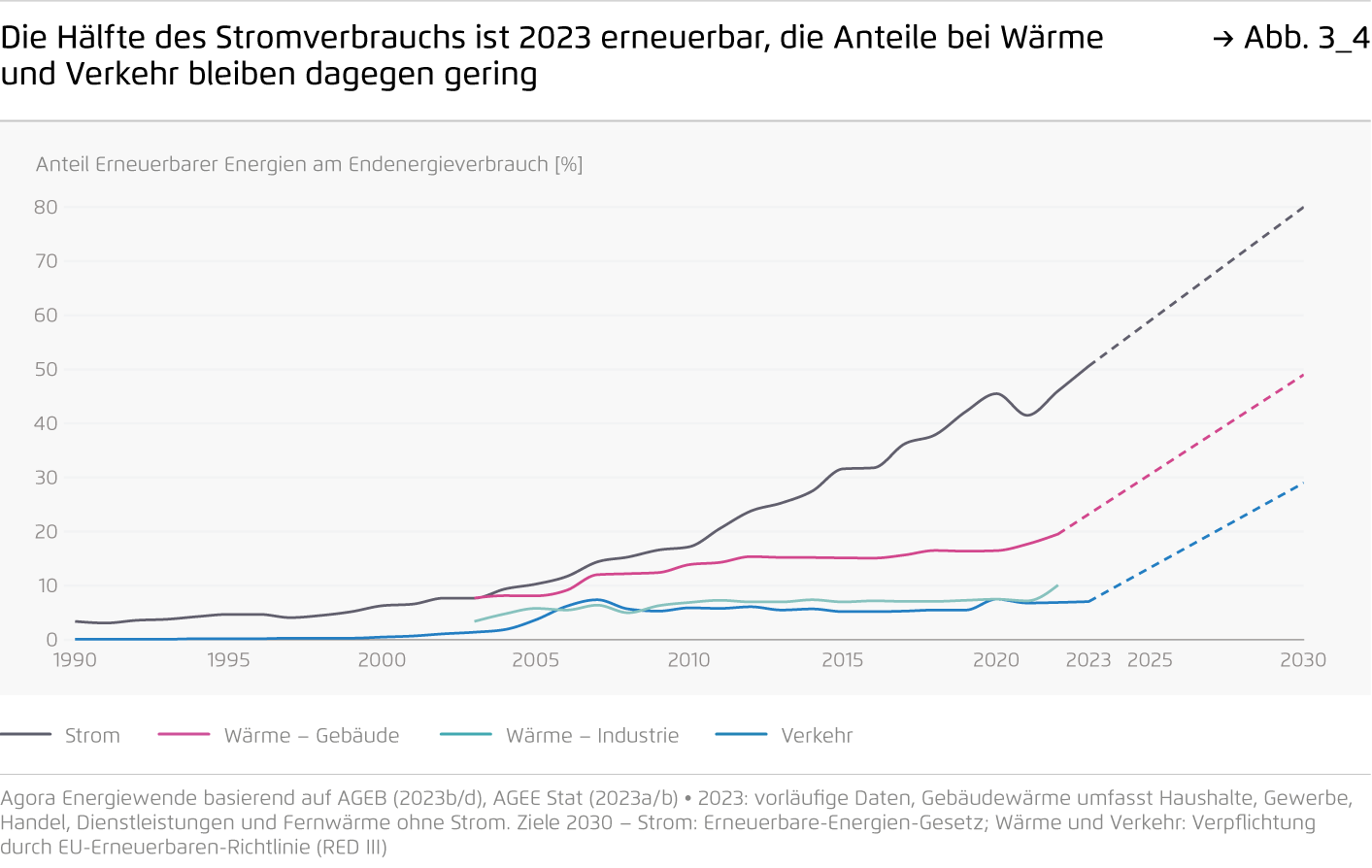

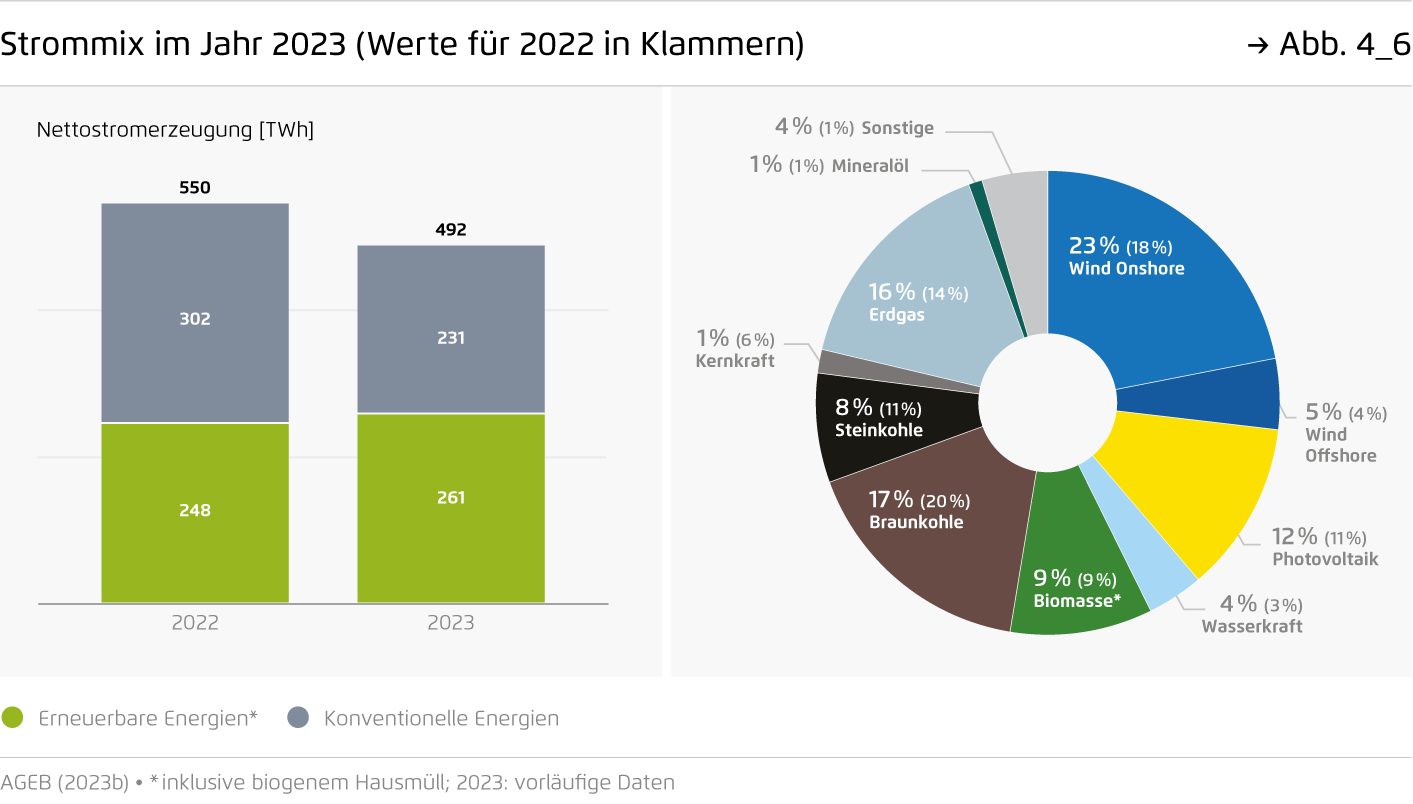

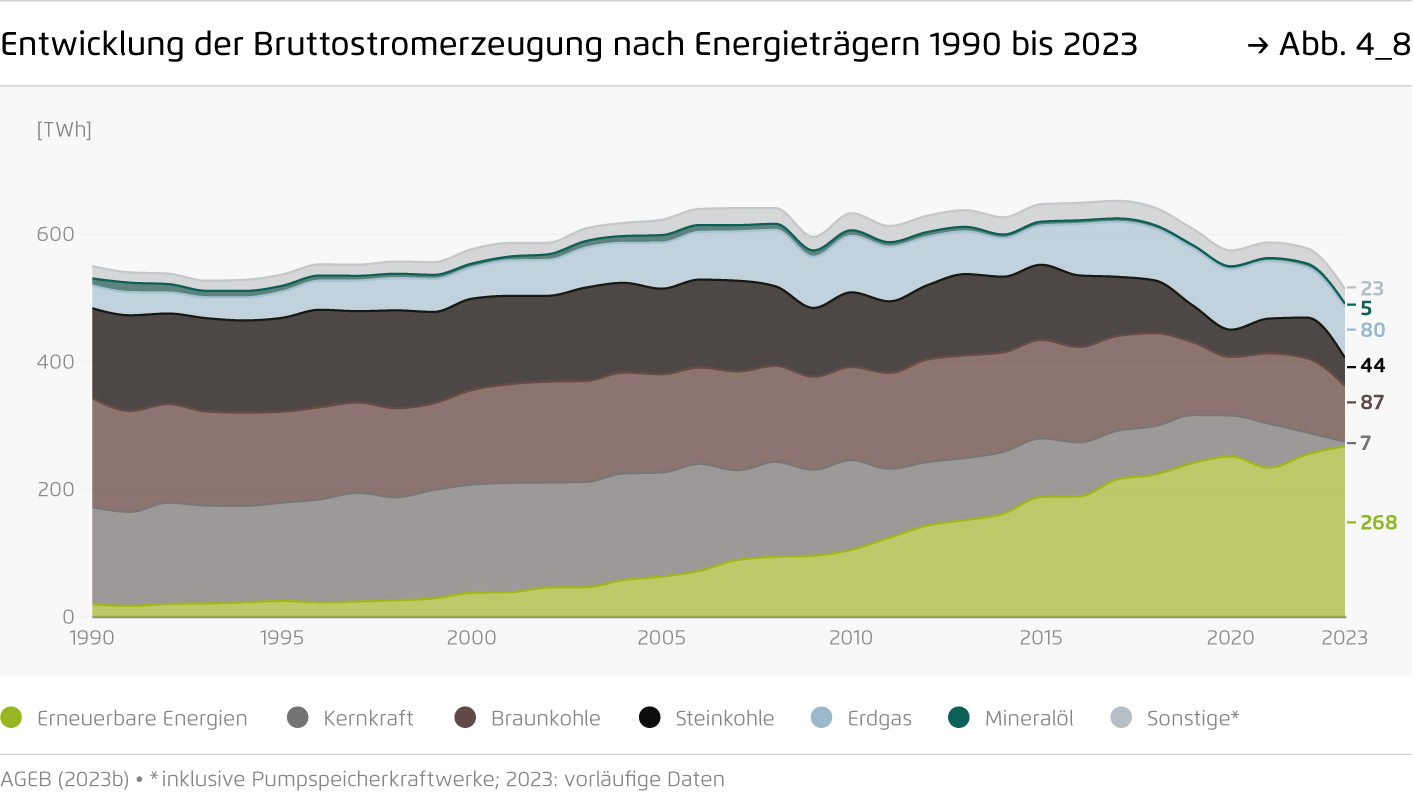

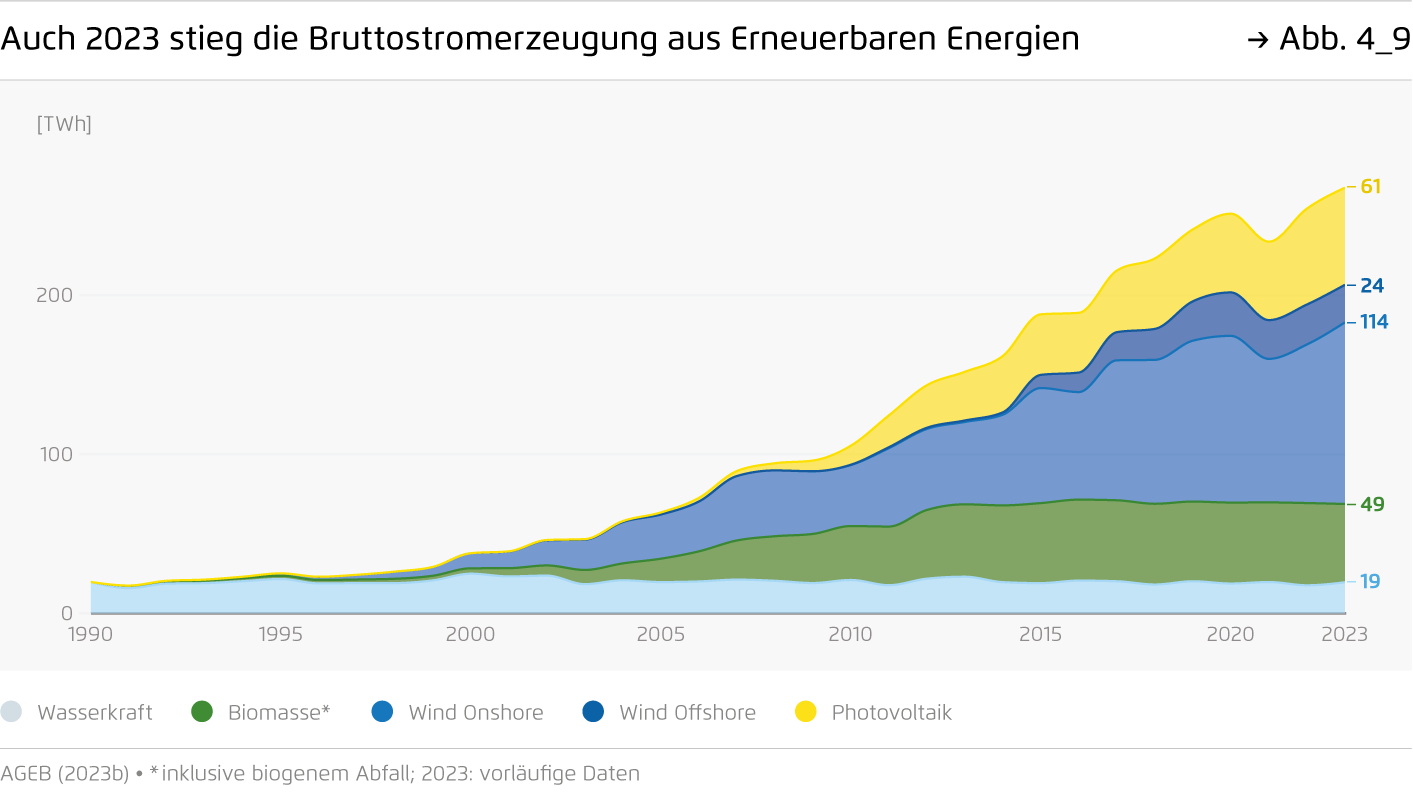

Erneuerbare Energien decken 2023 erstmals über 50 Prozent des Stromverbrauchs, die Kohleverstromung fällt mit 132 TWh auf einen historischen Tiefstand.

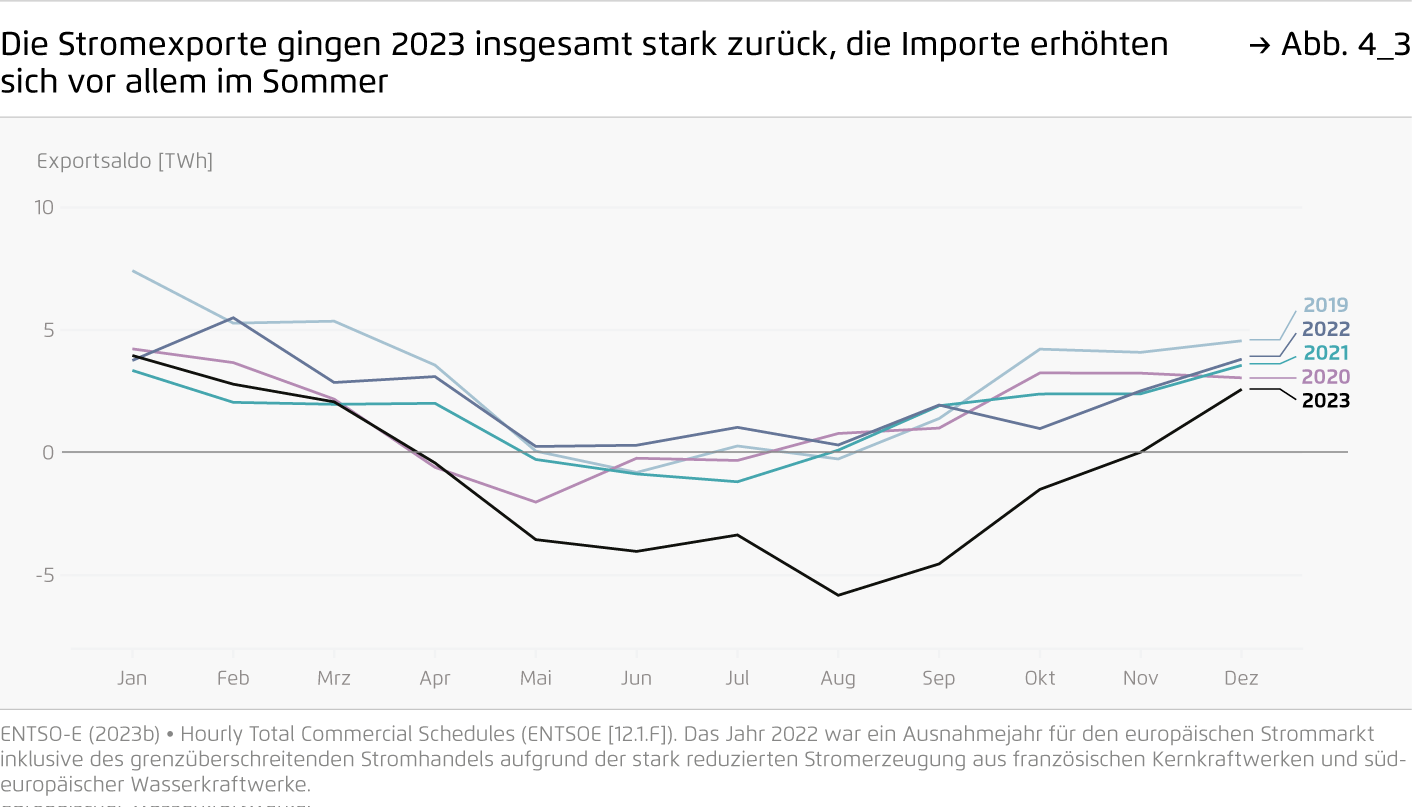

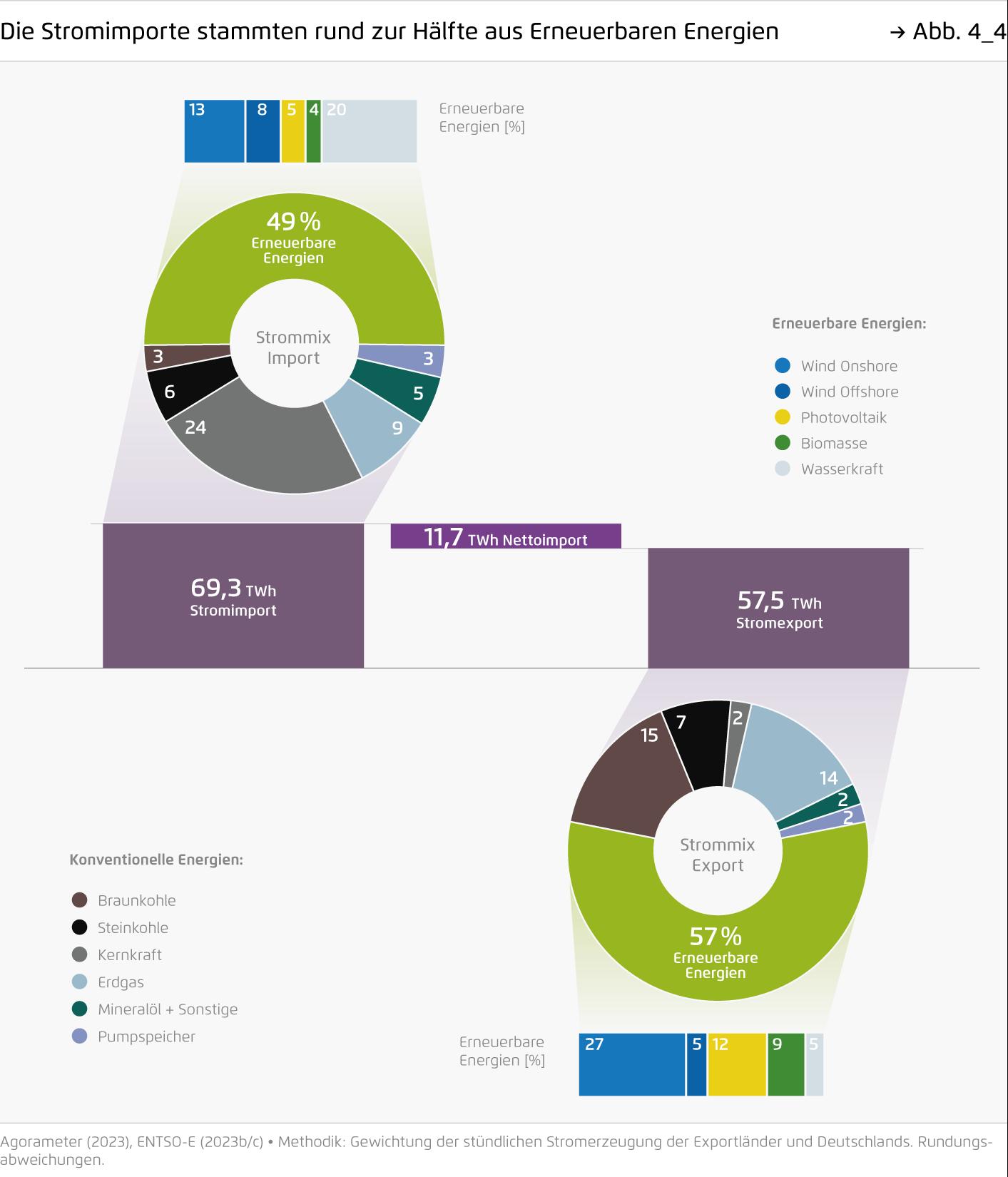

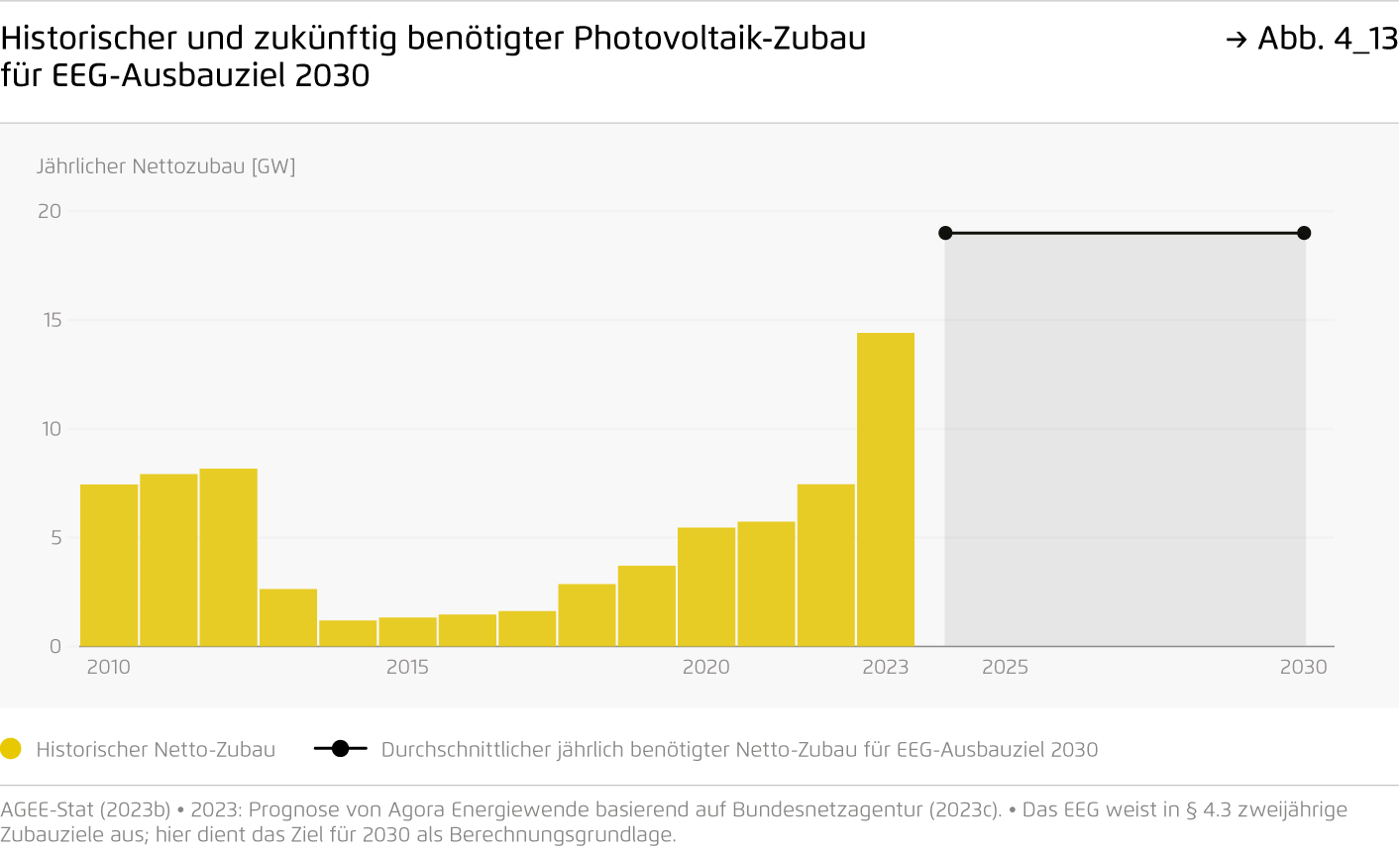

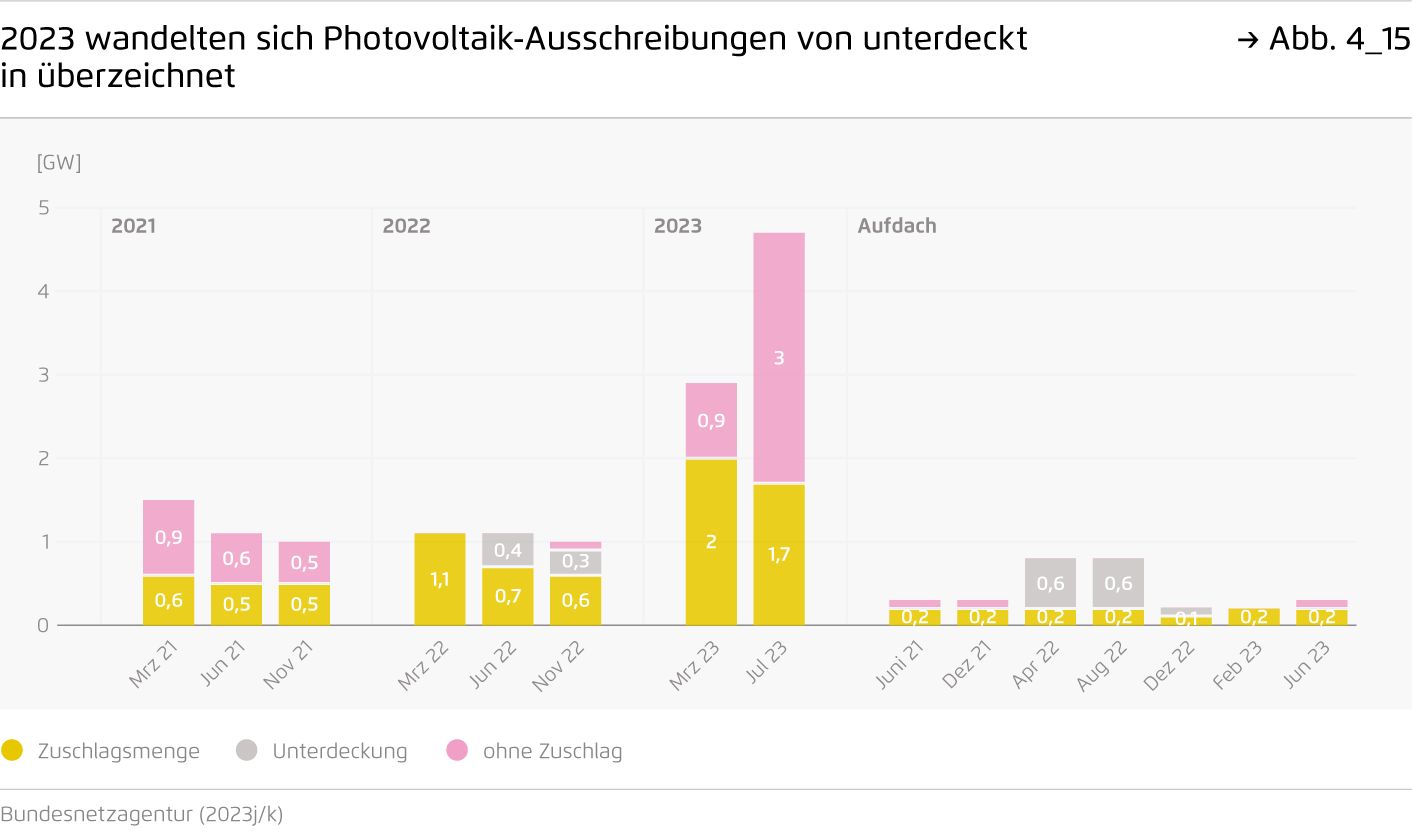

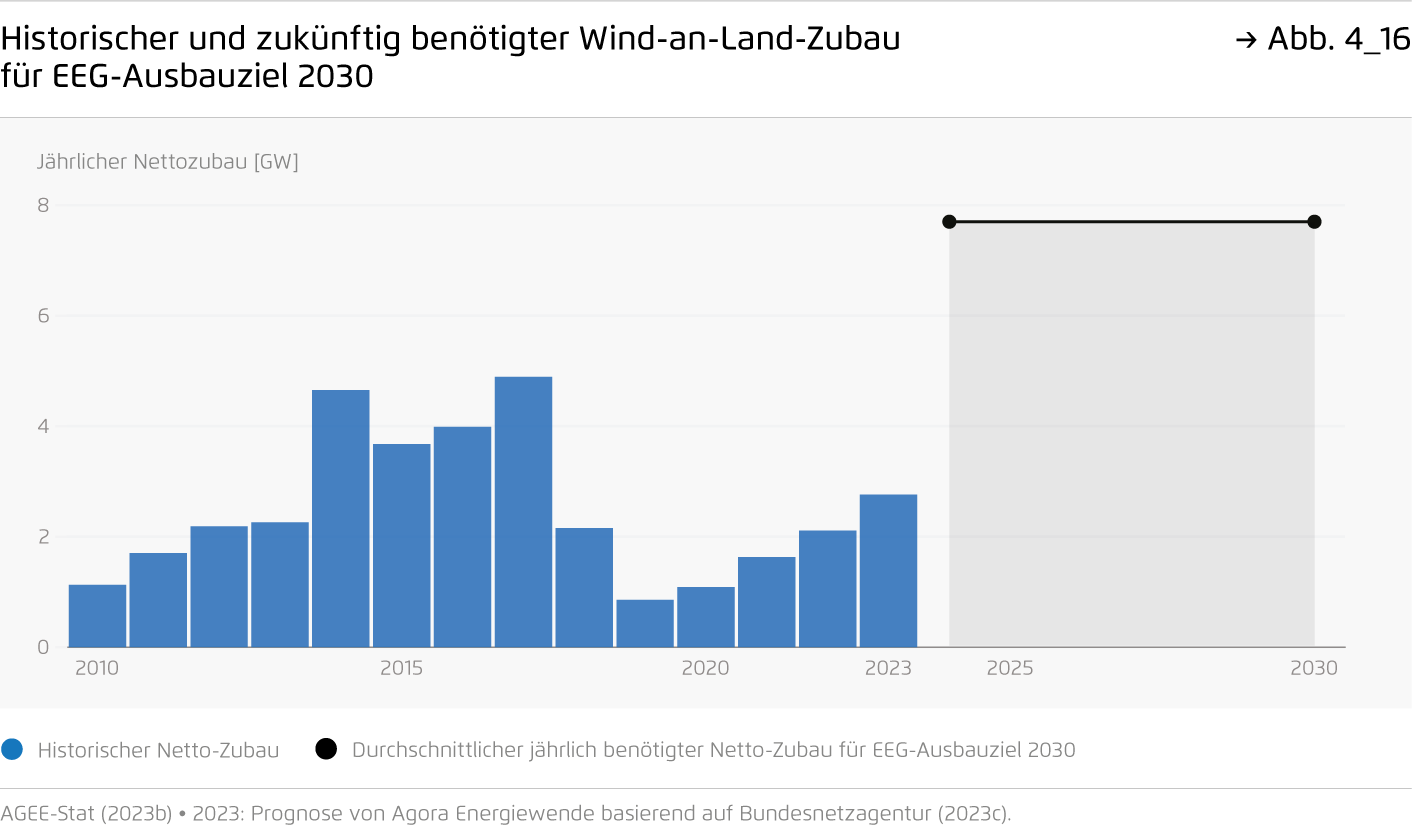

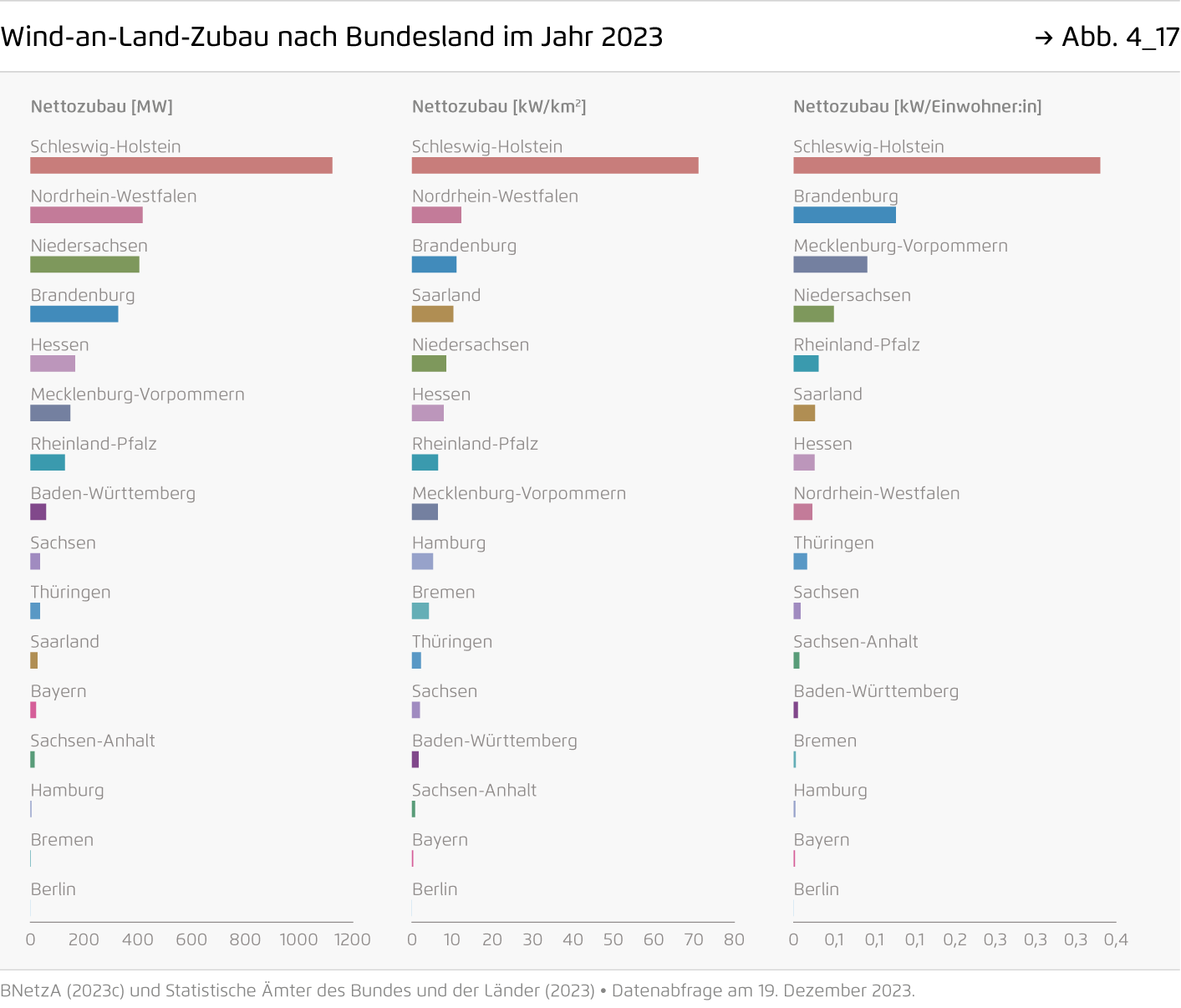

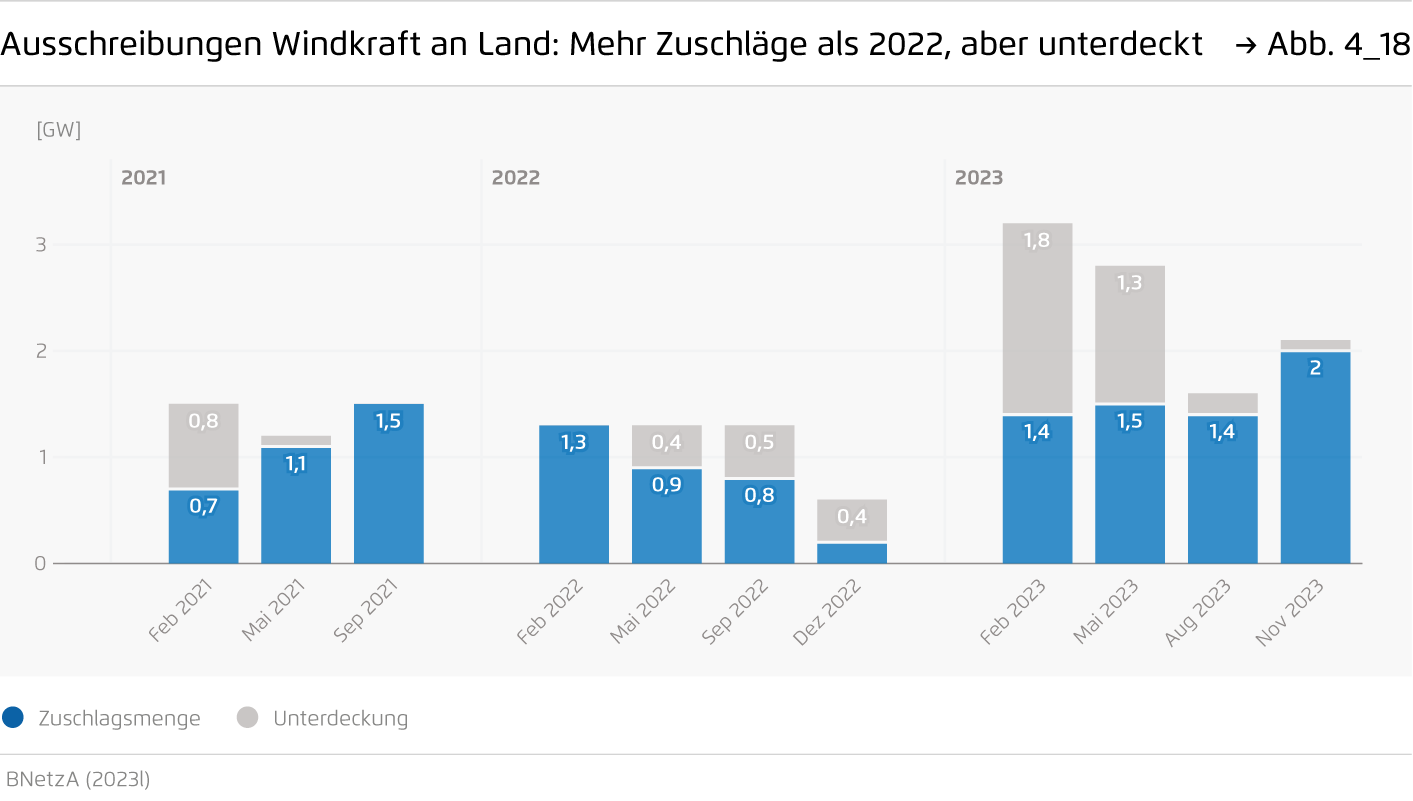

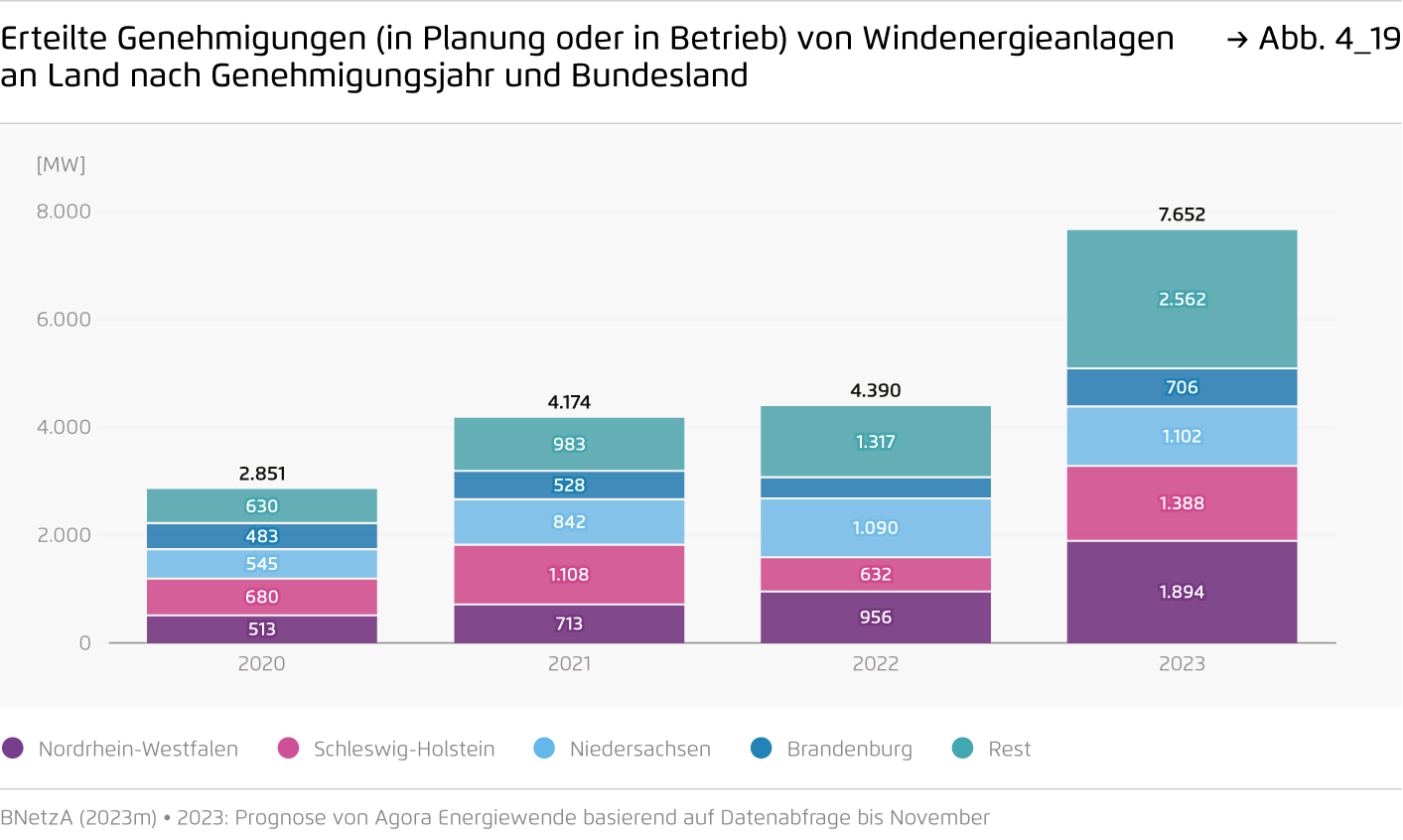

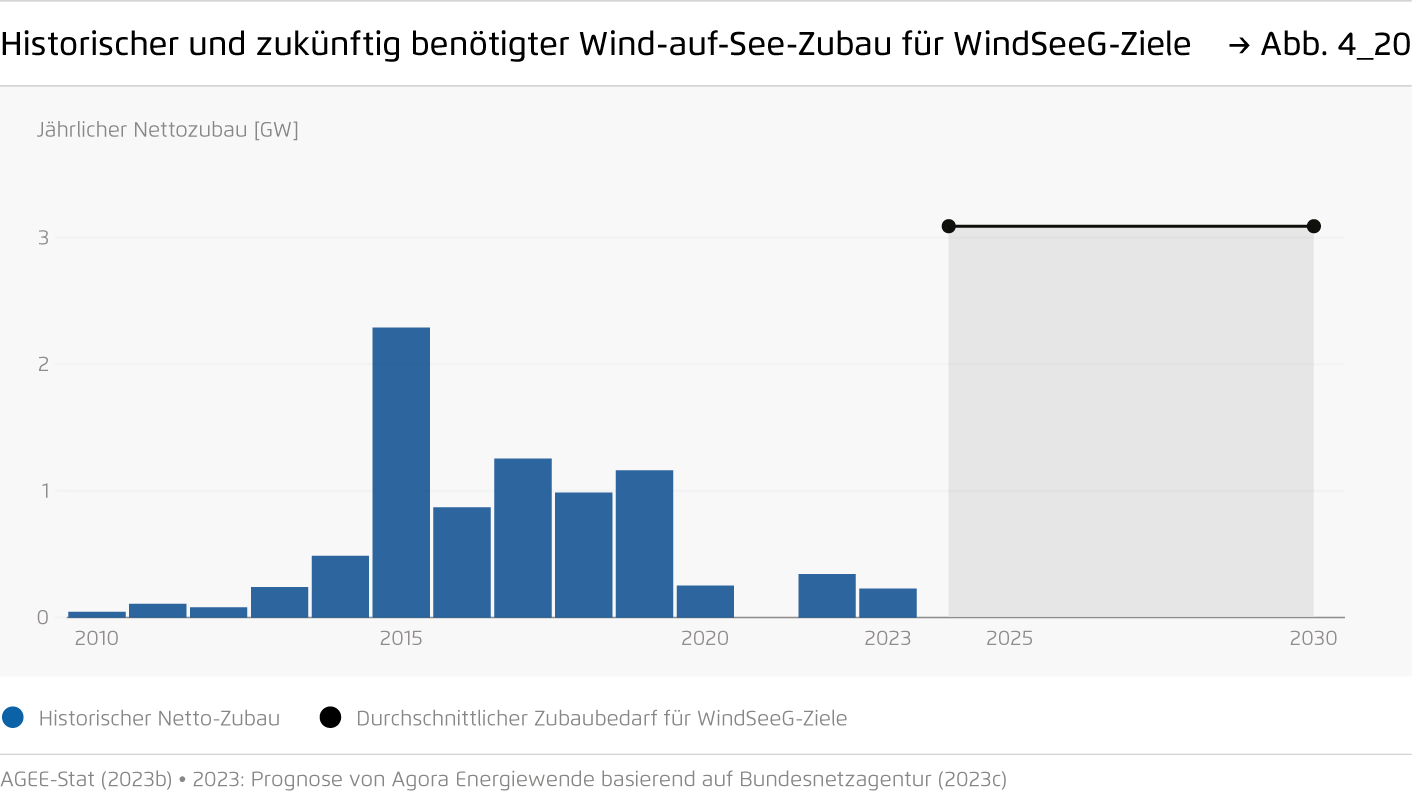

Mit einem Zubau von 14,4 GW übertrifft die Photovoltaik den bisherigen Rekord aus 2012 um 6,2 GW. Der Ausbau der Windkraft an Land bleibt mit 2,9 GW deutlich zu schwach, es wurden aber 7,7 GW und damit 74 Prozent mehr Leistung genehmigt als im Vorjahr. Deutschland ist 2023 Nettoimporteur von knapp 12 TWh Strom, das entspricht 2,3 Prozent des Stromverbrauchs. Rund die Hälfte der Importe kam aus Erneuerbaren.

-

Die Sektoren Gebäude und Verkehr verfehlen erneut ihr Klimaziel; ihre Emissionen stagnieren.

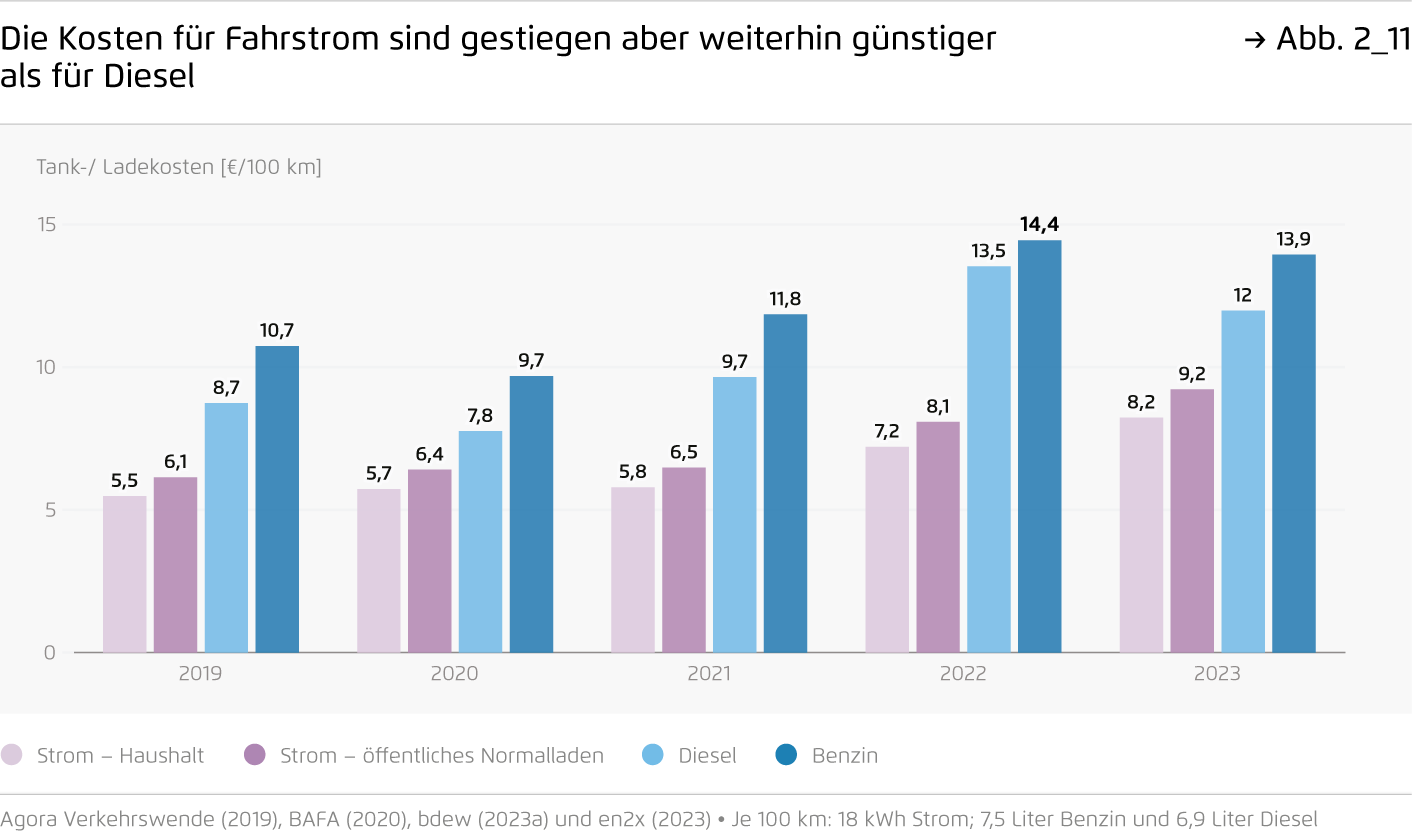

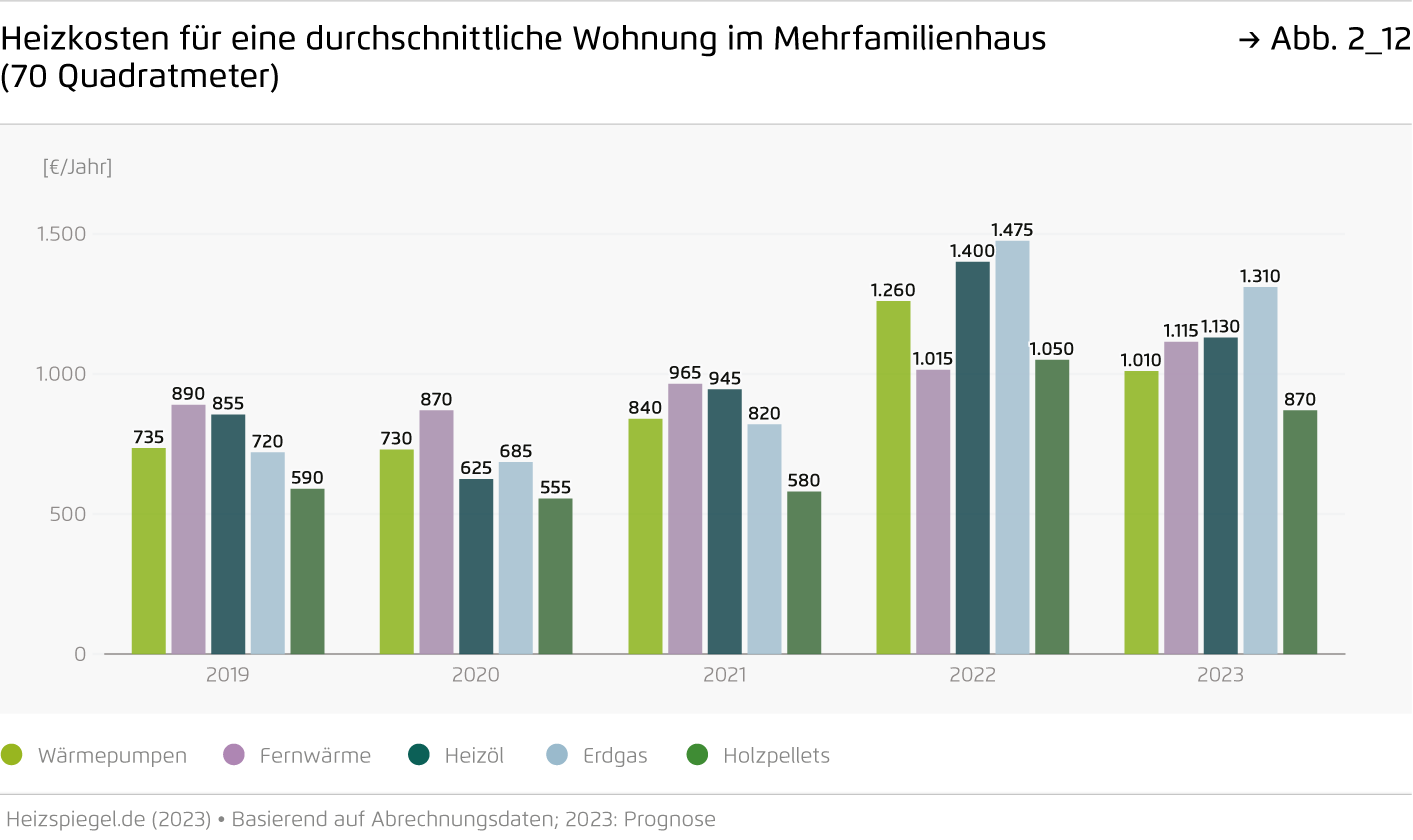

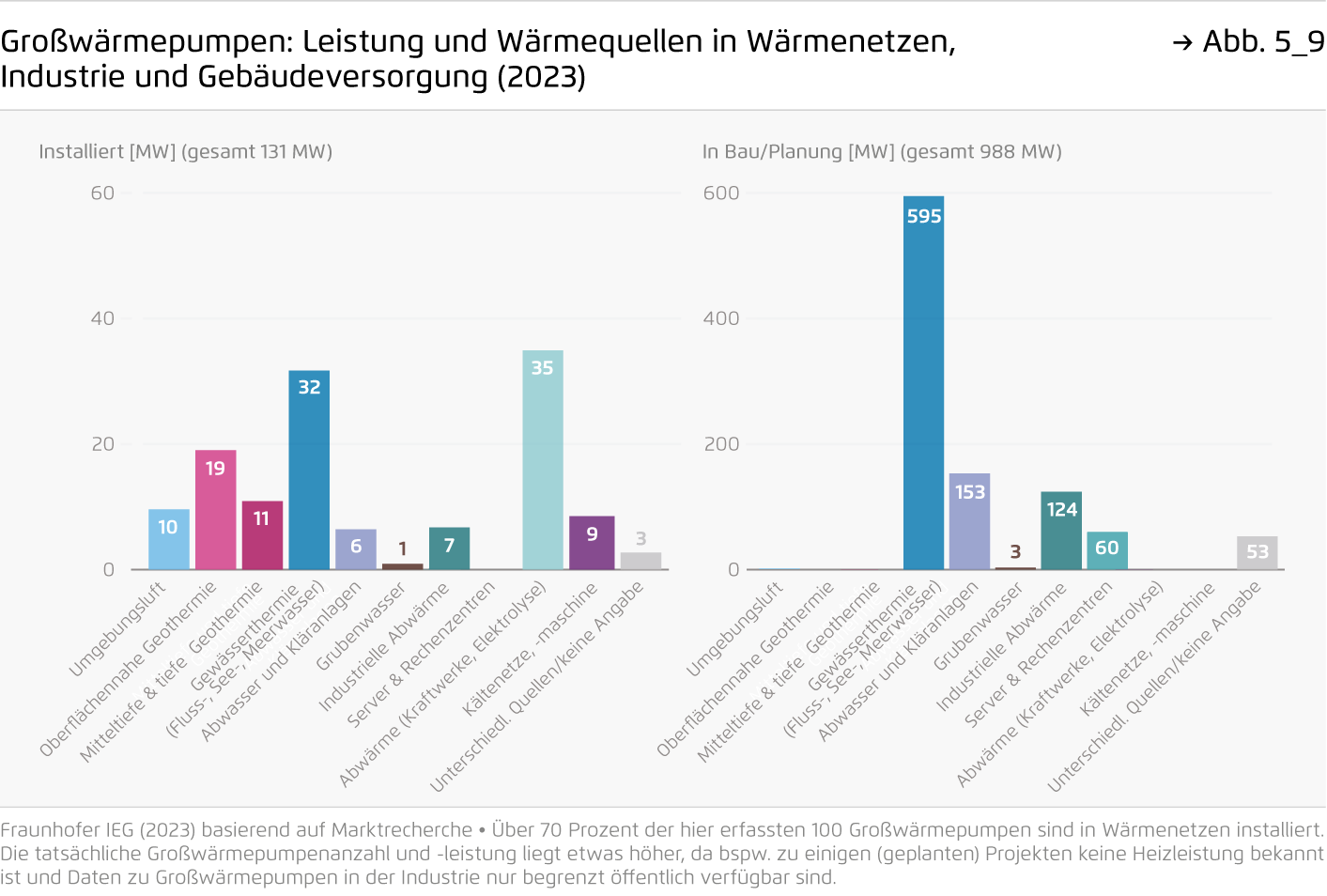

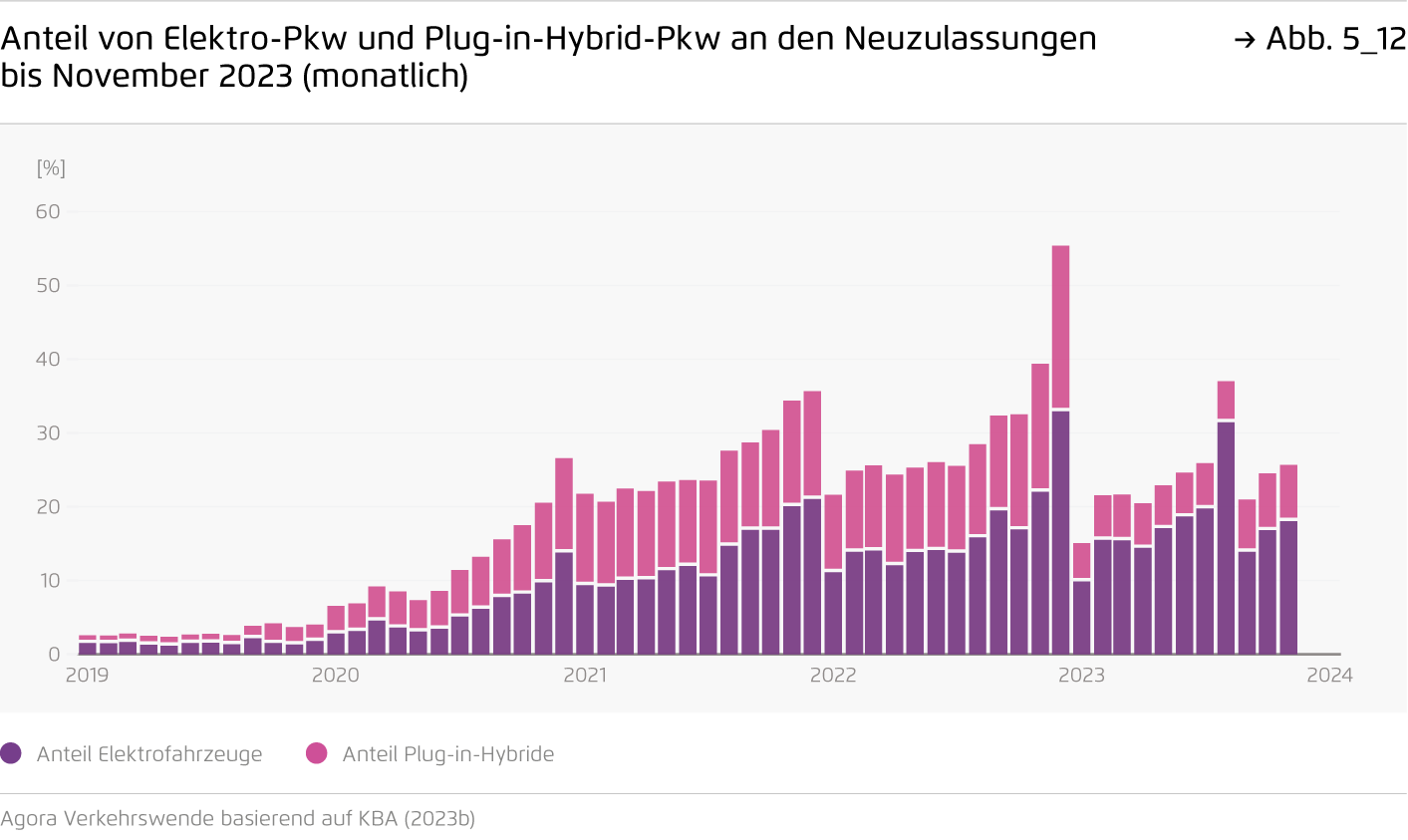

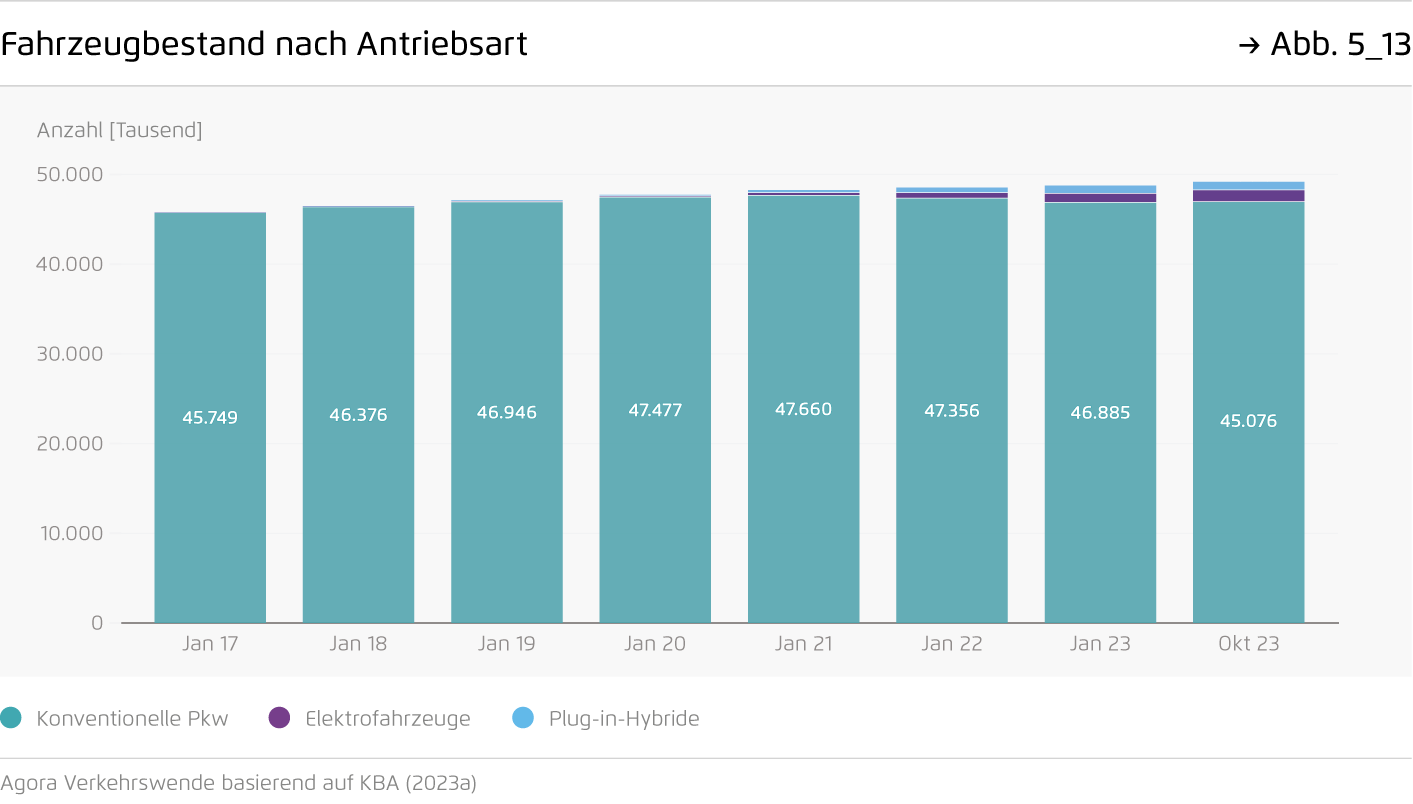

Hauptgrund ist die schleppende Elektrifizierung: E-Pkw haben wie bereits 2022 einen Anteil von knapp 20 Prozent bei Neuzulassungen; für das Ziel von 15 Millionen E-Pkw im Jahr 2030 muss der Anteil in den kommenden Jahren auf 90 Prozent ansteigen. 2023 war ein Rekordjahr für Wärmepumpen, aber auch für Gasheizungen; es wurden etwa 2,5 Mal mehr fossile als klimaneutrale Heizungen verkauft.

-

Mit dem Karlsruher Haushaltsurteil wird die Finanzierung von Klimaschutzinvestitionen zum zentralen Thema für 2024.

Nach dem mit Abstand heißesten Jahr seit Beginn der Aufzeichnungen und dem Beschluss der COP 28 zum „Übergang weg von fossilen Energien“ sind Investitionen in Klimaneutralität dringender denn je. Um das 2030-Klimaziel zu erreichen, sind 2024 weitere Instrumente zur Absicherung dieser Investitionen und der Finanzierung sozialer Ausgleichsmaßnahmen notwendig.

Die Energiewende in Deutschland: Stand der Dinge 2023

Rückblick auf die wesentlichen Entwicklungen sowie Ausblick auf 2024

Einleitung

Auf den ersten Blick hält das Jahr 2023 positive Botschaften bereit: die Emissionen fallen überraschend deutlich und Erneuerbare Energien erzeugen mehr Strom als je zuvor. Doch unsere Auswertung zeigt: Die Emissionsminderung ist überwiegend kein klimapolitischer Erfolg.

Zwar geht der Ausbau Erneuerbarer Energien besser voran. Doch Hauptgrund für die Emissionsminderungen ist die geringere Industrieproduktion in Folge der fossilen Energiekrise kombiniert mit einer verbesserten Lage am europäischen Strommarkt. Die Problemsektoren Gebäude und Verkehr liefern weiterhin keine signifikanten Emissionsminderungen.

Mit dem 2023 gestärkten europäischen Emissionshandelssystem ist klar: nur eine klimaneutrale Industrie kann in Europa langfristig bestehen; auch in Gebäuden und im Verkehr verteuern sich fossile Technologien ab 2027. Zur Sicherung des Industriestandorts und bezahlbarer Energie ist eine wirksame Energie- und Klimapolitik damit wichtiger denn je.

Nach dem Karlsruher Haushaltsurteil steht die Bundesregierung 2024 nun vor der Aufgabe, die Klima- und Energiepolitik neu aufzustellen und finanziell nachhaltig abzusichern. Nur dann wird Deutschland seine Emissionen dauerhaft und wohlstandsfördernd senken können.

Kernergebnisse

Das Energiejahr 2023 in zehn Punkten

1. Emissionen

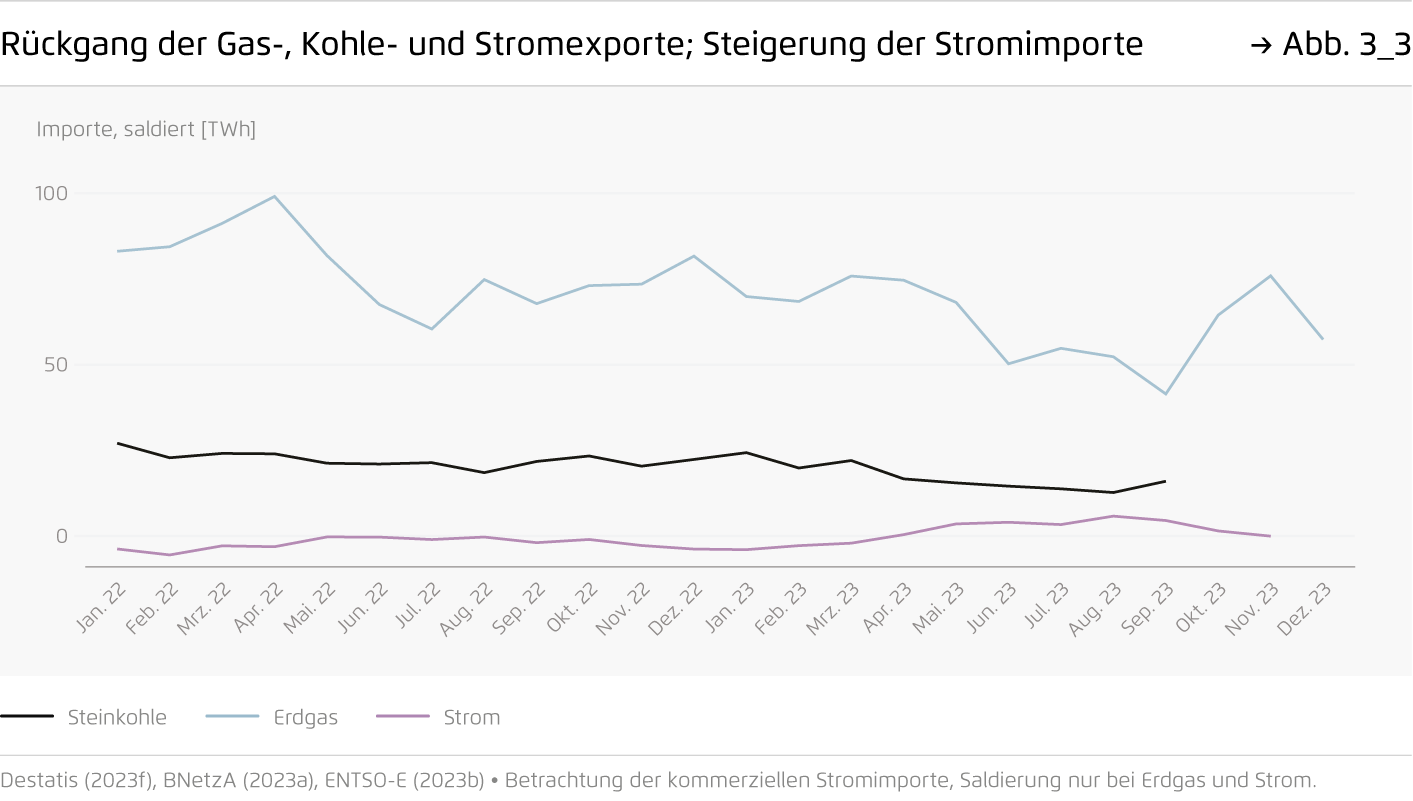

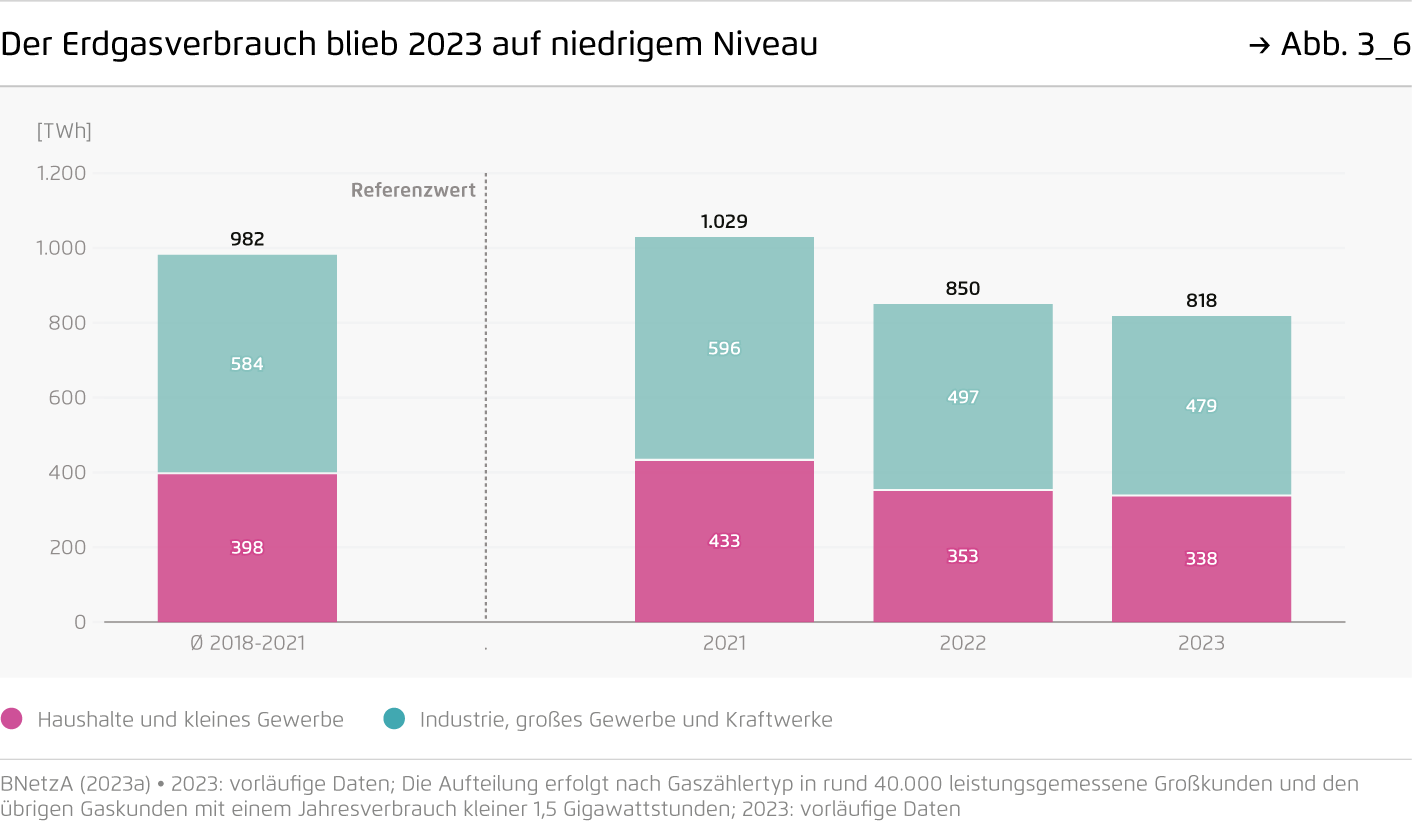

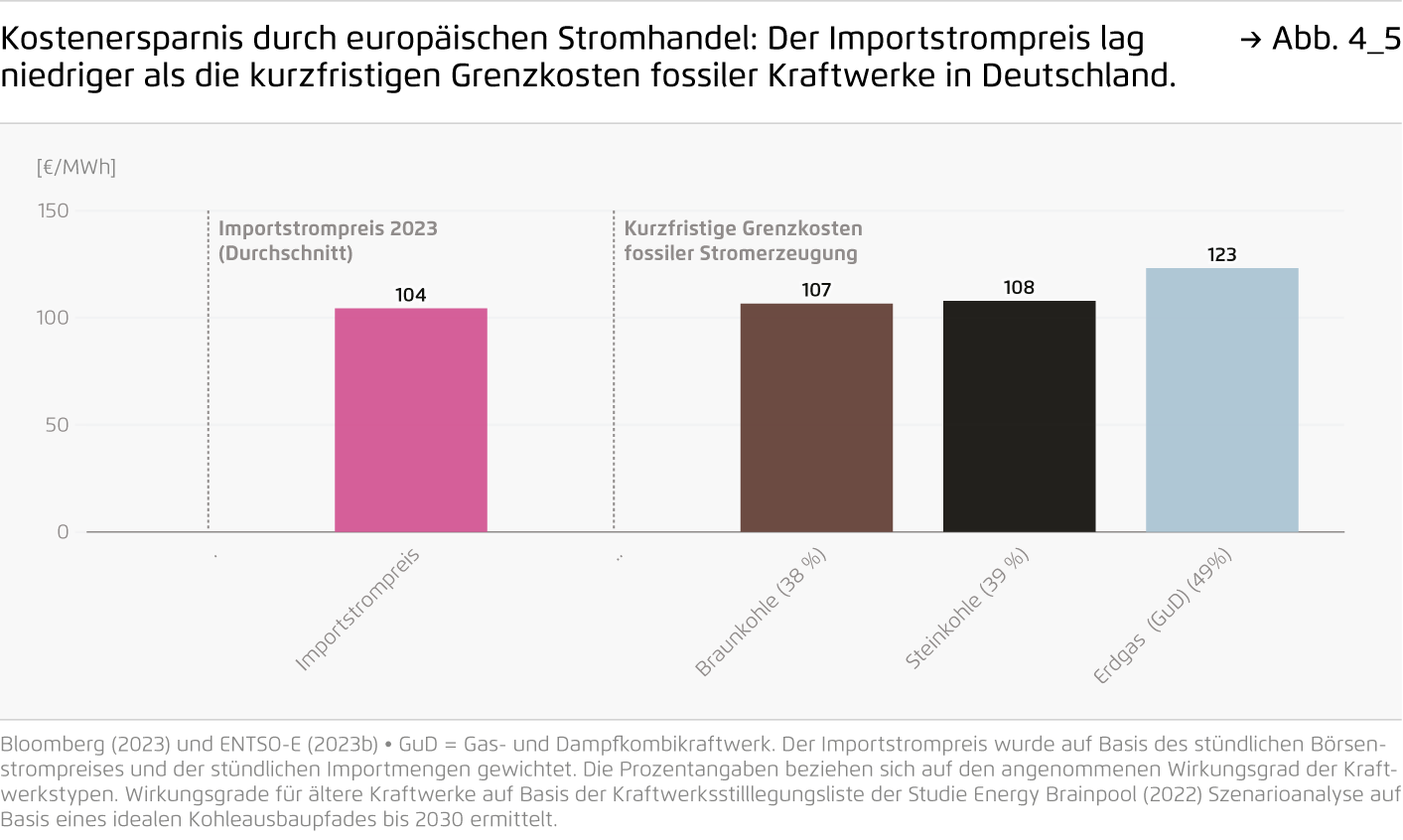

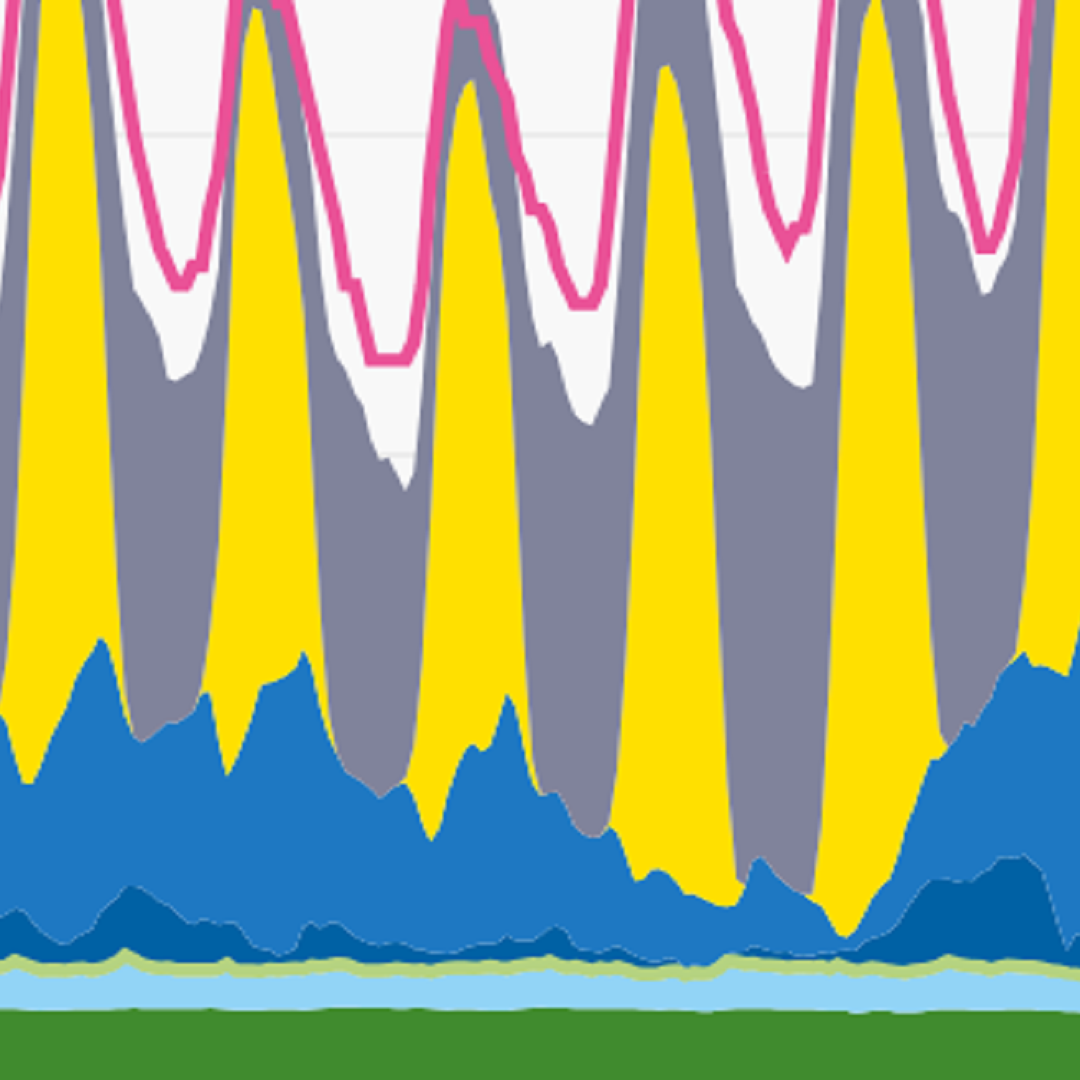

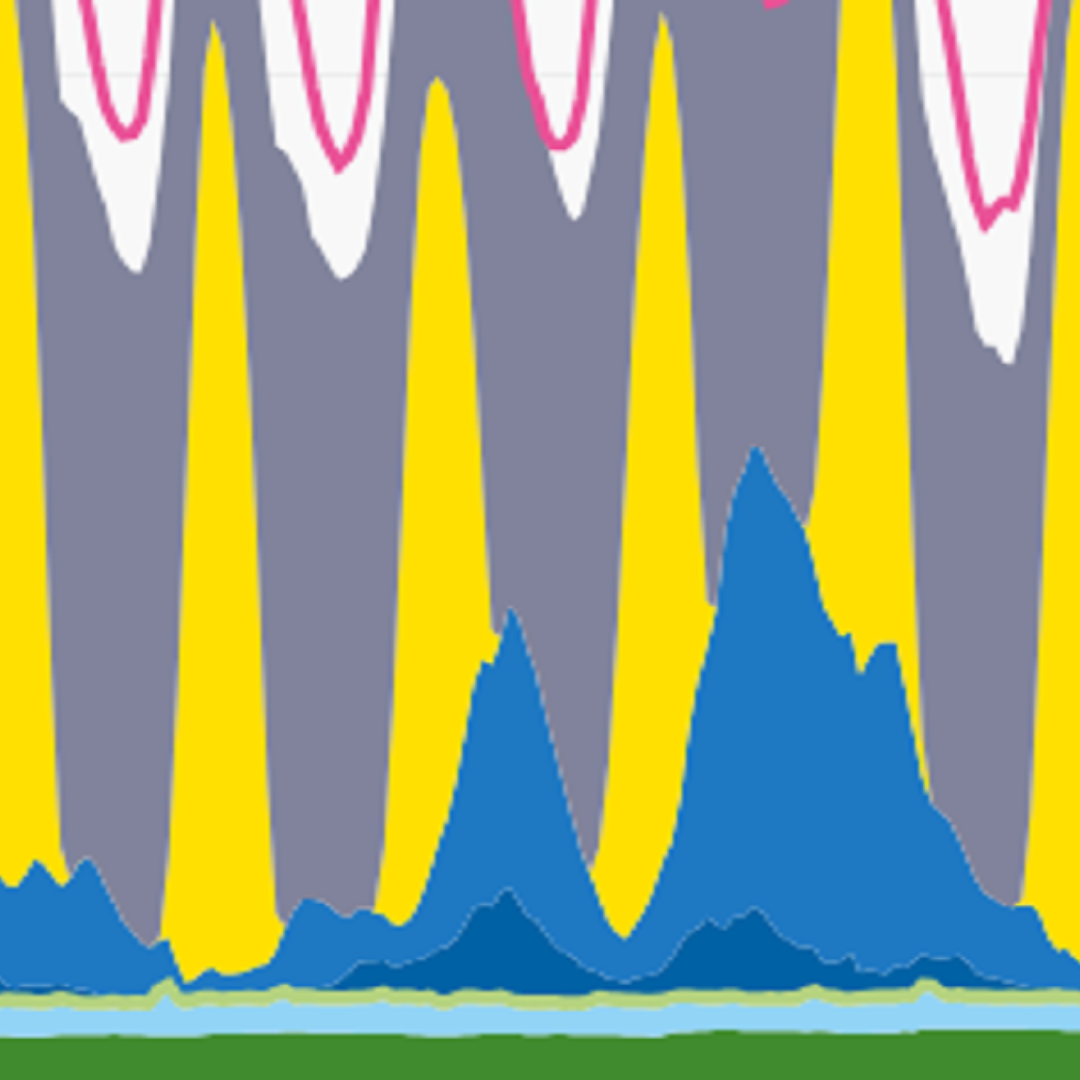

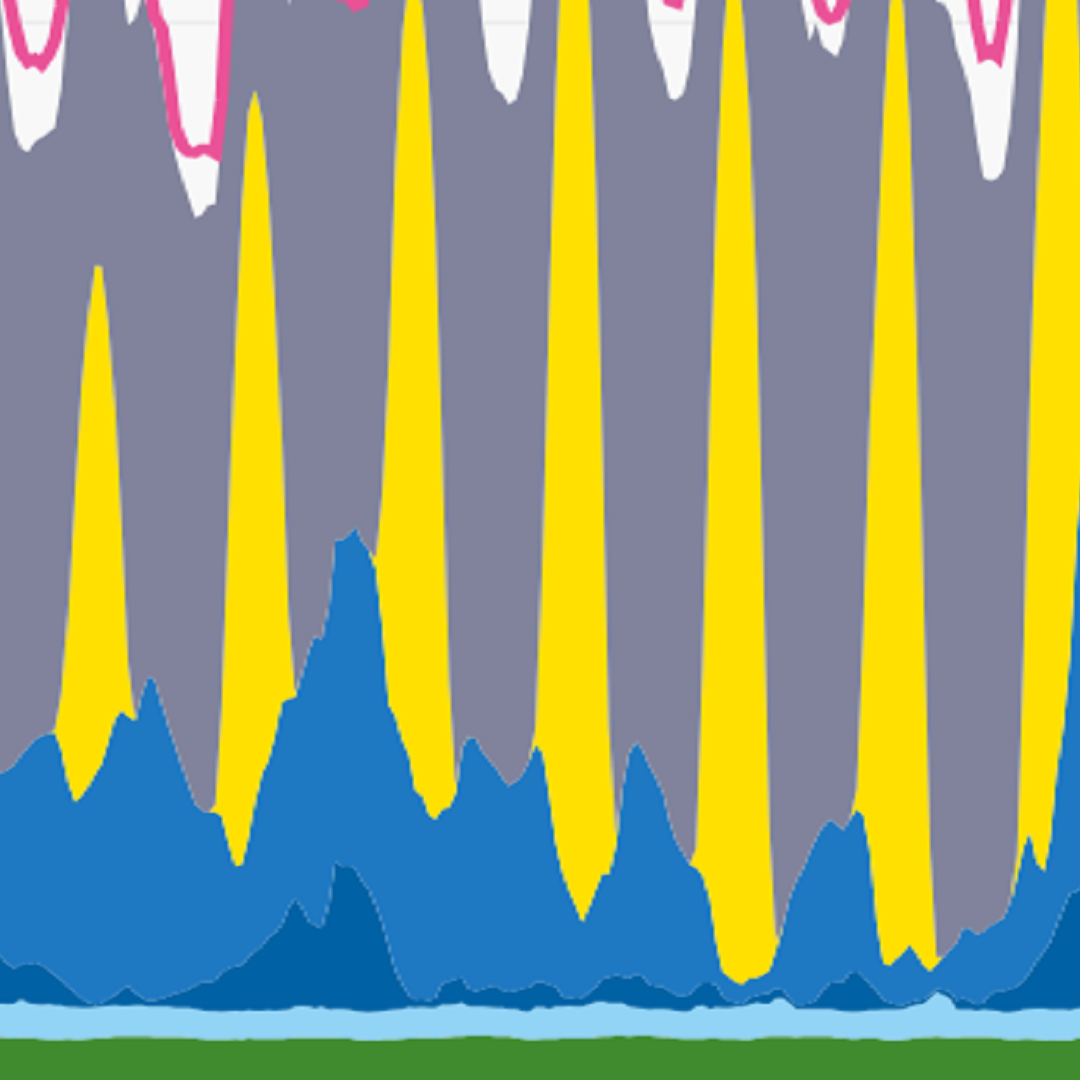

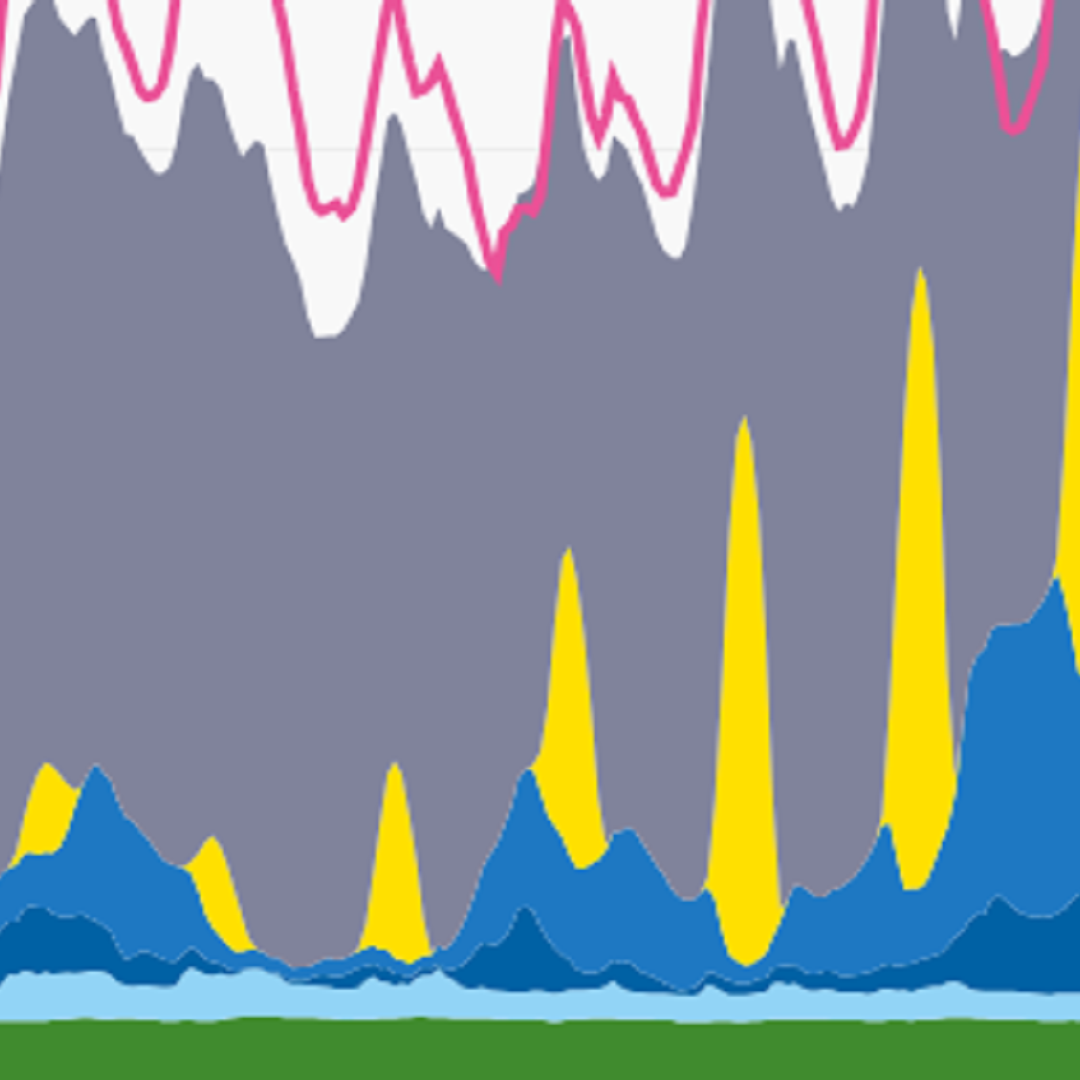

Die Treibhausgasemissionen (THG-Emissionen) sanken 2023 auf 673 Millionen Tonnen CO2-Äq (Mio. t CO2-Äq) und damit auf den niedrigsten Stand seit 70 Jahren. Gegenüber 1990 bedeutet dies eine Minderung von 46 Prozent. Damit lagen die Emissionen 49 Mio. t CO2-Äq unter dem vom Klimaschutzgesetz für 2023 abgeleiteten Ziel. In den Sektoren Energiewirtschaft und Industrie sanken die Emissionen deutlich. Bei Verkehr und Gebäude stagnieren sie auf hohem Niveau, dort wurden die Sektorziele zum dritten beziehungsweise vierten Mal in Folge verfehlt. Hauptgründe für den Emissionsrückgang waren eine Veränderung der europäischen Stomhandelsbilanz mit verringerten Exporten und erhöhten Importen, Produktionsrückgänge vor allem in der energieintensiven Industrie, sowie Einsparungen beim Strom-und Gasverbrauch.

2. Klimakrise

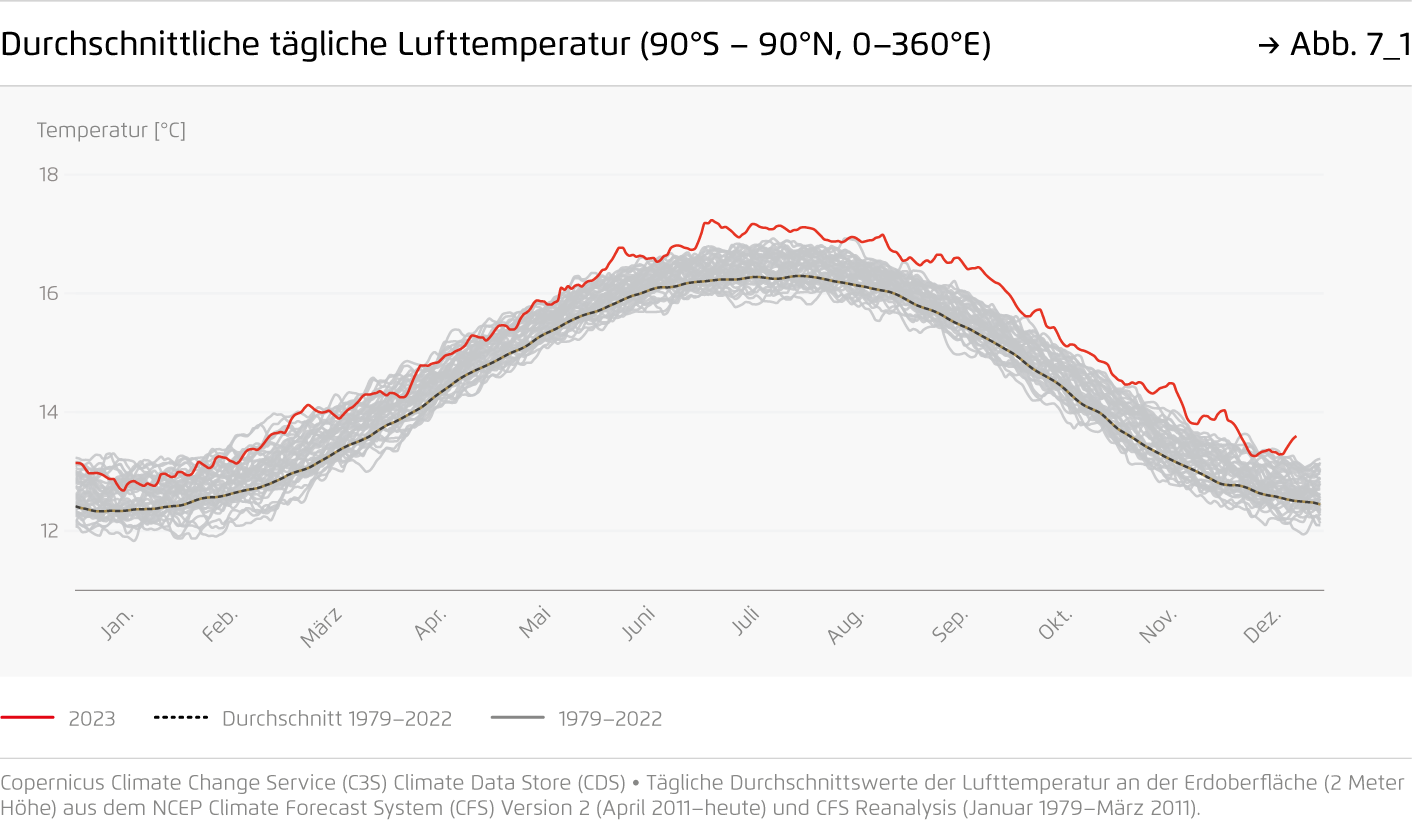

2023 war das Jahr neuer klimatischer Extreme – und der politischen Erkenntnis, dass der Ausstieg aus fossilen Brennstoffen unumgänglich ist: Mit 1,4 °C über dem vorindustriellen Mittel lagen die globalen Durchschnittstemperaturen nur knapp unter dem 1,5 °C-Ziel des Pariser Klimaabkommens. Auch die Ozeantemperaturen waren so hoch wie nie zuvor. Die Menge an Eis in der Antarktis ist auf ein Rekordtief gesunken, die Gletscher in den Schweizer Alpen haben in den vergangenen beiden Jahren allein zehn Prozent ihres Volumens verloren. In der Folge hat auch der Meeresspiegel einen neuen Höchststand erreicht. Unter dem Eindruck dieser Entwicklungen wurde im Abschlussdokument der Weltklimakonferenz im Dezember 2023 die Abkehr von fossilen Brennstoffen erstmals explizit als Ziel formuliert.

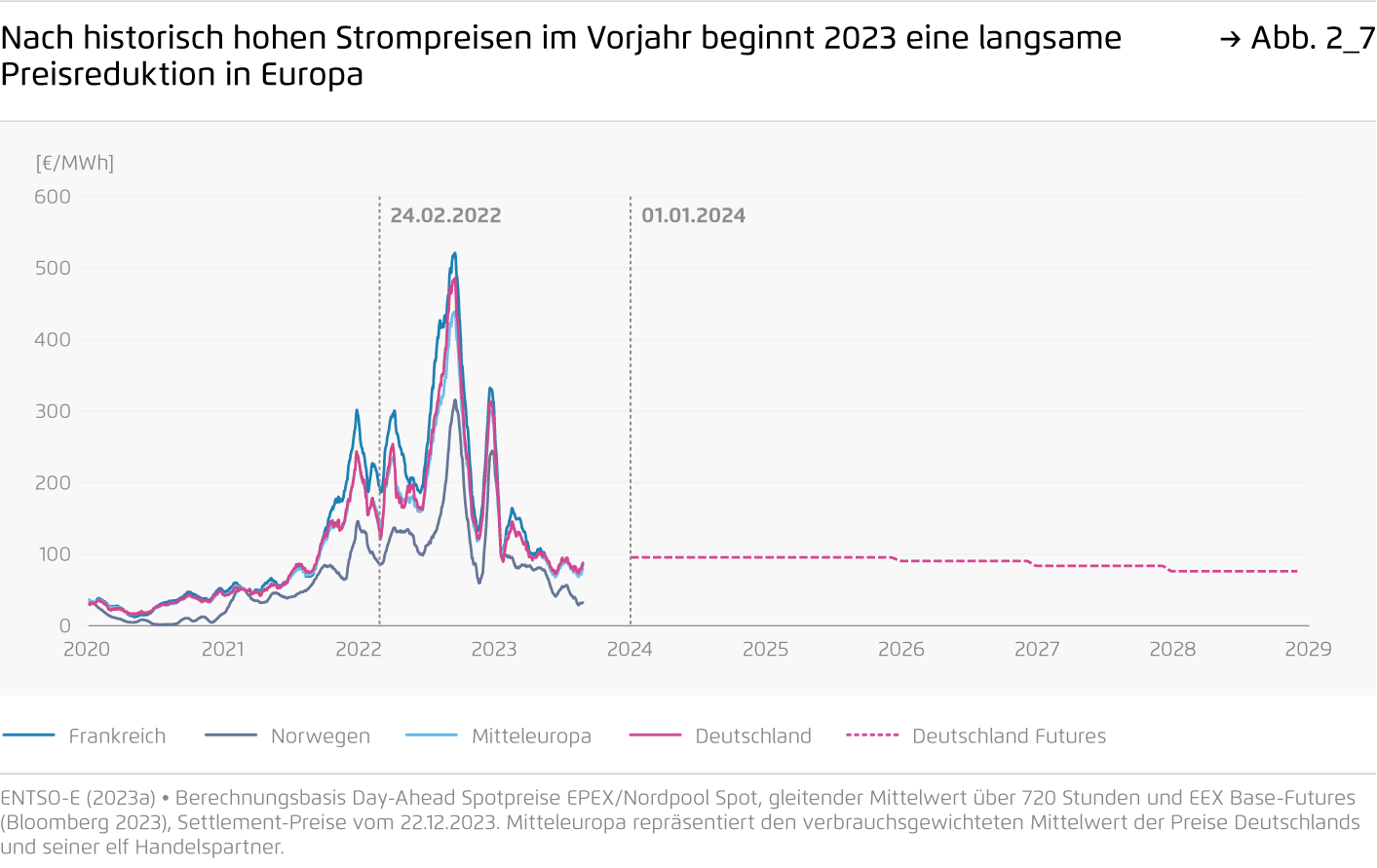

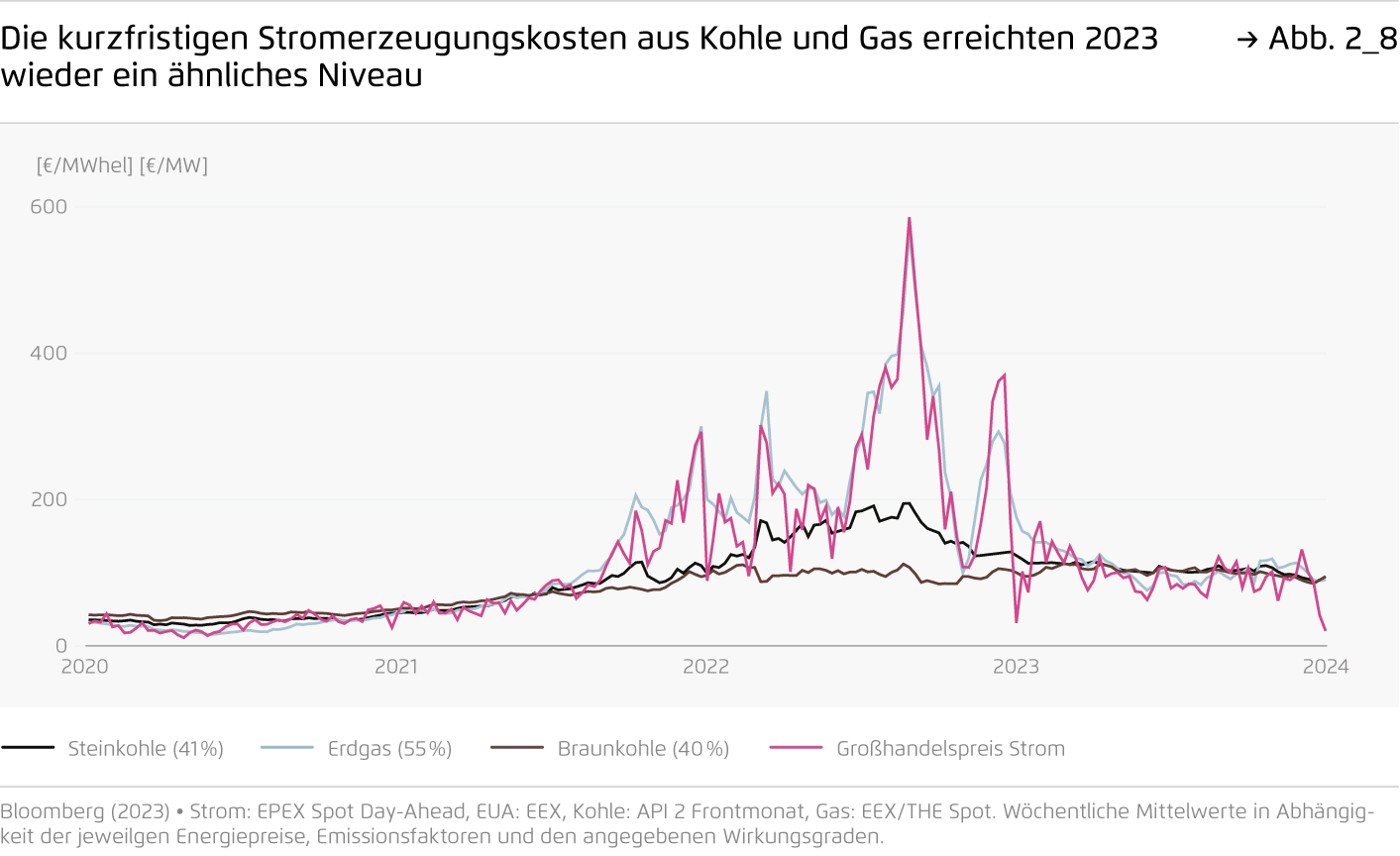

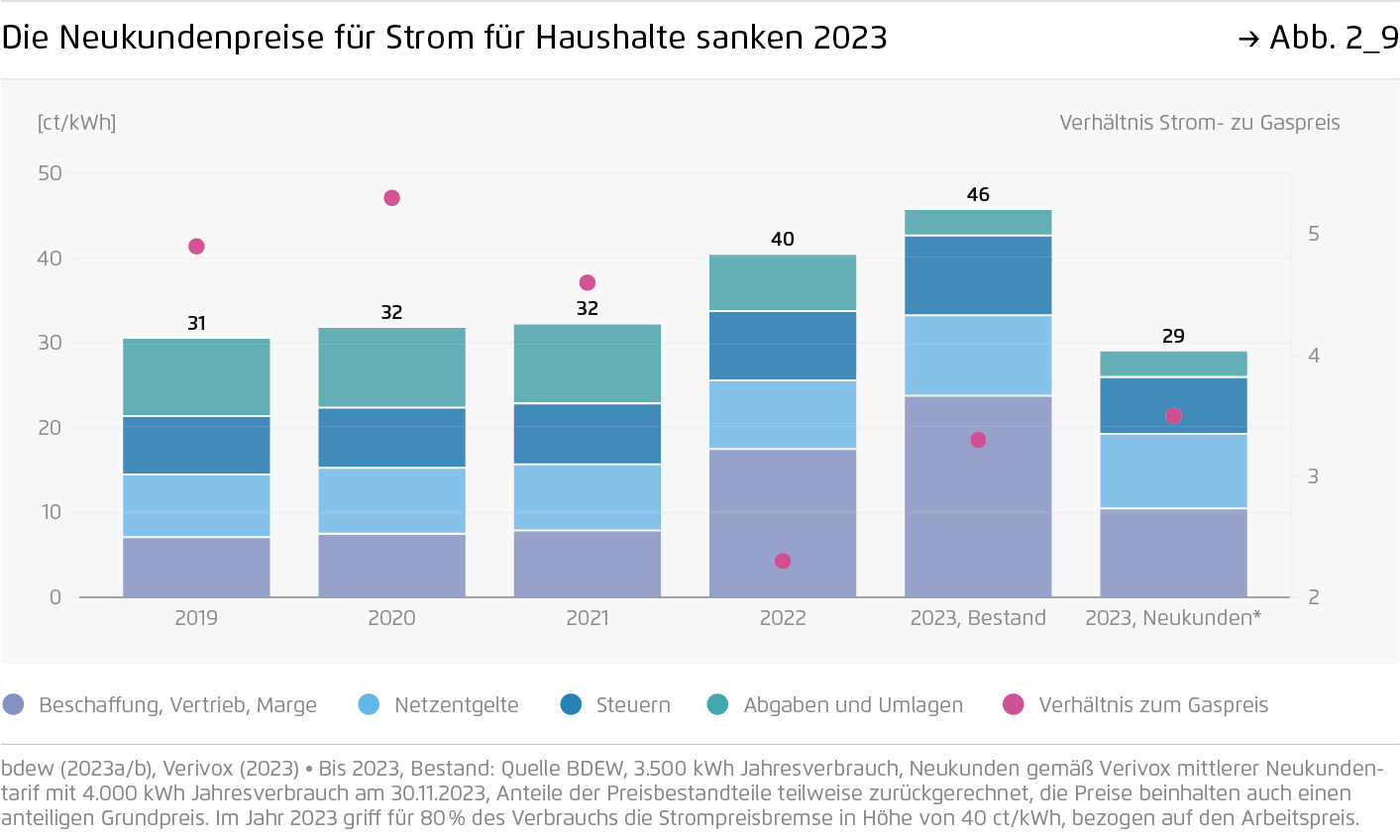

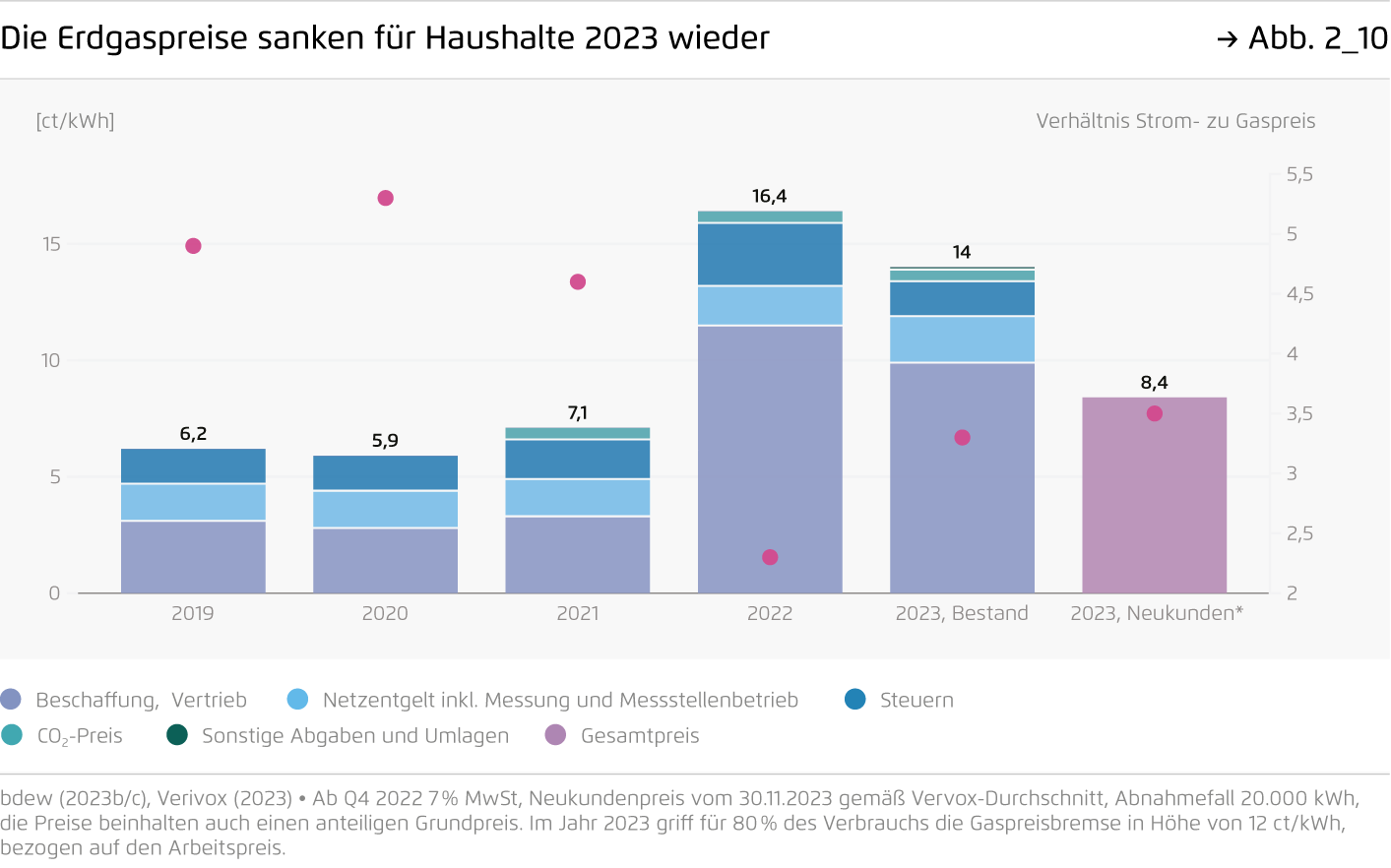

3. Energiepreise und Energieverbrauch

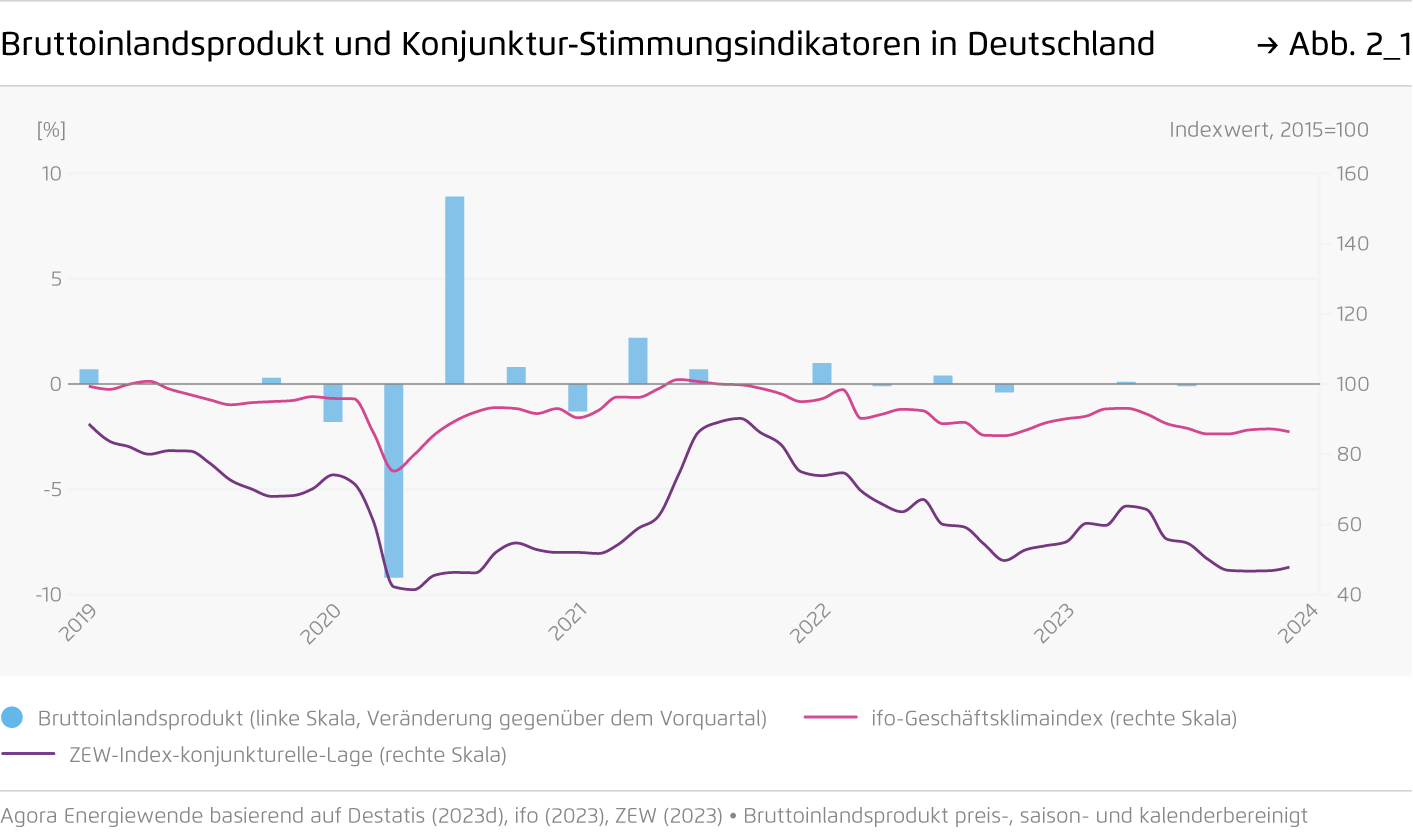

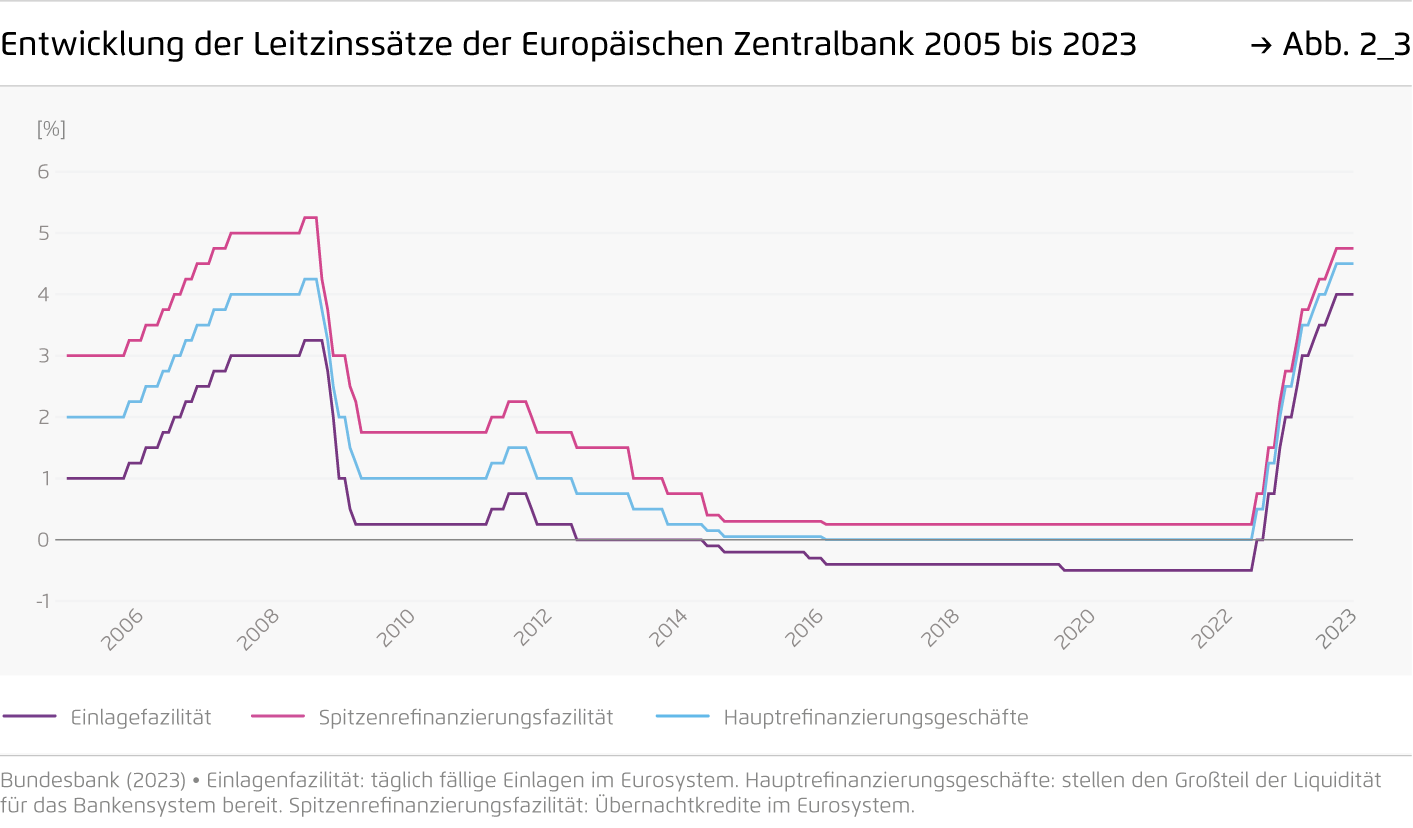

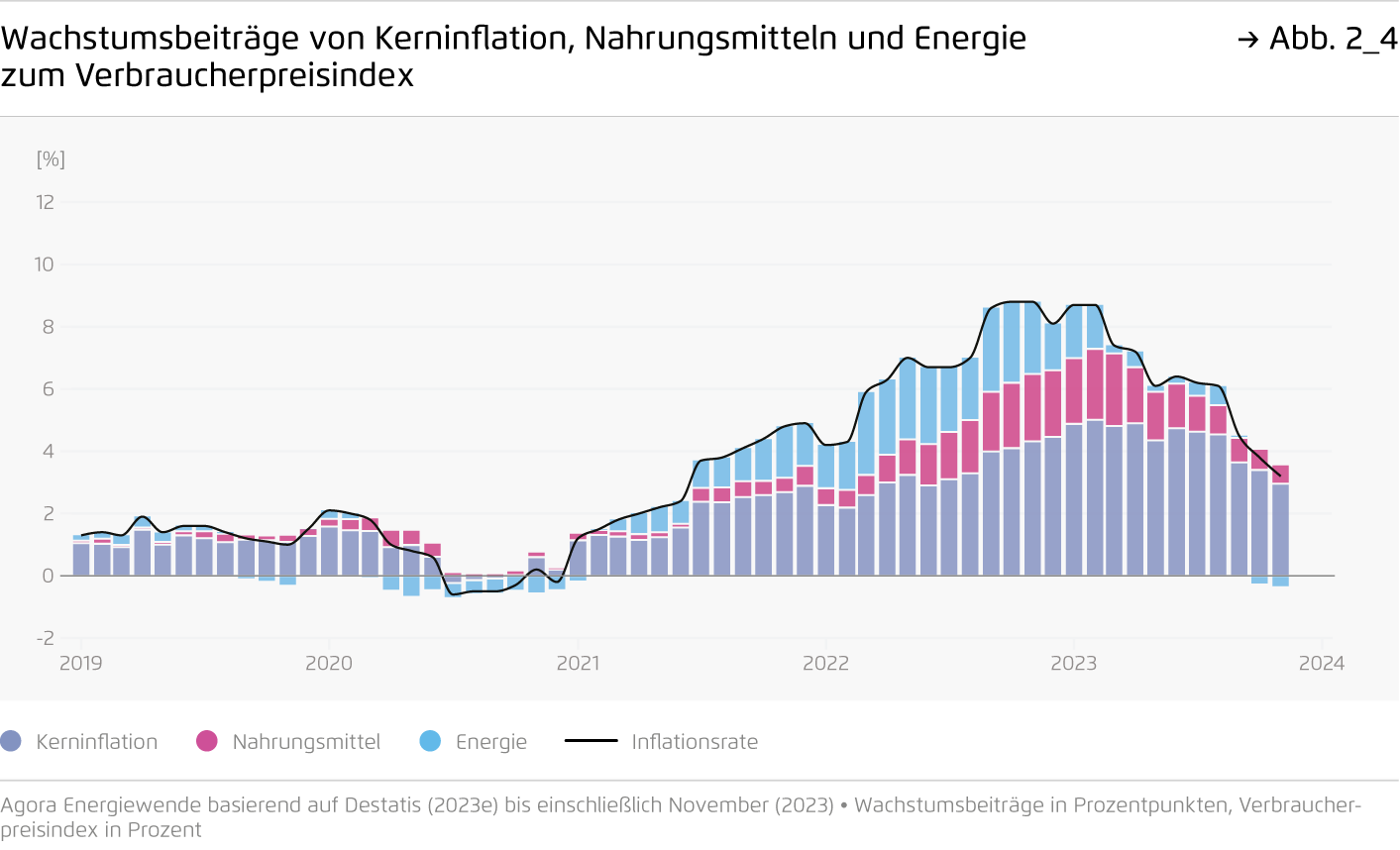

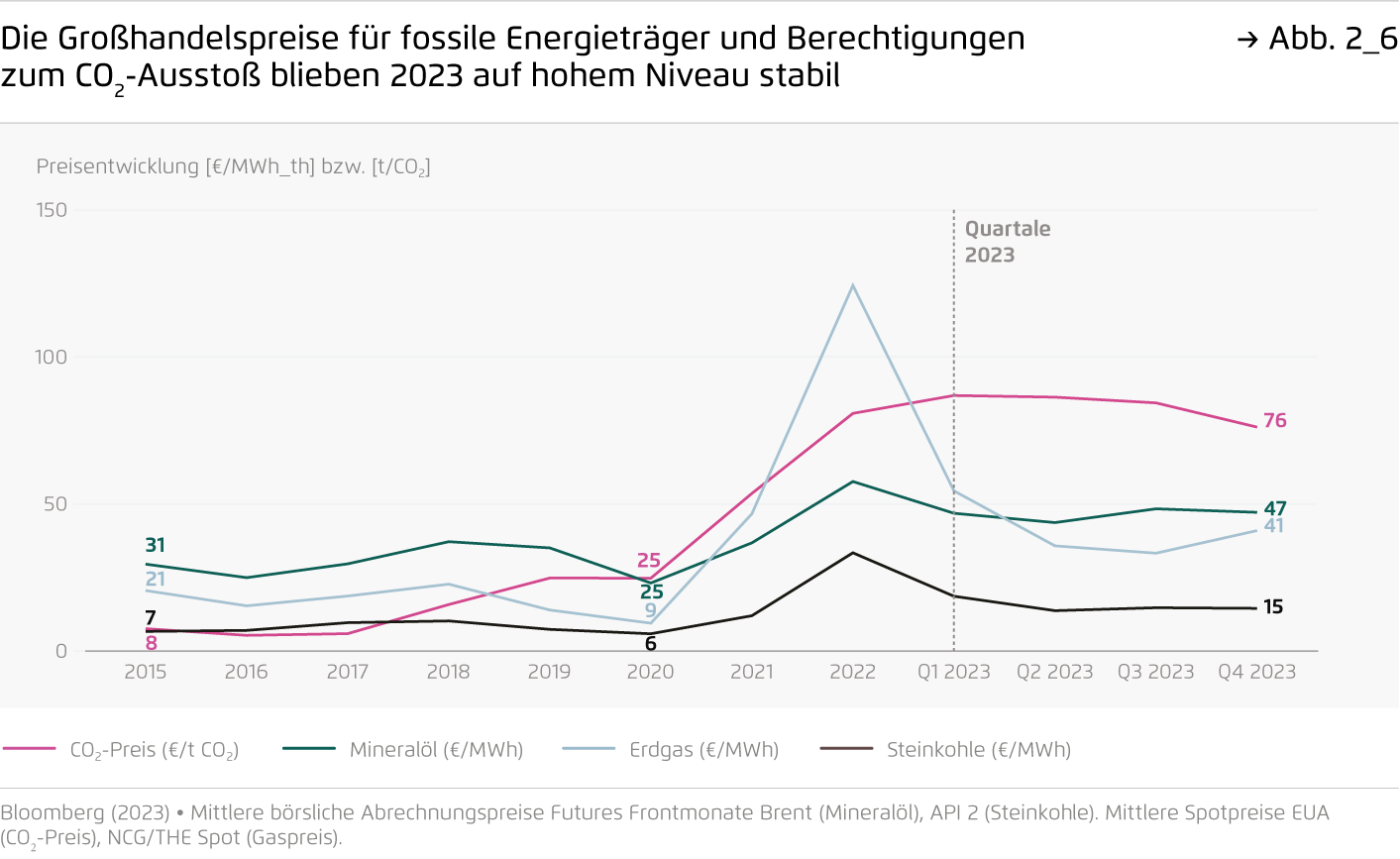

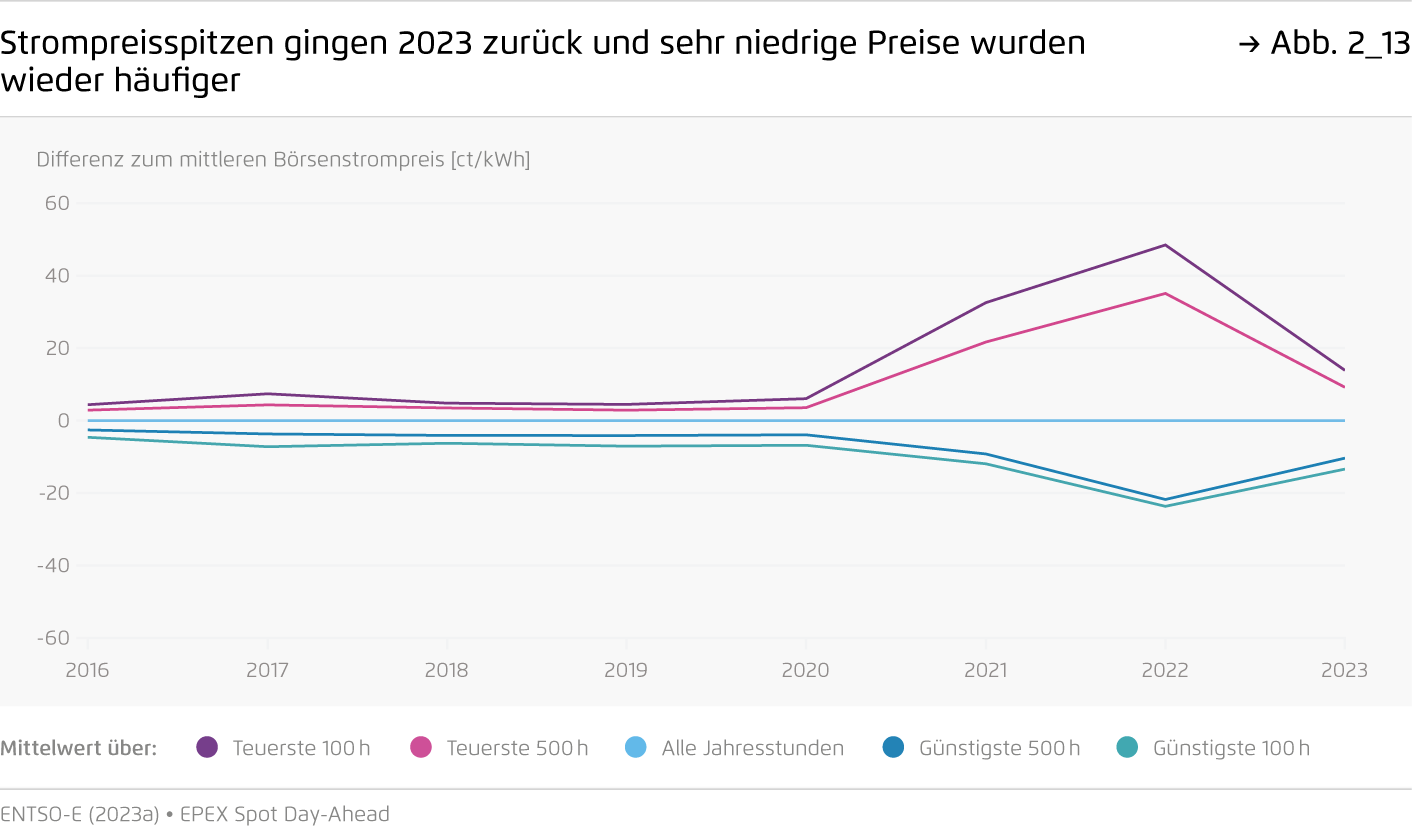

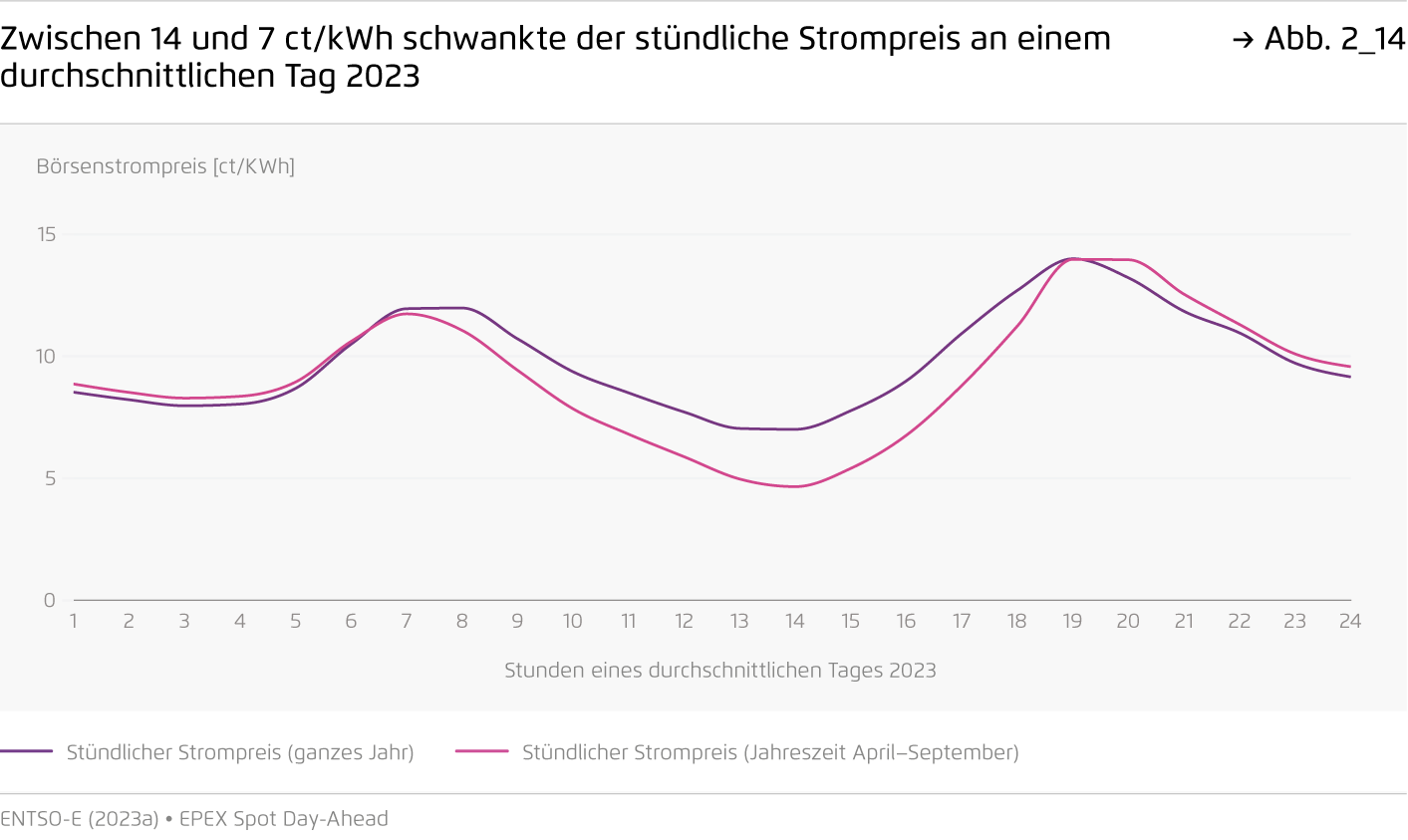

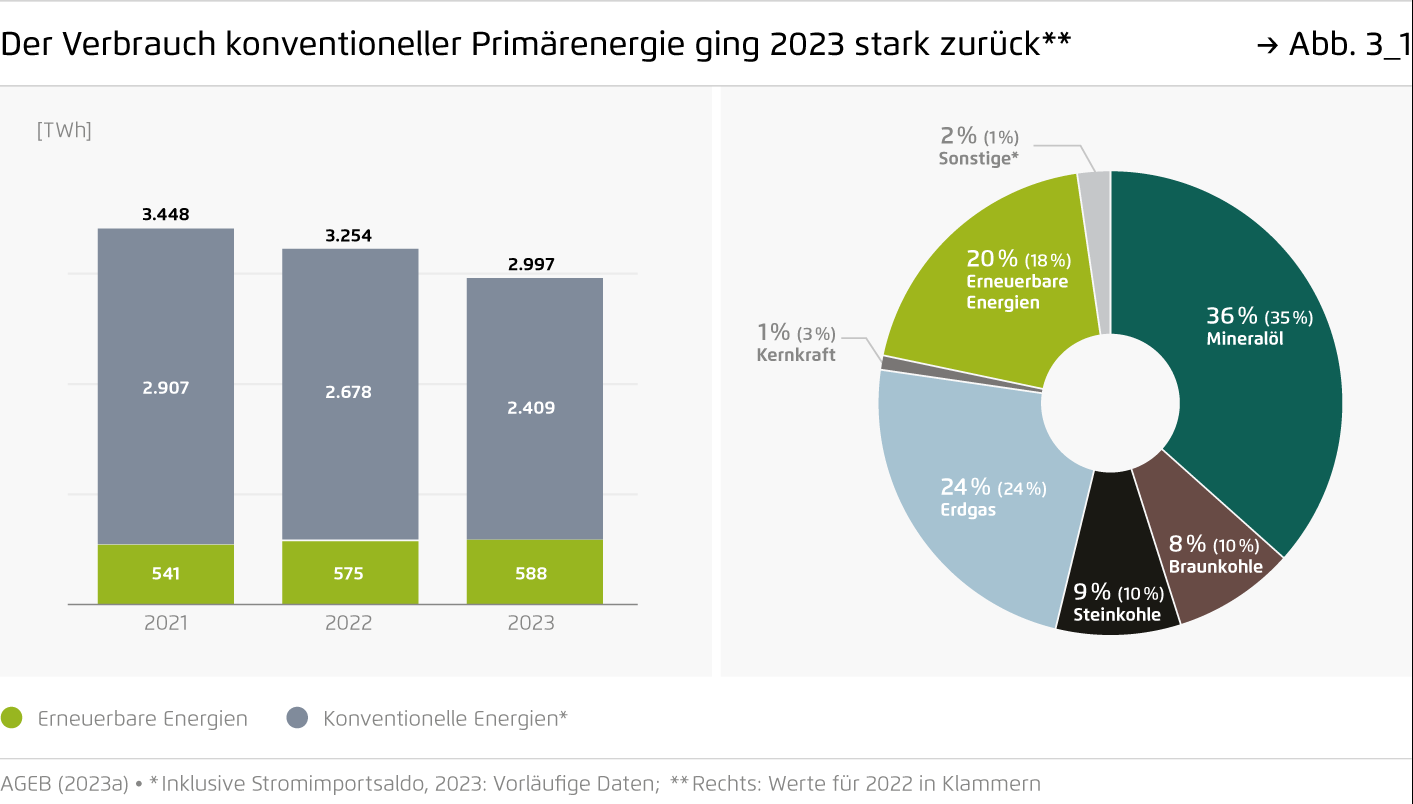

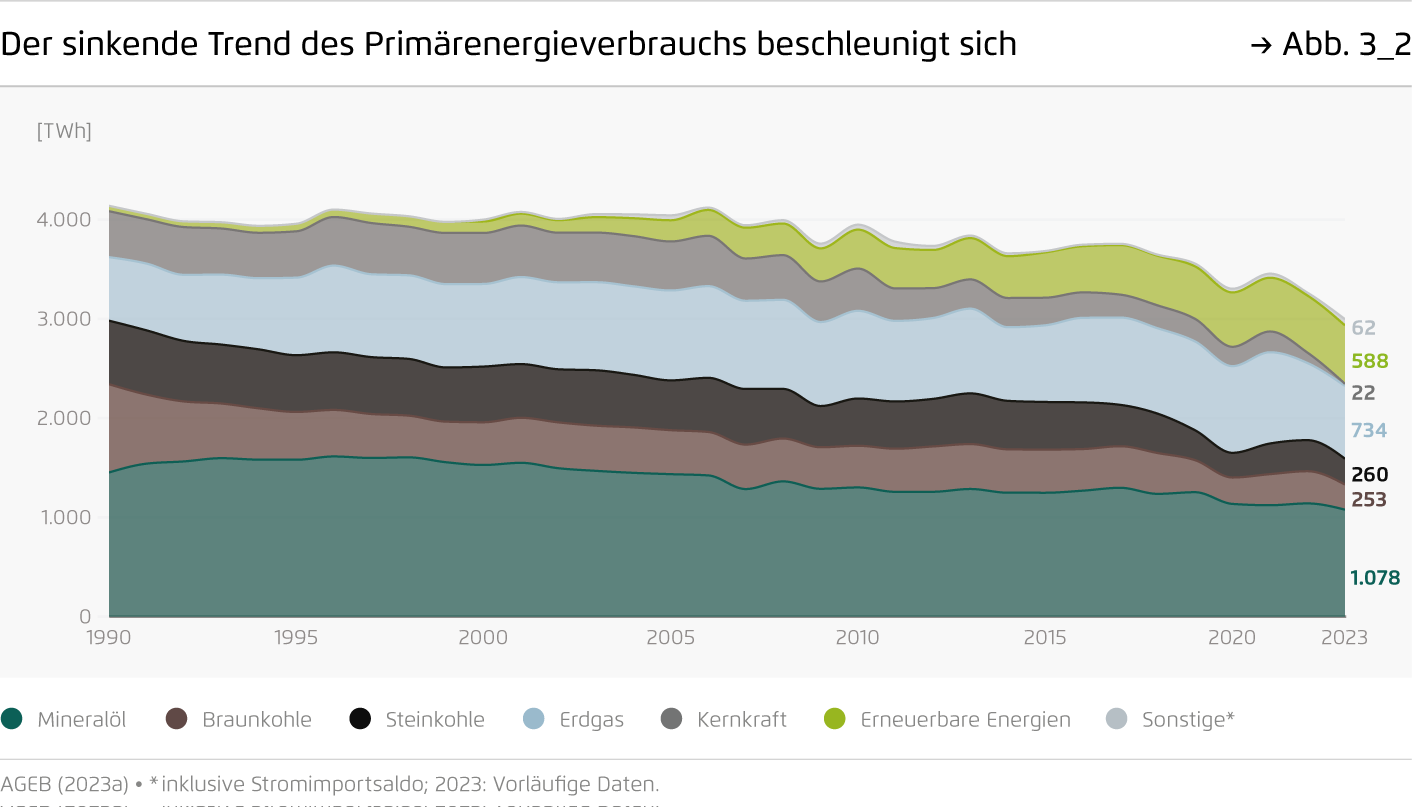

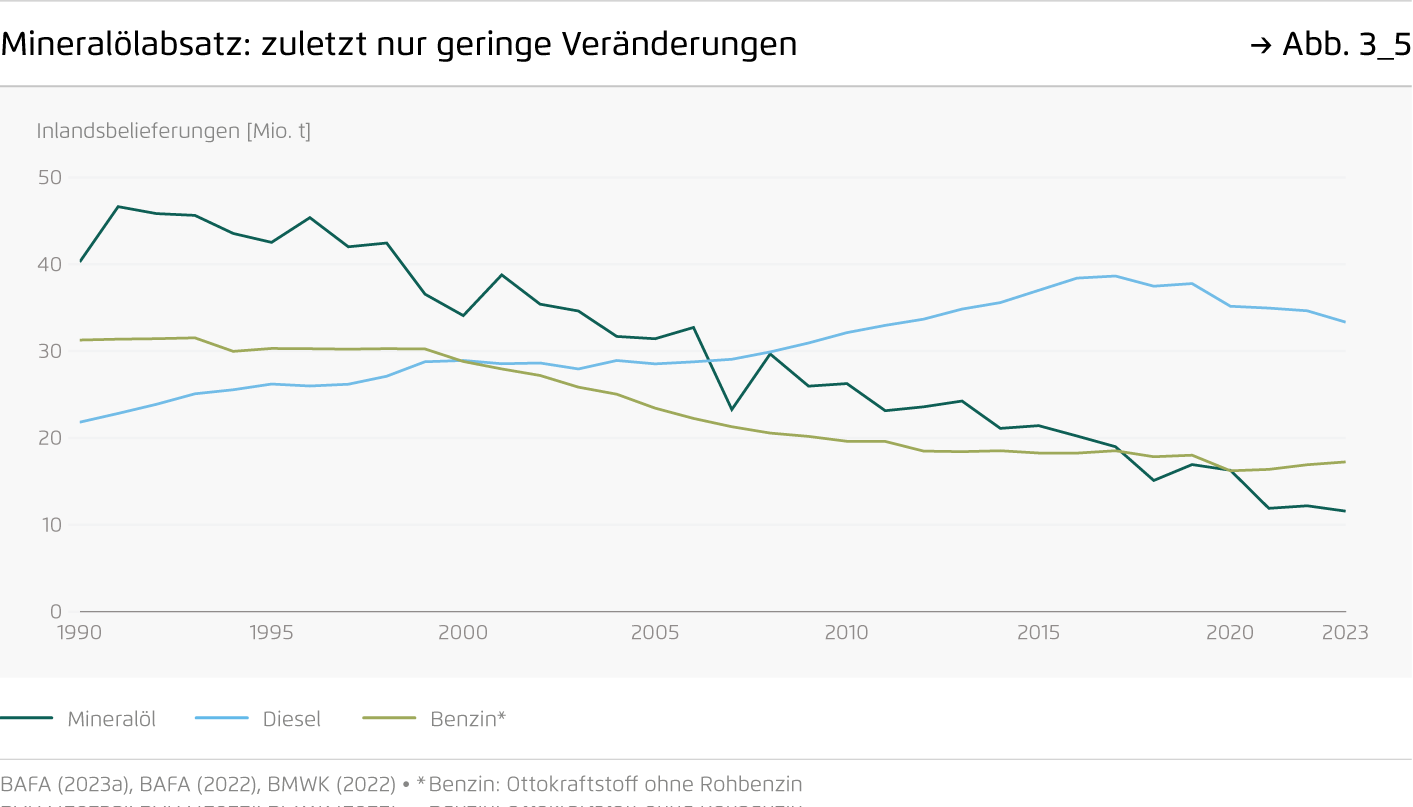

Die größten Krisen-Preisspitzen sind zwar überwunden, die Auswirkungen aber weiter spürbar: Mit dem Umstieg auf global gehandeltes Flüssigerdgas verbleiben die Gaspreise auf einem etwa doppelt so hohen Niveau wie in den Vorkrisenjahren; zudem steigen die Sensitivität gegenüber globalen Entwicklungen und die Volatilität der Preise. Der CO₂-Preis sank im Jahresverlauf leicht, blieb aber mit rund 80 Euro pro Tonne im 4. Quartal auf hohem Niveau und verteuert den Einsatz fossiler Energieträger weiterhin. Hohe Preise führten zu einem Einbruch des fossilen Primärenergieverbrauchs um neun Prozent, während der Primärenergieverbrauch erneuerbarer Energieträger in etwa konstant blieb. In Summe lag der Primärenergieverbrauch 2023 bei 2.997 Terawattstunden (TWh).

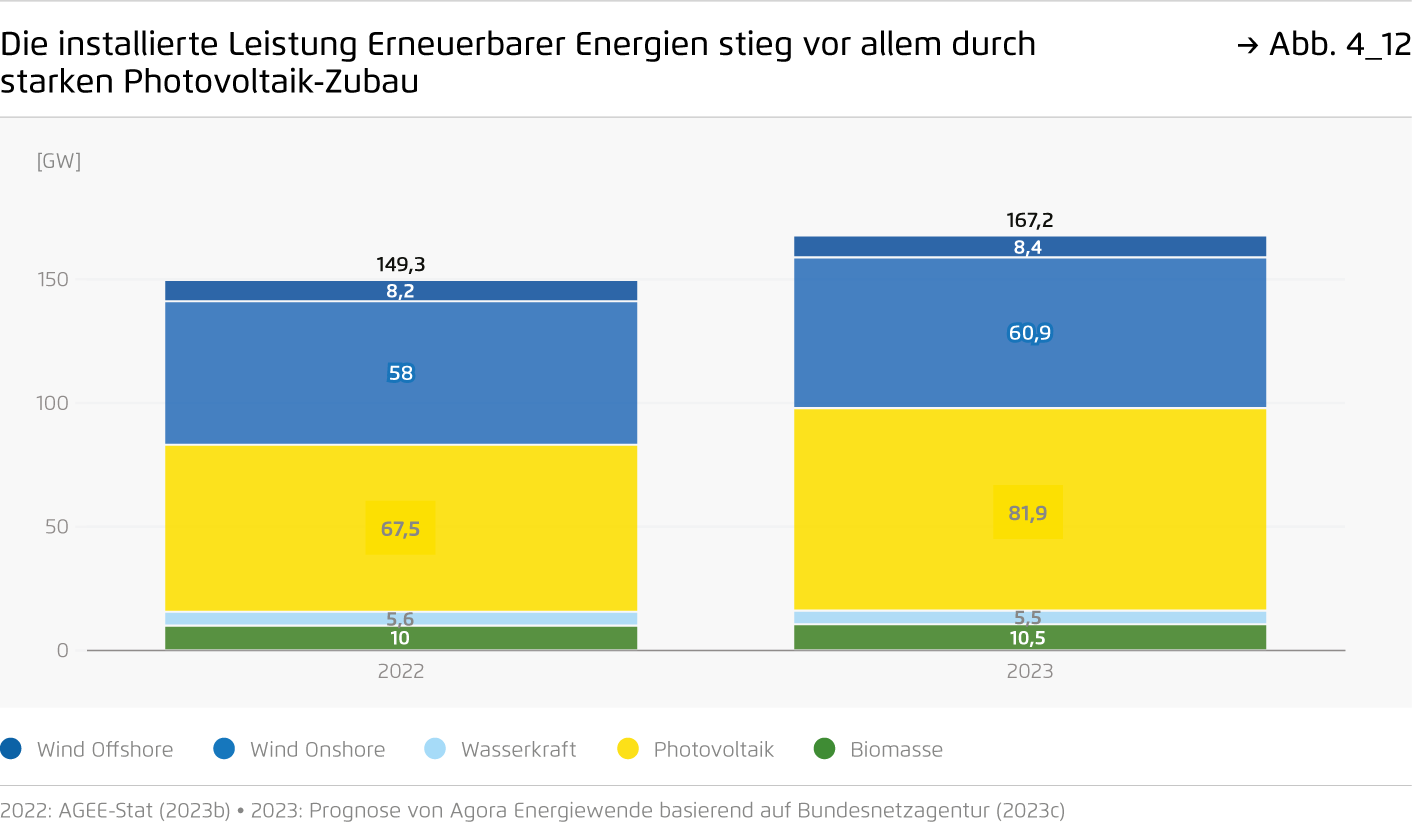

4. Erneuerbare Energien

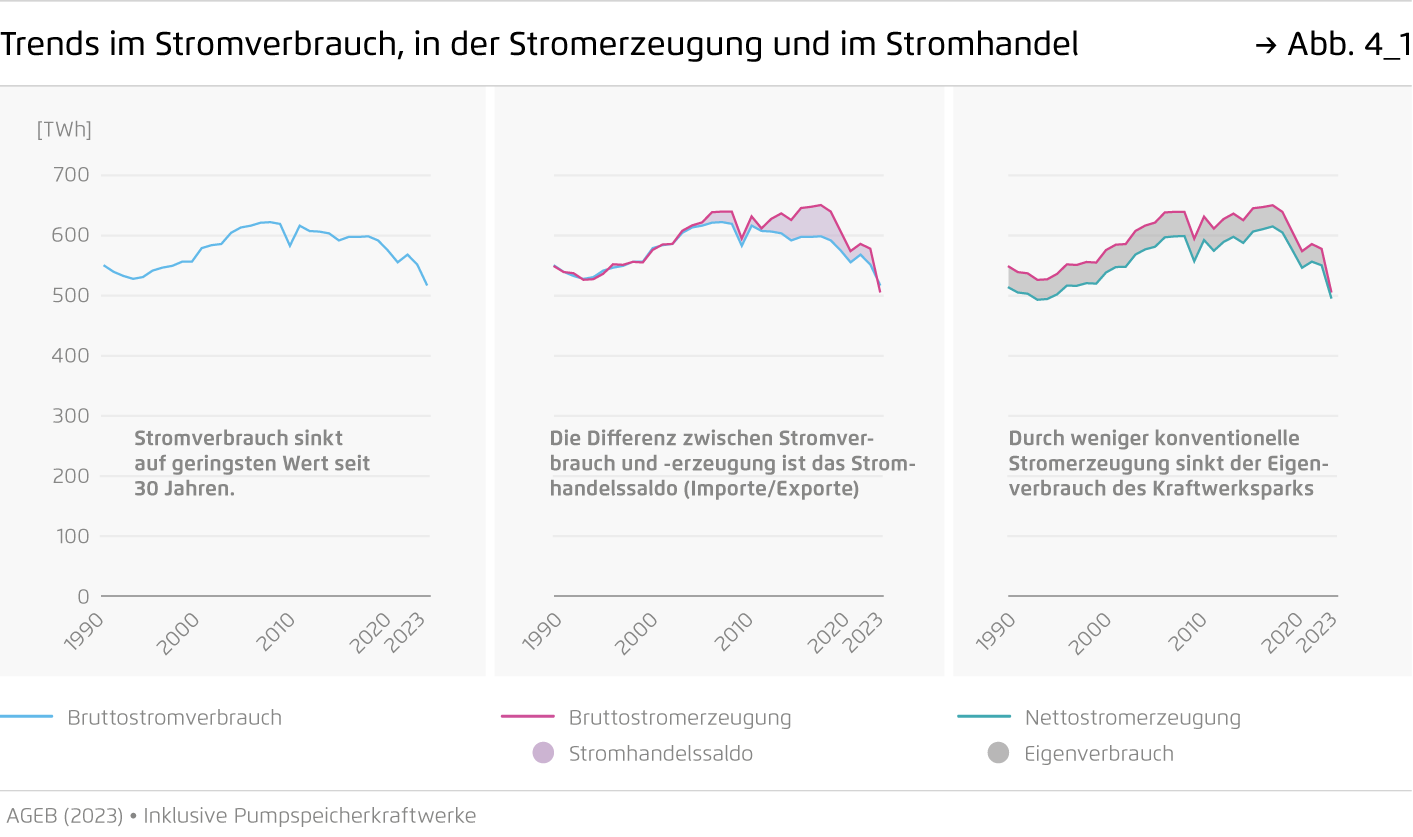

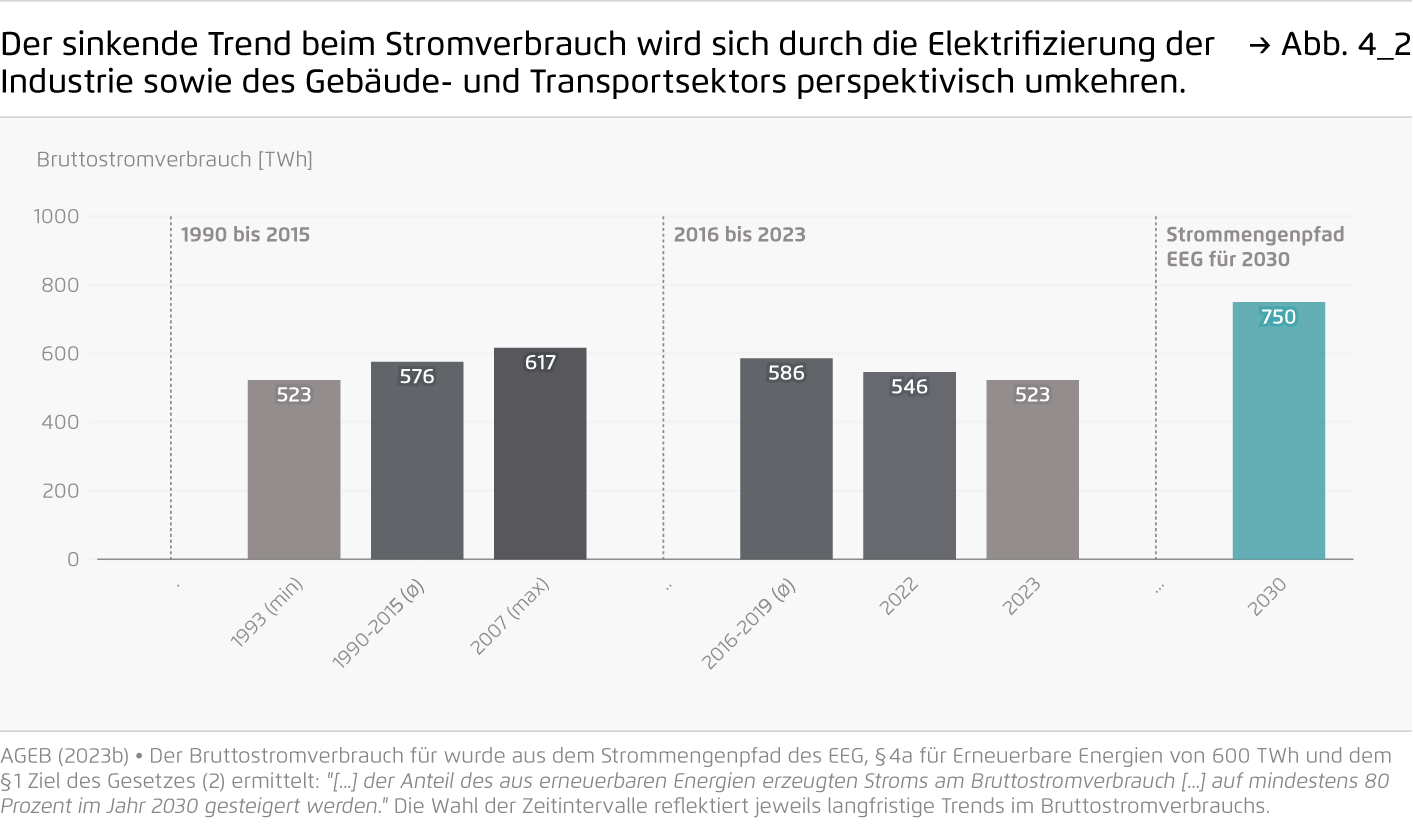

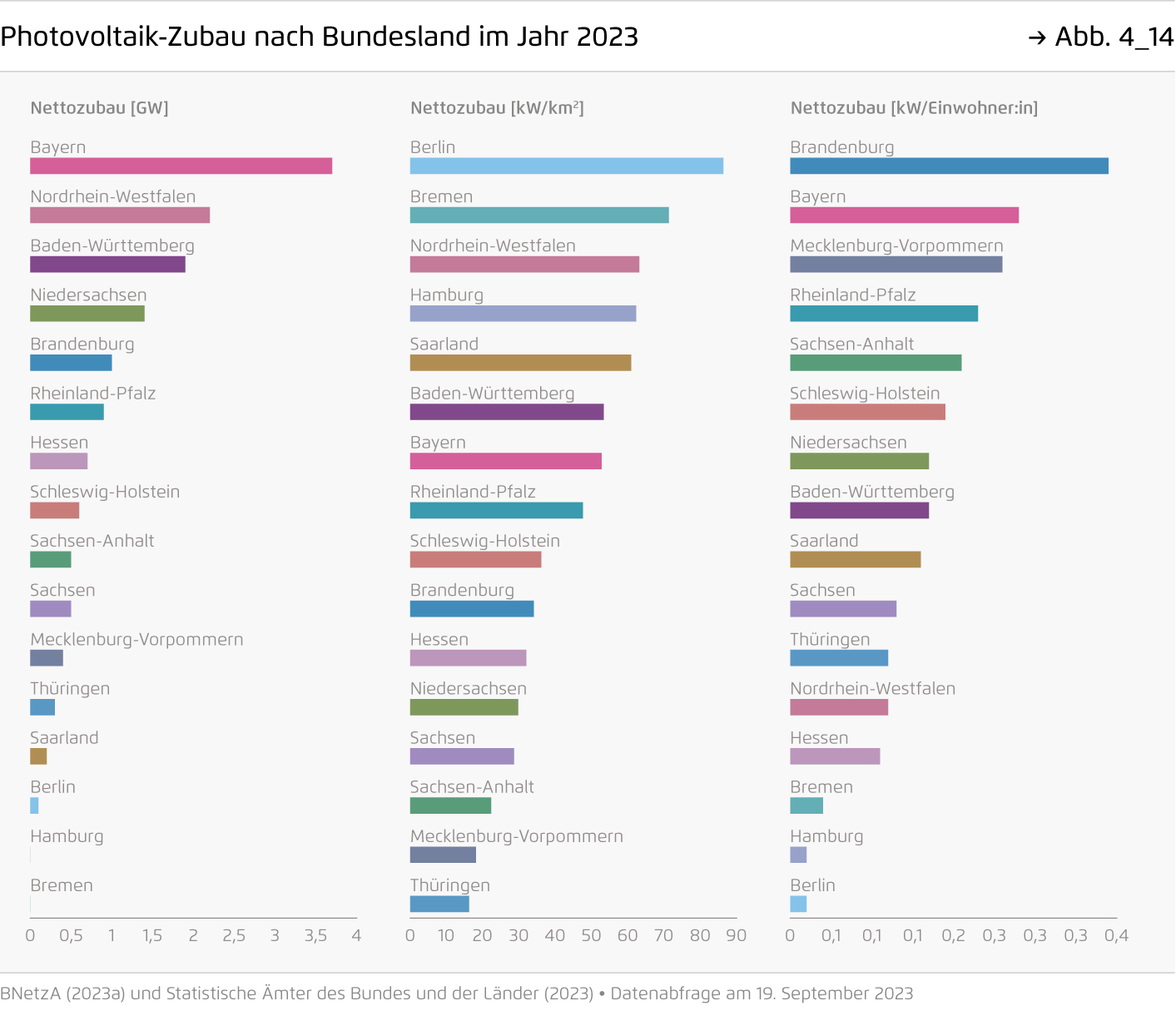

Der Anteil Erneuerbarer Energien am Bruttostromverbrauch lag erstmals über 50 Prozent: 268 TWh Strom wurden aus Wind, Sonne, Wasser oder Biomasse erzeugt (brutto). Das entspricht einem Plus von 13 TWh (5 Prozent) gegenüber 2022. Mit 14,4 Gigawatt neuer Solarkapazität wurde der bisherige Ausbaurekord um 6,2 Gigawatt übertroffen. Dabei entfielen gut Zweidrittel des Photovoltaik-Zubaus auf Dächer. Der Ausbau der Windkraft blieb mit 2,9 Gigawatt weiter deutlich hinter dem Ausbaupfad des Erneuerbaren-Energien-Gesetzes zurück. Allerdings zeichnet sich auch hier eine Trendwende ab: Die Anzahl der Genehmigungen für neue Windenergieanlagen an Land verdoppelte sich auf 7,7 Gigawatt. Auch beim aus den Nachbarländern importierten Strom kamen fast 50 Prozent aus erneuerbaren Quellen.

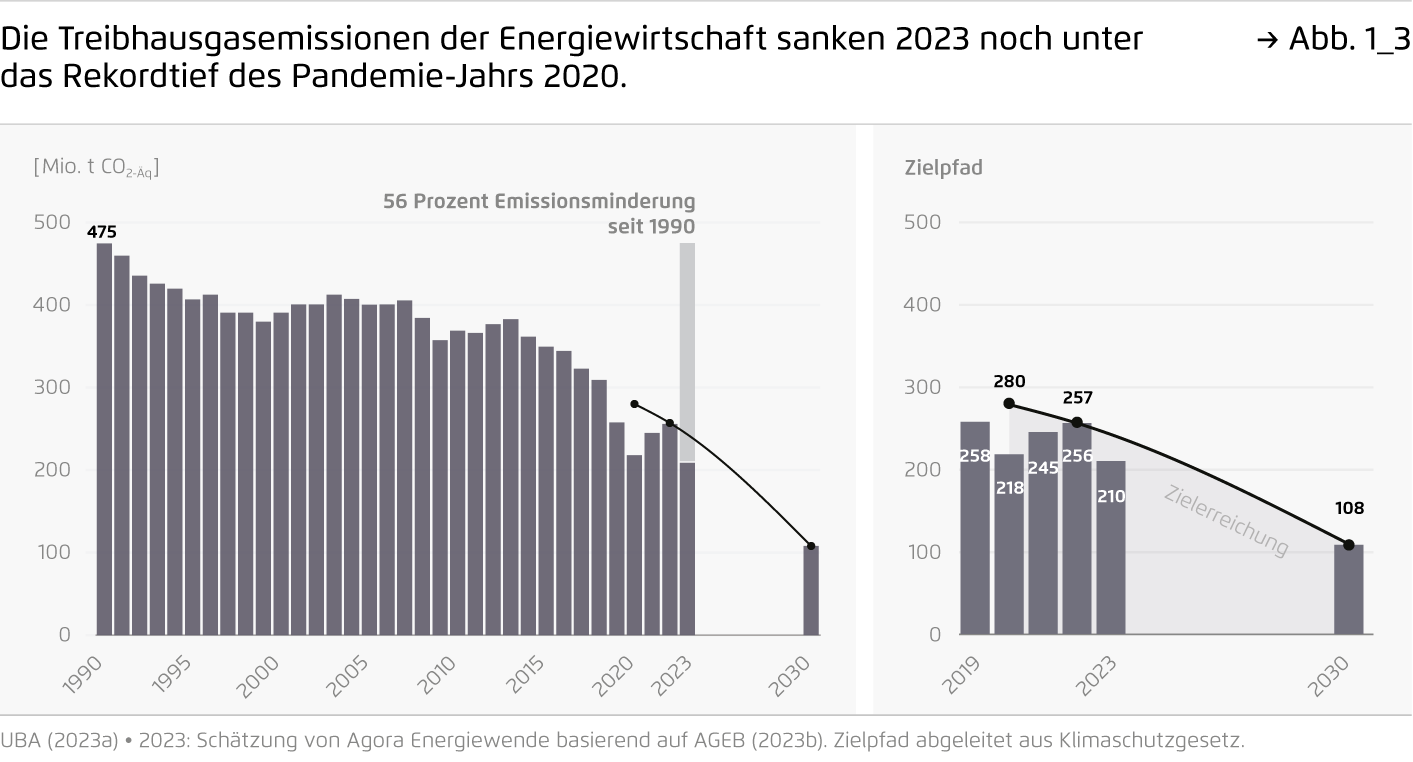

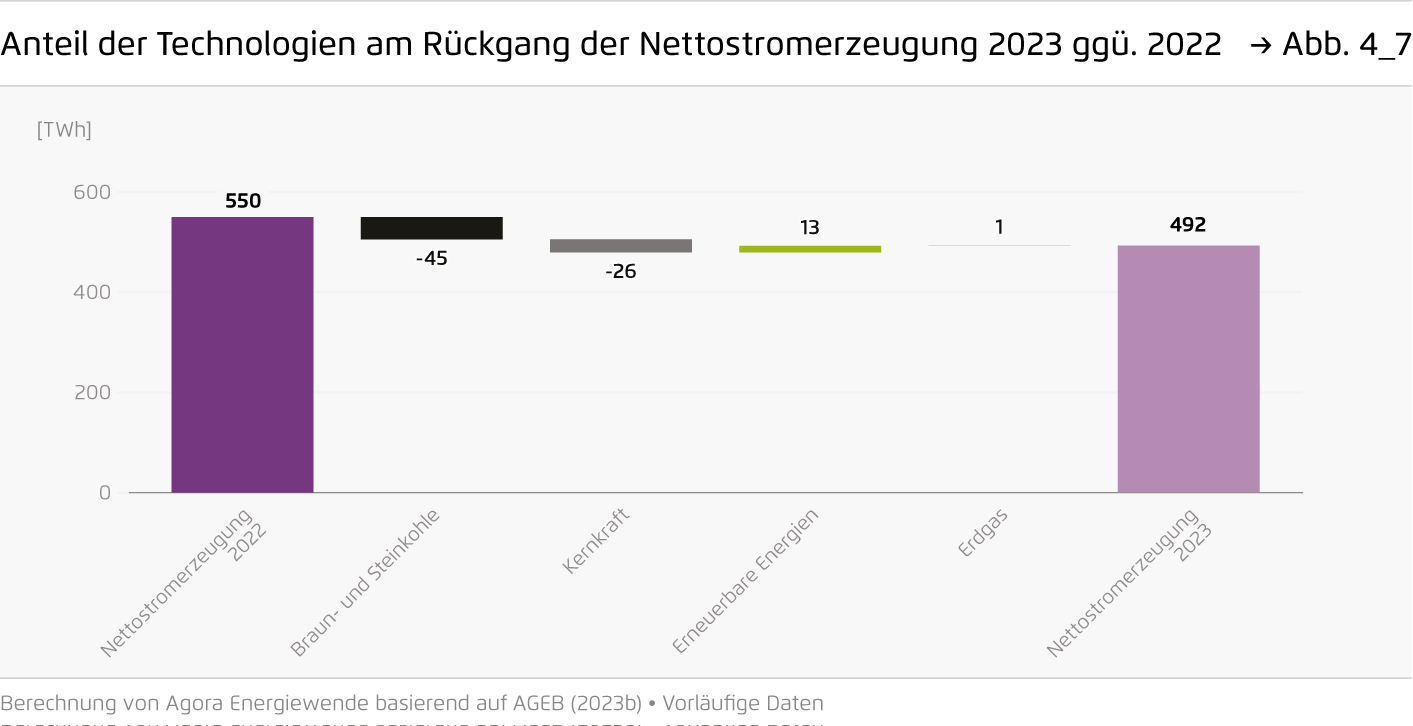

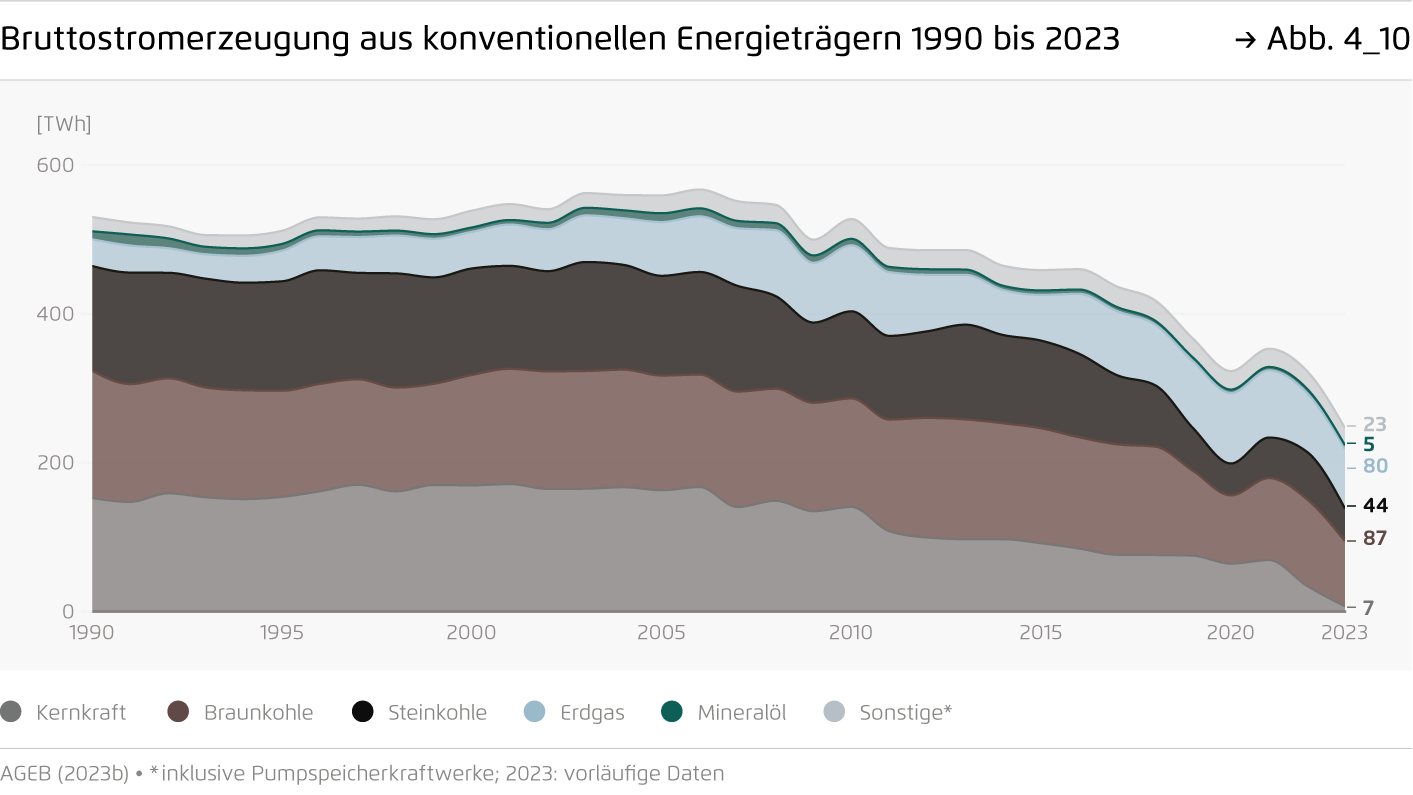

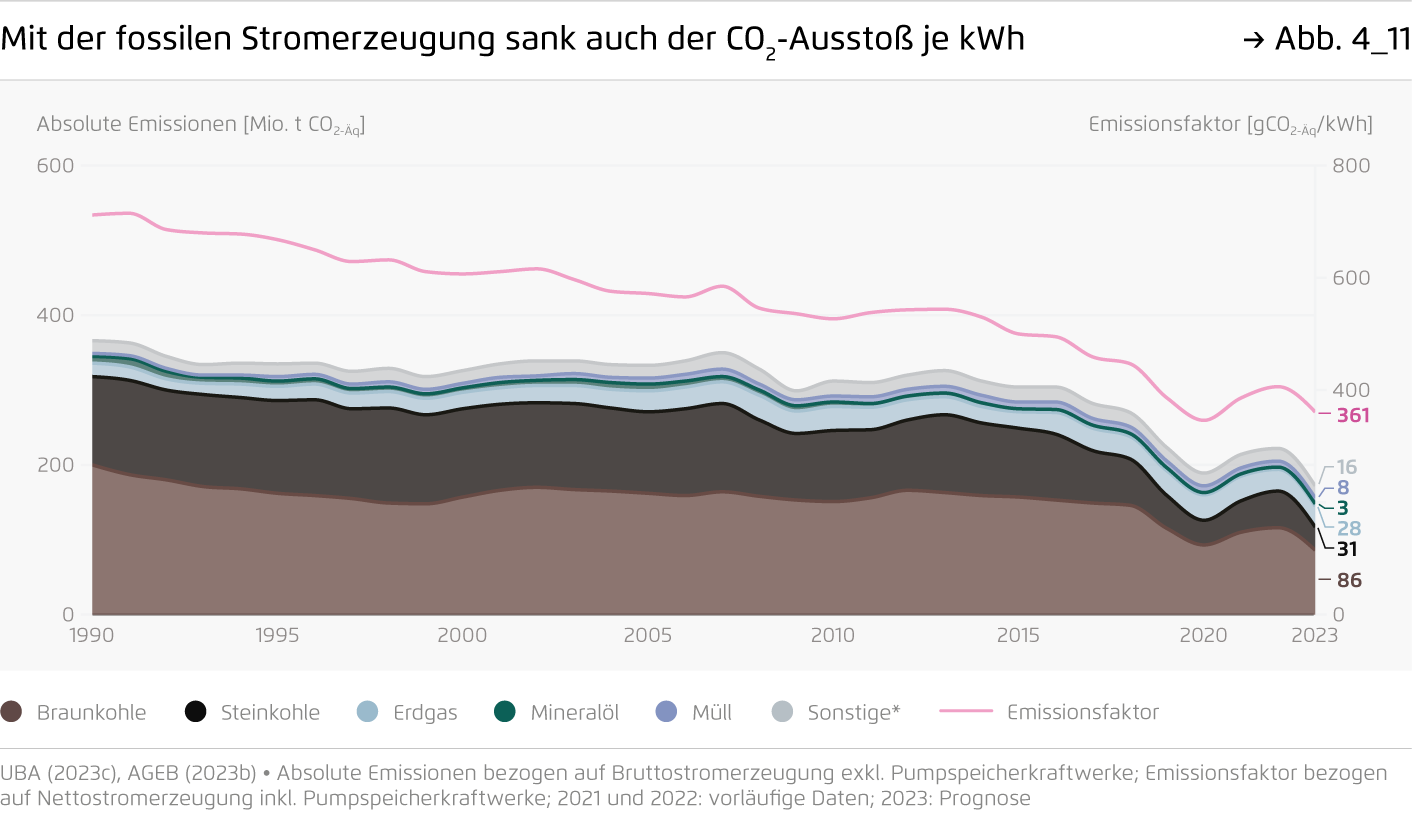

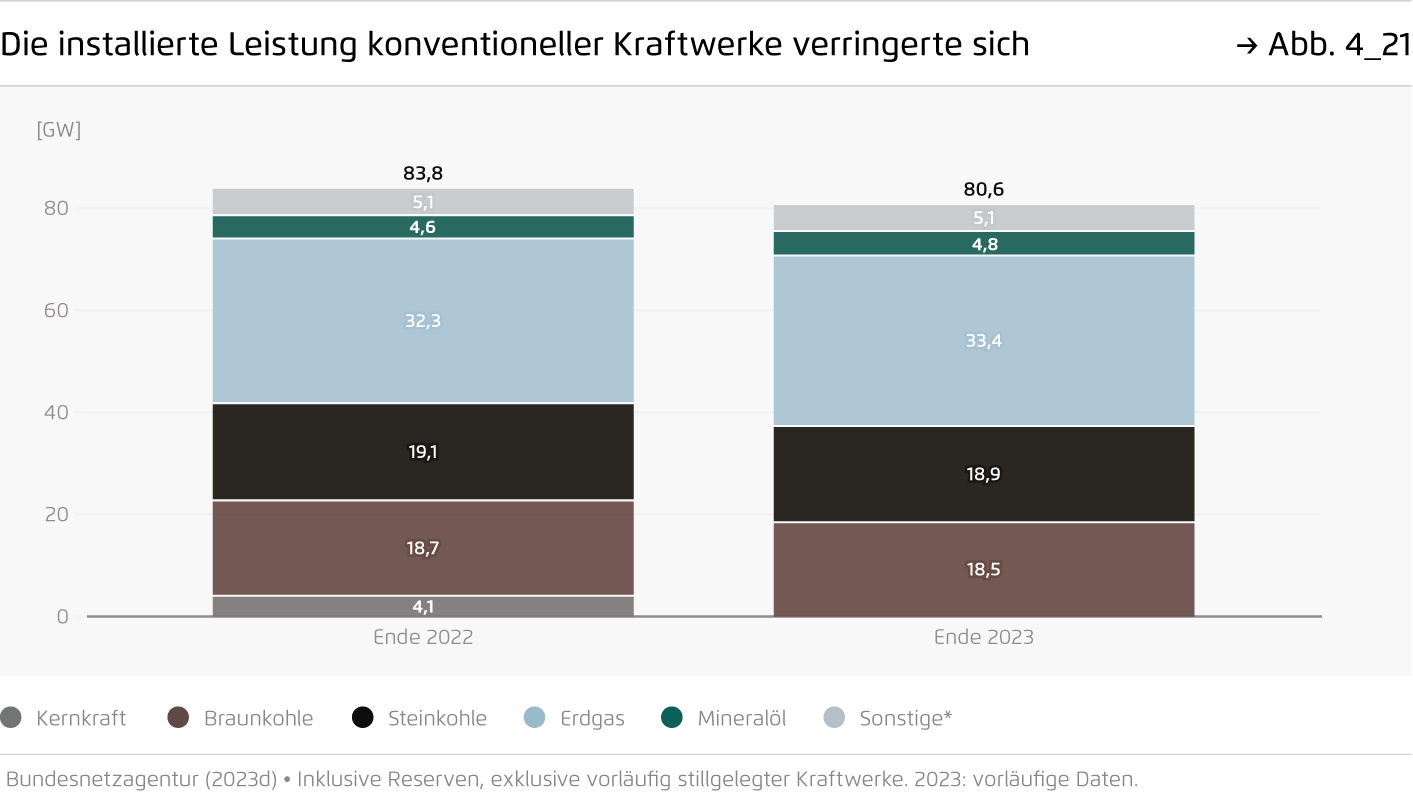

5. Konventionelle Stromerzeugung

Ein rückläufiger Strombedarf und günstiger Strom aus den Nachbarländern sorgten für eine deutliche Verringerung der Stromerzeugung aus konventionellen Kraftwerken. Die Emissionen der Stromerzeugung sanken um 18 Prozent auf 177 Mio. t CO2-Äq. Insgesamt wurden 247 TWh konventioneller Strom produziert; und damit 24 Prozent weniger als im Vorjahr. An dem Rückgang hatte die Kohleverstromung mit -48 TWh den größten Anteil. Somit lag die Kohleverstromung im Jahr der Abschaltung der letzten drei Kernkraftwerke auf dem niedrigsten Niveau seit den 1960ger Jahren.

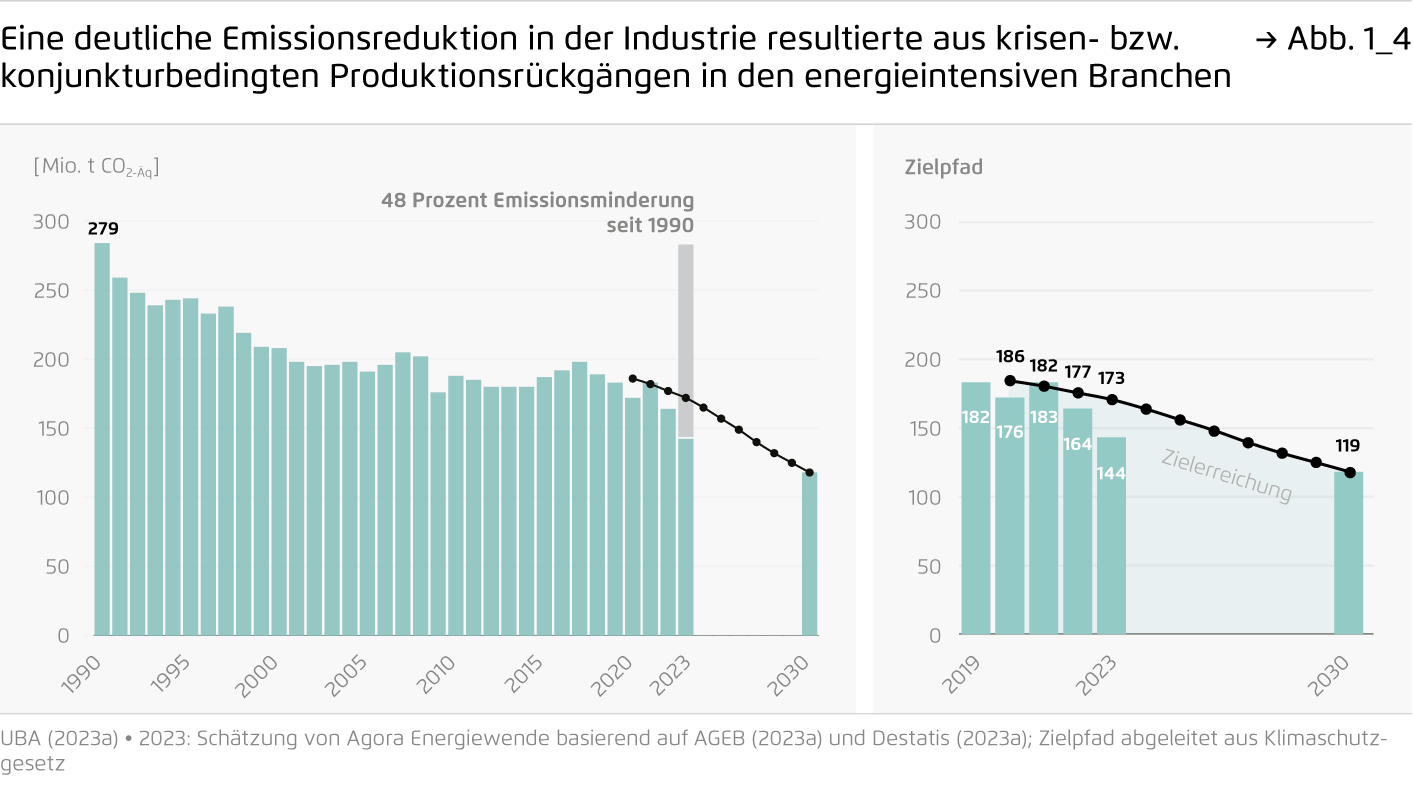

6. Industrie

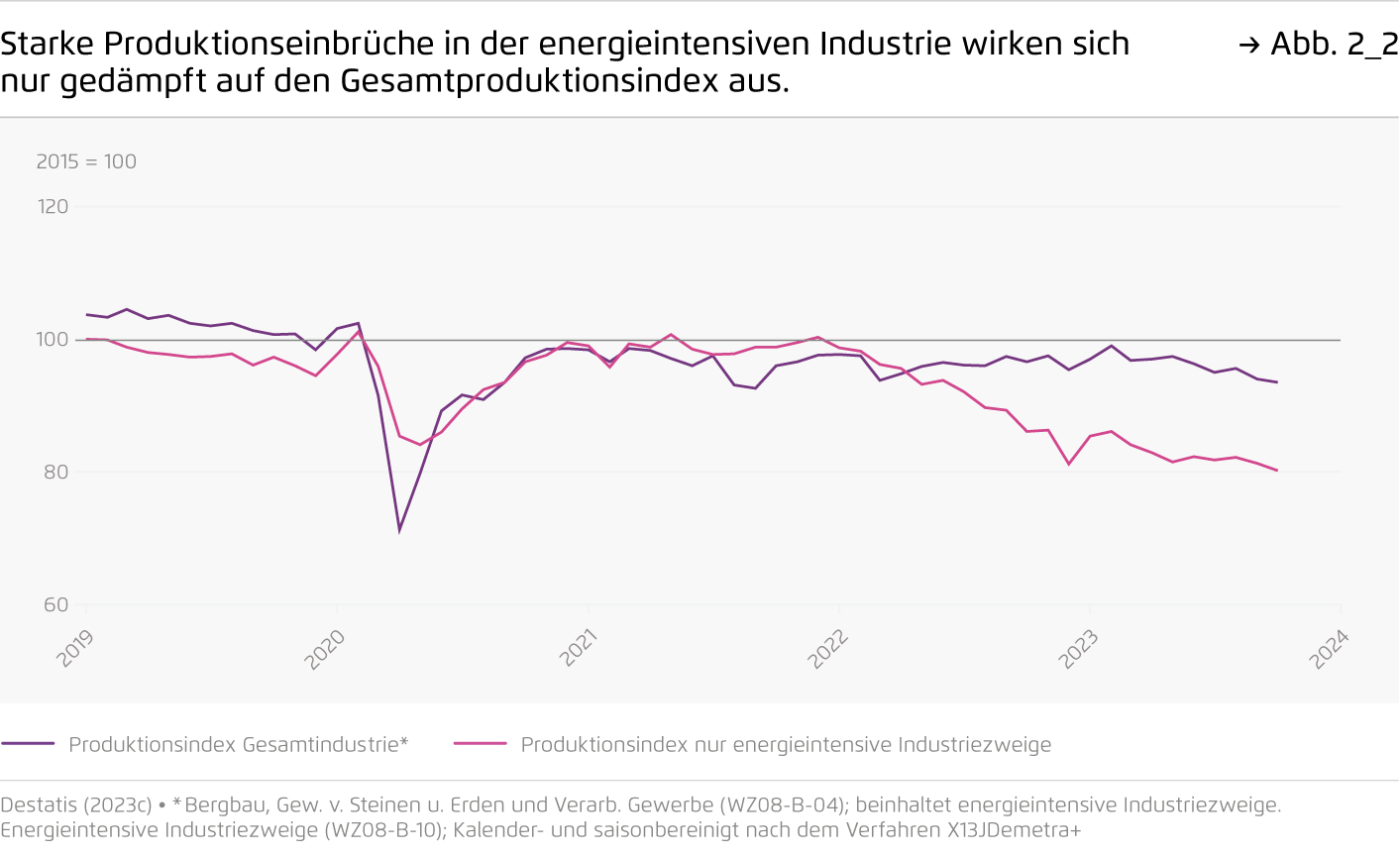

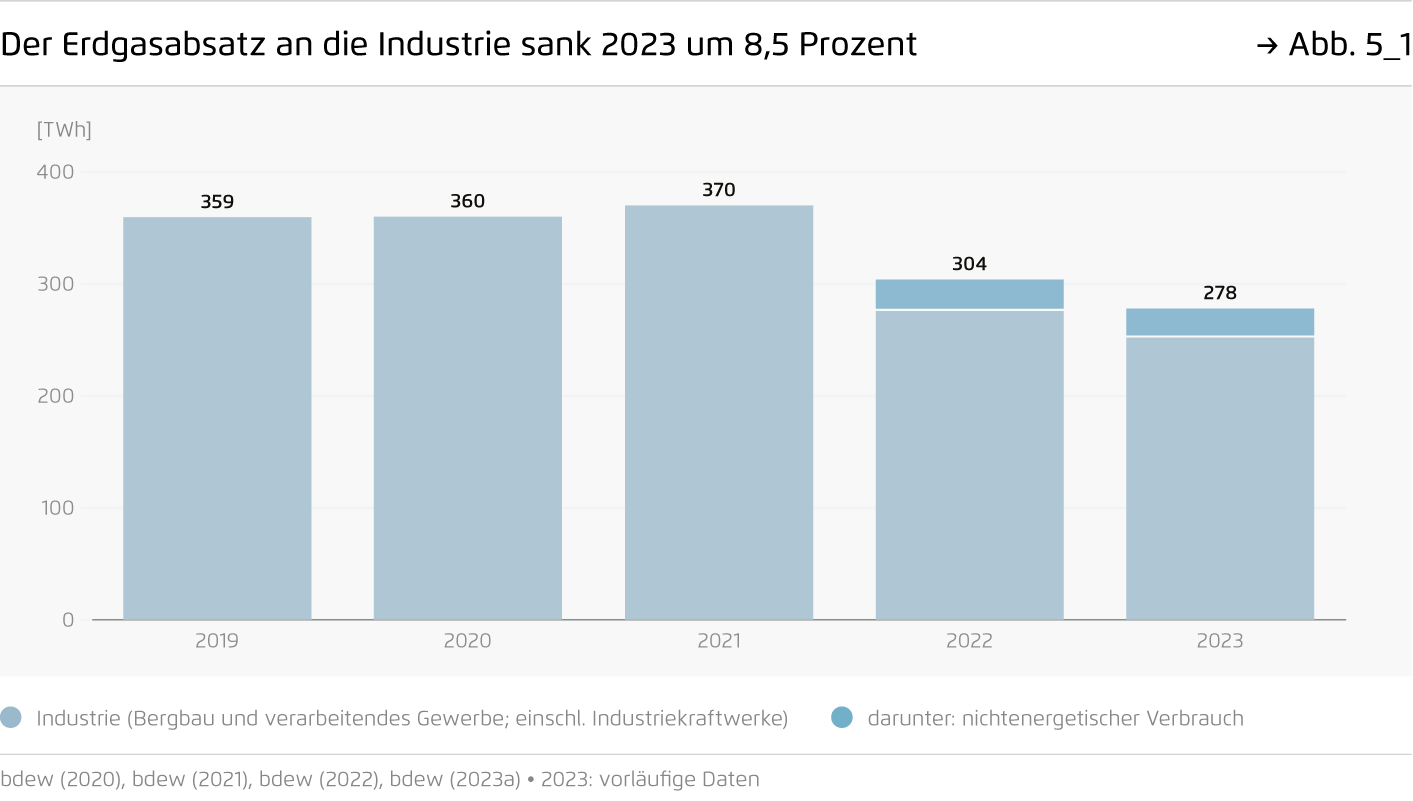

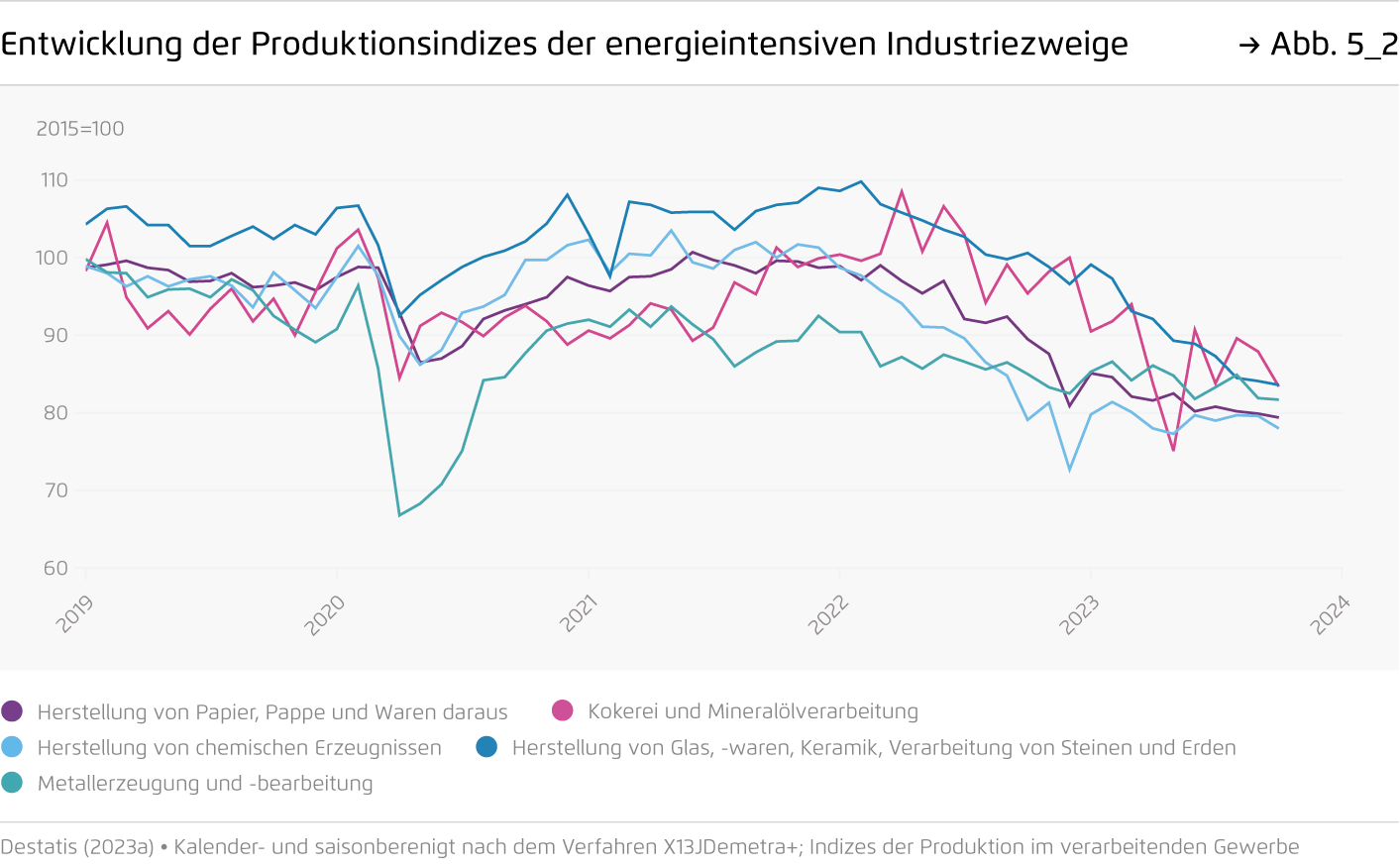

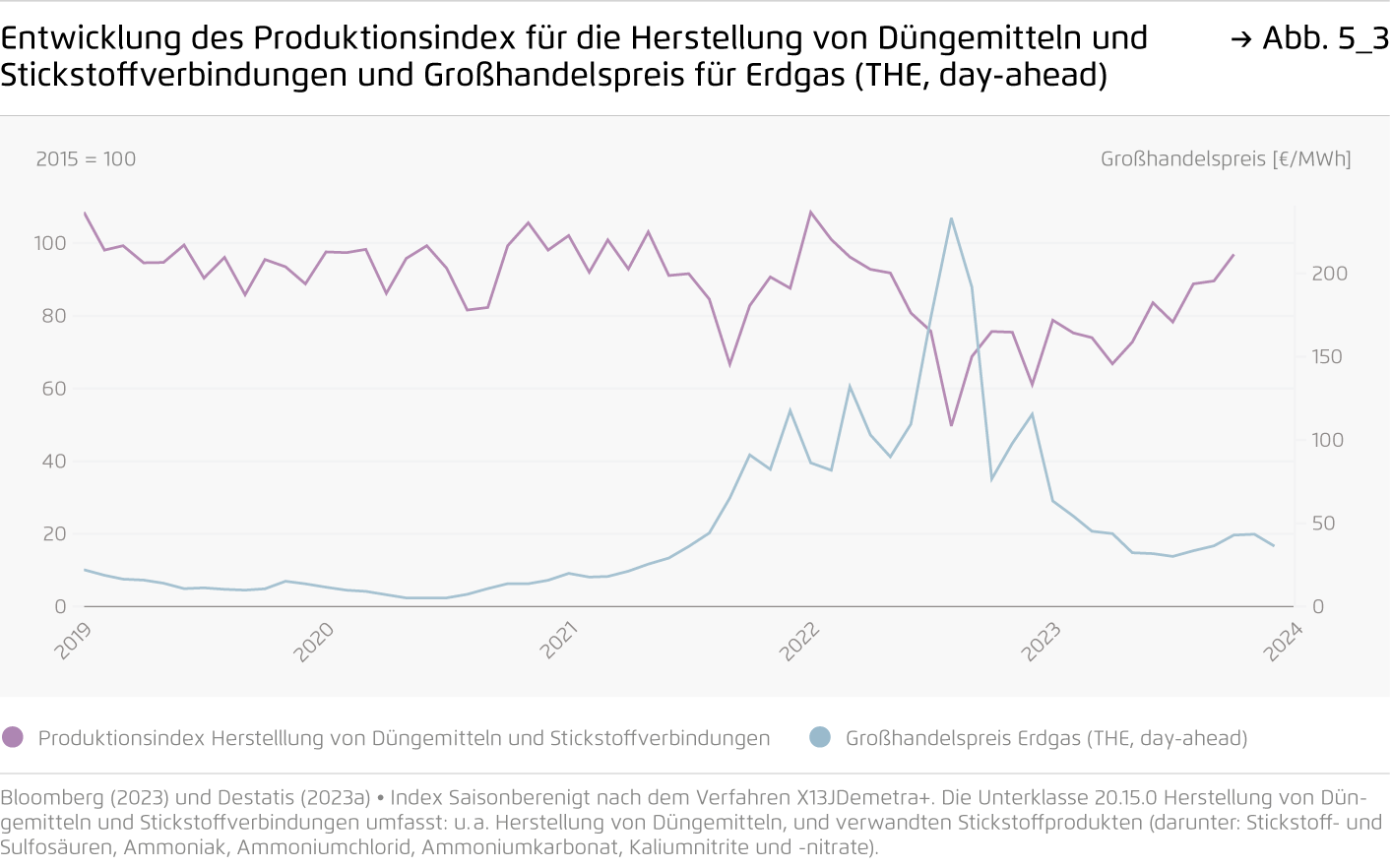

Die Emissionen der Industrie verzeichneten gegenüber 2022 einen deutlichen Rückgang von 12 Prozent auf 144 Mio. t CO2-Äq. Damit sank die Emissionsintensität der Industrie erheblich, denn die Industrieproduktion insgesamt war im Jahresdurchschnitt nur leicht rückläufig. Hintergrund ist der deutliche Produktionsrückgang in den energieintensiven Branchen. Dort lag das Produktionsniveau bis Ende Oktober 2023 rund 11 Prozentpunkte unterhalb der Werte des Vorjahreszeitraums. Gründe sind eine schwache Nachfrage nach Produkten der energieintensiven Industrien in Verbindung mit einem schwierigen Wettbewerbsumfeld aufgrund der hohen Energiepreise.

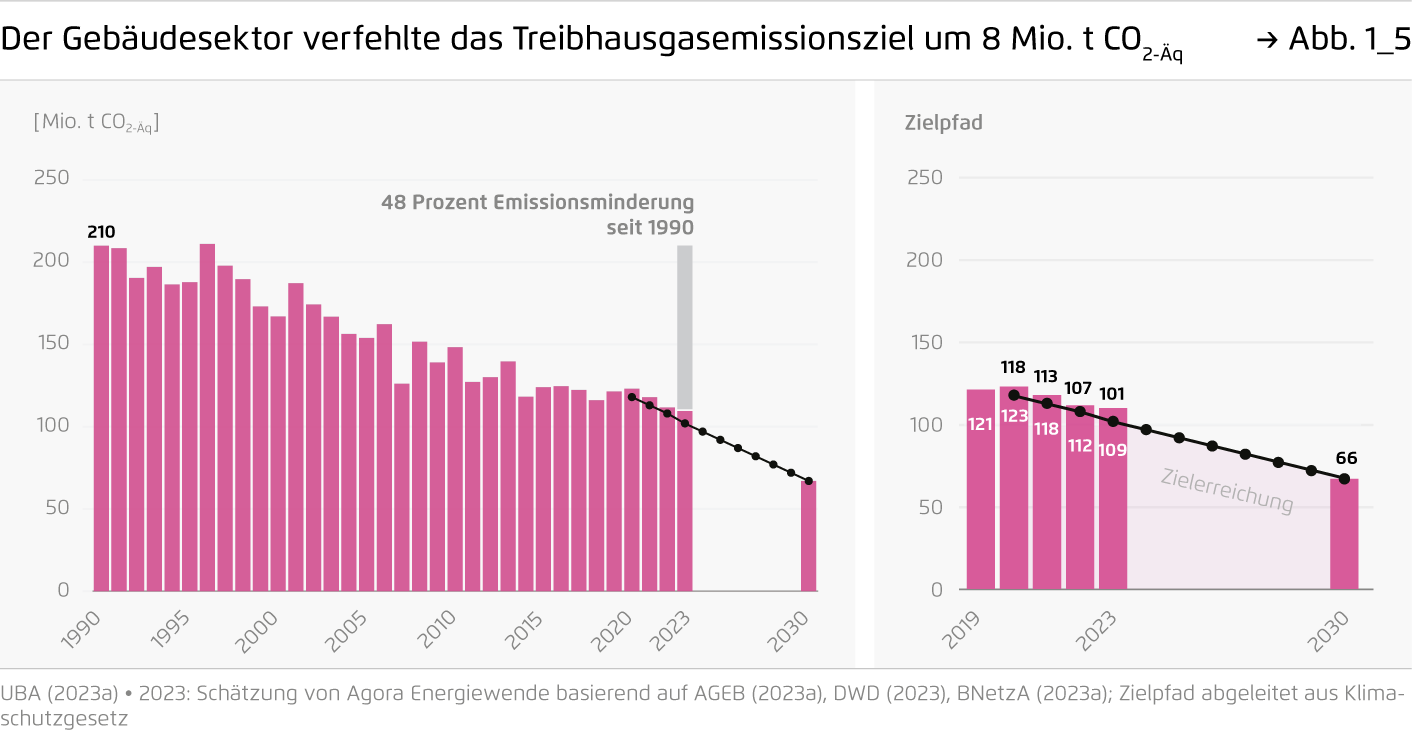

7. Gebäude

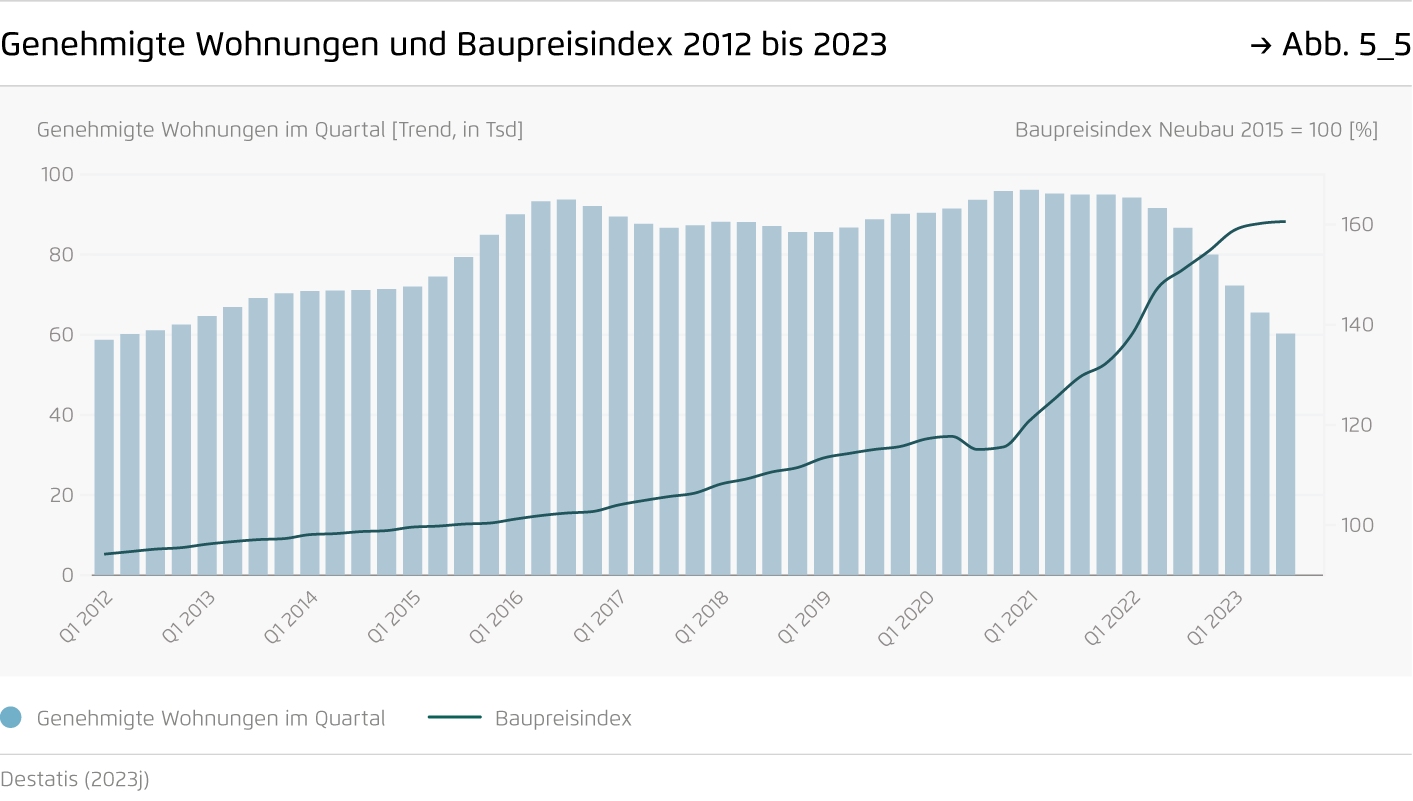

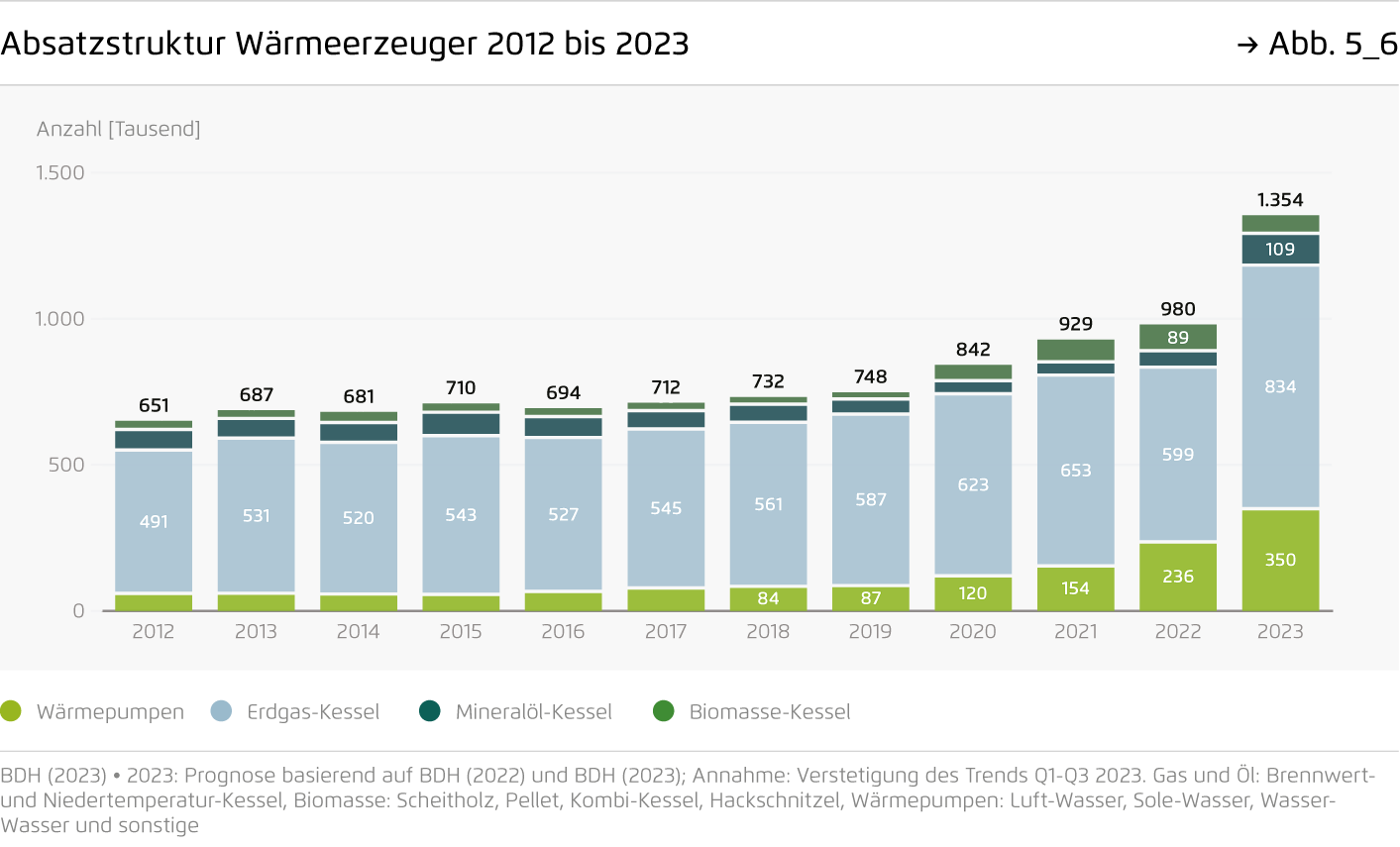

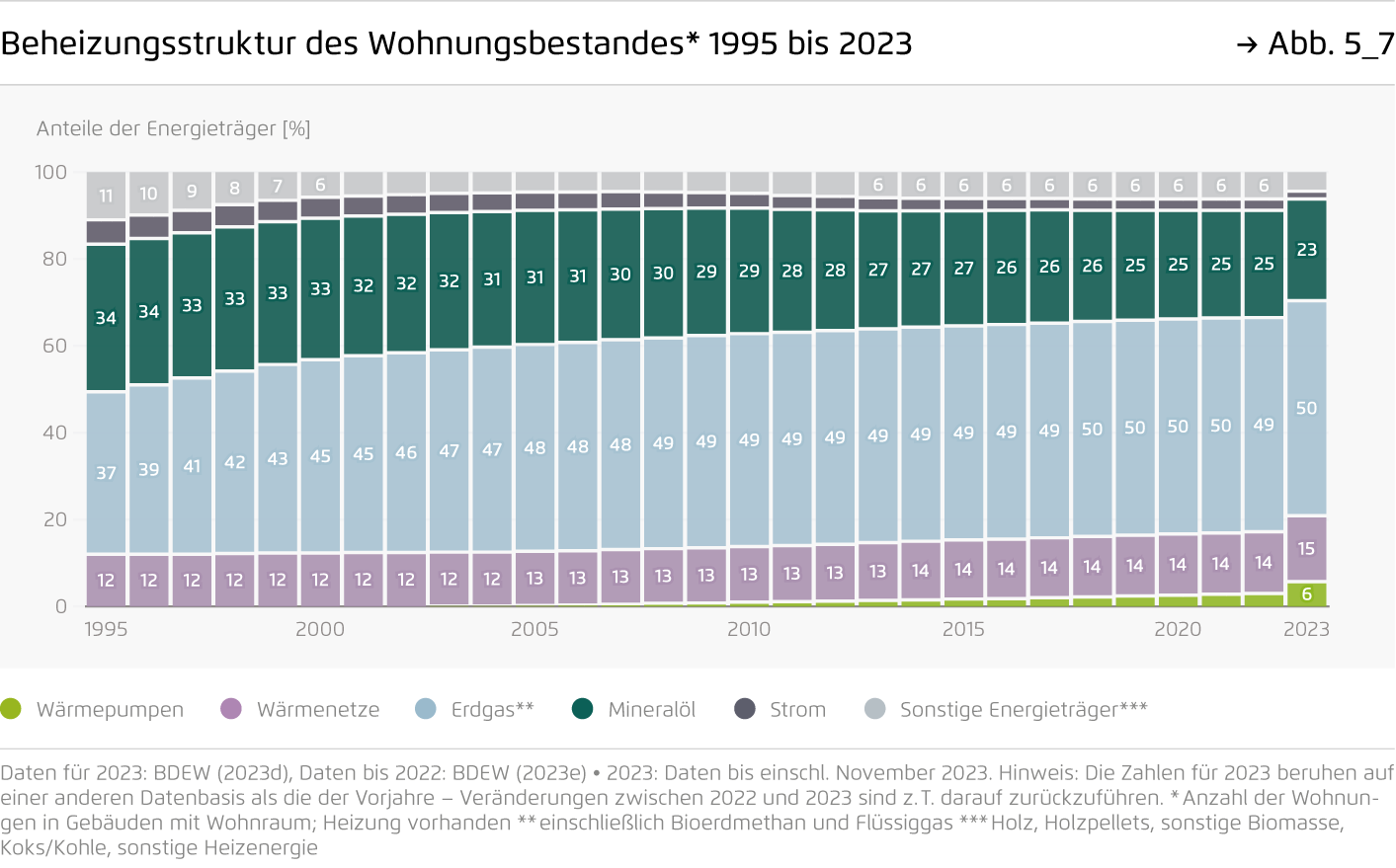

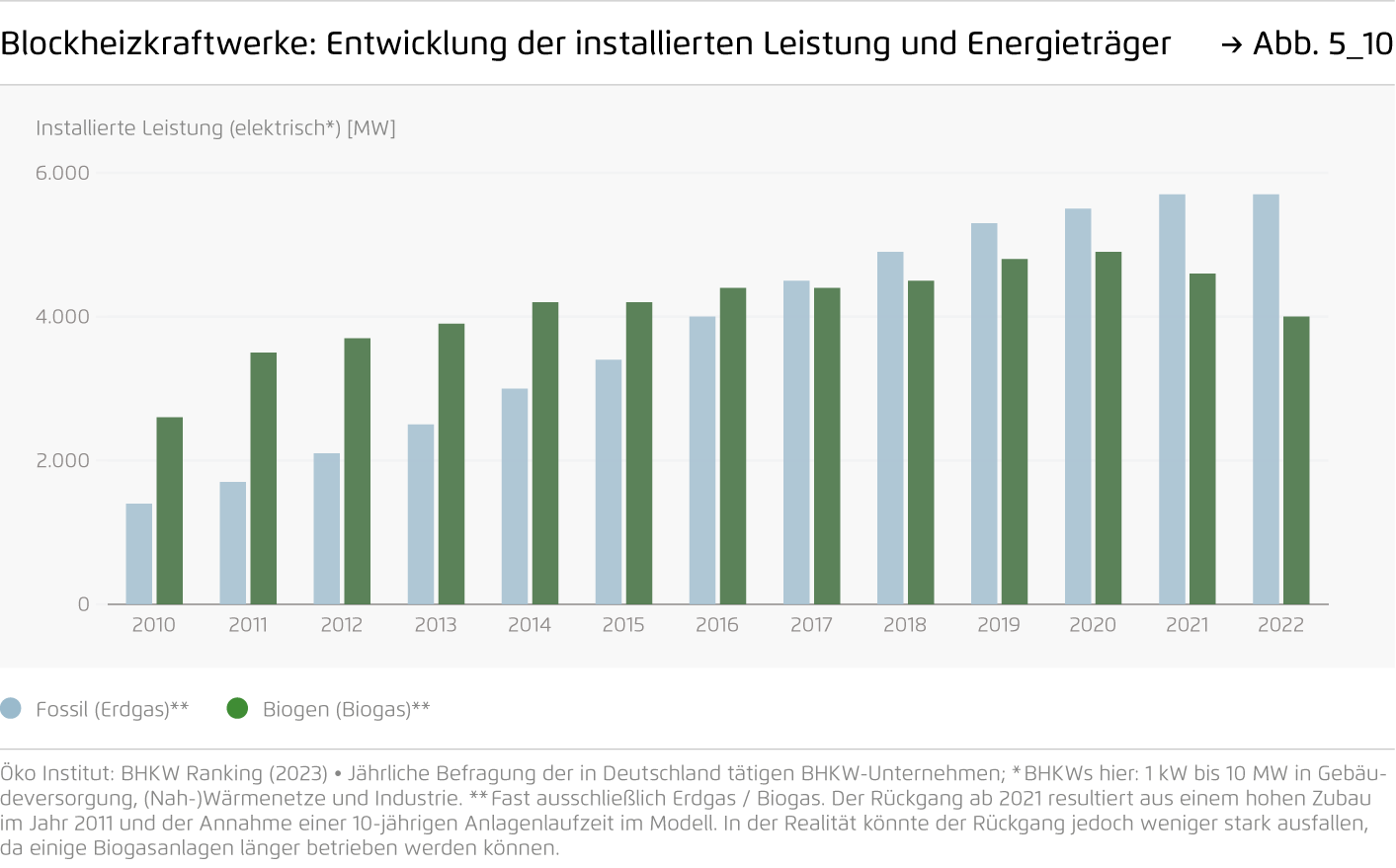

Die Emissionen im Gebäudesektor sanken um lediglich 3 Mio. t CO2-Äq auf 109 Mio. t CO2-Äq. Damit wurden zum vierten Mal in Folge die Sektorziele verfehlt. Die geringfügigen Emissionsreduktionen gehen im Wesentlichen auf den abermals verringerten Heizenergiebedarf infolge milder Witterung zurück. Vor dem Hintergrund einer erheblichen Verunsicherung rund um das revidierte Gebäudeenergiegesetz wurden mit rund 900.000 etwa 40 Prozent mehr Gas- und Ölheizungen als im Vorjahr verkauft. Zugleich war 2023 aber auch ein Rekordjahr für Wärmepumpen: Deren Absatz von rund 350.000 Anlagen war mehr als doppelt so hoch wie noch in 2021. Für 80 Prozent der Neubauten wurden Wärmepumpen oder Fernwärmeanschlüsse geplant.

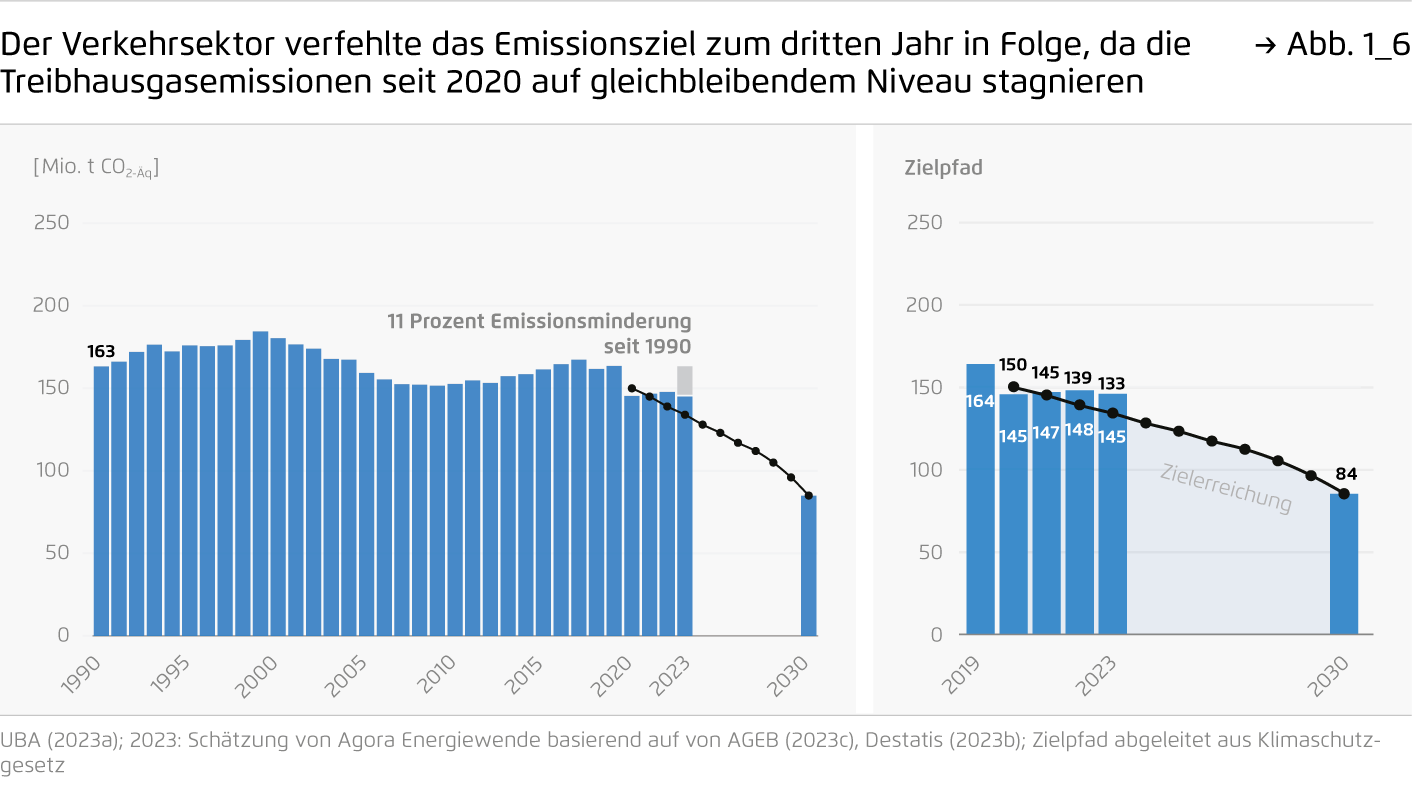

8. Verkehr

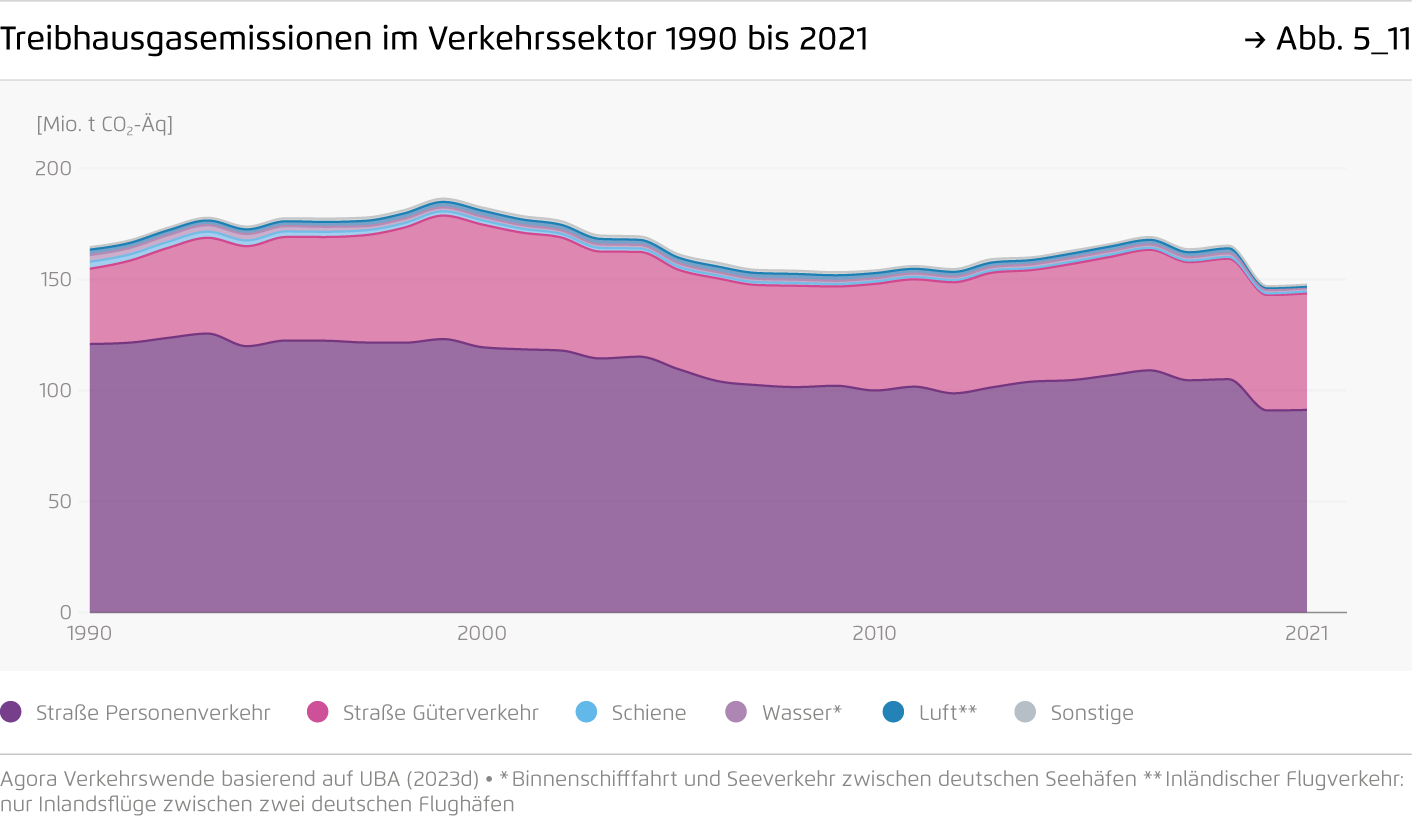

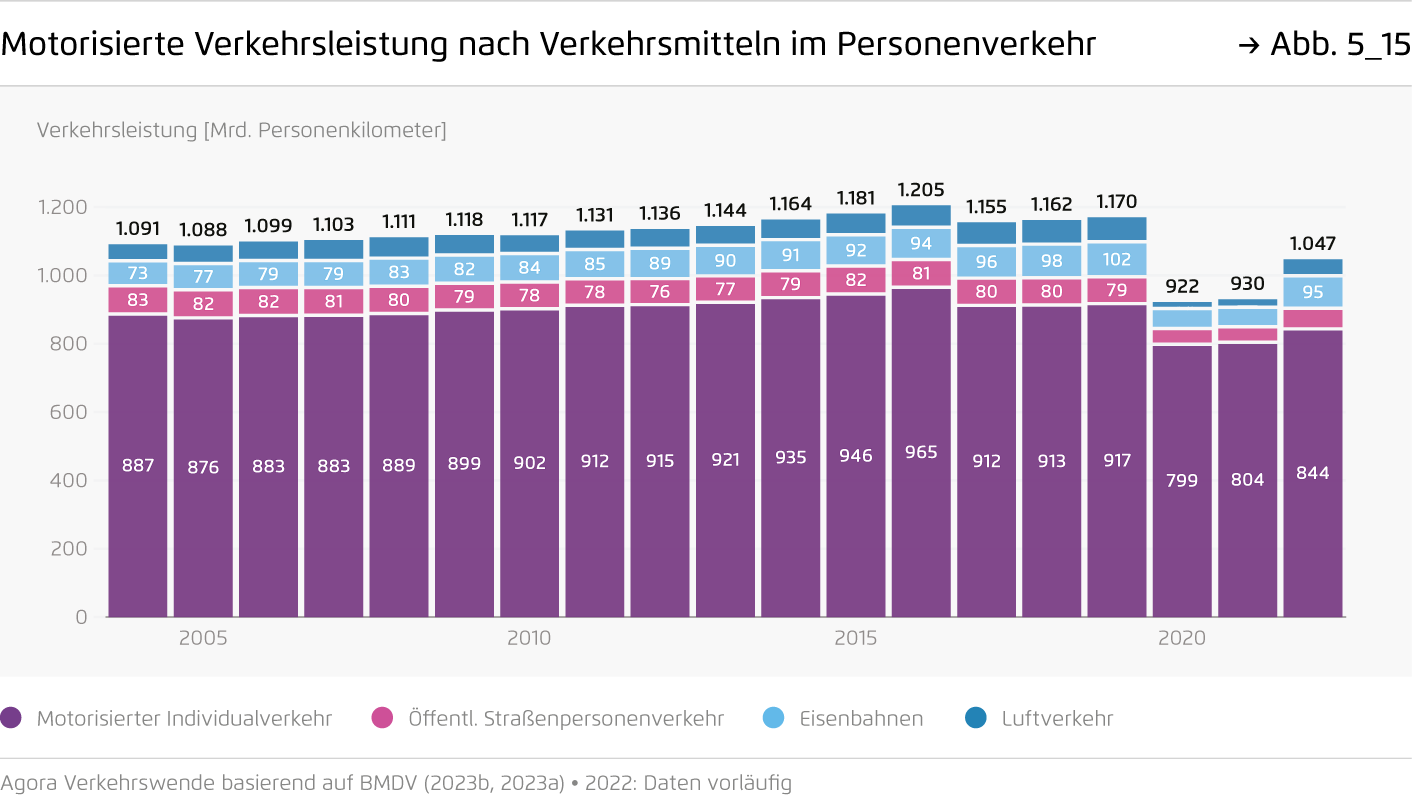

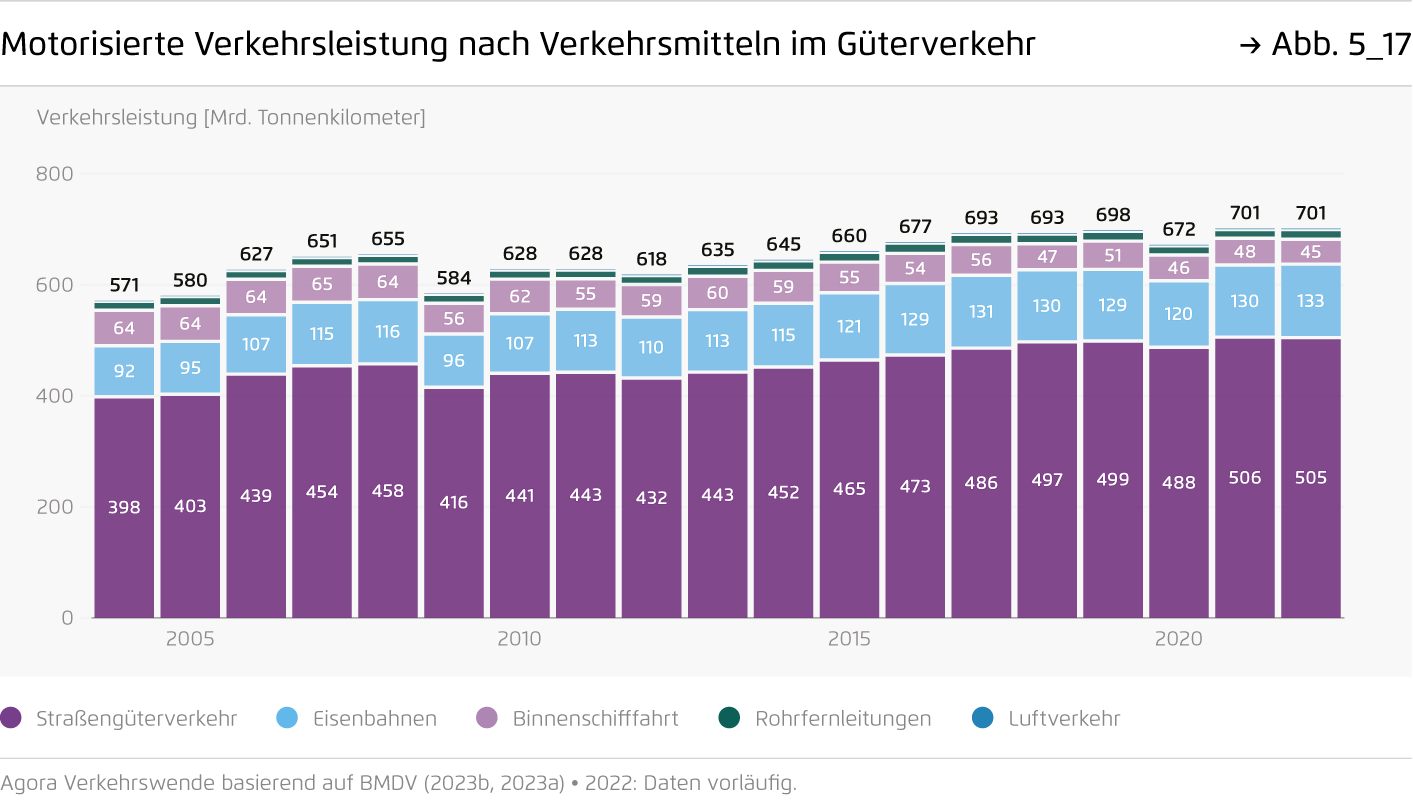

Der Verkehrssektor hat die im Klimaschutzgesetz festgelegten Ziele auch im Jahr 2023 verfehlt – zum dritten Mal in Folge. Mit 145 Mio. t CO2-Äq gegenüber 148 Mio. t CO2-Äq im Vorjahr überschritt der Sektor die gesetzlich vorgeschriebene Höchstmenge um 12 Mio. t CO2-Äq. Einem konjunkturbedingt leicht sinkenden Lkw-Verkehr stand ein Anstieg des Pkw-Verkehrs auf Bundesstraßen und Autobahnen entgegen – trotz Einführung des Deutschlandtickets. Der Anteil von Elektroautos an den Neuzulassungen stagnierte und lag mit 18 Prozent bis Ende November weit unter der Marke, die für das Ziel 15 Millionen E-Autos bis 2030 erforderlich wäre. Ohne zusätzliche Instrumente werden die zum Einhalten der Klimaziele erforderlichen Emissionsminderungen im Verkehrssektor kaum zu erreichen sein.

9. Infrastruktur für die Energiewende

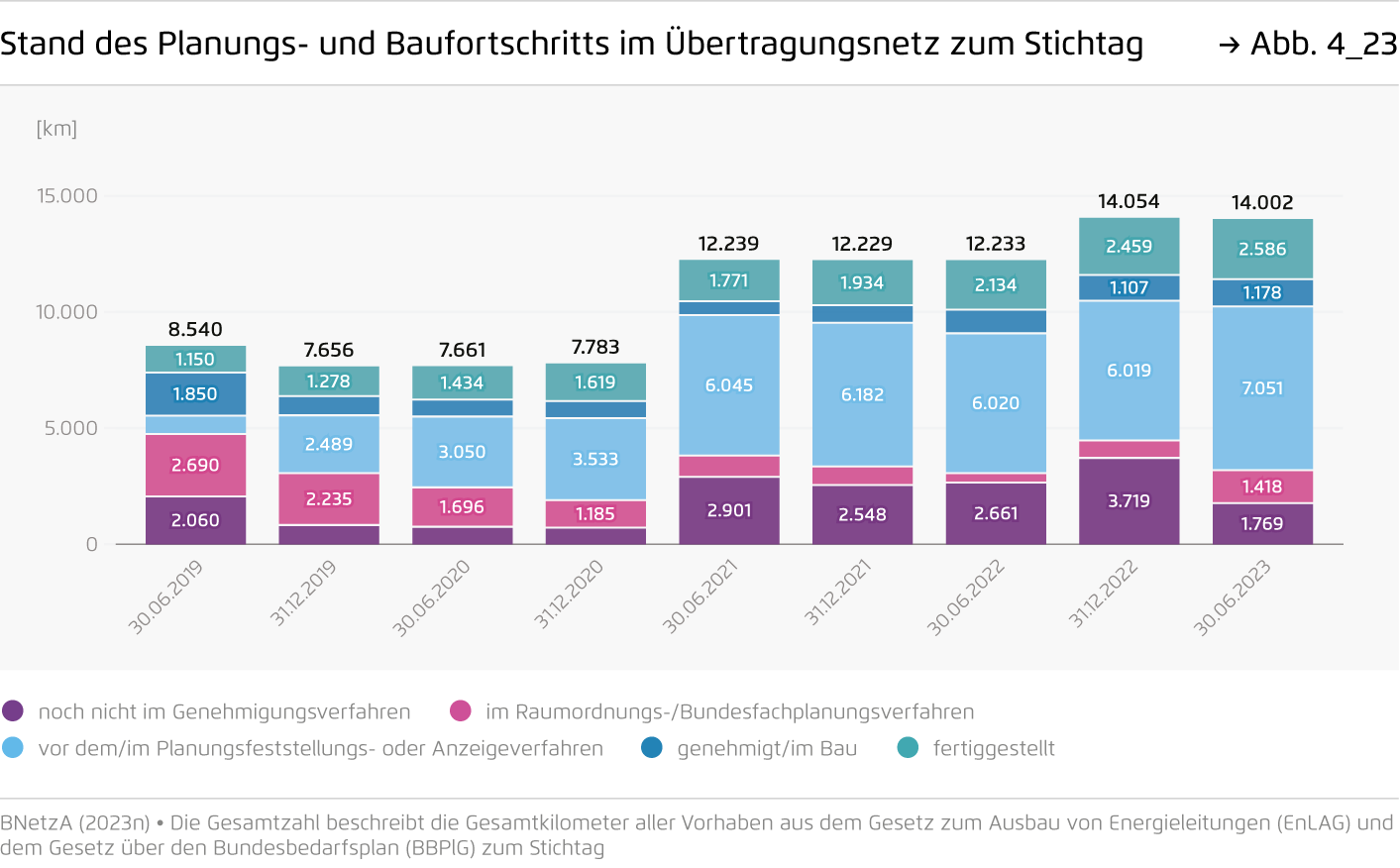

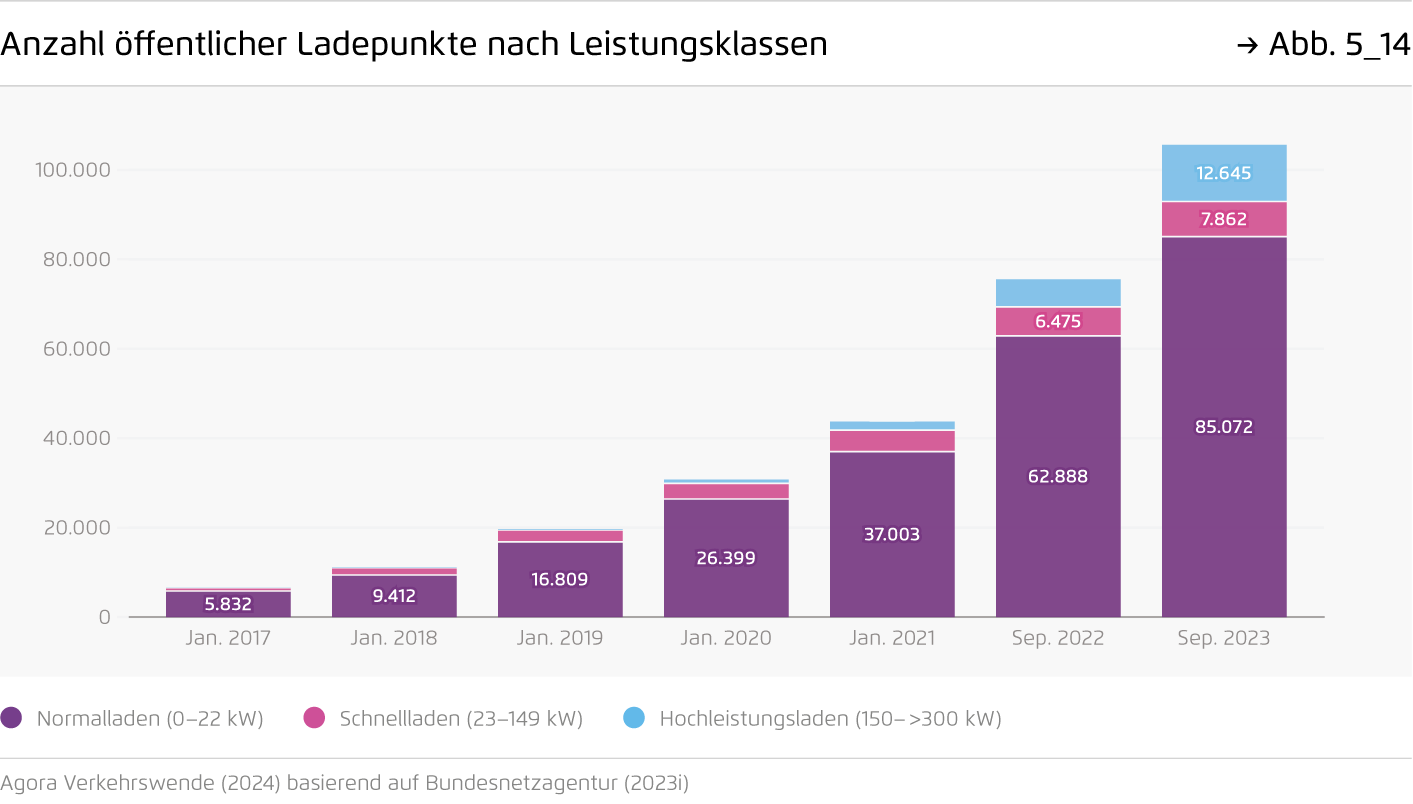

Mit dem Netzentwicklungsplan Strom und dem Wasserstoffkernnetz liegen erstmals konkrete Planungen für die Infrastrukturen eines klimaneutralen Energiesystems vor. Bis zum Jahr 2045 müssen etwa 310 Milliarden Euro investiert werden, um das Stromübertragungsnetz von 37.000 auf 71.000 Leitungskilometer auf Land und an See auszubauen. Für das sogenannte Wasserstoffkernnetz haben Bundesregierung und FNB Gas 9.700 Kilometer Wasserstofffernleitungen mit einem Investitionsvolumen von knapp 20 Milliarden Euro identifiziert, die bis 2032 errichtet werden sollen, um Kraftwerke und Industrien zu versorgen. Anspruch und Wirklichkeit klafften 2023 noch weit auseinander: Im ersten Halbjahr wurden nur 127 Kilometer Stromleitungen in Betrieb genommen. Allerdings wurden im gleichen Zeitraum Genehmigungsverfahren für Vorhaben mit der Gesamtlänge von 1.950 Kilometern gestartet, gegenüber nur 114 Kilometern im Halbjahr zuvor.

10. Energiepolitische Entwicklungen und Ausblick

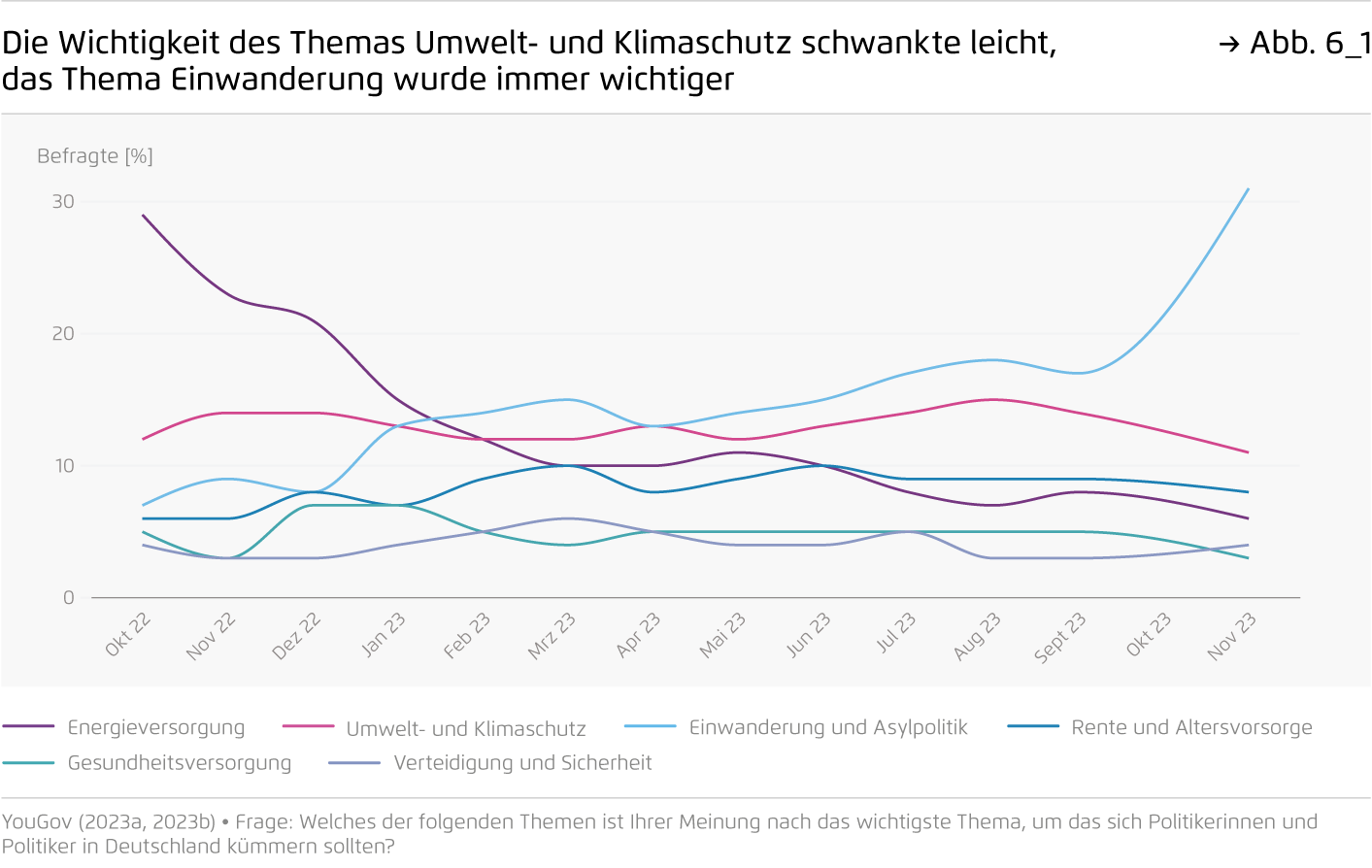

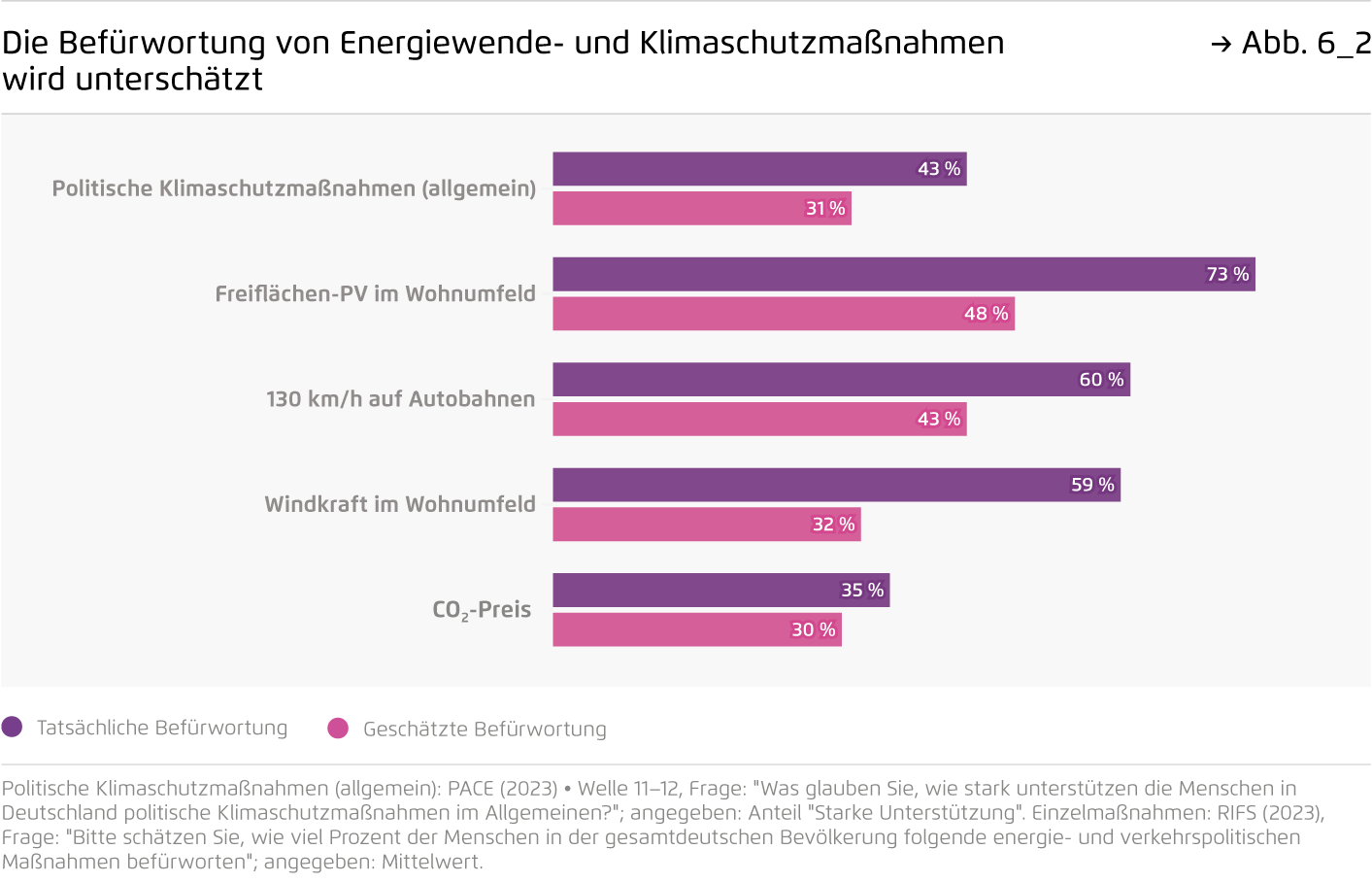

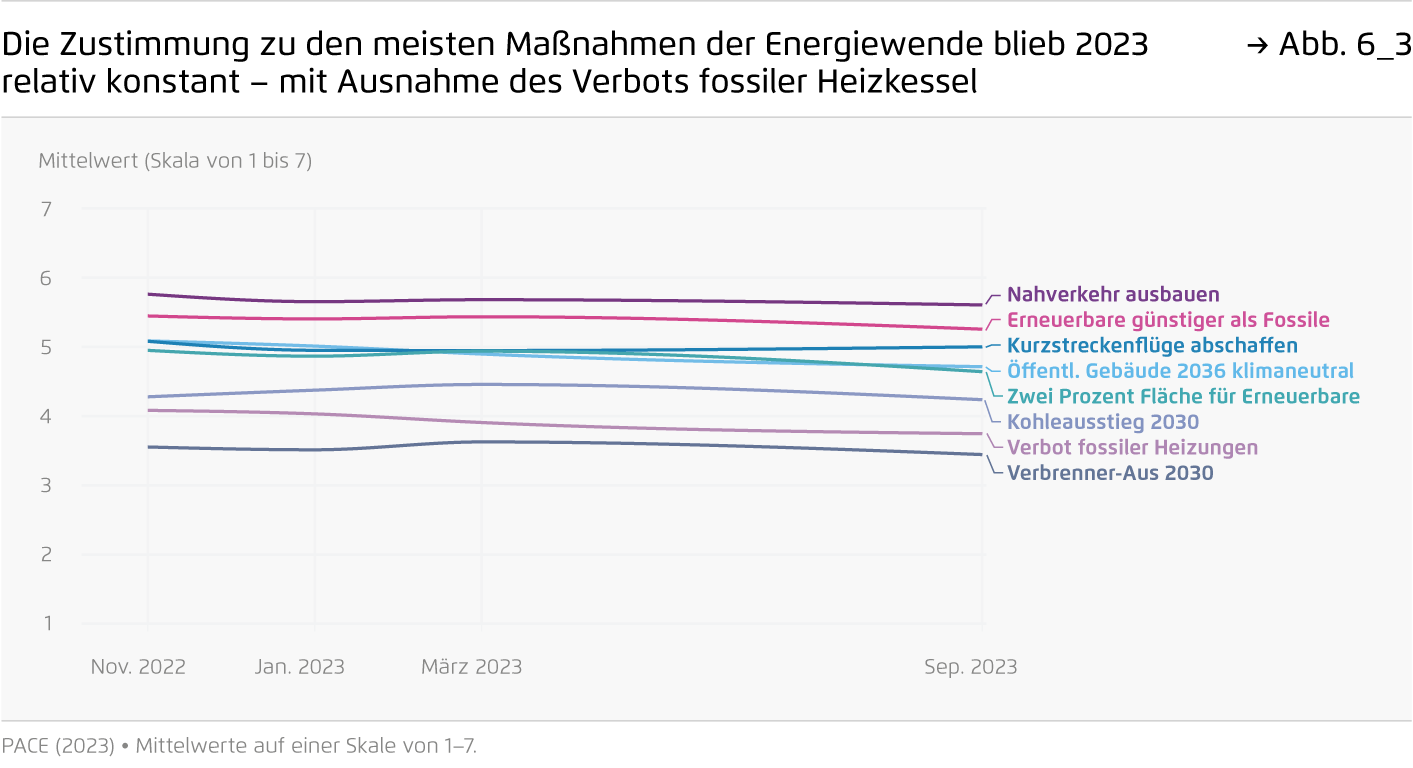

Das Jahr 2023 brachte eine Reihe von zentralen klimapolitischen Fortschritten, insbesondere in den Sektoren Gebäude und Strom, aber auch zusätzliche Herausforderungen. Die Debatte um das Gebäudeenergiegesetz hinterließ Spuren in der Bevölkerung, was das Vertrauen in die praktische Umsetzung und soziale Ausgewogenheit klimapolitischer Maßnahmen angeht. Spätestens mit dem Haushaltsurteil des Bundesverfassungsgerichts wird die Frage nach der Finanzierung von Klimaschutzinvestitionen zum zentralen Thema für 2024. Dies gilt umso mehr, als weiterhin eine erhebliche Lücke zwischen aktuellen Maßnahmen und dem Klimaziel für 2030 klafft.

Bibliographische Daten

Downloads

-

pdf 7 MB

Die Energiewende in Deutschland: Stand der Dinge 2023

Rückblick auf die wesentlichen Entwicklungen sowie Ausblick auf 2024

Grafiken aus dieser Publikation

Gesamtemissionen und Emissionsminderung 2023 im Vergleich zu 2022

Abbildung 1_1 von Die Energiewende in Deutschland: Stand der Dinge 2023 auf Seite 10

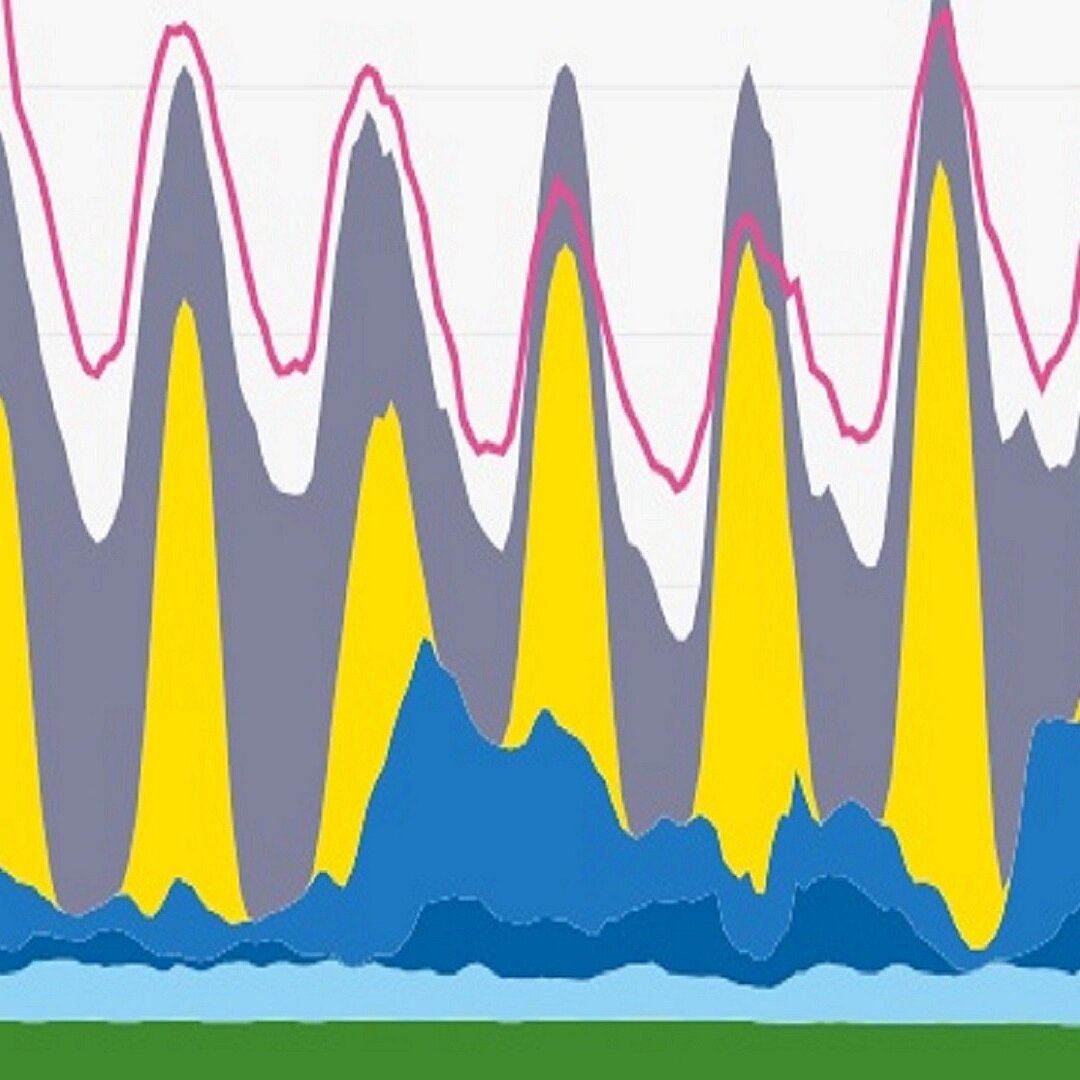

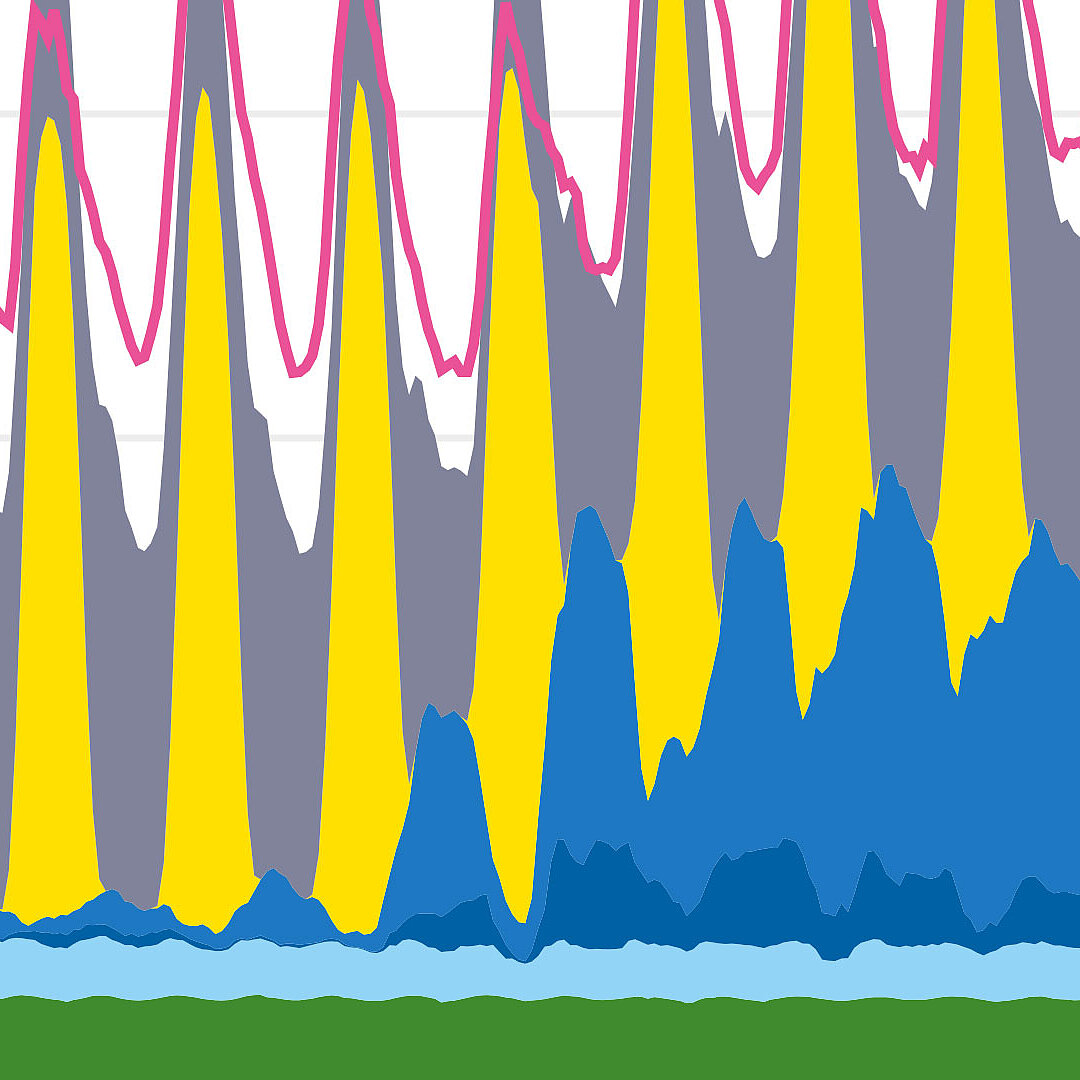

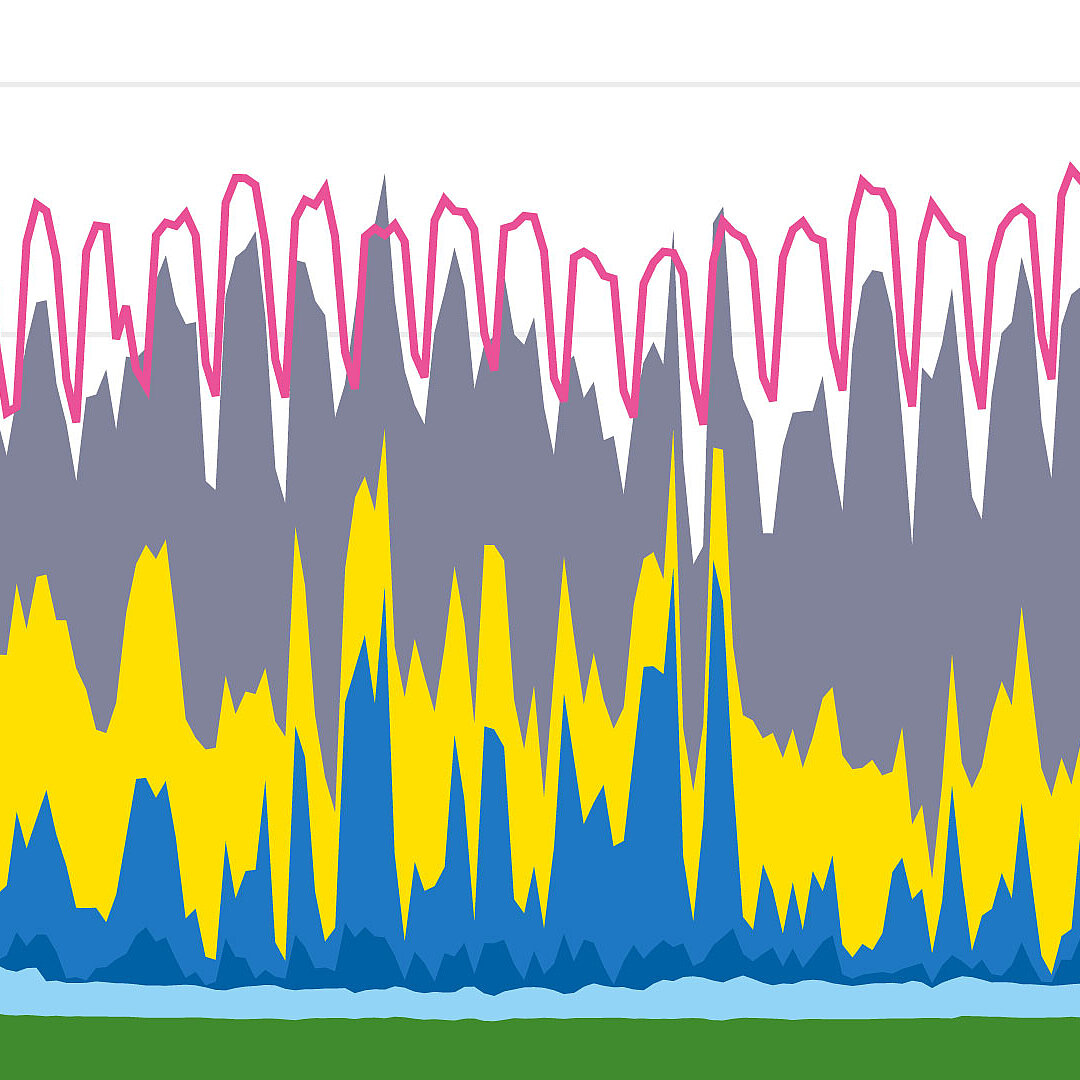

Treibhausgasemissionen nach Sektoren seit 1990

Abbildung 1_2 von Die Energiewende in Deutschland: Stand der Dinge 2023 auf Seite 11