-

Deutschland hat seine Emissionen gegenüber 1990 fast halbiert und damit die Hälfte des Wegs zur Klimaneutralität geschafft – vor allem durch den starken Zubau von Wind- und Solarenergie.

Beim Umstieg auf klimaneutrale Technologien in Gebäuden, Verkehr und Industrie hingegen fehlt es an Dynamik. Durch den aktuellen Kurs der Bundesregierung – vom zögerlichen Hochlauf von E-Mobilität bis zum Festhalten an Erdgas beim Heizen und in der Industrie – droht Deutschland energie- und industriepolitisch ins Hintertreffen zu geraten.

-

Der Wechsel hin zu strombasierten Technologien ist international schon ein Trend – Deutschland sollte ihn strategisch nutzen.

Durch einen Booster für Stromnetze, Flexibilisierung und Elektrifizierung kann die Bundesregierung den Umstieg in allen Sektoren vorantreiben und damit Resilienz und Wettbewerbsfähigkeit stärken. Das macht Deutschland unabhängiger von fossilen Energieimporten und stärkt den Heimatmarkt für Zukunftstechnologien. Die Stromnachfrage würde so auf rund 700 Terawattstunden im Jahr 2030 steigen.

-

Eine kosteneffiziente Energiewende heute nutzt Spielräume für Kostensenkungen, statt Investitionen in Netz- und Erneuerbare auf morgen zu verschieben.

Ein konsequenter Ausbau von Wind- und Solarenergie entsprechend des gesetzlich festgelegten Zubaupfades senkt den Börsenstrompreis bis 2030 um bis zu 23 Prozent. Gleichzeitig gibt es Sparpotenziale bei den Systemkosten – etwa durch die Flexibilisierung von Stromangebot und -nachfrage sowie einen stärkeren Fokus auf Freiflächen und effizienten Dach-Zubau bei Solar.

-

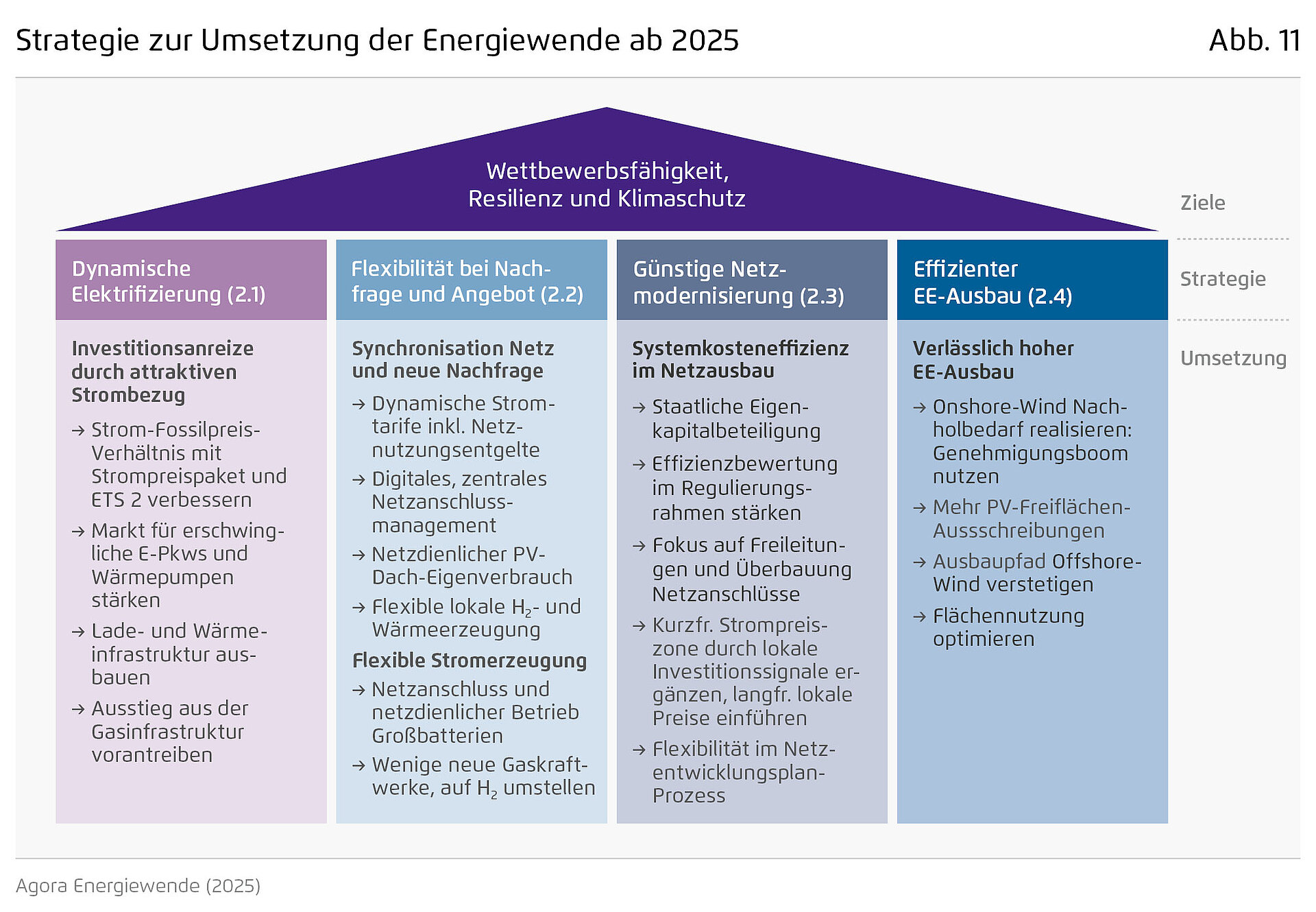

Mit einem Fokus auf vier strategische Handlungsfelder kann die Politik erfolgreich in die zweite Halbzeit der Energiewende starten.

Ein Paket aus ambitioniertem Ausbau Erneuerbarer Energien, Anreizen für flexiblen Strombezug, effizientem Netzausbau und intelligentem Betrieb sorgt für ein modernisiertes, kosteneffizientes und resilientes Energiesystem. Davon profitieren Haushalte und Unternehmen auch langfristig.

Effiziente Energiewende

Vier Hebel für Resilienz und Klimaschutz

Einleitung

Seit 1990 sind Deutschlands Treibhausgasemissionen um fast 50 Prozent gesunken – damit ist die Hälfte des Weges zur Klimaneutralität geschafft. Jetzt kommt es darauf an, die Elektrifizierung auf Kurs zu bringen, Flexibilität zu stärken, Systemkosten zu reduzieren und den Ausbau Erneuerbarer Energien ambitioniert fortzusetzen: Das sichert günstigen Strom, macht Deutschland unabhängiger von fossilen Energieimporten, stärkt die heimische Industrie und sorgt für konsequenten Klimaschutz.

Kernergebnisse

Zusammenfassung

Die Halbzeit auf dem Weg zur Klimaneutralität markiert einen zentralen Meilenstein – fast 50 Prozent der Treibhausgasemissionen hat Deutschland bereits eingespart. Allerdings zeigt sich im ersten Halbjahr 2025 ein leichter Aufwärtstrend bei den Emissionen. Wenngleich es sich nur um einen kleinen Anstieg von zwei Prozent handelt, zeigt diese Entwicklung: Die Trendwende hin zu klimaneutralen Technologien in Verkehr, Gebäude und Industrie ist eng mit der Verfügbarkeit von erneuerbarem Strom verknüpft. Annahmen über die künftige Stromnachfrage spiegeln entsprechend auch politische Ambitionen und Erwartungen bezogen auf die wirtschaftliche Erholung, die Aufstellung im Bereich der Zukunftstechnologien und Klimaschutzambitionen wider: Der zukünftige Strombedarf ist Ausdruck des politischen Gestaltungsanspruchs. Die Nachfrage wächst in dem Maße, wie die Bundesregierung die erforderlichen politischen und regulatorischen Maßnahmen konsequent umsetzt. Der internationale Trend zeigt außerdem: vielerorts setzen sich Erneuerbare und Elektrifizierung bereits aus ökonomischen Gründen durch.

Eine beschleunigte Elektrifizierung in Kombination mit dem geplanten Erneuerbaren Ausbau würde laut Agora-Berechnungen rund 36 Millionen Tonnen CO₂ im Jahr 2030 einsparen – im Vergleich zu einem weniger ambitionierten Szenario mit gebremstem Erneuerbaren-Ausbau und schwacher Elektrifizierung. Gleichzeitig würden die Einsparungen bei fossilen Importen bis 2030 auf sieben Milliarden Euro jährlich wachsen – Tendenz steigend. Zum Vergleich: Aktuell importiert Deutschland fossile Brennstoffe in Höhe von rund 80 Milliarden Euro im Jahr (vgl. Kapitel 1.2). Mit diesem Kurs kann den Agora-Berechnungen zufolge die Stromnachfrage in Deutschland bis 2030 auf rund 700 Terawattstunden ansteigen (vgl. Kapitel 1.3). Der Ausbau Erneuerbarer Energien bleibt das Fundament für die Klimaneutralität, für Wettbewerbsfähigkeit und für ein resilientes und kosteneffizientes Energiesystem. Für die Umsetzung braucht es vier zentrale Hebel:

Erstens bedarf es einer kostengünstigen und zugleich dynamischen Elektrifizierung von Verkehr, Gebäuden und der Industrie. Elektrische Anwendungen müssen die kostengünstigere Option im Vergleich zu fossilen Anwendungen sein, damit Anreize für den Umstieg geschaffen werden. Das setzt voraus, dass das im Koalitionsvertrag angekündigte Entlastungspaket rasch umgesetzt wird und flankierende Maßnahmen die Strompreise dauerhaft senken – ein wesentlicher Faktor bei der Berechnung der Verbrauchskosten für Neuanschaffungen. Gleichzeitig spielen auch soziale Aspekte eine Rolle – ob beim Heizungstausch oder beim Zugang zu bezahlbaren, energieeffizienten E-Pkw. Planungssicherheit und konsistentes politisches Handeln sind essenziell, damit Investitionen in neue Technologien mutig angegangen werden und diese Industrien in Deutschland wettbewerbsfähig bleiben (vgl. Kapitel 2.1).

Zweitens gilt es, mehr Flexibilität zu schaffen; sowohl auf Nachfrage- als auch auf Angebotsseite. Batteriespeicher, Elektroautos und Wärmepumpen eröffnen in Zukunft enorme Potenziale, um Nachfrage, Erzeugung und Netze besser zu synchronisieren. Dynamische Stromtarife und Netzentgelte können dabei helfen, den Bedarf an thermischen Erzeugungskapazitäten zu verringern. Voraussetzung dafür ist, dass Großwärmepumpen, Großbatteriespeicher und Power-to-Heat-Anlagen schnell und ausreichend ans Netz angeschlossen werden können. Ein digitales Netzanschlussmanagement mit der Ausschreibung von Kapazitäten wird dabei entscheidend. Gleichzeitig braucht es grüne Leitmärkte, um den Einsatz von Wasserstoff in der Industrie und in Kraftwerken planbar zu machen (vgl. Kapitel 2.2).

Drittens ist eine kostengünstige und moderne Netzinfrastruktur erforderlich. Dafür braucht es ein Maßnahmenpaket, das sowohl auf günstige Bauweisen und staatliche Beteiligung zur Senkung der Kapitalkosten setzt als auch auf dynamische Netzentgelte. Eine intelligente Flexibilisierung senkt den Bedarf an Netzkapazitäten und führt damit zu Kosteneinsparungen. Gerade die Verteilnetze sind essenziell für eine erfolgreiche Elektrifizierung und die Integration dezentraler Erneuerbarer Anlagen. Die aktuelle Legislaturperiode bietet die Chance, Digitalisierung, Flexibilität und Effizienz stärker in den Fokus zu rücken und einen echten Modernisierungsschub zu ermöglichen (vgl. Kapitel 2.3).

Viertens braucht es den effizienten Ausbau der Erneuerbaren Energien als Fundament einer resilienten und klimaneutralen Energieversorgung. Dabei gilt: Unabhängig davon, wie schnell der Strombedarf wächst, lohnt es sich, am aktuellen Ausbaupfad festzuhalten. Denn ein steigendes Angebot an Erneuerbarem Strom senkt die Börsenstrompreise bis 2030 um bis zu 23 Prozent und macht den Umstieg auf strombasierte Technologien wie E-Autos und Wärmepumpen für Haushalte wie Industrie attraktiver. Schon jetzt sind mehr als 30 Gigawatt an genehmigten und über 50 Gigawatt an beantragten Windenergieprojekten in der Pipeline – ein enormes Potenzial, das über eine Stärkung marktlicher Instrumente effizient und kostengünstig noch in dieser Legislaturperiode in das Energiesystem integriert werden kann. Beim Ausbau von Photovoltaik sollte der Fokus noch stärker auf die kostengünstigsten Optionen gelegt werden – große Dachflächen und Freiflächenanlagen. Und bei der Windenergie auf See wird es darauf ankommen, die letzten 15 bis 20 Gigawatt vor allem in enger Kooperation mit unseren europäischen Nachbarn zu realisieren. So gelingt der Ausbau nicht nur effizient, sondern auch resilient und wirtschaftlich vorteilhaft (vgl. Kapitel 2.4).

1. Halbzeit auf dem Weg zur Klimaneutralität

1.1 Ausbau Erneuerbarer auf Erfolgskurs, Aufholbedarf bei der Elektrifizierung

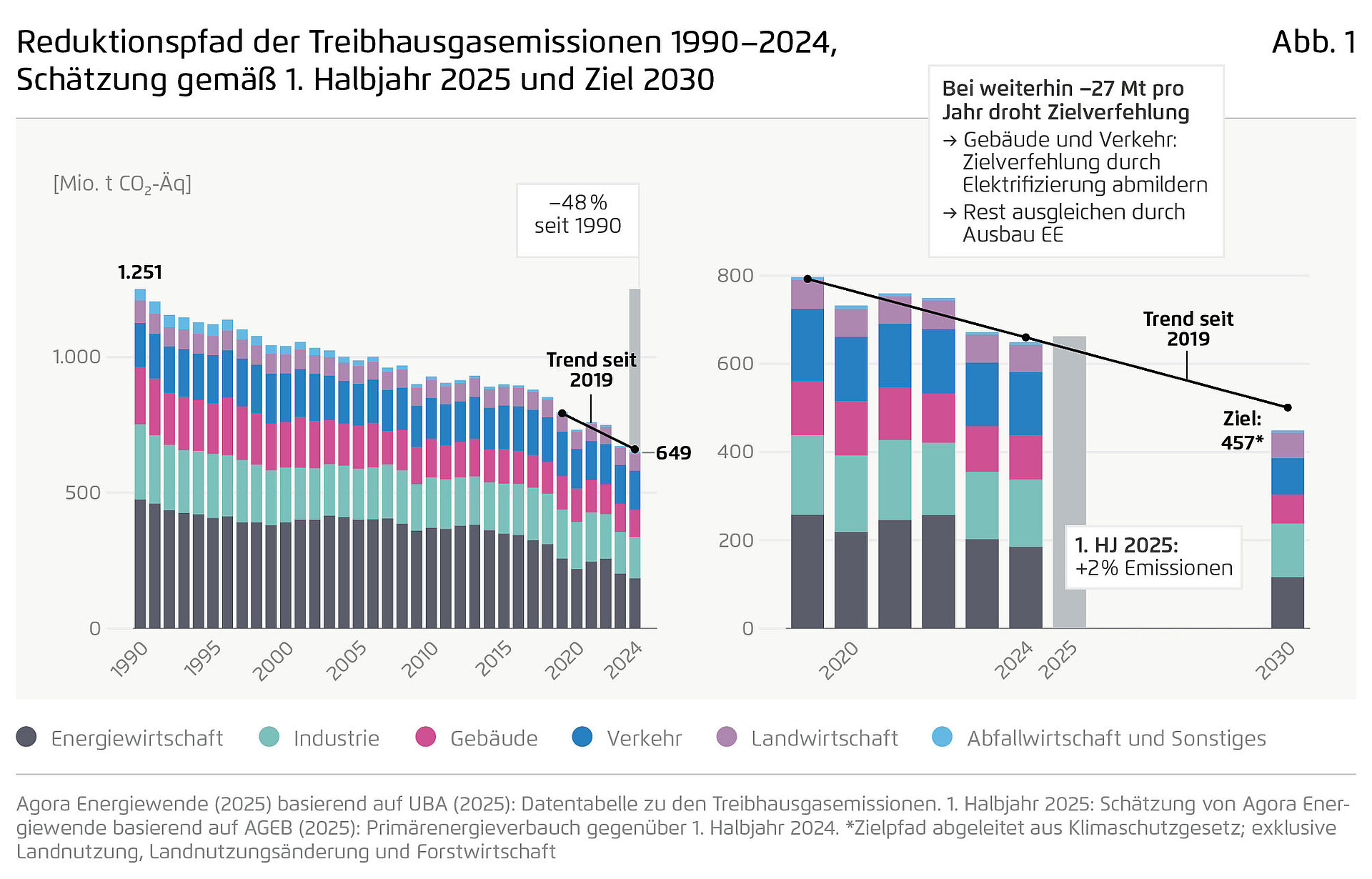

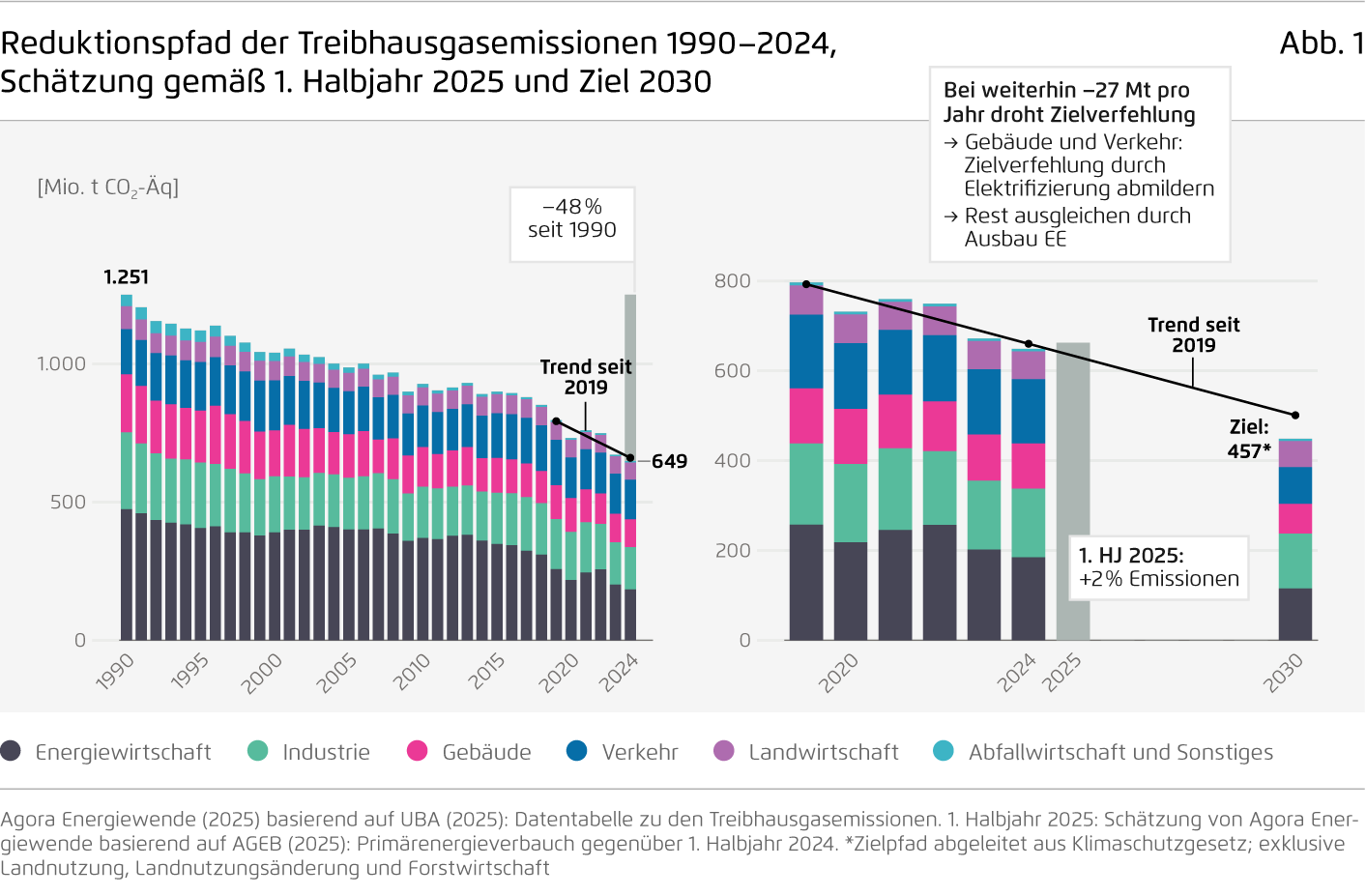

Deutschland hat die jährlichen Treibhausgas-Emissionen seit 1990 fast halbiert. Für den überwiegenden Anteil des Rückgangs waren Minderungen in der Energiewirtschaft ausschlaggebend, in erster Linie Dank des Zubaus von Wind- und Solaranlagen. Damit die Bundesregierung das Ziel, die Gesamtemissionen bis 2030 um weitere knapp 200 Millionen Tonnen auf 457 Millionen Tonnen CO₂-Äquivalente (Mio. t CO₂-Äq) zu senken gemäß Klimaschutzgesetz (KSG) erreichen kann, sind Fortschritte in den Energienachfragesektoren Verkehr, Gebäude und Industrie erforderlich. Dafür bedarf es einer schnelleren Elektrifizierung und eines weiterhin ambitionierten Zubaus bei den Erneuerbaren Energien (EE). Zwar ist absehbar, dass aufgrund der internationalen Marktdynamik auch ohne politische Unterstützung Investitionen in Wind- und Solaranalagen, Elektromobilität und Wärmepumpen getätigt werden, jedoch deutlich langsamer. Deutschland hat zwar merkliche Fortschritte beim Anteil der Erneuerbaren Energien im Stromsystem gemacht, aber hinkt im Vergleich zu europäischen Nachbarländern, wirtschaftsstarken US-Staaten oder chinesischen Provinzen bei der Elektrifizierung der Nachfragesektoren deutlich hinterher. Ein schwacher Heimatmarkt für klimaneutrale Technologien wie E-Autos oder Wärmepumpen wird so zum Wettbewerbsnachteil für die deutsche Industrie. Ein klarer Elektrifizierungskurs und Investitionen in eine moderne Infrastruktur für Strom-, Wärme- und Wasserstoff sowie der Pfad zur Stilllegung der Gasinfrastruktur bieten Verbraucher*innen Planungssicherheit und stärken die Wettbewerbsfähigkeit der Industrie weit über das Jahr 2030 hinaus.

Die deutschen Treibhausgasemissionen sanken zwischen 1990 und 2024 um 48 Prozent auf 649 Mio. t CO₂-Äq. Deutschland ist 2023 so in der Rangliste der größten globalen Emittenten von Platz 6 auf Platz 12 gerückt (JRC, 2024), bleibt allerdings der mit Abstand größte Emittent in Europa. Die jährlichen Pro-Kopf-Emissionen liegen mit 8,26 Tonnen zudem noch immer 25 Prozent über dem globalen Durchschnitt. Die immensen Kosten der Treibhausgasemissionen sind in den vergangenen Jahren zugleich immer sichtbarer geworden: Allein die Extremwetterereignisse in Deutschland verursachten von 2012 bis 2021 Schäden in Höhe von 96 Milliarden Euro, und haben sich gegenüber der vorangegangenen Dekade mehr als verdoppelt (Prognos, 2022). Prognosen zufolge wird der Klimawandel in den nächsten 25 Jahren weltweit volkswirtschaftliche Einkommensverluste in Höhe von mindestens 19 Prozent mit sich bringen (Kotz, 2024). Kosten werden aber auch ganz direkt im Bundeshaushalt sichtbar: Je nach Zertifikatepreis wird die vom Expertenrat erwartete Verfehlung der europäischen Ziele gemäß EU-Klimaschutzverordnung (ESR) um kumuliert 224 Mio. t CO₂-Äq bis 2030 zu Zahlungen für den Erwerb von Emissionsrechten in Höhe von bis zu 34 Milliarden Euro führen – ohne jeglichen Mehrwert in Deutschland.

1.1.1 Emissionseinsparungen durch Erneuerbaren-Ausbau

Deutschland leistet nicht nur durch die Reduzierung der eigenen Emissionen einen Beitrag zur Begrenzung der Erderwärmung und deren Folgen, wie der Häufigkeit von Extremwetterereignissen. Von wesentlicher Bedeutung ist auch die Ausstrahlung politischer Entscheidungen auf andere Länder, sowohl in Europa als auch global. Das wird besonders deutlich bei der Entwicklung der Windkraft und Photovoltaik, die dazu beitragen, dass in Deutschland heute mehr als jede zweite Kilowattstunde aus Erneuerbaren Energien erzeugt wird. Darüber hinaus hatte die deutsche Politik der vergangenen 25 Jahre entscheidenden Einfluss auf deren technologische Entwicklung und enorme Kostensenkungen. Heute sind Windkraft und Photovoltaik als entscheidende Dekarbonisierungstechnologien weltweit anerkannt. Die installierte Leistung von Wind- und Solaranlagen in China hat die europäische zwischen 2015 und 2020 überholt. Unter die Regionen mit einem Anteil von mehr als 30 Prozent Wind- und Solarstrom zählten 2023 neben Deutschland sechs weitere europäische Staaten, vier chinesische Provinzen und zehn US-Bundesstaaten. Im Jahr 2024 allein installierte China 277 Gigawatt Solarleistung und 79 Gigawatt Windenergieleistung und überholte damit erstmalig den Zubau der Kapazitäten der Kohlestromerzeugung. Die chinesischen Treibhausgasemissionen stiegen 2024 nur noch um 0,7 Prozent, im Vorjahr waren es 4,5 Prozent (Agora Energy China & Agora Energiewende, 2025). All dies wäre so ohne die deutsche Vorreiterrolle kaum denkbar.

Um die Emissionen weiter zu senken, gilt es, zum einen den Ausbau der Erneuerbaren Energie im Stromsektor weiter voranzutreiben; zum anderen rückt die Elektrifizierung der Nachfragesektoren, also die Nutzung von Strom im Verkehr, bei der Beheizung von Gebäuden und in Industrieprozessen in den Vordergrund, da dies in vielen Fällen die günstigste Variante der Dekarbonisierung darstellt. So hat der Expertenrat für Klimafragen in seiner Bewertung des Projektionsberichts festgestellt, dass mit der Klimapolitik der Ampelregierung das Emissionsbudget bis 2030 zwar wahrscheinlich erreicht werden könne, aber nur vor dem Hintergrund erheblicher Emissionsminderungen durch die schwache Wirtschaftsleistung im Zuge der Coronapandemie und der fossilen Energiepreiskrise. Das Ziel einer Senkung der Treibhausgasemissionen (THG)-Emissionen um 65 Prozent bis 2030 werde voraussichtlich ebenso verfehlt wie die nationalen Verpflichtungen im Verkehrs- und Gebäudesektor unter der europäischen Lastenteilung. Zudem seien die weiteren Minderungsziele nach 2030 nur durch starke zusätzliche politische Impulse zu erreichen.

Gemäß der vorläufigen Emissionsschätzung der AG Energiebilanzen für das erste Halbjahr 2025 stiegen die Emissionen im Vergleich zum ersten Halbjahr 2024 um zwei Prozent.[1] Die Haupttreiber für die Emissionssteigerung sind einerseits die kalte Witterung im ersten Quartal, die zu einem erhöhten Erdgas- und Heizölverbrauch führte, andererseits die geringe Windstrom- und Wasserkraftproduktion, die zu einem Anstieg von Erdgas im Stromsektor, bei gleichbleibendem Kohleeinsatz, führte. Hinzu kam ein erhöhter Benzin- und Dieselabsatz. Das geringe Produktionsniveau der energieintensiven Industrie und der Zubau bei der Photovoltaik verhinderten einen noch deutlicheren Emissionsanstieg. Dennoch sank der monatliche Erneuerbaren-Anteil an der Stromerzeugung teilweise unter 50 Prozent (Agora Energiewende, 2025a), erreichte im Juni 2025 aber 71 Prozent. Diese Halbjahresbilanz führt vor Augen, dass nachhaltige Emissionsminderungen nur durch die Kombination aus EE-Zubau und Elektrifizierung der Nachfragesektoren zu erreichen sind.

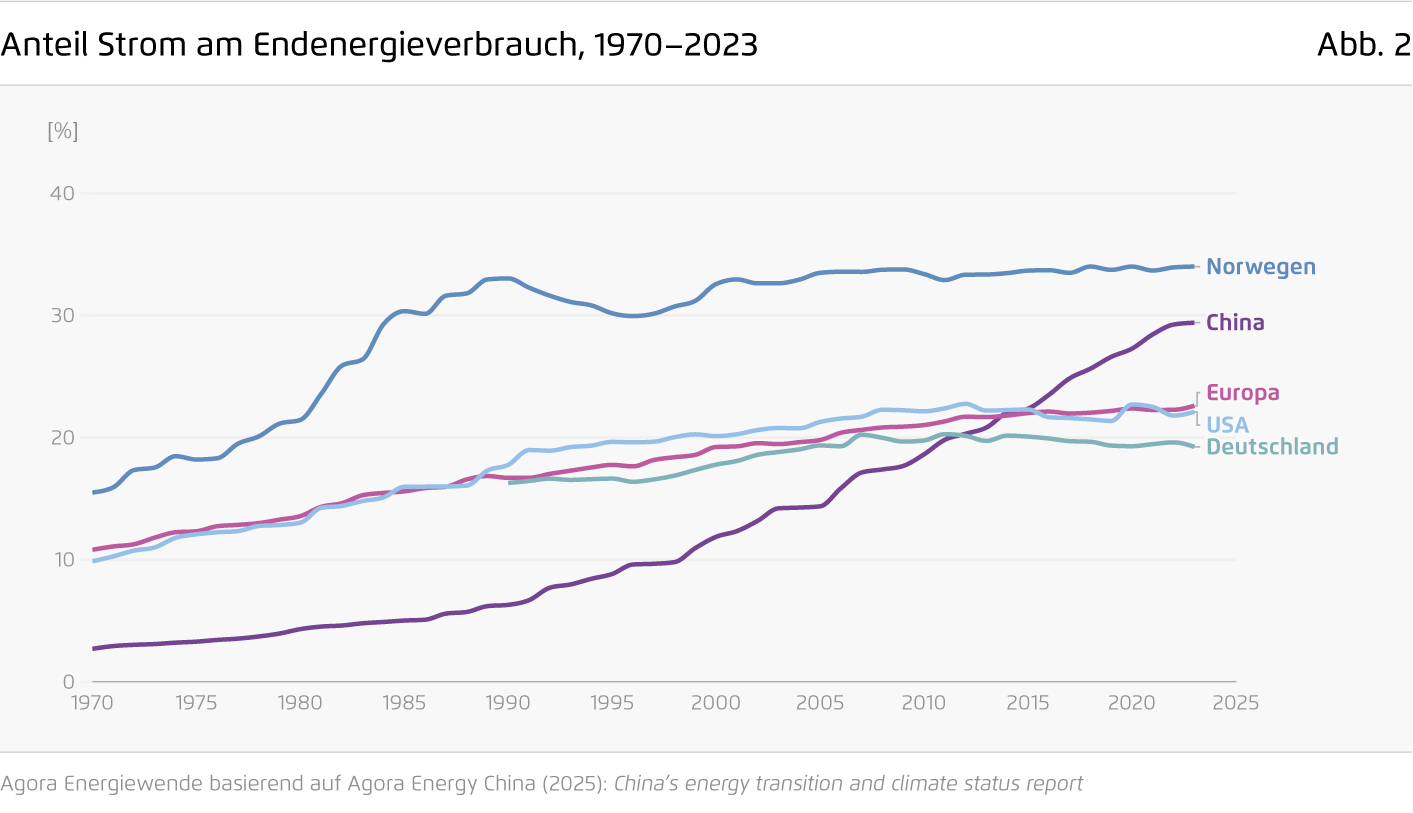

1.1.2 Elektrifizierung als Kernstrategie für günstigste Emissionsreduktion

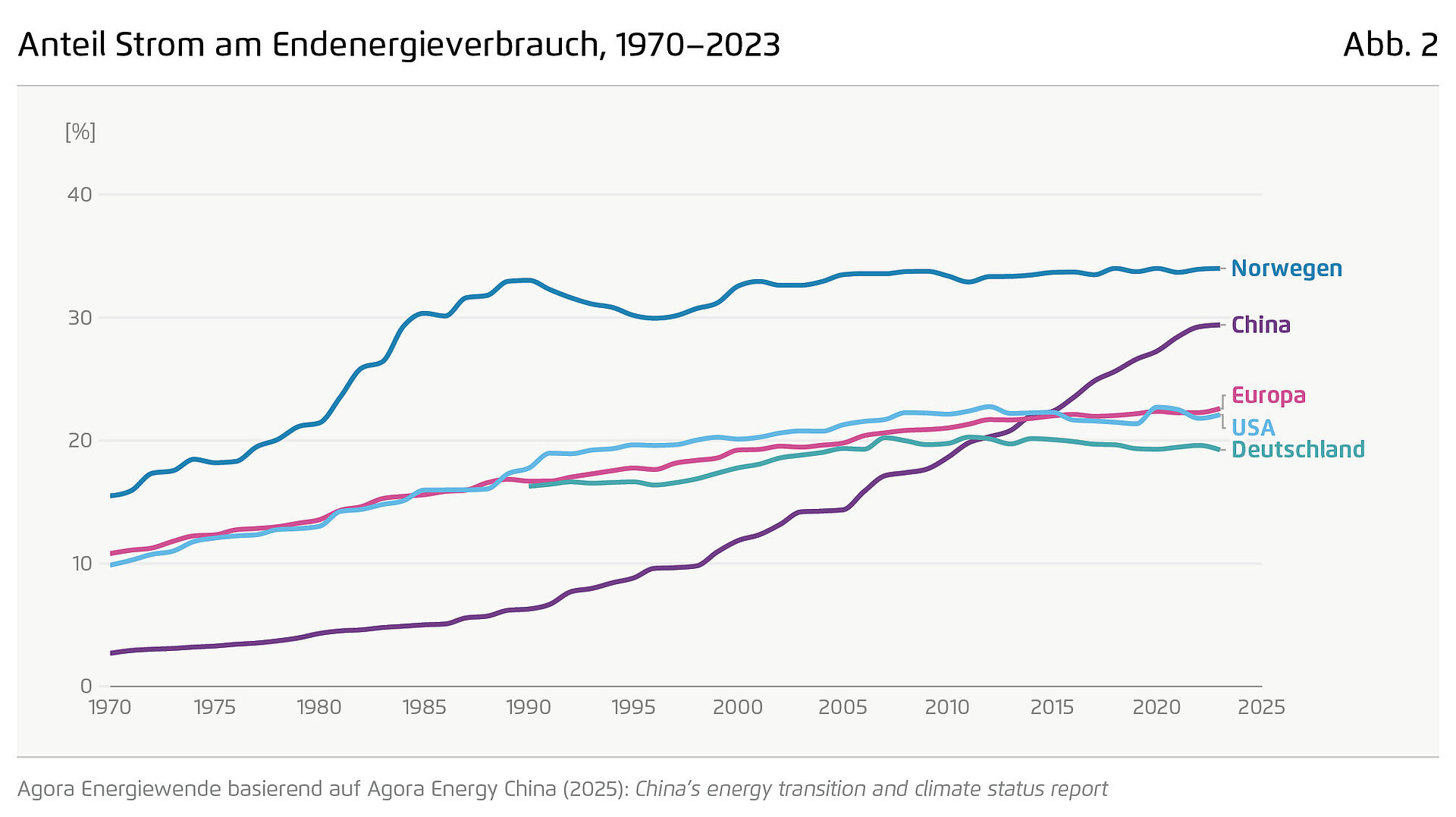

Ein zentraler Weg zur Minderung der Treibhausgasemissionen ist die Elektrifizierung: also die Nutzung von regenerativ erzeugtem Strom anstelle fossiler Energieträger wie Öl und Gas. Elektrische Technologien stehen dafür in allen Energienachfragesektoren – Industrie, Gebäude und Verkehr – zur Verfügung. Sie sind nicht nur technisch erprobt, sondern häufig auch effizienter und auf lange Sicht günstiger als fossile Alternativen. Darüber, dass die Elektrifizierung die einfachste und günstigste Strategie zur Emissionsminderung ist, herrscht in sektorübergreifenden Klimaneutralitätsszenarien breite Einigkeit (BCG/BDI, 2025), (E.ON, 2025), (Aurora/EnBW, 2025), (Ariadne, 2025), (Umweltbundesamt, 2025), (Fraunhofer ISI, 2024), (Fraunhofer ISE, 2024). In Deutschland liegt allerdings der Anteil von Strom am Endenergieverbrauch mit knapp 20 Prozent im Vergleich zum restlichen Europa, den USA, China und dem Vorreiter Norwegen bisher sehr niedrig. Pkw mit batterieelektrischem Antrieb machten im Jahr 2024 in China 47 Prozent der Neuzulassungen aus, weltweit und in Deutschland liegen sie bei rund 20 Prozent (VDA, 2025a; Agora Verkehrswende, 2025b). Im ersten Halbjahr 2025 stiegen die Neuzulassungen reiner batterieelektrischer Elektrofahrzeuge auf knapp 250.000 Fahrzeuge (VDA, 2025b). Wärmepumpen sowie Wärmenetze haben sich in kühleren Regionen Europas wie in Norwegen und Schweden als Heizstandard etabliert. In Deutschland wurden im ersten Halbjahr 2025 erstmalig mehr Wärmepumpen als Gasheizungen installiert, allerdings auf niedrigem Installationsniveau (BDH, 2025a).

1.1.2 Fortsetzung Elektrifizierung als Kernstrategie für günstigste Emissionsreduktion

Schlüsseltechnologien nach Sektor

→ Gebäude: Wärmepumpen sind heute in der Lage, auch im Bestand und selbst ohne oder mit geringen Sanierungsmaßnahmen effizient zu heizen. In sehr vielen Fällen arbeiten sie auch mit vorhandenen Heizkörpern erfolgreich und liefern Wärme in Summe günstiger als Gaskessel (Öko-Institut und Fraunhofer ISE, 2022). In Wärmenetzen können Großwärmepumpen erhebliche Potenziale bei Geothermie, aus Gewässern und Abwärme heben (Agora Energiewende und Fraunhofer IEG, 2023). Wärmepumpen und Elektroheizkessel können darüber hinaus kostengünstig im Sommer saisonale Wärmespeicher aufladen – das erhöht die Wirtschaftlichkeit der elektrischen Erzeuger und ist auch aus Energiesystemperspektive sinnvoll. Denn für die Wärmeeinspeicherung nutzen sie vorrangig kostengünstigen Photovoltaik (PV)-Strom und vermeiden Abregelungen.

→ Verkehr: Rund zwei Drittel der deutschen Verkehrsemissionen entstehen im Personen-, ein Drittel im Straßengüterverkehr. Elektrische Pkw und Lkw sind daher die Schlüsseltechnologien für den Verkehrssektor. Elektroautos bieten heute höhere Reichweiten als früher und zunehmend geringere Betriebskosten im Vergleich zu Verbrennerfahrzeugen – vor allem bei Zugang zu privater Ladeinfrastruktur. Auch batterieelektrische Lkw sind bei hoher Fahrleistung zunehmend wirtschaftlicher als Dieselmodelle. Der deutlich geringere Energiebedarf pro Kilometer macht elektrische Antriebe betrieblich und volkswirtschaftlich zur effizientesten Option auf dem Weg zur Klimaneutralität (Agora Energiewende, 2025b; Agora Verkehrswende, 2022).

→ Industrie: Prozesswärme für industrielle Anwendungen wird noch immer meist durch die Verbrennung von Erdgas erzeugt. Heute stehen mit Großwärmepumpen, Elektrodenkesseln oder Elektrolichtbogenöfen erprobte elektrische Technologien zur Verfügung, die diese Anwendungen ebenfalls abdecken können. Besonders im Temperaturbereich bis 500 °C bieten Großwärmepumpen und Elektrodenkessel Vorteile gegenüber fossilen Alternativen: Sie arbeiten effizienter, benötigen weniger Primärenergie und verbessern so die Wettbewerbsfähigkeit für Unternehmen (Agora Industrie und FutureCamp, 2022). Viele Investitionen in industrielle Anlagen haben lange Investitionszyklen und stehen ohnehin in den kommenden Jahren an – ein geeignetes Zeitfenster, um auf strombasierte Lösungen umzustellen.

Die zunehmende Verlagerung des Energiebedarfs in den Bereichen Verkehr und Gebäude sowie der Ausbau dezentraler Erzeugungsanlagen führen zu steigenden Investitionen in den Stromnetzausbau. Gezielte Gegenmaßnahmen können verhindern, dass ansonsten bis 2035 durch einen Anstieg der Netzentgelte um rund 30 Prozent (Agora Energiewende, 2025d) die Elektrifizierung in Gebäuden und im Verkehrsbereich ins Stocken gerät. Werden die Elektrifizierung weiter vorangetrieben und Netzkosten gesenkt, bleiben die Netzentgelte stabil.

1.2 Sektorenkopplung: Bedeutung und Hemmnisse

Ein klimaneutrales Stromsystem ist das Fundament für erfolgreichen Klimaschutz in allen Sektoren. Wenn Strom aus erneuerbaren Quellen stammt, können damit auch Gebäude, Fahrzeuge und industrielle Prozesse klimafreundlich versorgt werden. Voraussetzung dafür ist, dass elektrische Lösungen auch wirtschaftlich vorteilhaft sind – über niedrigere Strompreise, eine verlässliche CO₂-Bepreisung und gezielte Investitionsanreize. Gleichzeitig stärkt der Ausbau erneuerbarer Stromversorgung die Unabhängigkeit von fossilen Importen und macht das Energiesystem krisenfester und kalkulierbarer.

1.2.1 Ein stabileres Energiesystem durch weniger Abhängigkeiten

Ein strombasiertes Energiesystem mindert nicht nur Emissionen, sondern macht Deutschland auch unabhängiger von Energieimporten und schützt besser vor Preisschwankungen auf den globalen Öl- und Gasmärkten mit ihren starken Preisausschlägen. Die Energiepreiskrise infolge des russischen Angriffskriegs gegen die Ukraine 2022 hat eindrücklich vor Augen geführt, wie empfindlich eine importabhängige Volkswirtschaft auf geopolitische Verwerfungen reagiert.

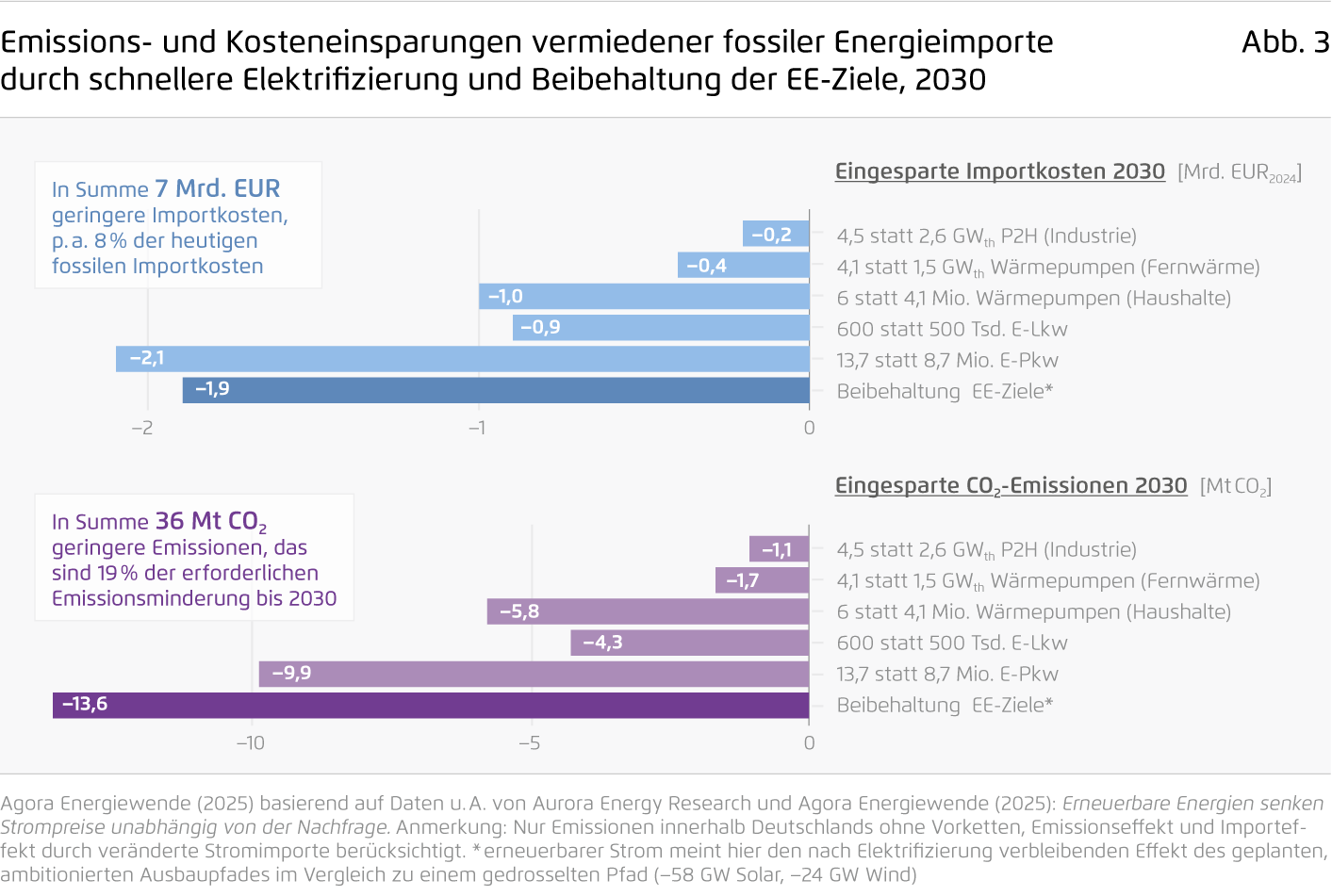

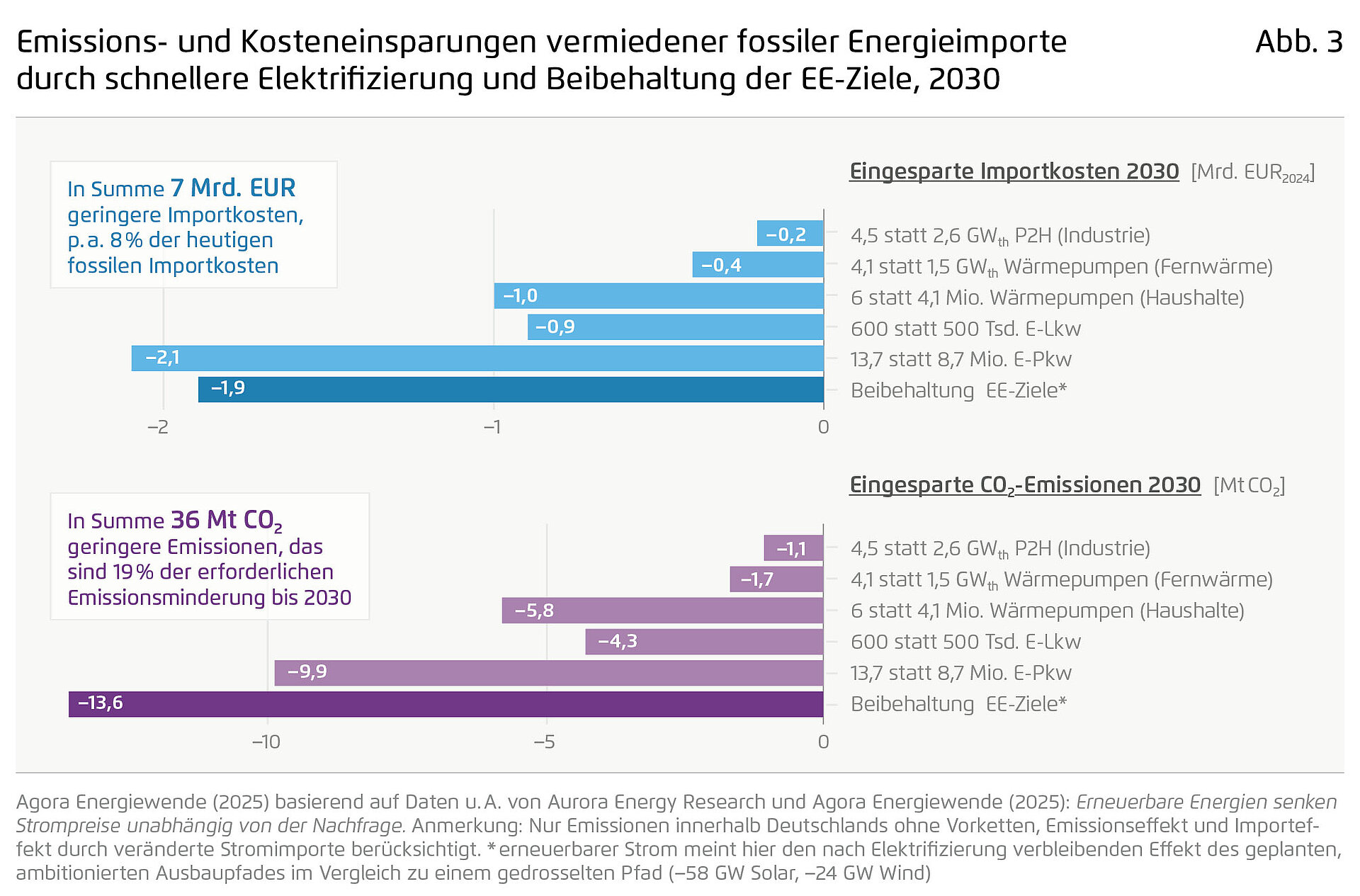

In der Analyse vergleicht Agora Energiewende ein Szenario geplanter Erneuerbarer Energien Ausbau (gemäß EEG) und hohe Stromnachfrage mit einem gedrosselten Ausbau und niedriger Stromnachfrage. Berechnungen zu den Auswirkungen unterschiedlicher Geschwindigkeiten bei Elektrifizierung und EE-Ausbau für das Jahr 2030 zeigen: Eine ambitionierte Elektrifizierung mit unter anderem 13,7 statt 8,7 Millionen E-Pkw und 6 Millionen statt 4,1 Millionen Wärmepumpen in Kombination mit der Umsetzung der EEG-Zubauziele für Wind und Photovoltaik[2] senken die Ausgaben für fossile Importe im Jahr 2030 allein um rund sieben Milliarden Euro. Das entspricht etwa acht Prozent der heutigen fossilen Importkosten (vgl. Abbildung 3). Gleichzeitig führt eine weniger ambitionierte Politik zu Mehremissionen in Höhe von 36 Mio. t CO₂-Äq – dies entspricht gut 19 Prozent der erforderlichen Emissionsminderung bis 2030.

Der Ausbau von Wind- und Solarenergie ermöglicht die Deckung eines wachsenden Anteils am deutschen Energiebedarf aus heimischen Quellen. Dadurch sinkt die Anfälligkeit gegenüber volatilen Weltmarktpreisen für Öl und Gas ebenso wie die Abhängigkeit von einzelnen Lieferländern und -routen. Ein strombasiertes Energiesystem fungiert somit auch als strategischer Schutz gegenüber externen Krisen.[3]

1.2.2 Rahmenbedingungen für den Markterfolg strombasierter Lösungen

Elektrische Lösungen setzen sich in den Verbrauchermärkten durch, wenn sie insgesamt günstiger sind als fossile Alternativen – also bei Anschaffung und im Betrieb. Für eine marktgetriebene Elektrifizierung ist also neben dem Anschaffungspreis vor allem das Verhältnis zwischen Strompreis und den Preisen fossiler Brennstoffe entscheidend. Das Preisniveau fossiler Brennstoffe ist neben den Großhandelsmarktpreisen stark vom CO₂-Preis, Gasnetzentgelten und Energiesteuern abhängig. Den Strompreis bedingen neben den Großhandelspreisen die Nebenkosten bestehend aus Netzentgelten, Umlagen und Steuern. Energiepolitik hat auf diese Preisbestandteile und damit das Preisverhältnis einen entscheidenden, direkten Einfluss. Zwei CO₂-Preise sind hier die zentralen Lenkungsinstrumente: Im Stromsystem und in der Industrie erfolgt die CO₂-Bepreisung über den EU-ETS I, ab 2027 ergänzt um den ETS II im Wärme- und Verkehrsbereich. Da sich diese Preise direkt auf die Betriebskosten fossiler Kraftwerke, Heizungen und Fahrzeuge auswirken, ist ein verlässlicher CO₂-Preismechanismus entscheidend, um langfristige Planungssicherheit für Investitionen in strombasierte Lösungen herzustellen.

Preisniveau für fossile Energieträger versus Strompreise:

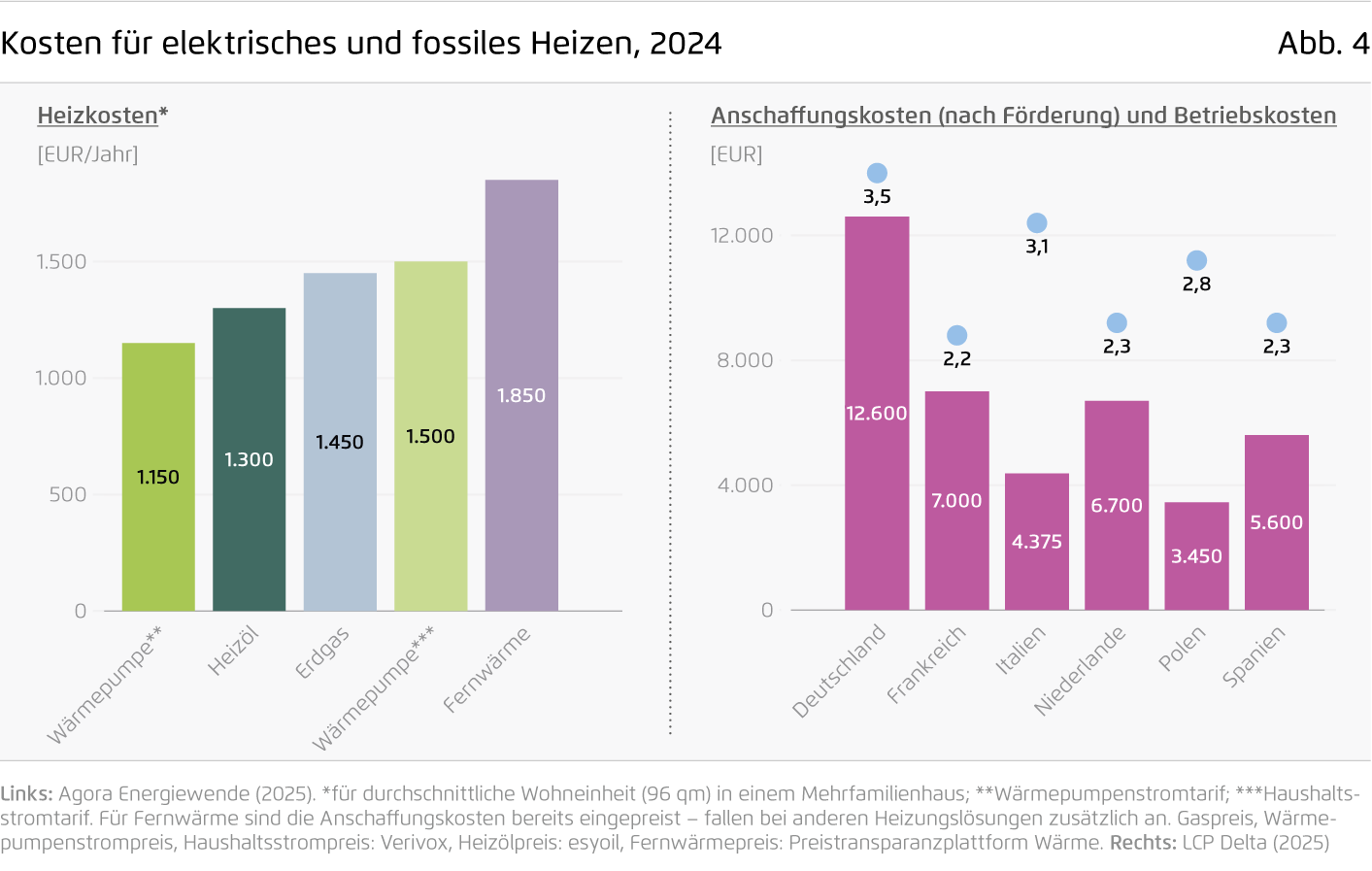

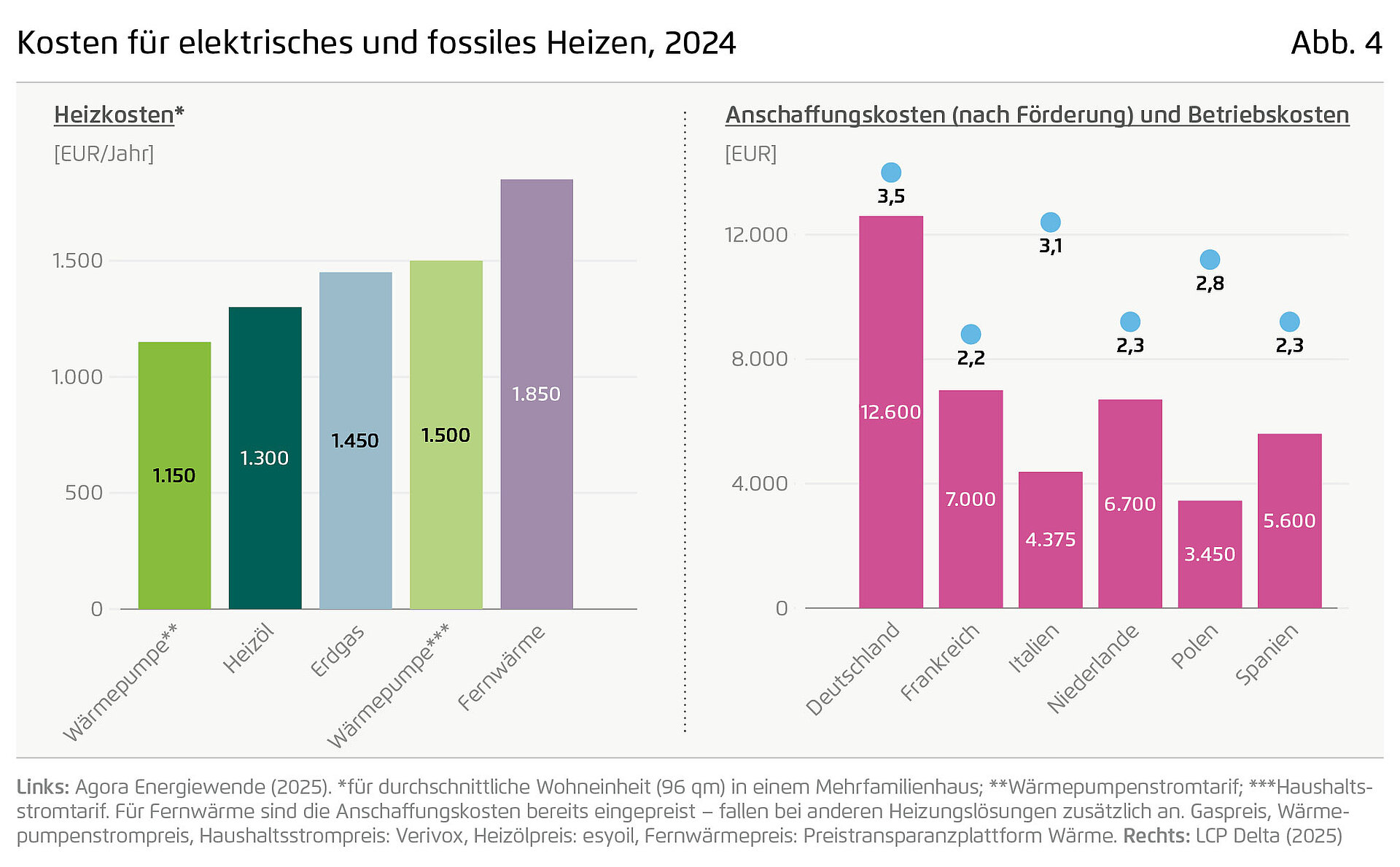

Aktuell liegen für eine Wohnung in einem Mehrfamilienhaus die jährlichen Verbrauchskosten fürs Heizen bei rund 1.450 Euro für Erdgas und rund 1.300 Euro für Heizöl (vgl. Abbildung 4).[4] Die Kosten fürs Heizen mit einer Wärmepumpe ohne speziellen Wärmepumpen-Stromtarif liegen mit 1.500 Euro knapp darüber. Mit Wärmepumpenstromtarif (27 statt rund 35 Cent/ Kilowattstunde) hätte die Wärmepumpe dagegen die günstigsten Verbrauchskosten – allerdings sind herkömmliche Wärmepumpen-Stromtarife mit zusätzlichen Zählerkosten verbunden, dynamische Tarife sind aufgrund fehlender Smart Meter noch selten. Die Kosten für Fernwärme sind in der Darstellung höher, weil hier anders als bei den dezentralen Versorgungslösungen auch die Anschaffungskosten mit eingepreist sind. Der Blick auf die Anschaffungskosten zum Beispiel in Frankreich, den Niederlanden oder Spanien zeigt, dass die Wärmepumpe selbst nach großzügiger Förderung mit rund 12.600 Euro in Deutschland noch deutlich über dem Preis in anderen Ländern liegt (LCP Delta, 2025). Während die Wärmepumpe in diesem Fall mit Förderung in Deutschland einen leichten Kostenvorteil gegenüber einem Erdgaskessel hat, der im Durchschnitt rund 16.000 Euro kostet, liegen die Anschaffungskosten für eine Wärmepumpe ohne Förderung mit rund 36.000 Euro deutlich darüber (Verbraucherzentrale Energieberatung, 2025).[5]

1.2.2 Fortsetzung

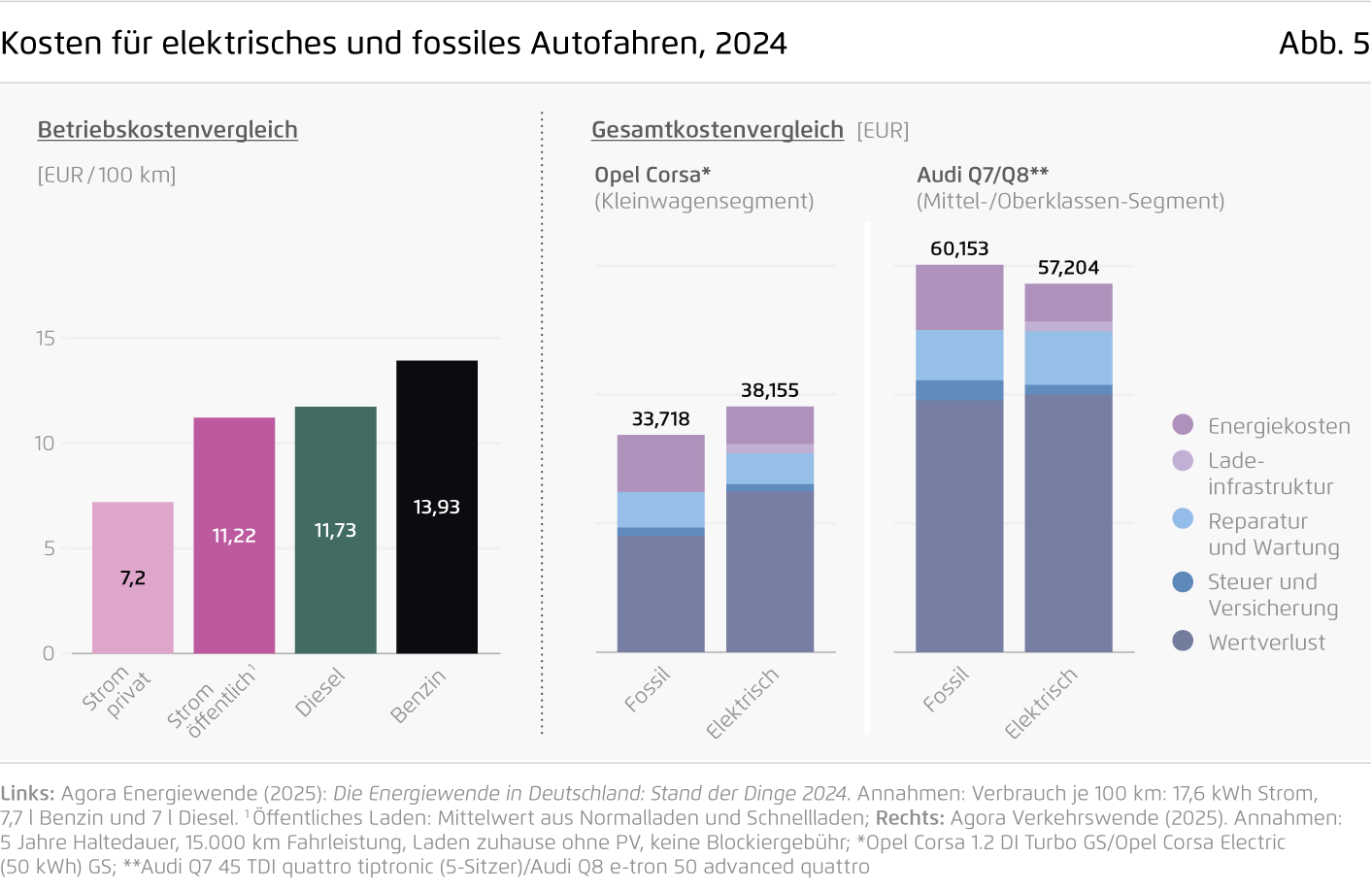

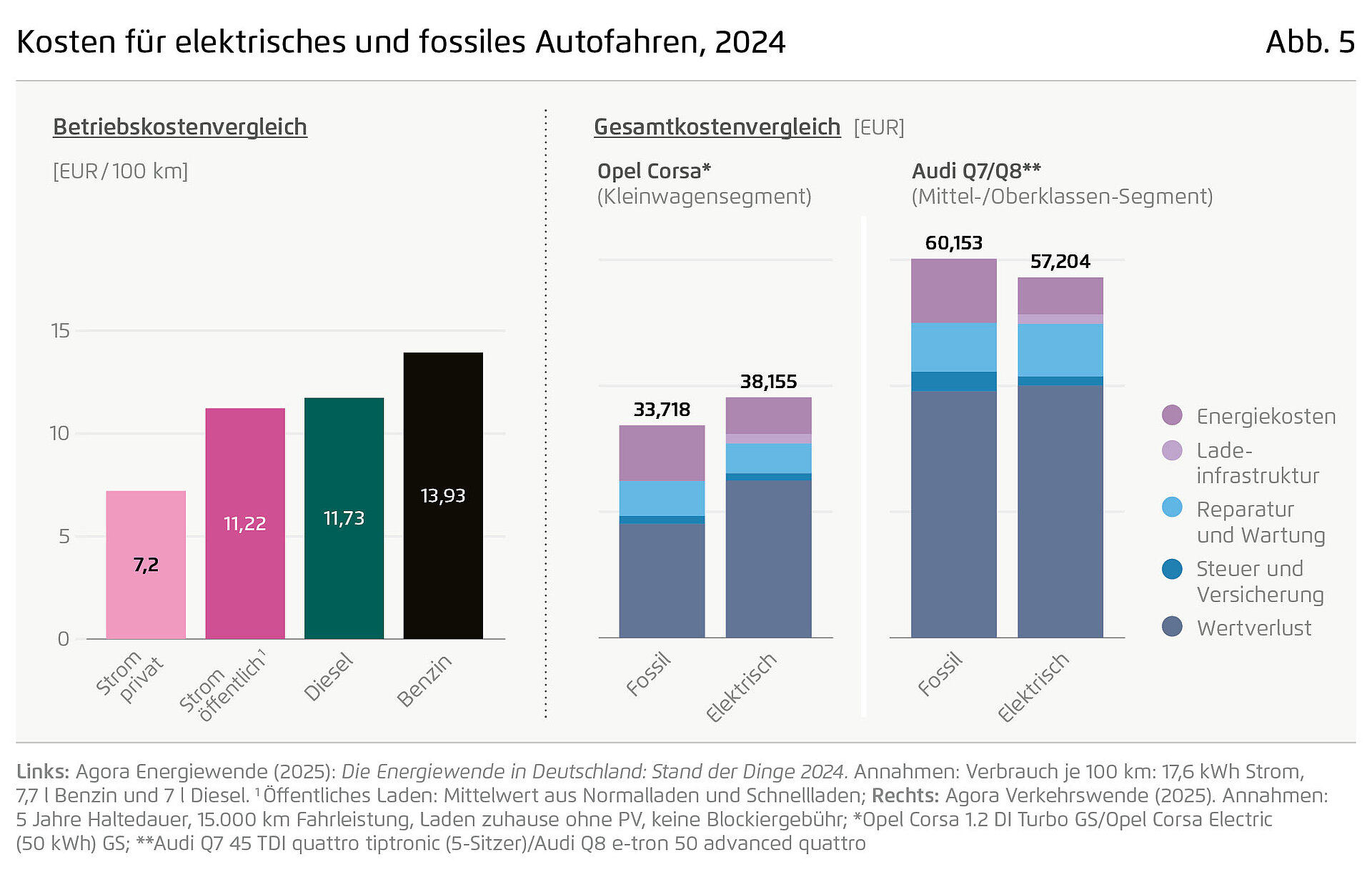

Bei Autos ist ebenfalls der Betrieb der elektrischen Variante günstiger, während die Anschaffungskosten gerade im Kleinwagensegment im Vergleich zum Verbrenner höher liegen. Die Tankkosten für 100 Kilometer lagen 2024 bei 12 Euro (Diesel) bis 14 Euro (Benzin). Die Ladekosten für 100 Kilometer waren mit 7 Euro für das Laden zum Strompreis zu Hause oder am Arbeitsplatz deutlich günstiger (Agora Energiewende 2025b). Das Laden an öffentlichen Ladesäulen war mit 11 Euro für 100 Kilometer dagegen fast so teuer wie das Tanken mit Diesel. In der Gesamtkostenbetrachtung wird deutlich: Der Kostenvorteil beim Betrieb fällt nur bei teuren Autos mit hohem Energieverbrauch stark ins Gewicht. Im niedrigeren Preissegment überwiegen die hohen Kaufpreise dagegen den Betriebskostenvorteil von E-Pkw (Agora Verkehrswende, 2024).

1.3 Entwicklung von Stromnachfrage und -erzeugung bis 2030

Vor dem Hintergrund der schwachen wirtschaftlichen Entwicklung und geringen Fortschritte bei der Elektrifizierung wurde zuletzt von zahlreichen Akteuren in Energiewirtschaft und Politik die zukünftige Entwicklung der Stromnachfrage zur Debatte gestellt und eine Verringerung des Ausbautempos der Erneuerbaren Energien gefordert. In dieser Diskussion wird verkannt, dass die Entwicklung der Stromnachfrage zwar nicht präzise prognostizierbar ist, aber entscheidend von den politischen Rahmenbedingungen geprägt sein wird – und dass angesichts der Geschwindigkeit der technologischen Entwicklung erhebliche Beschleunigungseffekte nicht ausgeschlossen – und aufgrund der Bedeutung der Elektrifizierung auch erforderlich sind (zu den jeweils erforderlichen Maßnahmen vgl. Kapitel 2).

1.3.1 Entwicklung des Stromverbrauchs

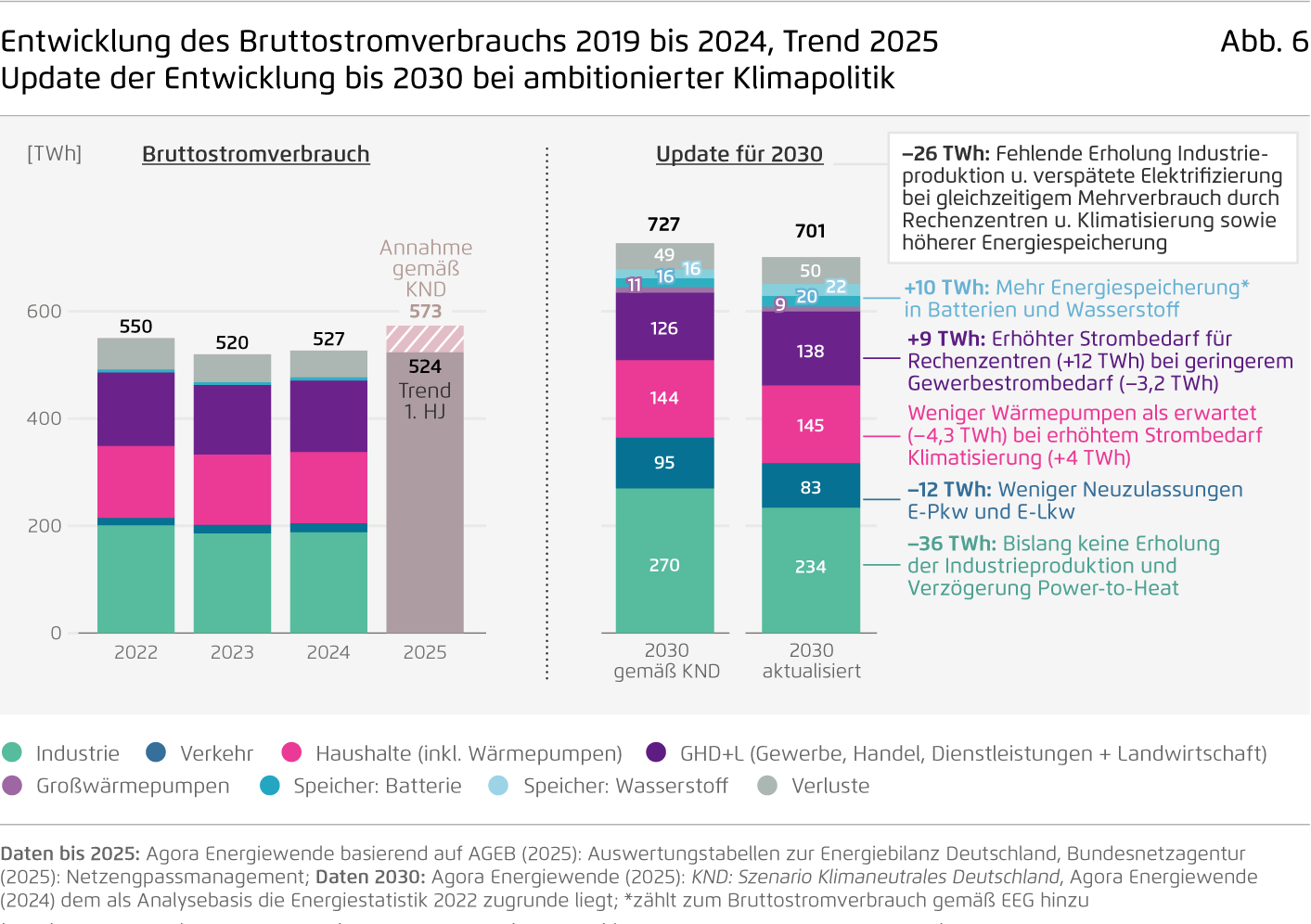

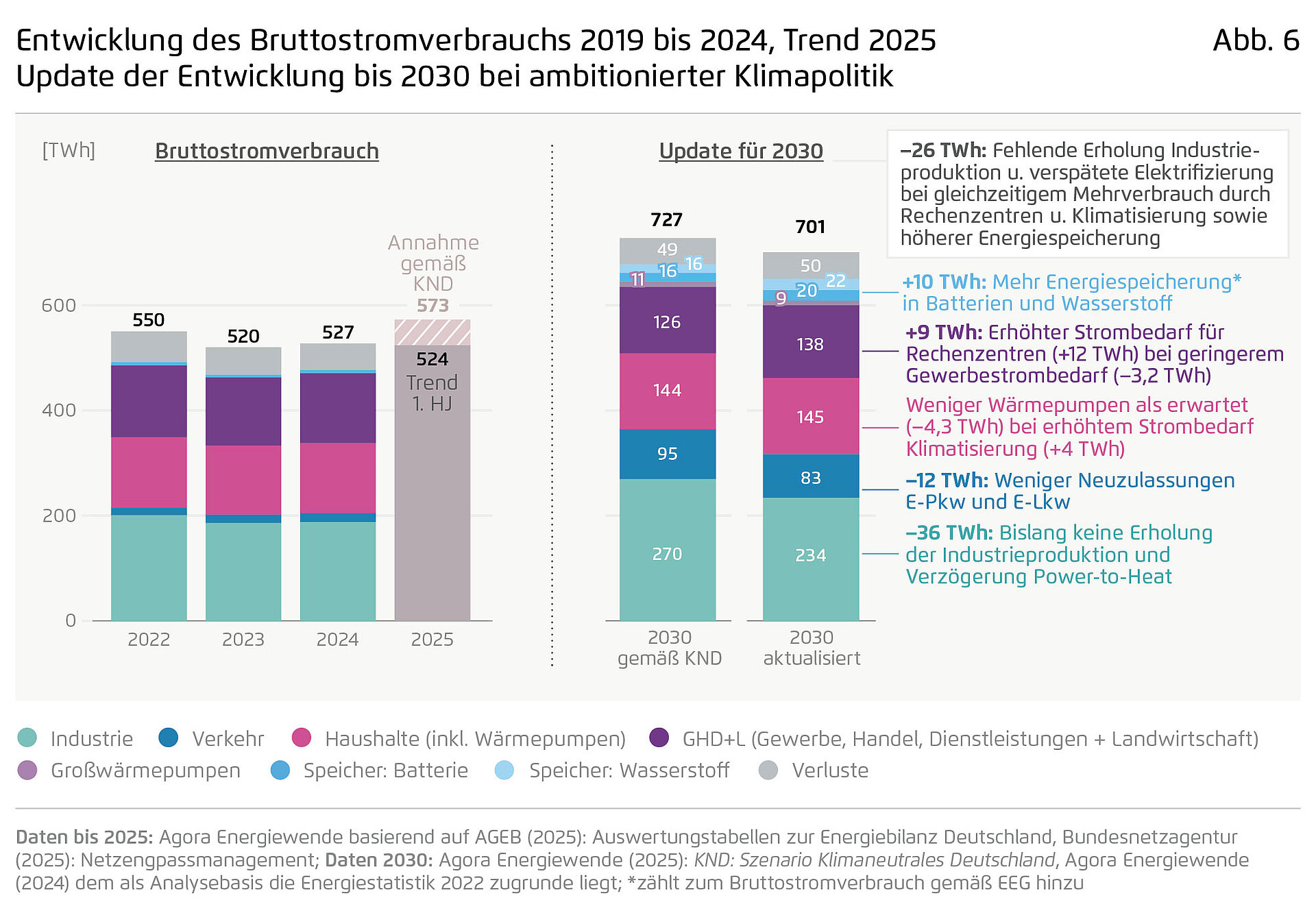

Vor dem Hintergrund der jüngsten Entwicklungen und Trends haben wir eine Plausibilisierung der Strombedarfsannahmen aus dem Agora-Szenariopfad Klimaneutrales Deutschland vorgenommen. Dabei gibt es sowohl Faktoren, die Anpassungen des Bedarfs nach unten (Industrieproduktion, Verzögerungen der Elektrifizierung) als auch nach oben bedingen (zusätzliche Rechenzentren, mehr und günstigere Stromspeicherung, Zunahme der Gebäudeklimatisierung). Berücksichtigt man diese Entwicklungen, so ergibt sich für das Jahr 2030 ein Bruttostromverbrauch von 701 Terawattstunden, also 26 Terawattstunden weniger als im Klimaneutralitätsszenario des vergangenen Jahres (Agora Think Tanks, 2024).

Im Folgenden werden die Gründe für die Anpassungen bei der Strombedarfserwartung 2030 erläutert.

Ausgangslage: Seit der Parametrisierung unseres Klimaneutralitätsszenarios hat sich die Bruttostromnachfrage 2023 und 2024 als rückläufig herausgestellt. Eine Trendfortschreibung des ersten Halbjahres 2025 deutet auf eine in etwa konstante Stromnachfrage hin (-0,6 Prozent), der Wert von 2025 wird also um knapp 50 Terawattstunden unter dem Erwartungswert unserer Szenariostudie liegen.

Industrie: Im Vergleich zum Niveau der Jahre 2019 bis 2021 ist die Stromnachfrage der Industrie 2024 um 25 Terawattstunden zurückgegangen. Gehen die industriepolitischen Bemühungen um eine Erholung der bisherigen Produktion (Industriestrompreis, Stromsteuersenkungen, Sonderabschreibungen) auf und beginnt der geplante Umstieg von Erdgas auf Strom für die industrielle Wärmeproduktion, so steigt die jährliche Stromnachfrage bis 2030 um 46 Terawattstunden auf bis zu 234 Terawattstunden insgesamt. Das sind 36 Terawattstunden weniger als im Agora-Szenario Klimaneutrales Deutschland (Agora Think Tanks, 2024). Hinzu kommen etwa neun Terawattstunden Strom für Großwärmepumpen für die Fernwärmeversorgung. Bis 2035 wird nach Analyse der BDI/BCG Studie gegenüber 2024 ein Anstieg von 80 Terawattstunden Industriestromnachfrage erwartet (BDI/BCG, 2025).

In den Sektoren Gebäude, Handel, Dienstleistungen sowie Haushalte steigt der Strombedarf durch die Verbrauchssteigerungen der Wärmeversorgung über Wärmepumpen, die zunehmende Klimatisierung von Gebäuden und den Zubau von Rechenzentren. Dies wird durch die Stromeinsparungen durch höhere Geräteeffizienz nicht aufgehoben. Der Strombedarf von Wärmepumpen steigt dabei jedoch wegen geringerer Absatzzahlen etwas langsamer als im Szenario prognostiziert: 2024 brach der Absatzmarkt von Wärmeerzeugern und insbesondere von Wärmepumpen mit nur knapp 200.000 abgesetzten Geräten ein (BDH, 2025a). In der ersten Jahreshälfte 2025 erhöhten sich die Verkaufszahlen zwar – Wärmepumpen verzeichnen ein Plus von 55 Prozent im Vergleich zum Vorjahr und überholen erstmals Erdgaskessel (BDH, 2025b). Voraussichtlich wird die im Szenario angenommene Zahl dennoch verfehlt. Der im Szenario angenommene Stromverbrauch von Wärmepumpen (ohne Großwärmepumpen) reduziert sich im Jahr 2030 somit um vier Terawattstunden. Die Klimatisierung von Gebäuden nimmt aufgrund vermehrter Hitzetage mit Höchsttemperaturen über 30 °C zu, sodass sowohl die Auslastung als auch die Anzahl von Klimaanlagen steigen (+4 Terawattstunden). Wärmepumpen mit Flächen- oder Gebläseheizung eignen sich in der Regel auch zum Kühlen (vgl Kapitel 2.2.1 für Maßnahmen zu flexiblen Stromtarifen). Die wachsende Stromnachfrage von Rechenzentren (+12 Terawattstunden) ist teilweise auf Anwendungen zur Nutzung künstlicher Intelligenz und Cloud-Computing zurückzuführen. In der Regel sind dies große Colocation- und Hyperscale-Rechenzentren. Diese produzieren zudem Abwärme, für deren Nutzung häufig noch die Wärmenetze fehlen (vgl. Kapitel 2.1.2 für Maßnahmen zur Elektrifizierung im Gebäudebereich).

Verkehr: Eine zügige Marktdurchdringung von Elektrofahrzeugen bleibt zentraler Pfeiler der Klimapolitik sowie wesentlich für die Wettbewerbsfähigkeit der deutschen Automobilindustrie. Im ersten Halbjahr lag der Anteil neuzugelassener E-Pkw mit rund 18 Prozent zwar wieder über dem Anteil des letzten Jahres, reicht aber bei Weitem nicht aus, um den Verkehrssektor auf den Pfad der Klimaneutralität 2045 zu bringen. Gerade vor dem Hintergrund der globalen Marktdynamik bei der E-Mobilität ist ein steiler Anstieg bei den Neuzulassungen von Elektrofahrzeugen dennoch möglich. Vor diesem Hintergrund ergibt sich ein etwas reduzierter Strombedarfsanstieg auf 83 Terawattstunden (statt 95 Terawattstunden) für 2030. Die Antriebswende im Güterverkehr macht dabei etwa 41 Prozent aus und ist neben der im Personenverkehr entscheidend für die Stromverbrauchsentwicklung.

Batterien/Elektrolyseure: Der Stromverbrauch von Batterien und Elektrolyseuren steigt gegenüber unserem Klimaneutralitätsszenario um 12 Terawattstunden. Mehrheitlich handelt es sich dabei um Energiespeicherung. Der von Elektrolyseuren erzeugte Wasserstoff wird jedoch teilweise auch stofflich genutzt.[6] Stark fallende Kosten für Batteriespeicher und hohe untertägige Schwankungen bei den Strompreisen erhöhen den Wert der Stromspeicher zur täglichen Zwischenspeicherung, was sich aktuell in einer Vielzahl von Netzanschlussbegehren niederschlägt (vgl. Kapitel 1.4). Mit einem Zubau von Großbatterien auf eine Leistung von 30 Gigawatt steigt der Strombedarf inklusive der heutigen Pumpspeicher auf 20 Terawattstunden. Nach derzeitigen Planungen sind bis 2030 noch bis zu 4,6 Gigawatt an Elektrolyseurleistung erreichbar. Die Dynamik neuer Windenergieprojekte in Norddeutschland wird zu einem hohen Angebot an günstigem Strom führen. Selbst bei erfolgreichem Netzausbau wird die Attraktivität der Stromabnahme „vor den Engpässen“ steigen. In der Logik eines Nutzen-statt-Abregelns sind Elektrolyseure in Norddeutschland eine skalierbare Option zur Nutzung des Windstroms mit durchaus hohen Vollbenutzungsstunden – und das zu einem Strombedarf von rund 22 Terawattstunden.[7]

Die Verluste im Stromsystem bleiben konstant, weil sich die folgenden zwei Effekte nivellieren: Eine um sieben Terawattstunden sinkende Stromnachfrage beim Kraftwerkseigenverbrauch in Folge geringerer fossiler Stromerzeugung wird von einem Anstieg der Netzverluste bei insgesamt höheren übertragenen Strommengen ausgeglichen.

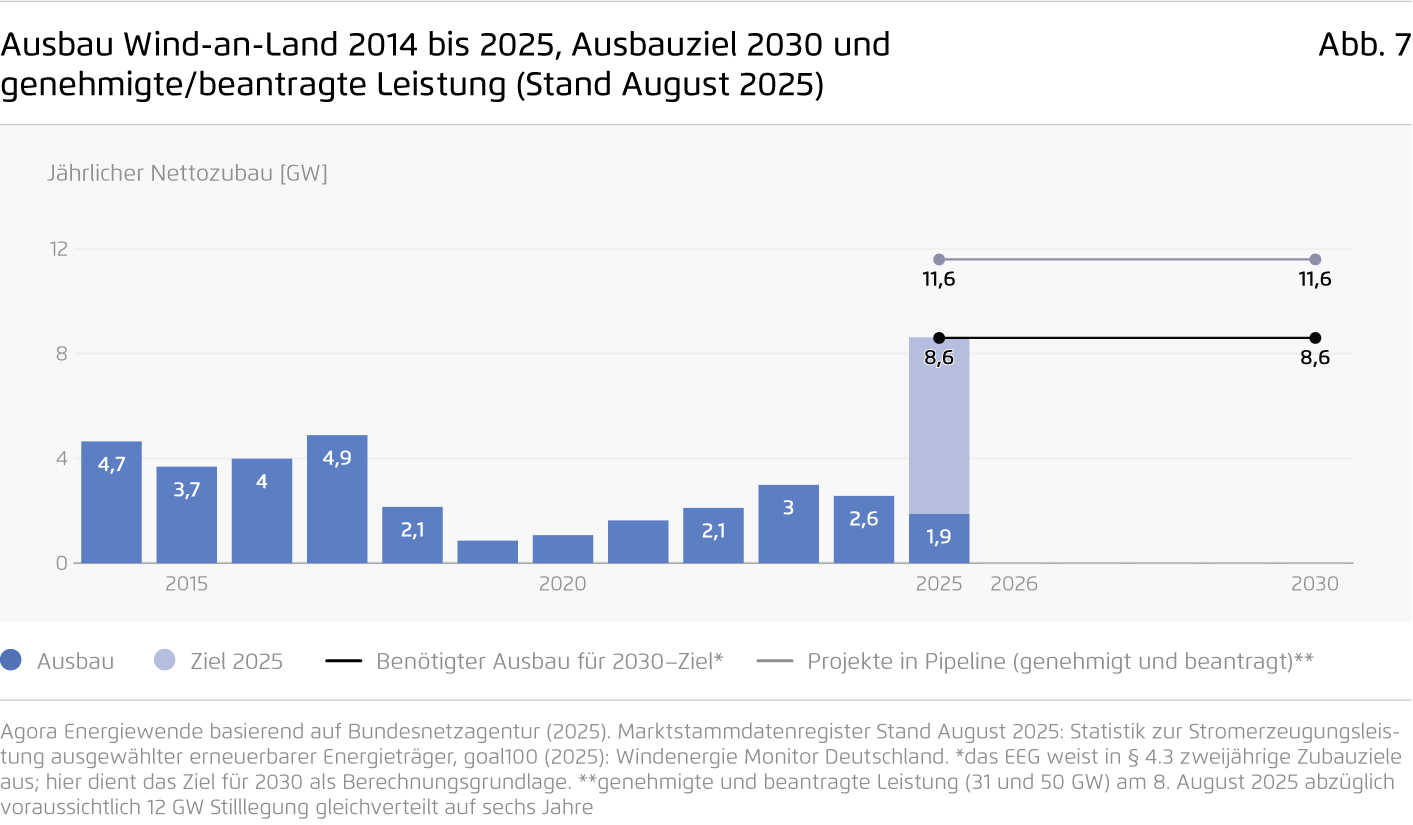

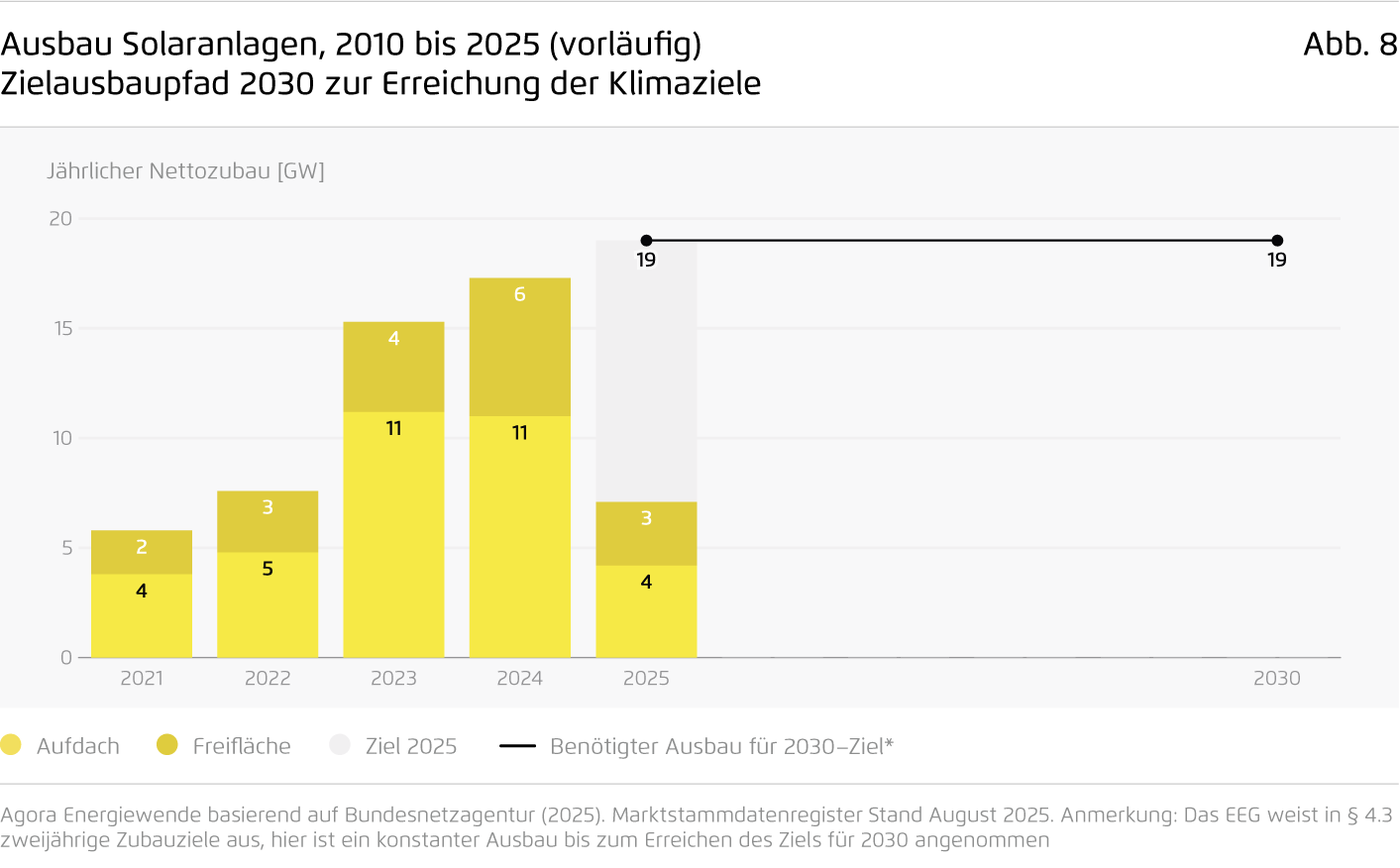

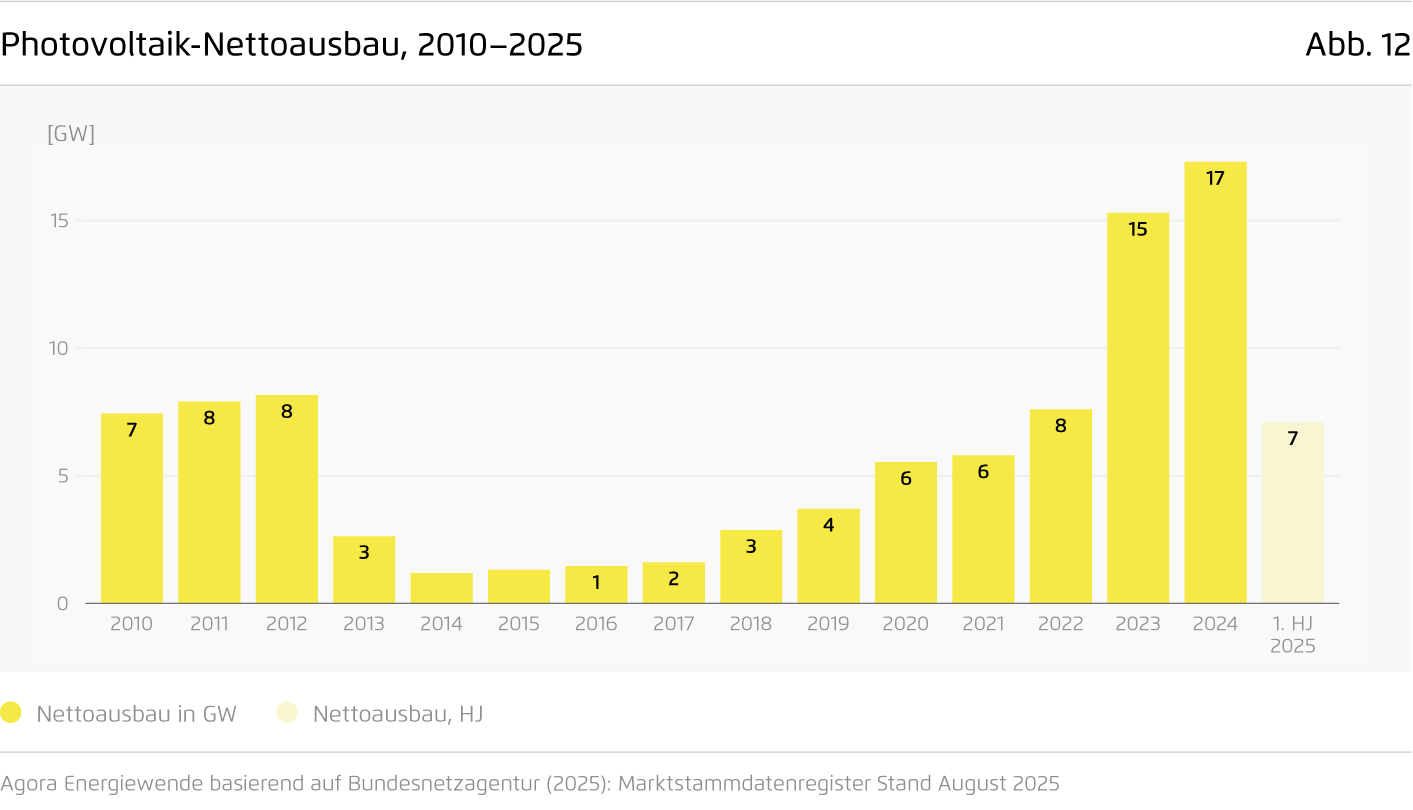

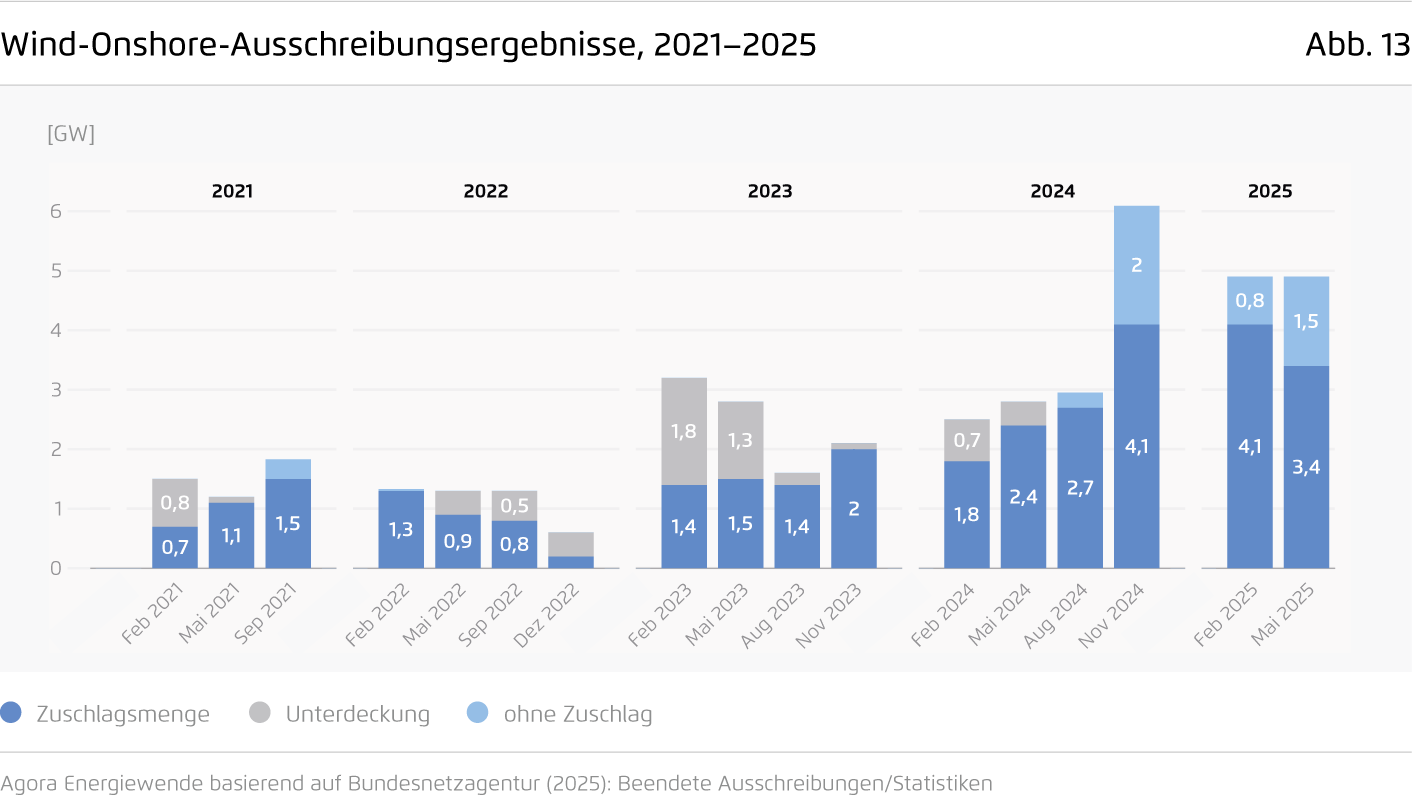

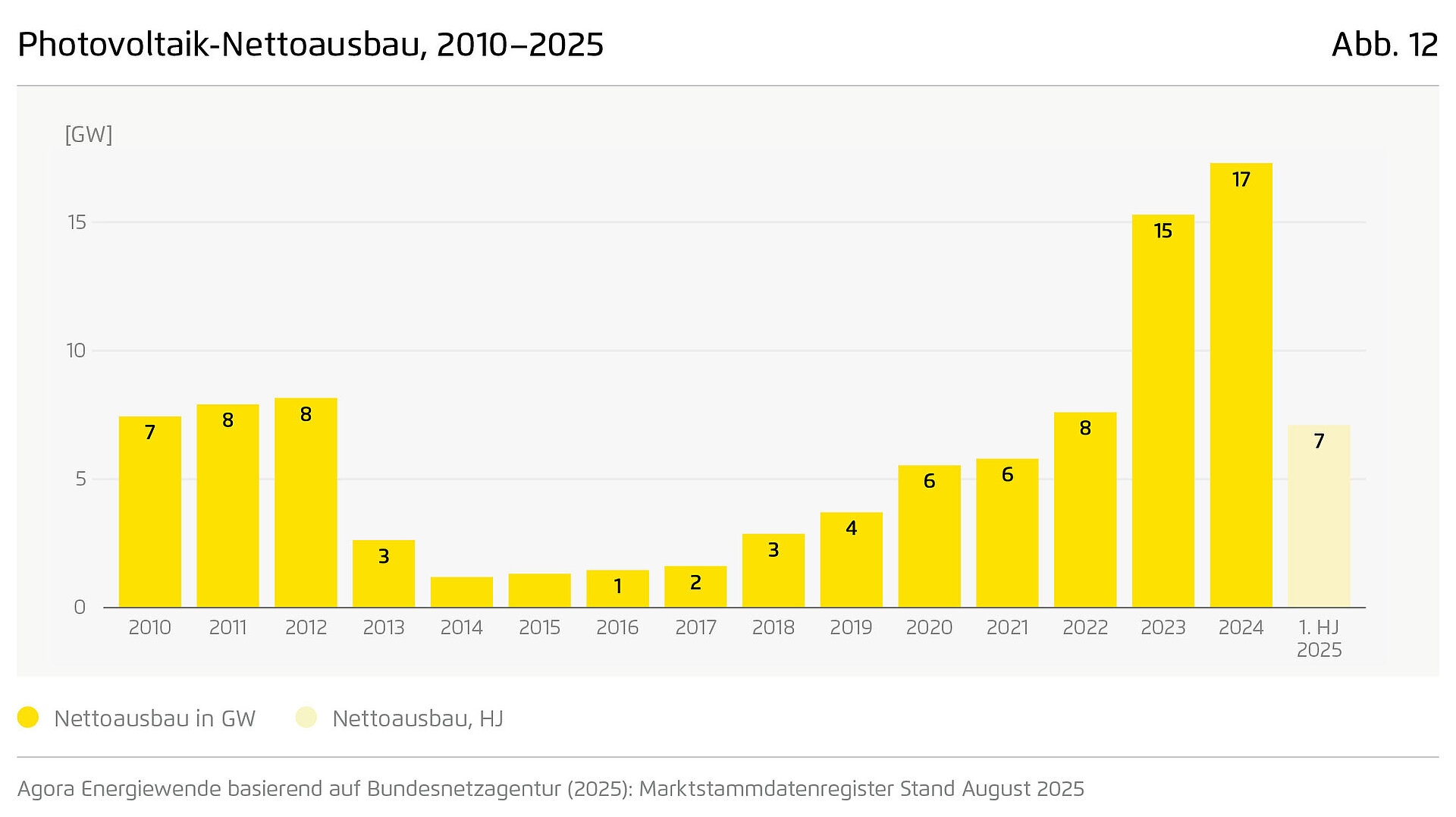

1.3.2 Zubaudynamik von Windenergie und Photovoltaik

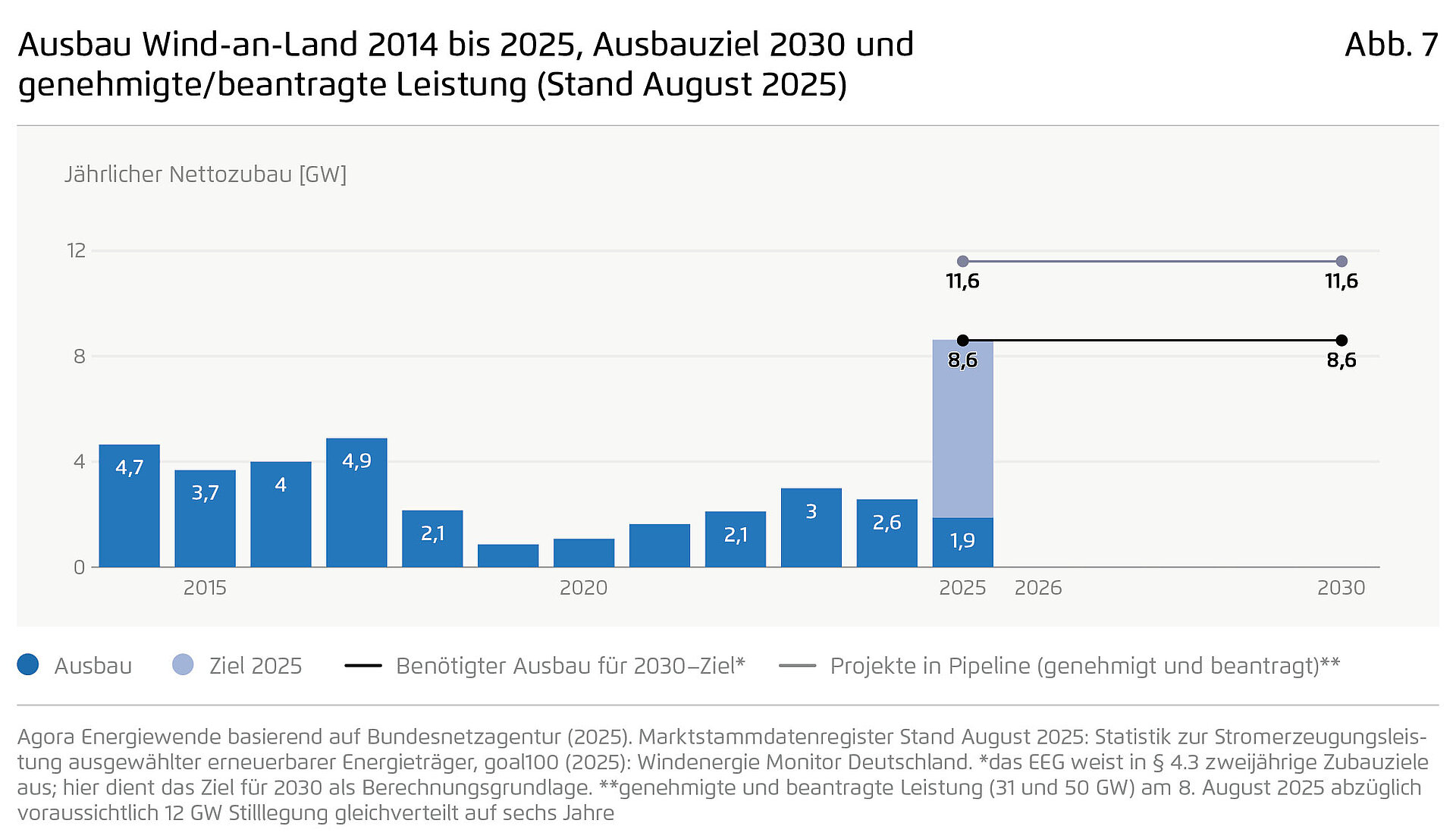

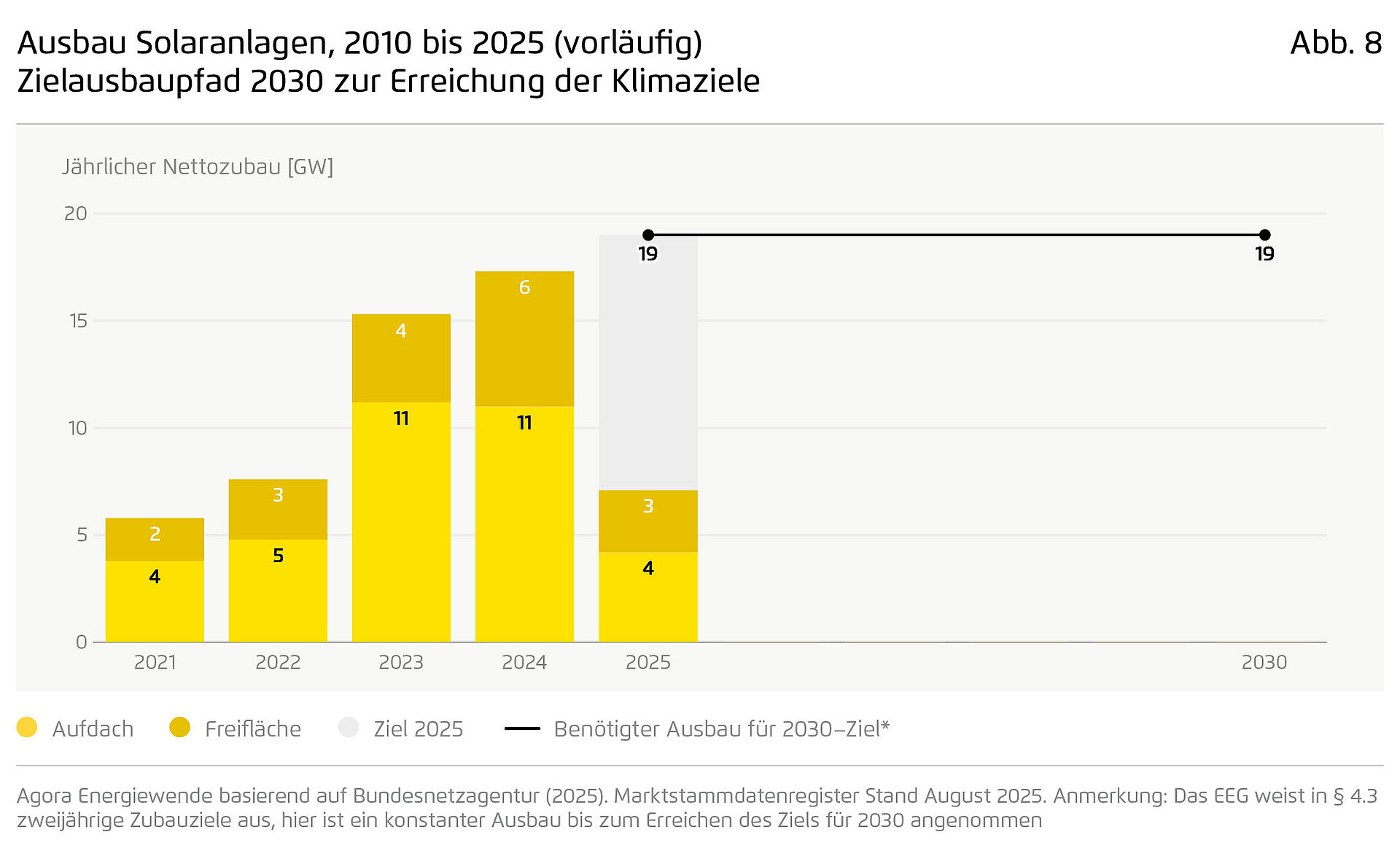

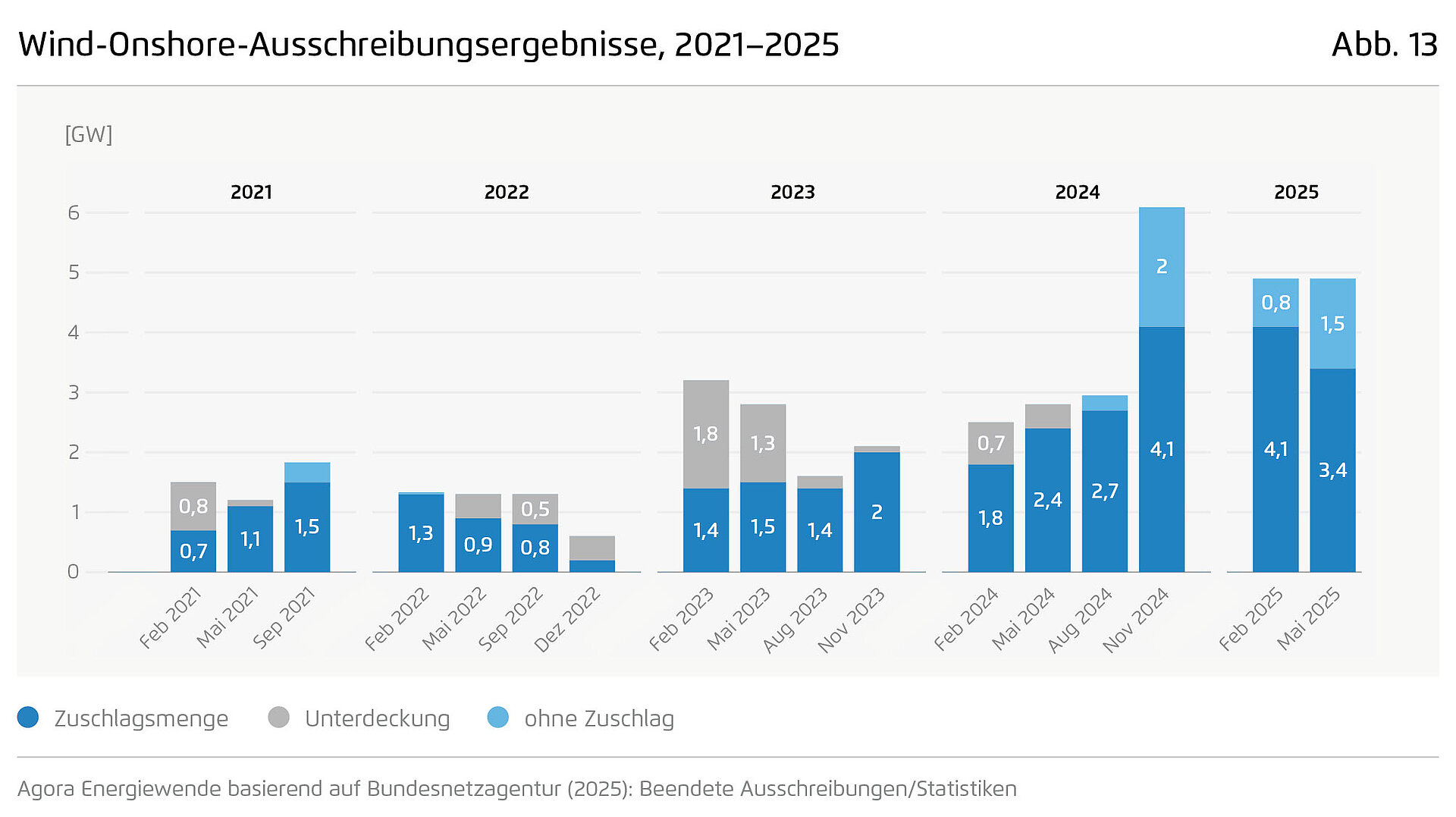

Windenergie und Photovoltaik bilden die entscheidenden Pfeiler eines klimaneutralen Stromsystems. Sowohl bei der Photovoltaik als auch bei der Windenergie an Land entstand in den vergangenen Jahren eine starke Dynamik mit einem hohen Volumen neuer Projekte. Bei der Photovoltaik zeigt sich dies in Zubauzahlen auf bis zu 17 Gigawatt im vergangenen Jahr, bei Windenergie in einem rasanten Anstieg bei den Genehmigungen und zuletzt auch im echten Wettbewerb in den Ausschreibungen. Die Ziele des EEG für Wind an Land (115 Gigawatt) und Photovoltaik (215 Gigawatt) sind bei anhaltender Dynamik erreichbar. Bei der Windenergie auf See wird das 2030-Ziel vor dem Hintergrund der verzögerten Anbindungsleitungen voraussichtlich mit ein bis zwei Jahren Verspätung erreicht.

In den Jahren 2023 und 2024 gab es zudem einen erheblichen Anteil marktbasierter Investitionen auf Basis von Power Purchase Agreements (PPAs). Allerdings sank durch den starken Zubau bei gleichzeitig schwacher Nachfrageentwicklung der Marktwert für Solarstrom zuletzt deutlich, und damit auch der Anreiz für Verbraucher*innen, PPAs abzuschließen. Im Mai und Juni 2025 betrug der Börsenwert der Referenzsolaranlagen nur noch knapp zwei Cent/Kilowattstunde bei mittleren Börsenstrompreisen von sechs bis sieben Cent / Kilowattstunde. Der Juli zeigte dann, dass sich dieser Effekt mit weniger negativen Strompreisen deutlich abschwächt, der Marktwert stieg wieder auf sechs Cent/Kilowattstunde an. Die jüngsten Reformen von §51 EEG und das Solarspitzengesetz adressieren die Problematik der Stromproduktion bei negativen Preisen. Betreiber und Vermarkter von Solaranlagen reagieren verstärkt auf die Erlösrisiken aus negativen Preisen, entweder durch Abregelung oder durch die gemeinsame Nutzung des Netzanschlusses mit Batterien.

1.3.2 Fortsetzung

Bei der Windenergie auf See ist absehbar, dass das Ausbauziel von 30 Gigawatt bis 2030 erst mit ein- bis zweijähriger Verzögerung erreicht werden wird. Während in den Ausschreibungen der vergangenen Jahre die Rechte zur Nutzung der Flächen und zur Anschlussleitung versteigert wurden, sanken zuletzt die Gebotshöhen in der Juni-Ausschreibung für nicht zentral voruntersuchte Flächen. Die jüngste Ausschreibungsrunde am 1. August 2025 für voruntersuchte Flächen verlief erfolglos. Dies wird als Indiz gewertet, dass vor dem Hintergrund der Unsicherheit bei der Entwicklung der Stromnachfrage und -preise eine Investitionsabsicherung, zum Beispiel in Form von Contracts for Difference (CfDs), auch im Offshore-Bereich benötigt wird und eine Überarbeitung des Auktionsdesigns notwendig ist (Agora Energiewende, NERA, 2024).

1.4 Faktoren für Versorgungssicherheit

Der Versorgungssicherheit des Energiesystems wird zu Recht ein hoher Wert beigemessen. Wichtig ist dabei aber, diese als Teil einer umfassenderen Resilienz zu begreifen, die neben der bedarfsgerechten Verfügbarkeit von Strom auch den Grad der Abhängigkeit von Energieimporten einschließt.

Die Substitution fossiler Energieimporte durch den konsequenten Zubau Erneuerbarer Energien verringert die bestehende Abhängigkeit von Öl- und Erdgasimporten sowie damit einhergehend von hohen Energiepreisen. Geringe Energieimporte spielen eine zunehmend wichtige geostrategische Rolle. Die jährlichen Kosten für fossile Energieimporte betragen derzeit rund 80 Milliarden Euro (Öko-Institut, 2025), der Energieimportmix besteht größtenteils aus Mineralöl und Erdgas (89 Prozent). In einem klimaneutralen Energiesystem lassen sich die Energieimporte bis 2045 um 85 Prozent reduzieren, indem im Zuge der Elektrifizierung importierte Mineralölprodukte und Erdgas durch heimische erneuerbare Stromerzeugung ersetzt werden (vgl. Kapitel 1.2.1) (Agora Think Tanks, 2024).

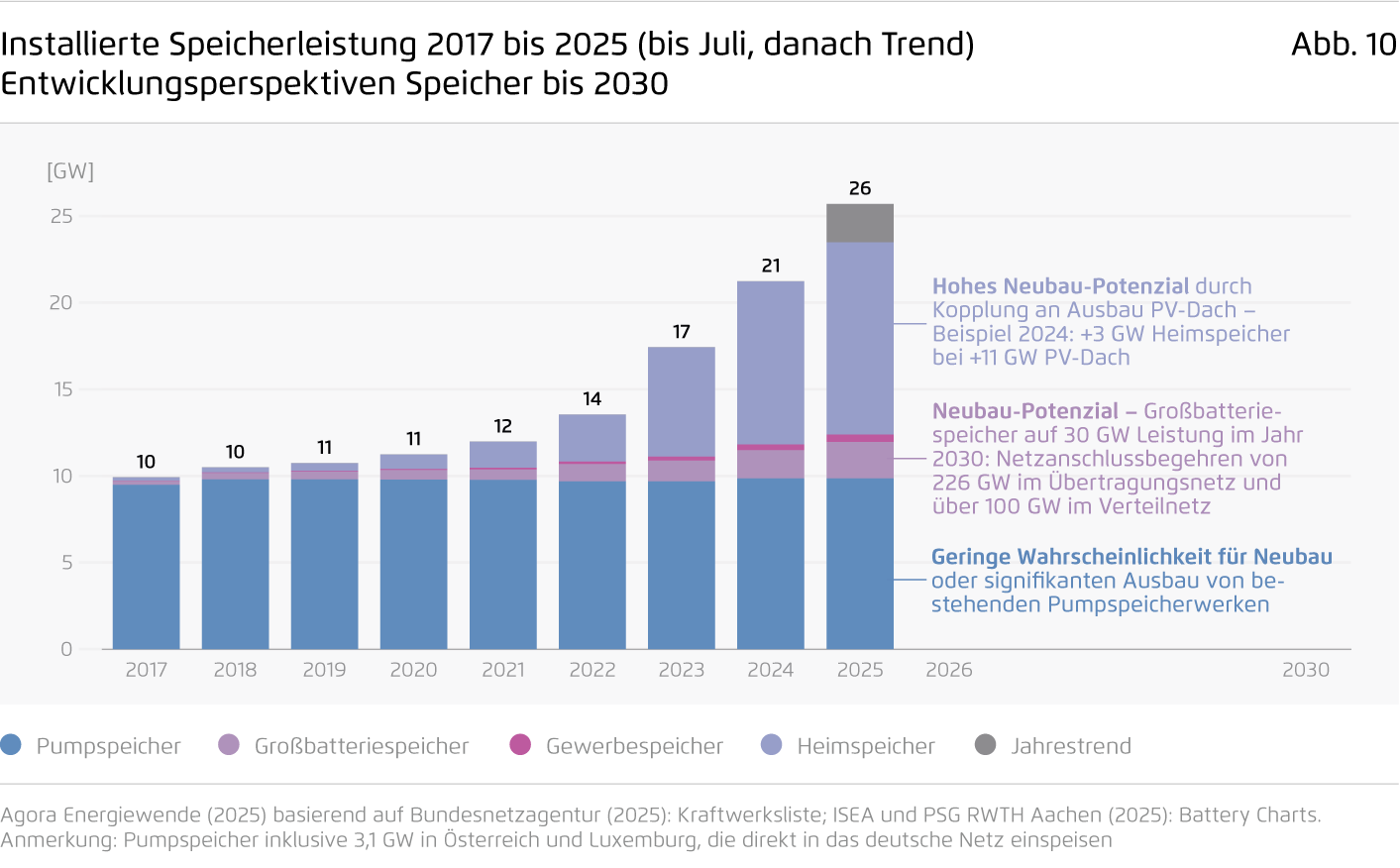

Speicher, Elektrolyseure und Elektrofahrzeuge bieten ein zunehmendes Maß an Flexibilität, die Strompreise senken und Versorgungssicherheit erhöhen kann. So optimieren Heimspeicher mit einer kumulierten installierten Leistung von 11 Gigawatt in der Regel nur den Eigenverbrauch des individuellen Haushalts. Für Großbatteriespeicher haben Investoren Netzanschlussanfragen im Umfang von über 300 Gigawatt gestellt, es fehlen aber Konzepte, wie Netzanschlüsse vergeben und ein netzdienlicher Betrieb angereizt werden kann. Die überwiegende Mehrheit der privaten und gewerblichen Verbraucher*innen kann nicht von flexiblen Stromtarifen profitieren, da nur 2,8 Prozent der deutschen Messsysteme intelligent sind (Stand 31. März 2025). Schließlich ließe sich in Norddeutschland Windstrom durch Elektrolyseure zwar systemeffizient nutzen (Agora Energiewende, 2025c), durch fehlende lokale Preissignale fehlt aber der betriebswirtschaftliche Anreiz für Investoren. Lastverschiebungen über Wochen und Monate können Wärmespeicher für Wärmenetze ermöglichen, beispielsweise in saisonalen Erdbeckenspeichern. Dieses technisch verfügbare Potenzial wird in Deutschland – anders als in Dänemark – vor allem wegen regulatorischer Hemmnisse noch kaum genutzt.

Eine Absicherung der Versorgungssicherheit mit steuerbaren Kraftwerken ist nötig, sollte aber die Wirtschaftlichkeit von Speichern und Nachfrageflexibilitäten nicht unterminieren. Aktuell stellen insbesondere Kohle- und Gaskraftwerke den Ausgleich von Angebot und Nachfrage bei geringer Verfügbarkeit von Erneuerbaren sicher. Im Zuge des Kohleausstiegs und steigender Stromnachfrage sind Investitionen in zusätzliche Kraftwerke erforderlich, die zudem auch als Energielieferanten für Wärmenetze dienen können. Ihr Umfang hängt unter anderem von der Frage ab, wie stark sich alternative Optionen wie zum Beispiel zeitweise Lastreduktion durch flexible Nachfrage entwickeln. Die Bundesregierung hat Ausschreibungen zum Bau von 20 Gigawatt an Gaskraftwerken bis 2030 angekündigt. Das Agora Szenario Klimaneutrales Deutschland kommt auf einen deutlich geringeren Bedarf von maximal 10 Gigawatt bis 2030 – und auch die aktuelle europäische Leitstudie zur Versorgungssicherheit ERAA (Entso-E, 2024) geht erst für 2035 von einem Bedarf in der Größenordnung von 20 Gigawatt für Deutschland aus. Wichtig ist, einen angemessenen Rahmen für den zügigen Bau neuer Kraftwerke festzulegen, aber zugleich die anderen Flexibilitätsoptionen nicht zu kannibalisieren. Jede Kraftwerksubvention führt nämlich über die erforderliche Umlage zu steigenden Stromkosten für die Verbraucher*innen, während zugleich der positive Effekt zum Beispiel von Speichern, die Marktwerte der Erneuerbaren untergraben würde – was wiederum den Förderbedarf durch das EEG-Konto erhöht. Daneben ist wichtig, dass ein klarer Pfad vorgegeben wird, um die Kraftwerke zwischen 2035 und 2040 auf einen emissionsfreien Betrieb auf Basis von grünem Wasserstoff[8] umzustellen (vgl. Kapitel 2.4).

Die Übertragungsnetze sind das Rückgrat für die Einbindung von neuen Stromerzeugern, Speichern und Großverbrauchern und den Transport von Strom über größere Distanzen. Sowohl um das hohe Maß an Versorgungssicherheit aufrecht zu erhalten als auch um strukturelle Netzengpässe zu überwinden, besteht ein hoher Ausbaubedarf an Übertragungsnetzen. Seit knapp einem Vierteljahrhundert binden die Übertragungsnetze neben fossilen Erzeugungsanlagen auch Erneuerbare-Energien-Anlagen erfolgreich ein, sodass ihr Anteil an der Stromerzeugung im Juni 2025 71 Prozent betrug (Agora Energiewende, 2025a). Mit dem Bundesbedarfsplangesetz und dem Netzentwicklungsplan setzt die Bundesregierung zusammen mit der Bundesnetzagentur den Rahmen für Ausbauziele, die Planungssicherheit schaffen. Darauf aufbauend ist der Transformationsprozess der Übertragungsnetze in vollem Gange. Das jährliche Investitionsvolumen in die Übertragungsnetze lag in den Jahren 2020 bis 2024 im Schnitt bei sieben Milliarden Euro pro Jahr. Der Netzentwicklungsplan sieht einen weiteren Anstieg bis in die 2030er-Jahre auf im Schnitt 20 Milliarden Euro vor, bevor danach wieder eine Abnahme des Investitionsvolumens zu erwarten ist (Agora Energiewende, 2025d). Die Investitionen in den Anschluss und Transport der Offshore-Windparks machen einen hohen Anteil aus.

Dem bisherigen Problem, dass die Fertigstellung neuer Trassen zu langwierig war, wurde inzwischen mit Reformen im Planungsrecht begegnet. Dieser Schritt war dringend erforderlich, denn der Netzausbau liegt laut Auswertungen des Bundesrechnungshofs derzeit sieben Jahre hinter dem Zeitplan des Netzentwicklungsplans zurück (Bundesrechnungshof, 2024). In der jüngeren Vergangenheit gab es deutliche Fortschritte unter anderem bei den Genehmigungen, die darauf schließen lassen, dass die Umsetzung der Ausbauprojekte Fahrt aufnimmt (Agora Energiewende, 2025a).

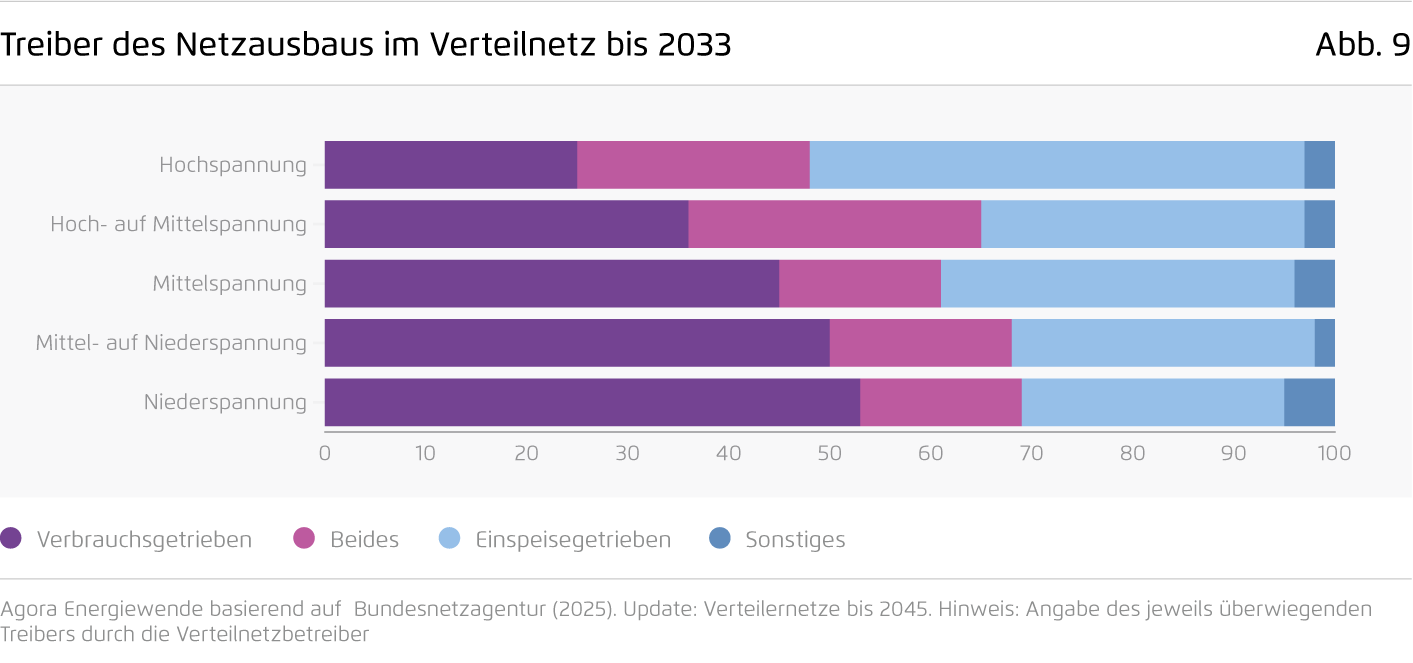

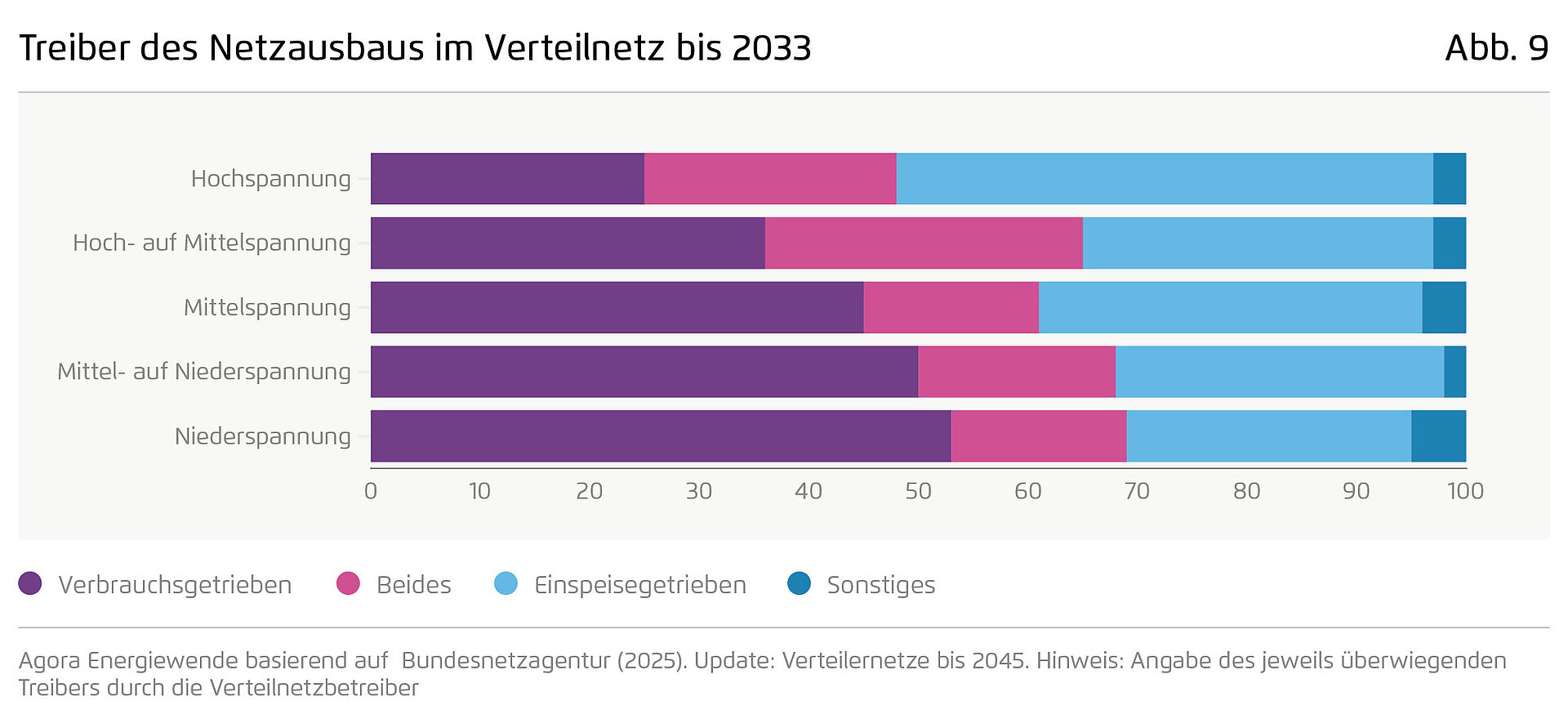

Die zentrale Herausforderung der Verteilnetze liegt darin, den lastbedingten Ausbau zum Netzanschluss von neuen Verbraucher*innen, Speichern und Erzeugern kostengünstig, beschleunigt und verlässlich umzusetzen. Die jährlichen Investitionen in die Verteilnetze lagen in den Jahren 2020 bis 2024 im Schnitt bei 6,6 Milliarden Euro. In den Jahren 2025 bis 2030 werden sie deutlich ansteigen, auf rund 15,6 Milliarden Euro im Schnitt (Agora Energiewende, 2025d). Auch in diesem Segment muss der Netzbetrieb wirtschaftlich attraktiv und mit ausreichend Kapital unterlegt sein. Während die Übertragungsnetze schon seit 2012 gemeinsam einen Netzentwicklungsplan veröffentlichen und abstimmen, beschreiben seit letztem Jahr auch die größeren Verteilnetzbetreiber in ihren Netzausbauplänen ihre Vorhaben. Hiermit wurde eine erste Basis geschaffen, die eine engere Verzahnung mit höheren Spannungsebenen sowie mit anderen Nachfragesektoren – etwa der kommunalen Wärmeplanung – ermöglicht. Die Investitionen in das Gasverteilnetz werden schrittweise von drei auf null Milliarden Euro zurückgefahren, die Investitionen in die Wärmenetze steigen hingegen um etwa den gleichen Betrag. Mit dem Smart-Meter-Rollout und der Modernisierung der §14a EnWG-Regelung sind entscheidende Schritte in der Digitalisierung für einen effizienten Netzbetrieb auch in den niedrigeren Spannungsebenen regulatorisch eingeleitet. Der Smart-Meter-Rollout verläuft jedoch zu schleppend und auch die gesetzten Ziele in der Netzzustandsermittlung sind nicht ambitioniert genug, was die breite Umsetzung von dynamischen Tarifen und Netzentgelten untergräbt (vgl. Kapitel 2.3).

1.5 Wirksamkeit des rechtlichen und politischen Rahmens für die Energiewende

Die Energiewende kann nur gelingen, wenn die beteiligten Akteure, nicht zuletzt ökonomisch, in die Lage versetzt werden, in moderne Technologien zur Erzeugung, Speicherung, Übertragung und zum Stromverbrauch zu investieren und sich effizient zu verhalten. Aus Akteursperspektive ist darüber hinaus ein verlässlicher Ordnungsrahmen essenziell, der Planungssicherheit gewährleistet. Aktuell zeigt sich hier in Deutschland ein gemischtes Bild mit vielen positiven Ansätzen, aber auch erheblichen Hemmnissen. Die wesentlichen Aspekte aus Sicht von Erzeugern und Speicherbetreibern, Netzbetreibern und verschiedenen Verbrauchsgruppen werden im Folgenden diskutiert.

1.5.1 Perspektive der Stromerzeuger

Chancen

Durch die Fördersystematik im EEG haben in den letzten 20 Jahren Wind- und Solartechnologien enorme Fortschritte bei Kosten und Effizienz gemacht – die Einspeisevergütung für Solarstrom sank von 54 auf rund 5 Cent/Kilowattstunde. Das EEG schafft Planbarkeit für viele Investitionen in Erneuerbare Energien und erleichtert den Zugang zu günstigem Kapital; zudem bietet der wachsende Markt für Power Purchase Agreements zunehmend marktorientierte Finanzierungsoptionen. Das Auslaufen der europarechtlichen Genehmigung des EEGs Ende 2026 ermöglicht eine Weiterentwicklung hinsichtlich finanzieller Differenzverträge (vgl. Kapitel 2.2).

Die klaren Klimaziele und Ausbaupfade für Wind, Solar und andere Technologien geben Investoren wie Herstellern eine langfristige Planungsperspektive. Die Gesetzgebung zur Beschleunigung von Planung und Genehmigungsverfahren und die Bereitschaft, administrative Prozesse auf kommunaler und Länderebene zu vereinfachen, haben positive Wirkung gezeigt.

Herausforderungen

Gleichzeitig hemmen kurzfristige Anpassungen von Förderregeln, Netzentgelten oder Steuerfragen und regulatorische Unsicherheiten bezüglich neuer Marktbedingungen immer wieder Investitionen in Energieerzeugung. Vier Beispiele dafür sind die abrupte Kürzung des Photovoltaik-Einspeisetarifes 2012, nachdem zuvor zu lange an zu hohen Fördersätzen festgehalten worden war, ein Mangel an Flächenausweisungen, lange Genehmigungsprozesse für Windanlagen zwischen 2017 und 2022 sowie aktuell immer noch unklare Rahmenbedingungen für neue Technologien wie Wasserstoffgaskraftwerke. So führt die Diskussion zu Ausschreibungen für fossile Gaskraftwerke bei potenziellen Investoren zu einer abwartenden Haltung, solange diese auf eine Subvention schielen. Daneben erschweren lange Wartezeiten und fehlende Transparenz bei der Vergabe von Netzanschlüssen Investitionen.

1.5.2 Perspektive der Speicherbetreiber

Chancen

Immer günstigere Batteriespeicher haben in den 2020er-Jahren zu einem regelrechten Speicherboom, sowohl auf der Ebene von Großbatterien, als auch in Verbindung mit Dach-PV-Anlagen geführt. In wenigen Jahren ist die installierte Leistung von Heimspeichern auf 11 Gigawatt gestiegen (Stand Juli 2025, RWTH Aachen, 2025), und liegt damit über derjenigen von Pumpspeicherkraftwerken. Diese werden in aller Regel zur Optimierung des Eigenverbrauchs genutzt: Durch Heimspeicher kann der Eigenverbrauchsanteil einer Dach-PV-Anlage von typischerweise 30 bis 40 Prozent in etwa verdoppelt werden (Fraunhofer ISE, 2025).

Großbatterien kommen inzwischen erfolgreich auf den Regelenergiemärkten zum Einsatz. Gegenwärtig gibt es Netzanschlussbegehren von über 300 Gigawatt, davon ein Drittel im Verteilnetz. Im Übertragungsnetz wird die Realisierung von 24 Gigawatt erwartet, hinzu kommen Großbatterien im Verteilnetz sowie ein weiterhin hohes Neubaupotenzial für Heimspeicher in Verbindung mit dem Ausbau von Dach-PV (IEA, 2024). Großbatteriespeichern kommt zugute, dass ihre Stromverbräuche für zehn Jahre netzentgeltbefreit sind, was etwa der technischen Lebensdauer bei entsprechend hoher Zyklenzahl entspricht. Das führt auf der anderen Seite jedoch dazu, dass Verbraucher*innen, die keinen Einfluss auf einen kosteneffizienten Netzanschluss haben, die Kosten für ihren Netzanschluss und die Netznutzung tragen.

Herausforderungen

Das Potenzial von Heim- und zunehmend auch Großbatteriespeichern um Stromnachfrage und -angebot dynamisch und im Sinne der Verbraucher*innen zu synchronisieren sowie die Netzauslastung über entsprechende Anreize zu steuern bleibt in Ermangelung eines geeigneten Regulierungsrahmens weitgehend ungenutzt:

- Ohne lokales Preissignal (beziehungsweise zeitvariable Netzentgelte) verstärken Batteriespeicher zeitweise die Engpässe, obwohl sie technisch zu deren Behebung beitragen könnten. Im Ergebnis reagieren Netzbetreiber mit Betriebseinschränkungen, was das Geschäftsmodell der Batterien beeinträchtigt.

- Großbatteriespeicher warten über Jahre auf Zusagen zum Netzanschluss, da keine transparenten und effizienten Verfahren zur Bereitstellung von Anschlusskapazität bestehen; so fehlen beispielsweise für die konditionierte Nutzung eines Netzanschlusses (wie mit einem Solarpark) einheitliche Regeln.

- Die Verordnung zur Regelung des Netzanschlusses von Anlagen zur Erzeugung von elektrischer Energie bestimmt noch unzureichend, wie Netzbetreiber mit der Hierarchie, Qualität und Gleichzeitigkeit der Anfragen zu Großbatterien und Kraftwerken umgehen sollen.

1.5.3 Perspektive der Stromnetzbetreiber

Chancen

Die Integration der Erneuerbaren Energien Anlagen in die Netze wurde im Laufe der Jahre zunehmend verbessert. Durch den zivilrechtlichen Anspruch auf einen vorrangigen beziehungsweise unverzüglichen Netzanschluss wurde ein hohes Maß an Planungssicherheit für EE-Investoren geschaffen. Zur Integration trägt auf Übertragungsnetzebene der im Zweijahres-Rhythmus aktualisierte Netzentwicklungsplan bei. Er regelt das Verfahren, an dessen Ende der Neubau von Leitungen mit dem Bundesbedarfsplangesetz festgeschrieben wird. Die Kopplung mit dem Offshore-Netzentwicklungsplan und die Erarbeitung eines gemeinsamen Szenariorahmens Gas/Wasserstoff erhöht energieträgerübergreifend die Konsistenz. Indem im vergangenen Jahr die größeren Verteilnetzbetreiber erstmalig Netzausbaupläne erstellten, wurde die Transparenz zu den Ausbaubedarfen auch im Verteilnetz erhöht. Änderungen im Planungsrecht führten unlängst zudem zu einer beschleunigten Fertigstellung neuer Trassen.

Herausforderungen

Ein dynamisches Netzentgeltsystem, die Digitalisierung der Verteilnetze und der Smart Meter Roll-out als Grundlage dienen als wesentliche Werkzeuge, um die Kosteneffizienz im Stromnetzbetrieb zu erhöhen. Der aktuelle Regulierungsrahmen setzt aber nicht ausreichend Effizienzanreize, etwa in Form einer starken Qualitätsregulierung, die erforderliche Hardware, Software und Anpassungen im Betrieb schnellstmöglich umzusetzen. Stattdessen liegt der Fokus nach wie vor auf Investitionen (CAPEX). Weder bestehen ausreichend Anreize, um Netzausbau durch dynamische Netzentgelte und Digitalisierung zu reduzieren, noch zum Beispiel durch den schnellen Anschluss neuer Nutzer*innen, die Netzkosten auf mehr Schultern zu verteilen. Oder – dies betrifft insbesondere die zahlreichen kleinen Netzbetreiber – durch Kooperationen oder Übertragung der Betriebsführung die Vorteile von Skaleneffekten zu heben. Im aktuellen Rahmen sind jedoch neue Technologien wie Smart Grids und Flexibilität wirtschaftlich nicht gleichgestellt wie die Investition in den Netzausbau. Es fehlt an wirtschaftlichem Druck. So führen beispielsweise mangelnde Transparenz zu Netzanschlusskapazitäten und die dezentrale Verwaltung von Netzanschlussbegehren je Betreiber zu arbeitsintensiven Mehrfachanfragen. Mangels einer zentralen Plattform für zum Beispiel die Versteigerung von verfügbaren Netzanschlusskapazitäten wenden neue Netznutzer*innen in spe wie Rechenzentren oder Batterieparkbetreiber das Verfahren von Netzanschlussbegehren bei vielen einzelnen Verteilnetzbetreibern an, um Informationen für einen möglichen Standort einzuholen.

1.5.4 Perspektive der Hausbesitzer*innen in Bezug auf Wärmepumpen

Chancen

Für Hausbesitzende ist die Wärmepumpe in den letzten Jahren Schritt für Schritt zu einem alternativen Heizsystem geworden. Im Neubau wird sie bereits seit 2022 in mehr als der Hälfte der Wohnungen eingesetzt; in der ersten Jahreshälfte 2025 wurden auch auf dem Gesamtmarkt erstmals mehr Wärmepumpen als Gaskessel abgesetzt (BDH, 2025b). Aber auch die Förderung für den Heizungstausch und die Gebäudesanierung durch die Bundesförderung für effiziente Gebäude (BEG) unterstützt die Wärmepumpenanschaffung. Insbesondere dort, wo Wärmepumpenstromtarife genutzt werden, hat die Wärmepumpe auch vermehrt einen ökonomischen Vorteil (vgl. Kapitel 1.2.2); nicht zuletzt, weil steigende Netzentgelte sowie CO₂-Bepreisung auch zu einem Anstieg der Heizkosten für Gas führen. Durch die Wärmeplanung, die in mehr und mehr Kommunen abgeschlossen wird und bis spätestens Mitte 2028 flächendeckend vorliegen muss, haben Haubesitzende zudem mehr Orientierung für die Wahl ihrer Wärmeversorgung.

Herausforderungen

Die politische und mediale Diskussion rund um das Gebäudeenergiegesetz und um Wärmepumpen sorgte für viel Verunsicherung bei den Hausbesitzer*innen; so ist die nötige Dynamik für den Wärmepumpenhochlauf in Bestandsgebäuden noch nicht entfacht. Wichtige Hemmnisse dafür bestehen fort: Es gibt noch nicht genügend Unterstützungsangebote für kleine Einkommen, die Strompreise sind für einen attraktiven Betrieb der Wärmepumpen meist noch zu hoch, herkömmliche Wärmepumpenstromtarife sind mit zusätzlichen Zählerkosten verbunden, während dynamische Stromtarife wegen des zu langsamen Roll-out von Smart Metern noch nicht flächendeckend nutzbar sind. Die Subventionierung der Gasspeicherumlage über den Klima- und Transformationsfonds anstatt die Stromsteuer auf das europäische Minimum abzusenken, zeugt von Inkonsistenzen in der Regulierung. Hinzu kommt, dass es auch noch offene Fragen bezüglich des Ausstiegs aus der Gasversorgung gibt – aktuell werden rund 56 Prozent der Haushalte mit Gas beheizt (BDEW, 2025). Hier ergeben sich Unsicherheiten für die Versorgungsunternehmen und die angeschlossenen Haushalte: Zum einen dürfen Netze rechtlich oft noch nicht stillgelegt werden, was sowohl zu hohen Netzentgelten für die immer weniger werdenden angeschlossenen Haushalte führt als auch die Netzbetreiber verpflichtet, unwirtschaftliche Infrastruktur aufrechtzuerhalten. Zum anderen bestehen rechtliche und wirtschaftliche Unklarheiten darüber, wer die Kosten für die Stilllegung des Anschlusses trägt, wenn Haushalte aus dem Gasanschluss aussteigen (BWP, 2025).

1.5.5 Perspektive der Wärmenetzbetreiber

Chancen

Die Umstellung von Wärmenetzen auf erneuerbare Erzeugung nimmt Fahrt auf und die kommunale Wärmeplanung identifiziert eine Vielzahl klimafreundlicher Wärmequellen. Der Beginn der Wärmeplanung hat in vielen Kommunen die Diskussion um die Wärmewende vor Ort angestoßen und lokale Akteure aktiviert. Die im Jahr 2022 gestartete Bundesförderung für effiziente Wärmenetze (BEW) trug stark dazu bei, die Planung des Wärmenetzausbaus und der Erzeugungsumstellung anzugehen. Die Ausweitung des Förderbudgets im Haushaltsentwurf für 2026 ist ein positives Signal für die Branche. Die im Koalitionsvertrag angekündigte Aktivierung von öffentlichem und privatem Kapital für Investitionen sowie die Weiterentwicklung und Reform der Fernwärmeregulierung und des Verbraucherschutzes unterstützen ebenfalls den Aus- und Umbau der Wärmenetze.

Herausforderungen

Trotz des Fortschritts der letzten Jahre hat die für den ambitionierten Aus- und Umbau nötige Investitionstätigkeit auch im Wärmenetzbereich noch nicht begonnen. Die nötigen Investitionen übersteigen dabei die Investitionsvolumina der letzten Jahre deutlich und sind in den meisten Fällen nicht aus der Innenfinanzierung der Unternehmen stemmbar (Dena, 2025). Die Beschaffung zusätzlichen Kapitals, sei es Eigen- oder Fremdkapital, ist dabei für die sehr diversen Wärmeversorgungsunternehmen mit unterschiedlichen Herausforderungen verbunden. Viele kleine Unternehmen haben beispielsweise nicht die personellen Ressourcen und Erfahrungen, um Fremdkapital zu erhalten. Und alle Unternehmen stehen vor der Herausforderung, dass der Wärmenetzbetrieb aus Finanzierungssicht als recht risikoreich angesehen wird. Hierzu tragen vor allem Unsicherheiten bei den zukünftigen Anschlusszahlen bei (Agora Energiewende, Prognos, GEF, 2024). Denn auch wenn die kommunale Wärmeplanung eine Orientierung bietet: Sie ist in der Umsetzung nicht verpflichtend. Außerdem besteht Zeitdruck beim Wärmenetzausbau: Gelingt es nicht, zeitnah genügend Haushalte zu akquirieren, wählen diese im Zweifel andere Wärmelösungen. Dies gefährdet die Wirtschaftlichkeit des Wärmenetzausbaus. Für die Umstellung der Wärmeversorgung auf Erneuerbare Energien – in vielen Fällen werden Großwärmepumpen eingesetzt werden – ist zudem wie bei der dezentralen Wärmeversorgung das ungünstige Strom-Gas-Preisverhältnis weiterhin problematisch. Und letztlich fehlen für den flexiblen Betrieb der Wärmeerzeuger die passenden Anreize. Entgelte, aber auch die Förderlogik des Kraft-Wärme-Kopplungsgesetzes stehen hier noch im Wege.

1.5.6 Perspektive der Fahrzeugbesitzer*innen

Chancen

Im europäischen Vergleich liegt Deutschland mit einem prozentualen Anteil von Elektrofahrzeugen am Pkw-Bestand von etwa 3,5 Prozent im Mittelfeld.[9] Nachdem die Neuzulassungszahlen im Jahr 2024 mit dem Ende der Kaufförderung („Umweltbonus“) deutlich zurückgegangen waren, stiegen sie dieses Jahr gegenüber 2024 wieder leicht an. Grund dafür ist insbesondere die europäische CO₂-Flottenregulierung für 2025. Auch bei den Zulassungszahlen elektrischer Lkw befindet sich Deutschland im europäischen Mittelfeld. Der Bestand an Ladeinfrastruktur reicht für die momentane Zahl an Elektrofahrzeugen aus und es wird bereits die Anforderung der Alternative Fuels Infrastructure Regulation (AFIR) erfüllt, drei Kilowatt Ladeleistung je Elektrofahrzeug bereitzustellen. Mit der Regelung nach §14a EnWG wurde eine wichtige Grundlage für das gesteuerte Laden geschaffen.

Herausforderungen

Aktuell ist die Dynamik bei den Neuzulassungen von E-Fahrzeugen bei Weitem nicht ausreichend, damit sie den notwendigen Beitrag zum Klimaschutz leisten kann. Dafür lassen sich vielfältige Ursachen identifizieren. Das plötzliche Ende der Subventionen für den Kauf von Elektroautos in Verbindung mit einer erneuten Debatte über E-Fuels und den Ausstieg aus dem Verbrenner-Aus hat im Jahr 2024 zu einem deutlichen Rückgang der Neuzulassungen von vollelektrischen Autos geführt, der sich nur langsam erholt. Sowohl bei privaten als auch gewerblichen Autokäufen herrscht Unsicherheit bezüglich der künftigen Politik, der Technologie, der Kostenentwicklung von Pkw sowie der Verfügbarkeit von Ladeinfrastruktur und Ladekosten. So sind gerade preisgünstigere vollelektrische Modelle aufgrund hoher Investitionskosten sowie hoher Preise beim öffentlichen Schnellladen für Privatkund*innen oft noch teurer als ein vergleichbares Verbrennermodell.

Aktuell gibt es ausreichend Ladepunkte, doch aufgrund von häufig langwierigen Netzanschlussprozessen kommt der weitere Ausbau zum Teil nur langsam voran. Auch die Kosten für Anschluss und Nutzung lassen mögliche Investoren und Betreiber zögern. Ausschlaggebend ist das vor allem bei hohen Leistungen, die in der Ladeinfrastruktur für E-Lkw notwendig sind.

Auch fehlen die Voraussetzungen für gesteuertes und bidirektionales Laden. Der Ausbau intelligenter Messsysteme (Smart Meter) kommt nur schleppend voran. Ohne sie können weder Netzzustände erfasst noch dynamische Preissignale an Verbraucher*innen übermittelt werden – beides ist aber notwendig, um Elektrofahrzeuge flexibel in Abhängigkeit von verfügbarem EE-Strom und Netzkapazitäten zu laden.

1.5.7 Perspektive der Industrieunternehmen

Chancen

Staatliche Förderinstrumente erzeugen bedeutende Impulse zur Beschleunigung der Transformation. Programme wie die Bundesförderung Industrie und Klimaschutz (BIK), die Bundesförderung Energie- und Ressourceneffizienz in der Wirtschaft (EEW), Initiativen wie IPCEI oder Klimaschutzverträge schaffen finanzielle Anreize zur Dekarbonisierung, fördern technologieoffene Innovationsprozesse und stärken somit die Wettbewerbsfähigkeit der Industrie in Zukunftstechnologien. Darüber hinaus eröffnet die Etablierung von Transparenz- und Kennzeichnungssystemen neue Marktpotenziale: Ein Beispiel hierfür ist der Low Emission Steel Standard (LESS), ein von der Wirtschaftsvereinigung Stahl entwickeltes und staatlich unterstütztes Label, das als Zwischenschritt hin zu grünen Leitmärkten dienen kann und zur Sichtbarkeit emissionsarmer Produkte beiträgt.

Herausforderungen

Ein zentrales Hemmnis für die Industrie liegt in der Unsicherheit langfristiger politischer Rahmenbedingungen. Angesichts der langen Investitionszyklen in industriellen Produktionsprozessen ist die Verlässlichkeit regulatorischer Zielsetzungen – insbesondere das Festhalten an den Klimazielen bis 2045 – von entscheidender Bedeutung. Denn für Investitionen, die heute in klimafreundliche Technologien getätigt werden, muss Planungssicherheit herrschen, damit sie über mehrere Dekaden tragfähig bleiben. Bestehende marktbasierte Steuerungsinstrumente wie der Europäische Emissionshandel (ETS) und das nationale Brennstoffemissionshandelsgesetz (BEHG) bilden den zentralen Rahmen für eine klimaneutrale Industrieproduktion. Ihre Wirksamkeit hängt jedoch sowohl von einer verlässlichen Ausgestaltung und langfristigen Stärkung auf europäischer Ebene als auch von flankierenden Maßnahmen ab, die effektive Investitionsanreize in klimaneutrale Produktion setzen.

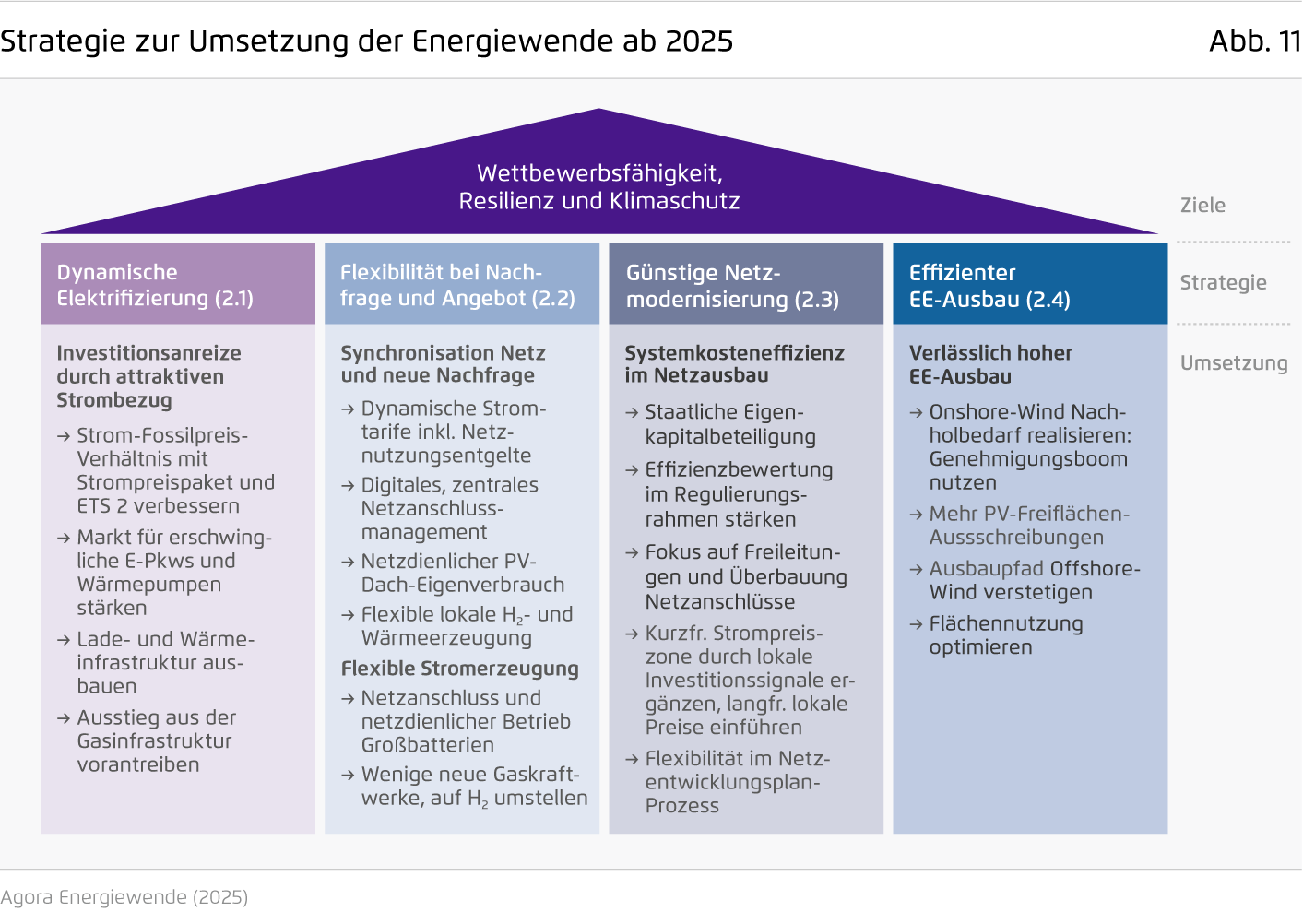

2. Vier Hebel für eine effiziente Energiepolitik

Um ein kosteneffizientes, resilientes und klimaneutrales Energiesystem zu schaffen, gilt es in der zweiten Hälfte der Transformation, Stromerzeugung und Nachfrage intelligent miteinander zu verknüpfen. Der Weg dorthin führt über eine dynamische Elektrifizierung, das Hebeln von Flexibilitäten, eine kosteneffiziente Netzmodernisierung ebenso wie einen effizienten Erneuerbaren Energien Ausbau. Diese strategischen Pfeiler sichern attraktive Strompreise, stärken Versorgungssicherheit, minimieren Kosten und kurbeln die Wirtschaft an. Zugleich ist ein konsistenter Plan für die Finanzierung der Energiewendeinvestitionen erforderlich. Haushaltsmittel sollten dabei vor allem in Infrastrukturen fließen und bestehende Finanzierungslücken bei Energiewendetechnologien schließen. Im Übrigen gilt es, Rahmenbedingungen zu setzen, die ausreichend private Investitionen anreizen, da diese mit über 80 Prozent den Löwenanteil der Gesamtinvestitionen ausmachen werden.

2.1 So gelingt eine kostengünstige Elektrifizierung in allen Sektoren

2.1.1 Ein kurzfristiges Entlastungspaket senkt die Stromkosten

Die Elektrifizierung braucht verlässlich günstige Strompreise. Der Ausbau Erneuerbarer Energien (vgl. Kapitel 2.4) ist die zentrale Maßnahme zur kontinuierlichen Senkung der Großhandelspreise für Strom – eine für alle Verbraucher*innen relevante Preiskomponente. Wichtig ist zudem die Umsetzung des im Koalitionsvertrag angekündigten kurzfristigen Entlastungspakets, um Elektrifizierungsanreize zu stärken.

Empfehlungen:

→ Eine Absenkung der Stromsteuer auf das europäische Mindestmaß entlastet alle Stromkund*innen und senkt die staatlich induzierten Kosten für strombasierte Technologien.

→ Bundeszuschüsse für die Übertragungsnetzentgelte sind kurzfristig ein Instrument Netzentgelte zu reduzieren, müssen aber mittelfristig durch strukturelle Maßnahmen abgelöst werden. Sie kommen insbesondere der Elektrifizierung der mittelständischen Industrie zugute, da diese nicht von Ermäßigungen bei den Netzentgelten profitiert und die Übertragungsnetzentgelte einen hohen Anteil ihrer Gesamtnetzentgelte ausmachen. Strukturelle Maßnahmen (vgl. Kapitel 2.3) sind darüber hinaus erforderlich, um den andernfalls erforderlichen und jährlich steigenden Bundeszuschuss von anfangs rund sechs Milliarden Euro bis Mitte der 2030er-Jahre abzulösen.

→ Netzfinanzierende Umlagen sollten mittelfristig in die Netzentgeltsystematik zurückgeführt werden.

→ Zusätzliche Stromumlagen zur Finanzierung von Subventionen für Gaskraftwerke sind gänzlich zu vermeiden oder auf ein Minimum zu reduzieren.

→ Bestehende Begünstigungen bestimmter Nutzer*innengruppen bei den Netzentgelten müssen kritisch überprüft werden, damit die Elektrifizierung selbst dazu führt, dass Netzausbaukosten auf mehr Schultern verteilt werden (Agora Energiewende und RAP, 2025).

2.1.2 So gelingt die Trendwende zur Elektrifizierung der Gebäudewärme bis 2030

Die Elektrifizierung der Gebäudewärme bis 2030 kann durch wirksame Preissignale beschleunigt werden. Dazu gehören langfristig attraktive Strompreise (zum Beispiel günstige Wärmepumpenstromtarife, auch für Großwärmepumpen in Wärmenetzen) und eine CO₂-Bepreisung fossiler Energieträger. Flankiert werden sollte dies durch eine sozial gestaffelte Förderung (Agora Energiewende, 2025c). Daneben bedarf es einer Beibehaltung der 65-Prozent-Regelung im Gebäudeenergiegesetz (GEG), und zusätzlich sollten Haushalte darüber aufgeklärt werden, welche Folgen steigende CO₂-Preise für sie haben (Agora Energiewende, 2025b) und dass ein zunehmender Bedarf an Kühlung und Klimaanlagen in heißen Sommern notwendig wird.

Empfehlungen:

→ Die Wärmewende für alle bezahlbar machen: Die Bundesförderung für effiziente Gebäude (BEG) sollte gezielt private Haushalte und Wohnungsunternehmen fördern. Neben dem Heizungstausch sollten auch gezielt Effizienzsteigerungen der ineffizientesten Gebäude unterstützt werden, um die Heizkosten zu begrenzen. Auch eine soziale Staffelung der Förderung ist empfehlenswert. Mittel in den Neubau von Gebäuden zu lenken hat dagegen kaum eine Klimaschutzwirkung – denn hier sind die Baustandards ohnehin schon sehr hoch (Agora Energiewende, 2025e).

→ Klimafreundliches Heizen und Kühlen absichern, indem die 65 Prozent-Erneuerbaren-Anforderung beibehalten wird. Dies ist zentral für Planungssicherheit, eine wettbewerbsfähige Heizungsindustrie und den Klimaschutz. Der zunehmende Bedarf an Kühlung und Klimaanlagen in Gebäuden in heißer werdenden Sommern sollte bei der Wahl der Heizung mitbedacht werden.

→ Die EU-Gebäudevorgaben sollten rechtlich umgesetzt werden, insbesondere Nullemissionsgebäude sowie Mindeststandards für bestehende Nichtwohngebäude und Primärenergieeinsparungen für Wohngebäude im Bestand.

→ Für klimafreundliches Wohnen werden wirtschaftliche Anreize benötigt. Attraktive Betriebskosten für erneuerbare Heizungen können durch langfristig attraktive Strompreise (zum Beispiel günstige Wärmepumpenstromtarife, auch für Großwärmepumpen in Wärmenetzen) und CO₂-Bepreisung sichergestellt werden. Zudem ist rechtlich festzulegen, wie Haushalte davor geschützt werden, Kosten für die Stilllegung ihrer Gasanschlüsse zahlen zu müssen. Aktuell ist dies in der Praxis bei einigen Netzbetreibern der Fall, weil sie Stilllegungskosten noch nicht rechtssicher auf die Netzentgelte umlegen und dies zu wirtschaftlichen Risiken führt.

→ In Kommunen sollte die Wärmeversorgung mit Wärmenetzen ausgebaut und Gasnetzstillegungen ermöglicht werden. Konkret bedeutet das: Ausbau der Förderung für den Wärmenetzausbau, Erschließung vermieteter Gebäude, Verbesserung des Verbraucherschutzes, Stärkung der Finanzierungsmöglichkeiten der Stadtwerke und Kommunen (Agora Energiewende, Prognos, GEF, 2024). Ein wichtiger Schritt ist die Feststellung überragenden öffentlichen Interesses auch für Wärmespeicher, so wie im Referentenentwurf des Geothermie-Beschleunigungsgesetzes (GeoBG) von Juli 2025 vorgesehen. Für die Stilllegung von Gasverteilnetzen braucht es einen klaren rechtlichen Rahmen, um Energieversorger und Haushalte vor hohen Kosten zu schützen (Agora Energiewende, 2023).

2.1.3 So nimmt die Elektrifizierung im Verkehrsbereich bis 2030 Fahrt auf

Damit der Umstieg auf Elektromobilität für Privatpersonen und Unternehmen attraktiver wird, braucht es verlässliche Rahmenbedingungen und gezielte Förderungen. Eine gezielte Anschaffungsförderung, ein Konzept für Laden im öffentlichen Raum, die Förderung des Aufbaus von Ladeinfrastruktur für schwere Nutzfahrzeuge in den Depots sowie eine verlässliche Flankierung durch die europäische Gesetzgebung können der Elektrifizierung im Verkehr den nötigen Schub verleihen, um auch diesen Sektor auf den Pfad der Klimaneutralität 2045 zu bringen.

Empfehlungen:

→ Planungssicherheit schaffen: Investitionen in klimaverträglichere Fahrzeuge benötigen Rahmenbedingungen, die Haushalten und Unternehmen sowie der Automobilindustrie und den Ladestromanbietern Planungssicherheit gewährleisten. Dabei spielen eine ambitionierte und verlässliche Fortführung der CO₂-Flottengrenzwerte sowie die Überführung des nationalen CO₂-Preises nach dem Brennstoffemissionshandelsgesetz (BEHG) in den europäischen Emissionshandel für Verkehr und Gebäude (ETS2) eine wesentliche Rolle.

→ Umstieg auf Elektrofahrzeuge beschleunigen: Über eine sozial ausgewogene Förderung für preiswerte und energieeffiziente E-Pkw wird die Anschaffung für Privatkunden erleichtert. Berücksichtigt werden Kauf und Leasing sowie Neu- und Gebrauchtwagen. Innovative Finanzierungsinstrumente – wie degressive Abschreibungen, Garantien oder Bürgschaften – schaffen Anreize für die beschleunigte Elektrifizierung von Unternehmensflotten. Gezielte Förderprogramme für klimaneutrale Busse und den Aufbau der Ladeinfrastruktur auf den Betriebshöfen treiben die Elektrifizierung des öffentlichen Nahverkehrs voran.

→ Konzept für preisgünstigeres Laden ohne eigenen Pkw-Stellplatz: Wer auf das Laden im öffentlichen Raum angewiesen ist, sieht sich bislang mit zum Teil zu hohen Ladepreisen konfrontiert. Hier ist mehr Wettbewerb auf dem öffentlichen Lademarkt nötig, beispielsweise durch eine Stärkung von Ad-hoc-Preisen und einem diskriminierungsfreien Zugang von Elektromobilitätsanbietern (E-Mobility Provider, EMP) zu Ladeinfrastruktur.

→ Ladeinfrastruktur für E-Lkw: Der Ausbau der Ladeinfrastruktur für E-Lkw steht im Vergleich zu der von Pkw noch am Anfang. Eine Förderung wird benötigt für den Aufbau der Lkw-Ladeinfrastruktur auf öffentlich zugänglichen, privaten Flächen nahe der Autobahn sowie in Depots.

→ Bidirektionales Laden unterstützen: Gesteuertes und bidirektionales Laden – also das gezielte Laden und Entladen von Fahrzeugbatterien – birgt ein erhebliches Potenzial zur Senkung der Kosten sowohl für die Energie- als auch für die Verkehrswende. Voraussetzung dafür ist ein flächendeckender Ausbau intelligenter Messsysteme (Smart Meter), die Netzzustände erfassen und Preissignale an Verbraucher*innen und technische Anlagen weitergeben können.

2.1.4 So gewinnt die Elektrifizierung im Industriebereich bis 2030 an Dynamik

Um die Elektrifizierung der Industrie voranzubringen und die Abhängigkeit von fossilen Importen zu verringern, ist ein Mix aus politischen Maßnahmen und dem Abbau regulatorischer Hürden (vgl. Kapitel 1.5) notwendig. Zentral sind dabei ein günstiges Strom- zu Gaspreis-Verhältnis sowie der zuverlässige Zugang zur benötigten Netzkapazität. Daneben sollten die hohen Investitions- und Betriebskosten für die strombasierte Produktion verringert werden. Fehlanreize wie ein starrer Strombezug als Voraussetzung bei Netzentgeltermäßigung sind hinderlich, stattdessen sollte Flexibilität angereizt werden. Als Übergangslösung sollte ein Industriestrompreis die Wettbewerbsfähigkeit verbessern (Agora Think Tanks, 2024).

Empfehlungen:

→ CAPEX- und OPEX-Förderung: Durch fiskalische Investitionsanreize wie beschleunigte Abschreibungen sowie die Fortsetzung von Klimaschutzverträgen inklusive der Erweiterung um ein KMU-Modul lassen sich hohe Investitions- und Betriebskosten für die strombasierte Produktion verringern und unternehmerische Risiken begrenzen. Somit erhöht sich die Planungssicherheit.

→ Die CO₂-Bepreisung über den ETS1 ist wesentlich für die Wettbewerbsfähigkeit von CO₂-armen beziehungsweise -freien Technologien. Wichtig sind nun das Auslaufen der kostenlosen Zuteilung von Zertifikaten, die Einführung von CBAM die Entwicklung eines konsistenten regulatorischen Rahmens für CCS.

→ Flexiblen Stromverbrauch anreizen: Durch die Beseitigung von Fehlanreizen wie der Anforderung starren Strombezugs als Voraussetzung für Netzentgeltermäßigungen kann bei stromintensiven Industriebetrieben ein Mindestmaß an Flexibilität beim Stromverbrauch angereizt werden. Dies ermöglicht auch strukturell günstigere Strompreise für die Industrie.

→ Vergünstigter Industriestrompreis als Brückenlösung: Als Übergangslösung für die nächsten Jahre ist es sinnvoll, die Wettbewerbsfähigkeit von Industrieunternehmen im Rahmen der neuen EU-beihilferechtlichen Möglichkeiten durch vergünstigte Strompreise zu verbessern. Mittel- bis langfristig führt dann der weitere Erneuerbaren-Ausbau zu dauerhaft günstigeren Strompreisen.

2.2 So steigt die Flexibilität von Stromnachfrage und -angebot

2.2.1 Stromverbrauch optimal mit dem Stromnetz abstimmen

Mit Batteriespeichern und neuen Nachfragern beispielsweise durch E-Autos und Wärmepumpen steigt das Flexibilitätspotenzial der Stromnachfrage erheblich. Dynamische Stromtarife und Netzentgelte werden zukünftig eine entscheidende Rolle dabei spielen, Nachfrage, Erzeugung und Netzkapazität zu synchronisieren. Dies hilft, den Bedarf an thermischer Erzeugungskapazität, sei es auf Basis von fossilem Gas oder Wasserstoff, zu minimieren und die Netzinfrastruktur effizienter zu nutzen. Ein gutes Beispiel für dieses Potenzial sind PV-Heimspeicher, die durch die Kombination aus dynamischen Stromtarifen und einer verstärkten Einbindung in die Strommärkte für Netz und Markt aktiviert werden.

Damit sich neue Verbraucher wie Großwärmepumpen, Großbatteriespeicher und Power-to-Heat-Anlagen mit Wärmespeichern und Elektrolyseuren zur Wasserstofferzeugung flexibel verhalten können, benötigen sie einen ausreichend dimensionierten und beschleunigten Netzanschluss. Dafür ist ein digitales Netzanschlussmanagement mit der Ausschreibung von Kapazitäten sowie ein verlässlicher Ausbau der Kapazitäten und Leistungsfähigkeit von zentraler Wichtigkeit. Für den Beginn des Hochlaufs der flexiblen Wasserstofferzeugung braucht es zudem eine gezielte Förderung und grüne Leitmärkte, um die Planungssicherheit des H₂-Einsatzes im Stahl und in den Kraftwerken zu gewährleisten.

Empfehlungen:

→ Dynamische Stromtarife und Netzentgelte: Auf der Ebene der Haushalte können E-Autos, Wärmepumpen und Heimspeicher ab 2035 jährlich 100 Terawattstunden Stromnachfrage flexibilisieren und dadurch im Stromsystem 4,8 Milliarden Euro einsparen. Dynamische Stromtarife aktivieren diese haushaltsnahen Flexibilitäten, tragen in Kombination mit dynamischen Netzentgelten zur kostengünstigen Integration Erneuerbarer Energien ins Stromsystem bei und reduzieren gleichzeitig den Ausbaubedarf der Stromnetze. Sie können aber nur mit Smart Metern umgesetzt werden.

→ Die Gewährung von Sondernetzentgelten der Industrie sollte statt an den Bezug von „Bandlast“ schrittweise an einen in Teilen flexibleren Strombezug gekoppelt werden. Zudem sollten Bezugsspitzen in Zeiten hoher EE-Einspeisung nicht mehr auf die Jahreshöchstleistung (die für die Höhe der Netzentgelte relevant ist) angerechnet werden. Dies ist zum Beispiel bei Power-to-Heat-Anlagen derzeit ein zentrales Hemmnis für das Konzept, große Wärmespeicher mit Elektrokesseln oder mit Hilfe von Großwärmepumpen zu beladen und so über Wochen und Monate Lasten zu verschieben.

→ Anschlussbegehren für Netzanschlüsse und die geplante Entwicklung von Netzanschlusskapazitäten sollten digital erfasst werden. Eine zentrale Plattform[10] setzt einen angemessenen Standard, ermöglicht ein übergreifendes Monitoring verschiedener Spannungsebenen und hilft der Kooperation unter Netzbetreibern. Das Ausschreiben von Netzanschlusskapazitäten ist dann ein geeignetes Instrument, um Netzanschlüsse effizient und damit kostengünstig zu realisieren.

→ Die Wasserstoffproduktion in Norddeutschland kann flexibel an Ort und Stelle die zeitweisen EE-Erzeugungsspitzen nutzbar machen, ein Policy-Mix aus grünen Leitmärkten und gezielter Förderung des H₂-Einsatzes im Stahl und den Kraftwerken schließt dafür die anfängliche Wirtschaftlichkeitslücke. Ohne die gezielte Unterstützung des H₂-Einsatzes im Stahl und in den Kraftwerken kann die H₂-Wirtschaft nicht entstehen. Leitmarkinstrumente erhöhen die Zahlungsbereitschaft nach mit grünem Wasserstoff hergestellten Gütern. Eine gezielte Förderung und Absicherung überbrückt für eine Übergangsphase die noch verbleibende Kostenlücke, bis CO₂-Preis und Leitmarktinstrumente den H₂-Einsatz wirtschaftlich werden lassen.

→ Verbindliche Abnahmezusagen für Pipelinebetreiber und Wasserstoffhersteller ermöglichen den flexiblen Stromverbrauch von Elektrolyseuren: Neben der Festlegung zum Aufbau des Wasserstoffkernnetzes und der Unterstützung von Erzeugungsprojekten braucht es zentrale Ankerkunden für den erzeugten Wasserstoff. Dies sind neben Stahlwerken vor allem Kraftwerksbetreiber. Daher ist es essenziell, in den Förderregimen für DRI-Anlagen (Direktreduktionsanlagen) und in Gaskraftwerken nicht nur die technische Option zum H₂-Einsatz vorzusehen (H₂-Readiness), sondern den tatsächlichen Umstieg auf Wasserstoff festzulegen. Der H₂-Einsatz kann sich dabei in Form einer S-Kurve anfangs langsam, im Laufe der 2030er-Jahre schließlich schneller erhöhen.

2.2.2 So stellen Kraftwerke und Speicher gemeinsam Versorgungssicherheit für inflexible Nachfragespitzen sicher

Die Anreize für flexiblen Verbrauch verringern Lastspitzen und erhöhen die Versorgungssicherheit. Die unterbrechungsfreie Stromversorgung ist aber erst durch flexibel einsetzbare Erzeugung abgesichert, weshalb weitere Maßnahmen notwendig sind. Großbatterien können über vereinheitlichte, flexible Netzanschlussbedingungen schnell an das Netz angeschlossen werden, wenn diese netzdienlich betrieben und in ihrer Wirtschaftlichkeit nicht eingeschränkt werden. Auf mittlere Sicht sind lokale Preissignale das wirksamste Instrument für eine netz- und marktdienliche Fahrweise. Für die Versorgungssicherheit in Zeiten sogenannter Dunkelflauten sind vor dem Hintergrund der Abschaltung von Kohlekraftwerken bis 2030 bis zu zehn Gigawatt an neuer Gaskraftwerksleistung erforderlich. Dabei gilt: Kapazitäten sollten nur übergangsweise, so lange noch kein technologieoffener Kapazitätsmarkt etabliert ist, zentral ausgeschrieben werden, und sie sollten eine verlässliche Planungsgrundlage für die Umstellung auf den Betrieb mit H₂ liefern.

Empfehlungen:

→ Netzanschluss und Betriebsweise besser steuern und gleichzeitig den derzeitigen Boom des Investitionsinteresses in Batteriespeicher nutzen: Batteriespeicher können unter vereinheitlichten, flexiblen Netzanschlussvereinbarungen zügig an das Netz angeschlossen und dafür einen fairen Baukostenzuschuss zahlen. Hierfür braucht es eine Standardvereinbarung für Netzbetreiber, die einerseits den Netzbetrieb durch eine Definition von Notwendigkeit und Umfang von Eingriffen in die angemeldete Fahrweise (Redispatch) über sogenannte Hüllkurven absichert. Andererseits wahrt die Standardvereinbarung die Wirtschaftlichkeit der Investition, indem sie einen Kompensationsanspruch für entgangene Erlöse durch Hüllkurven oder ein früheres Gate Closure[11] als für Kraftwerke regelt.

→ Best Case: Lokale Strompreissignale steuern nicht nur den Zeitpunkt, sondern auch den Ort der Stromspeicherung. Mit der Einführung lokaler Strompreise würde der Strompreis die Informationen aus dem derzeitigen Strommarkt „Angebot und Nachfrage“ und dem Übertragungsnetz „Netzauslastung“ kombinieren. Mit dieser Preisinformation läge es im wirtschaftlichen Interesse der Speicherbetreiber, nicht nur Schwankungen von Angebot und Nachfrage auszugleichen, sondern auch das Übertragungsnetz zu stabilisieren. Auch wenn der Koalitionsvertrag zunächst ein Festhalten an der einheitlichen Gebotszone vorsieht, sollte die Bundesregierung parallel eine europäisch koordinierte Roadmap entwickeln, wie ein lokal differenziertes Preissystem ausgestaltet werden kann.