Die Merit-Order ist tot. Es lebe die Merit-Order!

Braucht ein Stromsystem mit einem 100-Prozent-Anteil an Erneuerbaren Energien eine neue Marktlogik?

-

Fabian Huneke

Fabian Huneke

Der Strommarkt heute beruht auf dem Energy-Only-Markt, der nur tatsächlich gelieferte Strommengen bepreist. Warum dieser Grundgedanke auch in einem erneuerbaren Stromsystem funktioniert, sollen die folgenden Absätze zeigen.

Wie erzielen Erneuerbare mit Grenzkosten von Null Erlöse am Energy-Only-Markt?

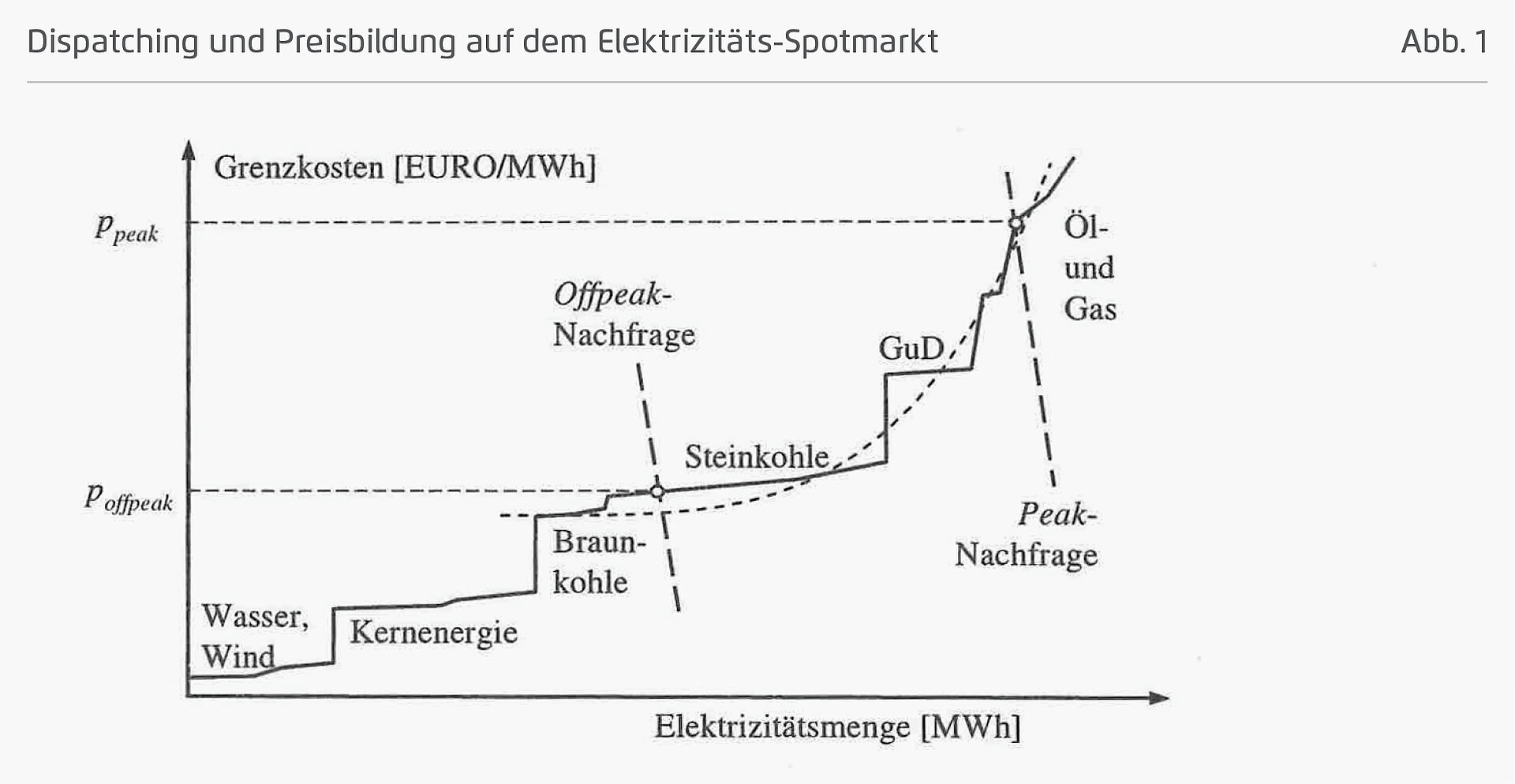

Die Merit Order beschreibt im Energiemarkt das Prinzip der Reihenfolge, in der Stromerzeugungsanlagen entsprechend ihren Grenzkosten zum Einsatz kommen. Abbildung 1 beschreibt die traditionellen Stufen, anhand derer sich von links nach rechts ablesen lässt, wie mit steigender Nachfrage ein größerer und teurerer Anteil des bereitstehenden Kraftwerkparks eingesetzt wird. In dieser simplifizierten Modellvorstellung des Energy-Only-Marktes trifft ein teil-flexibles Angebot auf eine starre Nachfrage und mit dem Ausbau fluktuierender Erneuerbarer Energien wie Photovoltaik (PV) und Windkraft droht der vermeintliche Kollaps: Blieben lediglich PV beziehungsweise Windkraft (Grenzkosten nahe null) und teure Gaskraftwerke (hohe Grenzkosten), gäbe es nur noch zwei Stufen in der Angebotskurve. Der Marktpreis wäre entweder sehr hoch oder läge nahe null, was zu einem Missing-Money-Problem für Erneuerbare-Anlagen und regelbare Kraftwerke führen und deren Refinanzierung am Markt verhindern würde. Entsprechend bräuchte es dauerhaft weitgehende Förderungen oder eine weitgehende Umgestaltung des Energy-Only-Marktes.

Quelle: (Erdmann & Zweifel 2008)

Doch die Marktrealität ist intelligenter als diese vereinfachte Modellvorstellung, was den vermeintlichen Konflikt auflöst. Dazu spielen wir im Folgenden durch, wie sich Gebote von Energieversorgern und resultierende Preise an der Börse in den 2030ern (EVU 2 und EVU 3) im Vergleich zu heute (EVU 1) verändern.

Status Quo: Flexibilität in der Merit-Order kommt weitgehend aus steuerbaren Kraftwerken

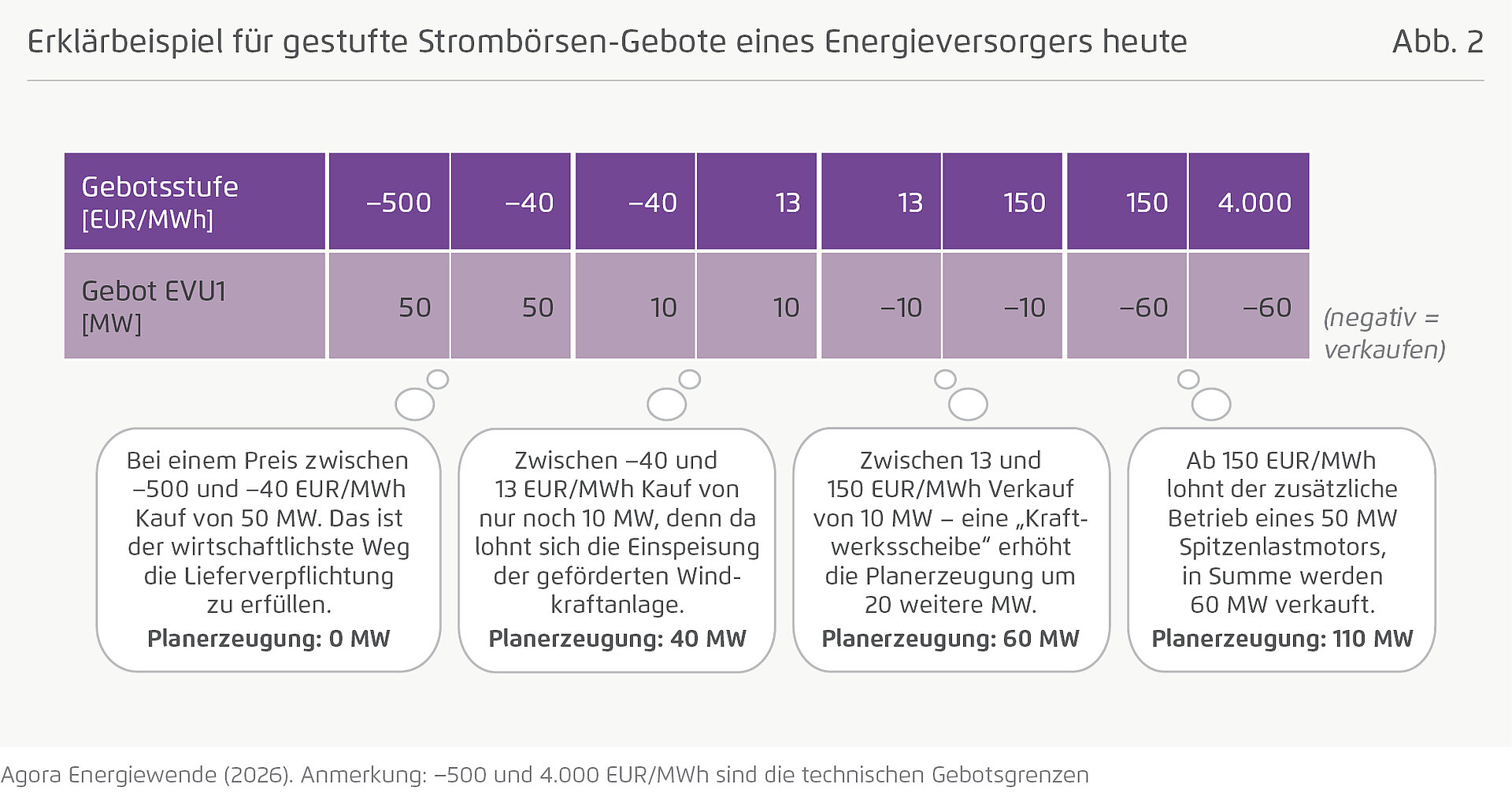

Börsenteilnehmer reichen für ihre Portfolien an Erzeugern, Verbrauchern und Handelspositionen in der Day-Ahead-Auktion Gebote ein. Darin drücken sie aus, bis zu welcher Preisstufe sie wie viel Strom verbindlich kaufen oder verkaufen werden. Eine Gebotsstufe ist also ein zwischen den jeweiligen technischen Grenzen frei wählbares Preislimit, ab dem sich ein Börsenteilnehmer dazu verpflichtet, weniger Strom einzukaufen oder mehr Strom zu verkaufen.

Nehmen wir einen fiktionalen Energieversorger „EVU1“ als Beispiel, dessen Portfolio für eine bestimmte Viertelstunde sowohl Erzeugungsoptionen als auch Lieferverpflichtung gegenüber seinen Endkunden hat. Die Lieferverpflichtung betrage in Summe 50 Megawatt (MW), das Erzeugungsportfolio bestehe aus

- 40 MW eines älteren, geförderten Windenergieparks, der bei Einspeisung mit einer Förderung von 40 Euro je Megawattstunde als Marktprämie rechnet,

- 20 MW einer Kraftwerksscheibe, mit der EVU1 Teilhaber an der Stromproduktion einer Kraft-Wärme-Kopplungsanlage ist, die vertraglich ab 13 Euro je Megawattstunde Strom liefert und

- 50 MW eines Spitzenlastmotors, der ab 150 Euro je Megawattstunde einspeist.

Wie sähe ein Gebotszettel – in der Realität natürlich eine Datenpaket – für EVU1 aus, wenn dieser selbst als Börsenteilnehmer sein Portfolio vermarkten würde um Stromeinkauf, -produktion und -verkauf zu optimieren?

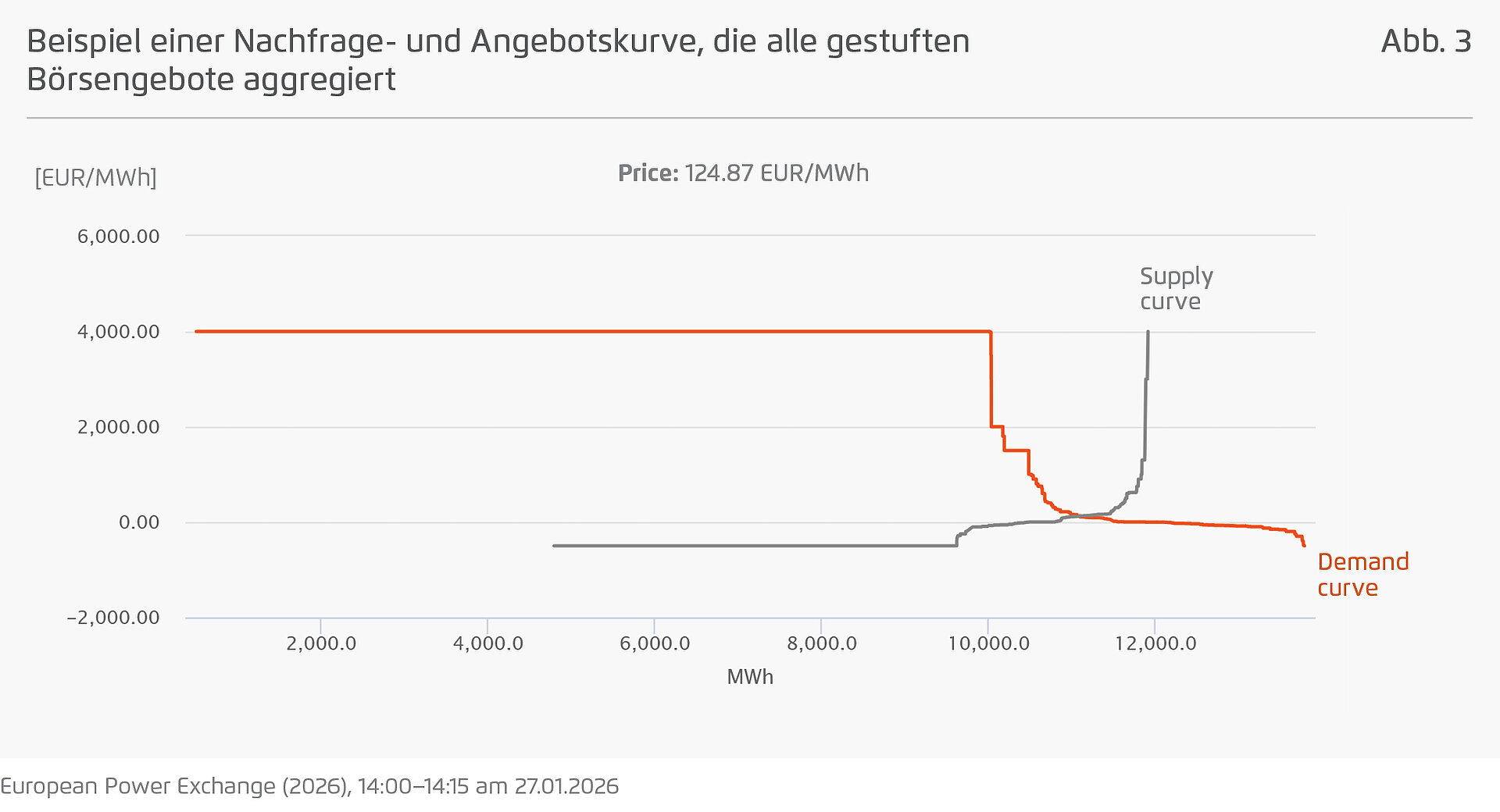

Die europäischen Strombörsen reihen mit einer gemeinsamen Methodik viele solcher Gebote aneinander, sortiert nach Preisen und Marktgebieten (z.B. hat Deutschland bisher ein gemeinsames Marktgebiet mit Luxemburg). Daraus ergeben sich die sogenannten „bidding curves“ mit ihren Stufen auf Käuferseite „je höher der Preis, desto geringer das Kaufinteresse“ und Verkäuferseite „je höher der Preis, desto höher das Verkäuferinteresse“. Der Schnittpunkt der beiden Kurven ist der markträumende Preis, zu dem alle Gebote ausgeführt werden, die darüber (Kaufinteresse) beziehungsweise darunter lagen (Verkaufsinteresse). Kauf- und Verkaufsgebote aus benachbarten Marktgebieten (z.B. Österreich) werden mit der Restriktion der verfügbaren Netzkapazitäten dabei so berücksichtigt, dass sich insgesamt die volkswirtschaftlich günstigste Konstellation von Angebot und Nachfrage ergibt („EUPHEMIA-Algorithmus“). Der fiktive Marktteilnehmer EVU1 aus Tabelle 1 hätte in der Auktion für die dargestellte Viertelstunde am 27.01.2026 10 MW zu 124,87 Euro je Megawattstunde verkauft und dafür ¼ * 10 MW * 124,87 EUR/MWh = 312 Euro erhalten.

Das „neue“ Merit-Order-Modell beschreibt den Wettbewerb zwischen Flexibilitäten

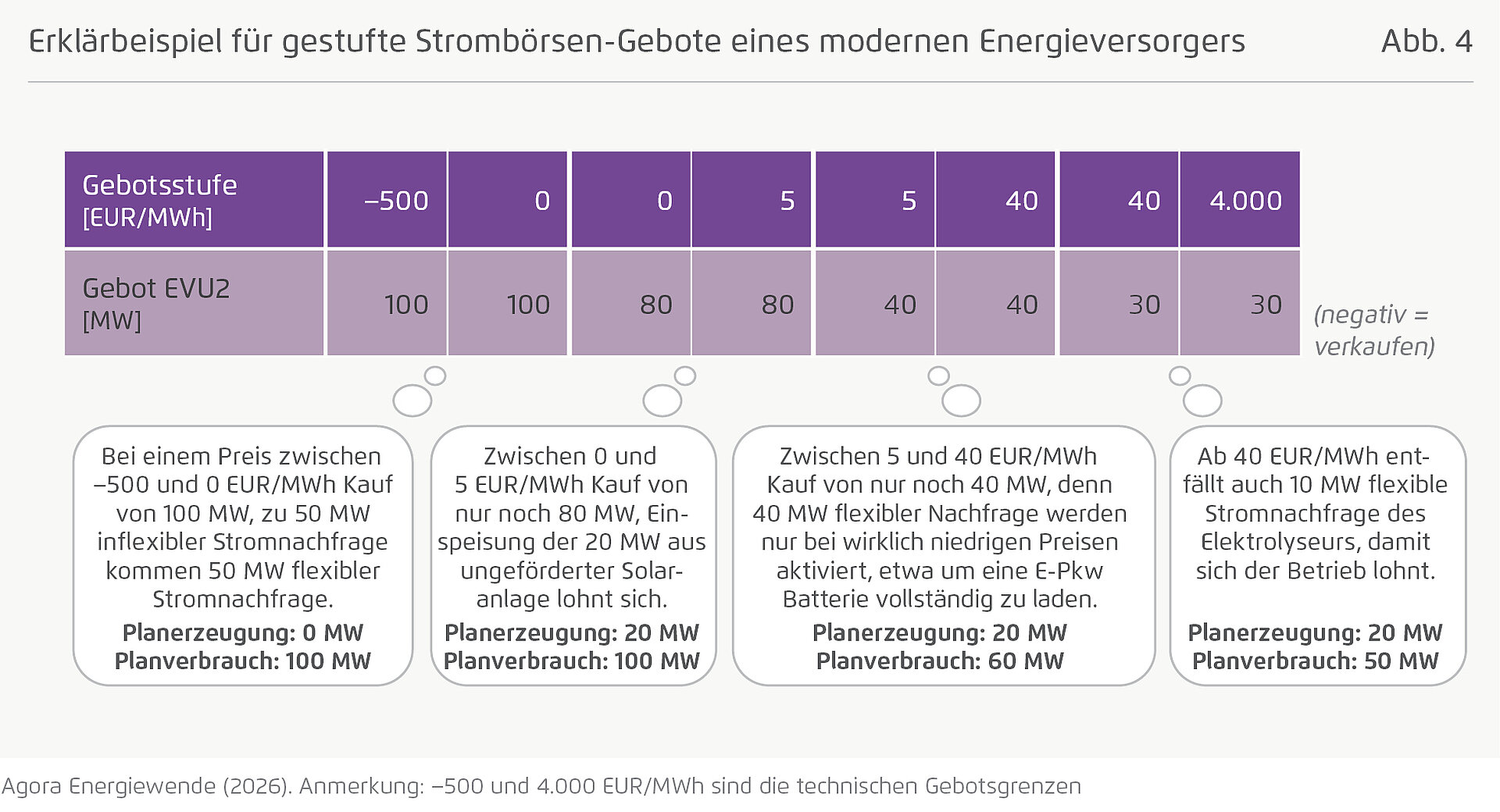

Wenn man nun das Stromsystem im Jahr 2035 betrachtet, was würde sich dann auf dem Gebotszettel der Energieversorger ändern? Nehmen wir an, dass das Portfolio von EVU2 in einer Viertelstunde zu diesen Positionen führt:

- eine Lieferverpflichtung für Kunden über insgesamt 50 MW starrer Stromnachfrage,

- 40 MW flexibler Stromnachfrage, die nur bei geringen Strompreisen verbrauchen und Batterien laden,

- ein 10 MW Elektrolyseur soll nur betrieben werden, wenn die kurzfristigen Kosten zur Wasserstoffproduktion niedriger sind als die Erlöse beim Verkauf von Wasserstoff – das sei in diesem Rechenbeispiel unterhalb eines Strompreises von 40 Euro je Megawattstunde der Fall und

- 20 MW prognostizierten Einspeisung von Solarstrom ohne Förderung.

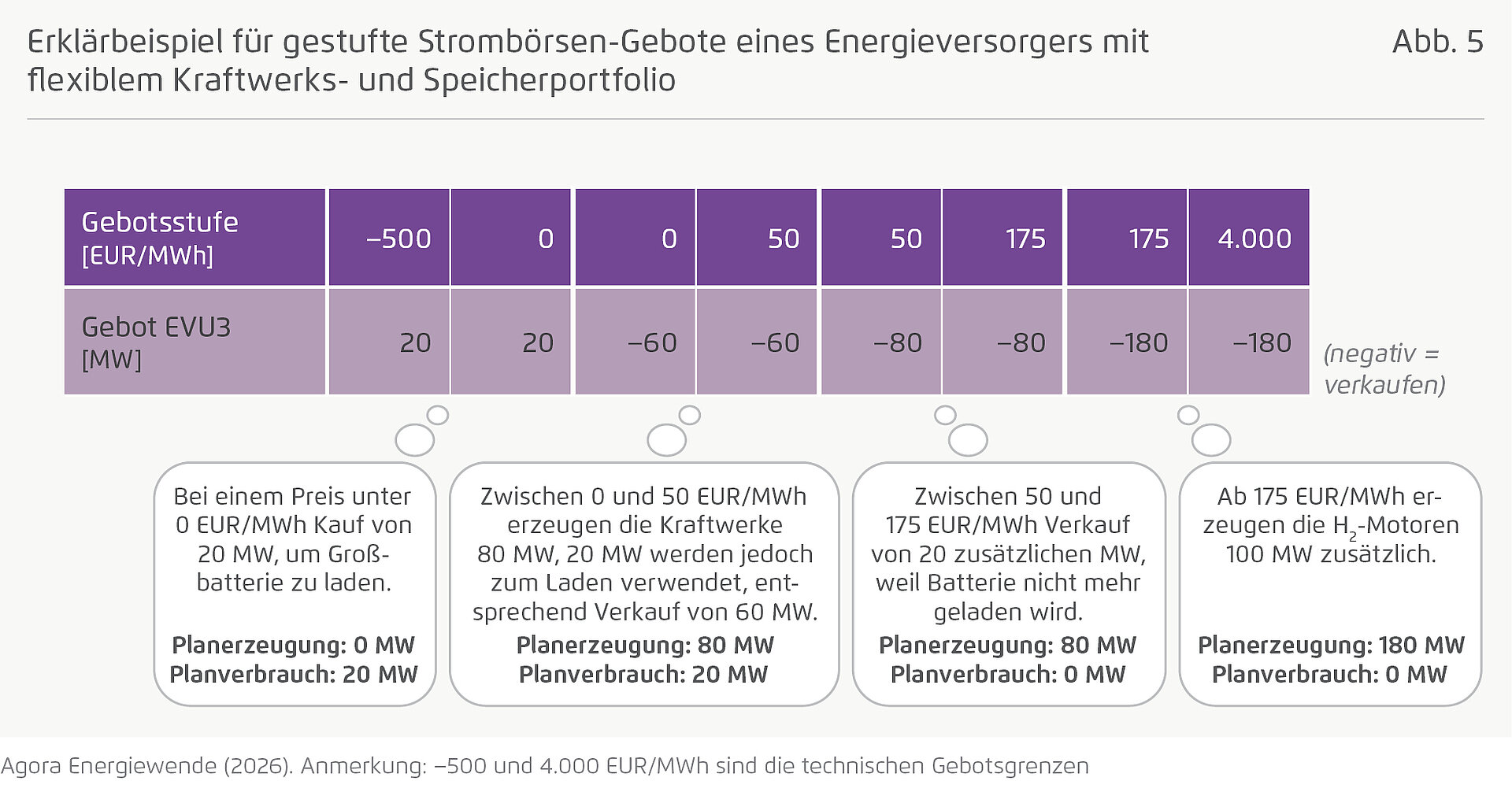

Das Erzeugungsportfolio von EVU2 reicht nicht aus, um die Stromnachfrage selbstständig zu decken. Sehen wir uns die Wechselwirkung mit einem erzeugungslastigen Versorger über den Strommarkt an. Angenommen das Portfolio von EVU3 führe zu diesen Positionen:

- ein 20 MW Batteriespeicher mit niedrigem Ladestand, dieser soll bei Preisen von bis zu 50 Euro je Megawattstunde geladen werden,

- ein Wind-Erzeugungsportfolio von 80 MW, eine direkte Förderung gibt es nicht mehr (Grund: marktnahe CfDs wurden in einer EEG-Reform eingeführt) und

- der Betrieb eines nagelneuen H2-Motorenkraftwerks mit 100 MW Leistung lohnt sich ab 175 Euro je Megawattstunde.

So sähe der entsprechende Gebotszettel aus:

Die Börse sammelt also sehr viele solcher „Gebotszettel“ elektronisch ein und bildet ähnlich gestufte Kauf- und Verkaufsgebotskurven wie heute. Es ist aber nunmehr der Wettbewerb zwischen flexiblen Stromnachfragern, der eine neue, dynamische Struktur von Preisstufen auf der Nachfrageseite erzeugt. Dynamisch ist die Struktur, weil die Zahlungsbereitschaft sich mit situativen Rahmenbedingungen wie Wetter, Tageszeit, Wochentag oder Speicherfüllstand ständig verschiebt. Nehmen wir an, nach europäischer Optimierung der Stromhandelsflüsse kommt der Algorithmus der Börsen zum Ergebnis, 35 Euro je Megawattstunde sei der für europäische Stromverbraucher optimale Strompreis, so betreibt EVU2 zwar den Elektrolyseur, aktiviert jedoch nicht die flexible Nachfrage. EVU3 betreibt seinen Erzeugungspark von 80 MW und nutzt davon 20 MW zum Laden der Batterie.

Die ehemals monolithische Nachfrage-Kurve aus Abbildung 1 wird sich in den kommenden Jahren sukzessive in eine differenzierte Nachfrage- und Speicherkurve aufteilen – gemäß ihrer Zahlungsbereitschaft zum gegebenen Zeitpunkt, die die Strompreise im Energy-Only-Markt setzen. Anstelle von Erdgas- und Kohlepreisen werden in Zukunft ganz andere Faktoren die Form der Merit Order und die Strompreise prägen:

- Batteriespeicher: Gebote zum Laden (z.B. hohe Zahlungsbereitschaft bei Ladestand von 10 Prozent gegenüber niedrigerer Zahlungsbereitschaft bei 90 Prozent) oder zum Entladen; sie spiegeln den Speicherwert wider und verteilen Preistäler und Preisspitzen auf die umliegenden Stunden.

- Elektrofahrzeuge: Die Ladebereitschaft und der Gebotspreis der beauftragten Vermarkter von Ladesäulen hängen stark vom aktuellen Ladestand und Nutzerverhalten ab. Zum Beispiel hat ein Pendler bei 30 Prozent Ladestand oder an öffentlicher Schnellladesäule zu Ferienbeginn eine hohe Zahlungsbereitschaft, bei 80 Prozent Ladestand oder Wahl eines „Smart-Laden“-Tarifs an einer Ladesäule ist die Zahlungsbereitschaft niedrig.

- Elektrolyseure: Gebotspreise leiten sich von den Grenzkosten der Wasserstofferzeugung ab (Wie niedrig muss der Strompreis sein, damit sich die Produktion von Wasserstoff lohnt?), gegebenenfalls zusätzlich beeinflusst durch eine Volumen-Lieferverpflichtung. Dann geht es darum, in welchen Stunden die Kosten am niedrigsten sind, um die vertraglich fixierte Wasserstoffproduktion etwa innerhalb eines Monats zu erzielen.

- Industrielle und Haushaltswärmepumpen: Gebotspreise variieren je nach Füllstand des Wärmespeichers. Bei einer Wärmespeicherauslastung von 10 Prozent konzentriert sich die Flexibilität auf das Potenzial, mehr Strom zu verbrauchen und Wärme einzuspeichern. Bei 90 Prozent Speicherauslastung ist das Gegenteil der Fall. Auch die Produktionsplanung entscheidet über das Flexibilitätspotenzial. Ein Beispiel: Ist der Produktionsbeginn eines Chemieparks um 7 Uhr, wird der Wärmespeicher ab 5 Uhr gefüllt, falls so einer morgendlichen Preisspitze vor Sonnenaufgang ausgewichen werden kann.

- Vereinzelt unterbrechbare Stromnachfrage: Einige Industrieprozesse sind zwar technisch unterbrechbar, führen dann aber zu Produktionseinbußen oder zu hohen Folgekosten, etwa beim nächsten Produktionsstart. Diese „Notfall-Flexibilität“ bietet sich nur zu sehr hohen Preisen an, deren Höhe sich am Value of Lost Load (VoLL) orientiert und nahe am Maximalgebotspreis liegen kann.

Funktioniert das nur im fiktionalen Rechenbeispiel oder auch für eine ganze Volkswirtschaft?

Wissenschaftliche Untersuchungen zeigen anhand von hochauflösenden Strommarktmodellen, dass die Börsengebote der Vermarkter für die Flexibilitäten Stromspeicher, Elektrofahrzeuge, Elektrolyseure und elektrische Wärme-Speicher-Systeme in Industrie und Gebäuden künftig am häufigsten den Strompreis setzen werden. Der zeitliche Anteil, in dem Stromerzeuger den Preis setzen (also mit ihren Geboten den Markträumungspreis bestimmen) geht demnach von 97 Prozent 2020 auf 62 Prozent im Jahr 2045 zurück. Innerhalb dieser Zeit löst das Entladen von Batterien zwischen 2030 und 2035 Gaskraftwerke als häufigste preissetzende Erzeugungstechnologie ab (Geis et al. 2025). Der Zeitanteil, in der die Stromnachfrage den Preis bestimmt, nimmt entsprechend zu. Die Modellergebnisse zeigen dabei eine Reihenfolge auf: Ab 2030 bestimmen zunächst ladende E-Pkws und Pumpspeicher häufiger den Preis, ladende Batterien und dann Elektrolyseure ab etwa 2035.

Preisstrukturen mit vielen Preisen kleiner oder gleich Null sind hingegen ein Artefakt der Annahme, die Stromnachfrage sei preisunelastisch (Brown et al. 2025). Sobald in Strommarkmodellen die Nachfrage auch nur geringfügig flexibel modelliert wird, reduziert sich die Anzahl von Nullpreisen stark. Sowohl für Wind- und Solaranlagen als auch für Speicher zeigen Modellierungsergebnisse, dass sich die Strommarkterlöse stark stabilisieren und eine Refinanzierung der Investitionen ermöglichen. Das Verhältnis aus Strommarkterlösen und jährlichen Kosten schwankt mit dem Wetter und hängt auch davon ab, wie gut die tageweise Voraussicht der Akteure ist (vgl. Abb. 6, ebd.).

Beispiel Januar 2045: Strompreise und Versorgungssituation

Zu welchen Preisen kommt ein Strommarkt mit vielen Windkraft- und Solaranlagen sowie viel Flexibilität? Das nachfolgende Beispiel für den Januar 2045 entstammt den Ergebnissen der Strommarktmodellierung des Ariadne-Projektes gibt Einsicht in die Funktionstüchtigkeit von Energy-Only-Märkten – bei einem Anteil von 100 Prozent Erneuerbaren Energien (Ariadne-Projekt 2025).

Und was bedeutet das für die Weiterentwicklung des Investitionsrahmens Erneuerbarer Energien?

Über den Energy-Only-Markt können erneuerbare Erzeugungsanlagen den weit überwiegenden Anteil der Investitionen refinanzieren. Doch ein staatlicher Investitionsrahmen für Erneuerbare Energien bleibt essenziell, um Planungssicherheit herzustellen und Investoren vor unkalkulierbaren Langfristrisken zu schützen. Absicherungsinstrumente halten Krisen- und Worst-Case-Szenarien aus den Finanzierungskosten heraus. Das gelingt sowohl durch marktnahe Contracts for Difference, die Erlöse absichern, als auch – und in Kombination – mit der Unterstützung langfristiger Stromlieferverträge (PPAs).

Damit ist gleichzeitig das Henne-Ei-Problem von Investoren in Erneuerbare Energien und Elektrifizierungsanwendungen adressiert: Denn die haben weder Einfluss darauf, wie schnell sich der Trend zu Elektrifizierung und Speichern durchsetzt noch auf das Tempo beim Smart-Meter-Roll-Out und der Flexibilisierung von Stromverbrauchern. Diese Voraussetzungen für eine kosteneffiziente Energiewende liegen vielmehr in den Händen der europäischen und deutschen Industrie- und Energiepolitik. Ebenso wie der Ausbau Erneuerbarer Energien, die Basis der Elektrifizierung. Der staatliche Investitionsrahmen hilft bei diesem Henne-Ei-Problem, den ersten Schritt zu machen.

Danksagung

Wir danken Julian Geis und Tom Brown für die Datengrundlage und Besprechung der gewählten Aggregationsstufen der Strommarktergebnisse im Januar 2045. Die Modellierung aus dem Ariadne-Projekt bildet die Grundlage der animierten Abbildung.

Bleiben Sie auf dem Laufenden

Neuigkeiten auf der Website? Erhalten Sie regelmäßige Informationen über unseren Newsletter.