Strompreiszonen für Deutschland: Vorbild Skandinavien?

Die einheitliche deutsche Strompreiszone steht unter Druck und die Einrichtung von Preiszonen in der Diskussion. Am Beispiel der nordischen Strommärkte lassen sich berechtigte Hoffnungen, Bedenken und überzogene Erwartungen an Preiszonen aufzeigen.

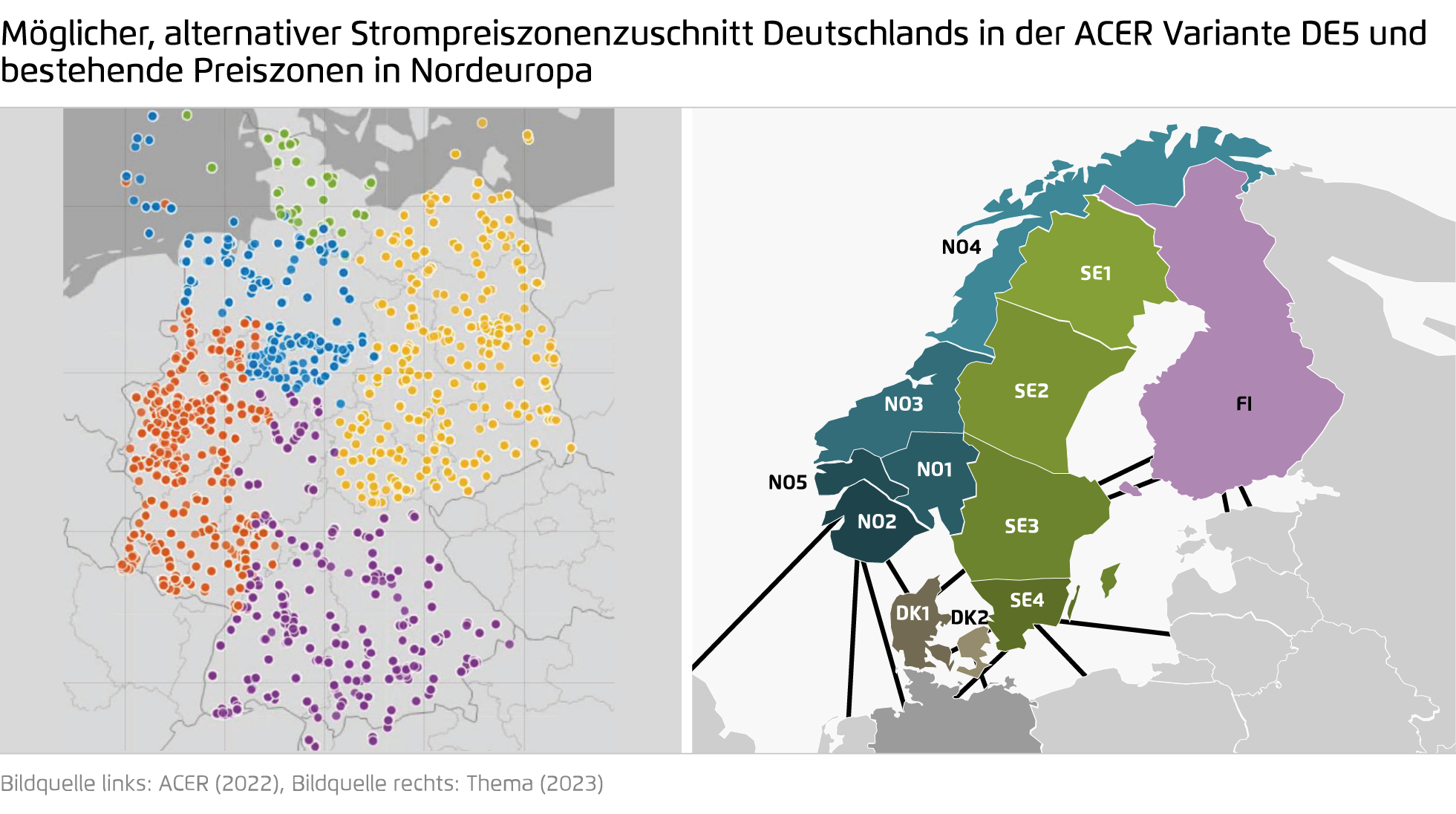

Bisher wird Strom an der Strombörse zu deutschlandweit einheitlichen Preisen gehandelt. Im August 2022 hat die europäische Regulierungsbehörde ACER vorgeschlagen, den deutschen Strommarkt in zwei bis fünf Preiszonen aufzuteilen. Marktverzerrungen durch gestörte Preisbildung und Ringflüsse – also der Stromtransport über Nachbarländer zurück ins Ursprungsland aufgrund unzureichender inländischer Netzkapazitäten – riefen die Behörde auf den Plan. Die endgültige Entscheidung für oder gegen eine Aufteilung kann sich noch hinziehen. Die für das Jahr 2024 angekündigte Erstellung des Bidding Zone Reviews der deutsche Übertragungsnetzbetreiber wird entscheidend sein. Doch was würde solch eine Aufteilung für Deutschland bedeuten?

Die Aufteilung der einheitlichen Preiszone wird von vielen Akteuren in Deutschland kritisch gesehen, vor allem aufgrund der Sorge über höhere Strompreise in Süddeutschland und befürchteter Einnahmeverluste von Stromerzeugern im Norden. Das norwegische Analyseinstitut THEMA hat im Auftrag von Agora Energiewende untersucht, wie die Preiszonentrennung in den nordeuropäischen Strommärkten funktioniert hat und welche Erfahrungen auf Deutschland übertragbar sind.

Die Gründe für eine Aufteilung sind analytisch gut nachvollziehbar: Der geografische Schwerpunkt der Stromerzeugung in Deutschland hat sich in den Norden und Nordosten Deutschlands verlagert, während die großen Stromverbraucher weiter im Süden und Westen verortet sind. Weil der Netzausbau jedoch hinterherhinkt, müssen Netzbetreiber Jahr für Jahr immer mehr Maßnahmen zur Behebung von Netzengpässen zu immer höheren Kosten durchführen. 2022 etwa stieg die Menge solcher Anpassungen im Vergleich zum Vorjahr um 19 Prozent auf rund 33 Terawattstunden. Auch bei den elektrischen Nachbarn macht sich Deutschland unbeliebt, da Ringflüsse über ihre Netze den schwächelnden innerdeutschen Stromtransport ausgleichen.

Inwiefern Preiszonen dieser Entwicklung entgegenwirken können und welche Erwartungen berechtigt sind, verdeutlichen die Ergebnisse der THEMA-Untersuchung:

- Begründete Hoffnungen: Der in den nordischen Märkten beobachtete Rückgang von teuren Engpassmaßnahmen und von Ringflüssen, die das europäische Stromnetz belasten, ist auch für Deutschland zu erwarten. Damit ist die zentrale Erwartung an eine Preiszonenaufteilung erfüllbar. Zudem haben sich Verbraucherinnen und Verbraucher in den nordischen Märkten nachweislich an das sich ändernde Stromdargebot ihrer Preiszone angepasst.

- Sorgenkinder: Beim Handel ist die Marktliquidität ausschlaggebend, sowohl im längerfristigen Terminmarkt als auch im kurzfristigen Intraday-Markt – diese ist in den nordischen zonalen Märkten in beiden Zeithorizonten suboptimal ausgeprägt. Stromlieferungen an einem vitalen Intraday-Markt auch zonal ausgleichen zu können, ist bei einer intelligenten Marktregulatorik eine lösbare Herausforderung. Ein lebendiger Terminmarkt, der auch nach einem Preiszonensplit die wichtige Rolle der Absicherung von Produktion und Verbrauch übernehmen kann, ist hingegen eine Herausforderung ohne funktionierende Blaupause.

- Überzogene Erwartungen: Weder bei der Stromnachfrage der Industrie noch – überraschenderweise – bei der Planung von Kraftwerken hat sich ein signifikant positiver Effekt von Preiszonen zur Standortwahl gezeigt.

Die Analyseergebnisse zeigen zum einen, dass die Aufteilung der Preiszonen in den nordischen Märkten tatsächlich das Dispatch-Signal nachhaltig verbessert und Ringflüsse verringert: Noch bevor in Norwegen oder Schweden ein Netzengpass entsteht, kalkulieren die kleinen Preiszonen die Strompreise so, dass ohne Zutun der Netzbetreiber die richtigen Kraftwerke ihre Produktion hochfahren und den Engpass vermeiden. Übertragen auf Deutschland hieße das: Die Eingriffe in die Erzeugungsleistung von Kraftwerken – der Redispatch – sinken.

Es gibt allerdings einen Wermutstropfen: Die Liquidität des Intraday-Marktes ist in den nordeuropäischen Märkten gering, so dass es schwierig ist, sehr kurzfristige Erzeugungsschwankungen „wegzuhandeln“. In einem liquiden Markt finden Stromhändler:innen schnell einen Handelspartner, wenn zum Beispiel für eine Windkraftanlage eine Stunde vor der Lieferung eine neue Einspeiseprognose eintrifft. Das hat eine technische Dimension: diese Lastfolgeflexibilität müssen ein Produzent, Speicher oder Verbraucher:innen aufbringen können. Es hat aber auch eine organisatorische Dimension: die beiden Handelspartner müssen sich zeitgleich gewinnbringend auf dem gleichen Handelsplatz treffen. Für die von Wasserkraftwerken dominierte Erzeugung in Nordeuropa mag das nicht entscheidend sein, für Deutschland wäre die Folge eines illiquiden Kurzfristmarktes, dass anstelle der Stromhändler:innen die Netzbetreiber Änderungen in den Einspeiseprognosen von Wind- und Solaranlagen häufiger und teurer mit Regelenergie ausgleichen müssen. Diese Herausforderung scheint über automatisch gekoppelte Intraday-Orderbücher der benachbarten Zonen grundsätzlich lösbar, braucht aber regulatorische Aufmerksamkeit und das Handlungsgeschick der Strombörsen und Übertragungsnetzbetreiber.

Das Problem mit den illiquiden Märkten in Norwegen ist aber noch weitaus größer, denn es betrifft dort auch den wichtigen Terminmarkt. Terminmärkte ermöglichen, dass Stromverbraucher und -erzeuger Preise absichern und Kosten beziehungsweise Erlöse damit verstetigen können. Marktteilnehmer in den nordischen Märkten beklagen sich darüber, keine ausreichenden Absicherungsmöglichkeiten mangels Handelspartner an Ort und Stelle zu haben. Ob diese negative Erfahrung allerdings auf Deutschland übertragbar ist, bleibt fraglich. Zum einen hätten wir mit der lastflussbasierten Marktkopplung ein anderes Management der Leitungen zwischen den Preiszonen als die nordeuropäischen Märkte. Dieses Management ist insofern erfolgsversprechender, als es die Lastflüsse live in Handelbarkeit zwischen Preiszonen einbezieht. Zum anderen existiert mit dem Vorschlag zum Terminhandel auf europäische Hubpreise potenziell großes Verbesserungspotenzial, also einer Bündelung des Terminmarktes auf europäische Durchschnittspreise. Getestet und für gut befunden sind die Lösungsbeiträge allerdings noch nicht, das Risiko sinkender Terminmarktliquidität bleibt also ernst zu nehmen.

Bei der regionalen Allokationseffizienz für die Stromverbraucher verhält es sich ähnlich differenziert. Zum einen sind in den Zeiträumen, in denen sich einzelne nordeuropäische Preiszonen vorübergehend verteuern, dort besonders starke Nachfragerückgänge zu verzeichnen. In den drei südnorwegischen Preiszonen führten die temporär hohen Strompreise 2022 gegenüber 2021 beispielsweise zu einem Nachfragerückgang von neun Prozent. In Nordnorwegen blieb die Stromnachfrage dagegen stabil: Die fossile Energiepreiskrise in der EU wirkte sich hier aufgrund der knapp bemessenen Netzanbindung an Südnorwegen und Schweden und der hohen Wasserkrafterzeugung nur gedämpft aus.

Eindeutige Hinweise darauf, dass neue verbrauchsintensive Industrieanlagen insbesondere in Preiszonen mit potenziell niedrigen Strompreisen errichtet werden, hat die Analyse nicht ergeben. Als Standortfaktor sind die zonalen Strompreise in Nordeuropa für diese Investitionen offensichtlich nicht entscheidend. Ähnliches gilt für zentrale Großkraftwerke; auch hier gab die Analyse keinen Nachweis dafür, dass die zonalen Strompreise ausschlaggebend für die Standortwahl waren. Vor dem Hintergrund der Investitionen in Gaskraftwerke in Italien, betrachtet die Analyse zusätzlich den italienischen Strommarkt – ein Beispiel für einen erzeugerseitig zonalen und verbraucherseitig globalen Strompreis. Auch unter den dortigen Rahmenbedingungen konnte kein nachweislich positiver Effekt auf die Standortwahl von Kraftwerken nachgewiesen werden. Die Erwartung, dass durch die Einführung zonaler Strompreise die Standorte der neu zu bauenden regelbaren Kraftwerke automatisch in die Stromverbrauchszentren wandern, scheint vor diesem Hintergrund überzogen. Das zonale Preisniveau ist nur einer von vielen Standortfaktoren.

Die zugrundeliegende Analyse, die das Beratungsunternehmen THEMA im Auftrag von Agora Energiewende erstellt hat, steht unten zum kostenlosen Download bereit.

Bleiben Sie auf dem Laufenden

Neuigkeiten auf der Website? Erhalten Sie regelmäßige Informationen über unseren Newsletter.